Вопросы к экзамену Цель и задачи анализа и диагностики деятельности предприятия

Скачать 1.01 Mb. Скачать 1.01 Mb.

|

|

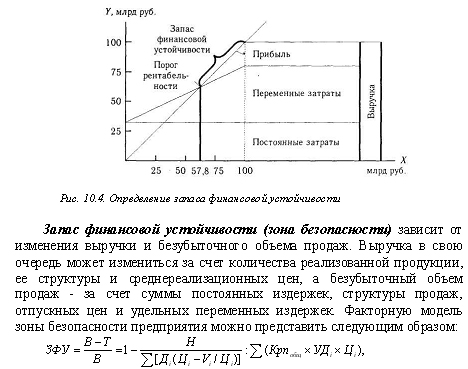

Главной целью анализа результативности финансово-хозяйственной деятельности предприятия является получение наибольшего числа основных параметров, дающих объективную и точную характеристику оценки результативности предприятия. Анализ результативности деятельности предприятия позволяет объективно оценить внутренние и внешние стороны анализируемого объекта, характеризующие его платежеспособность, эффективность и доходность, перспективы развития, а затем по полученным результатам сделать обоснованные выводы. Агрегированная и структурированная информация о деятельности организации формируется по данным бухгалтерского учета. Информационным стержнем анализа результативности финансово-хозяйственной деятельности предприятия является бухгалтерская (финансовая) отчетность, а именно бухгалтерский баланс, отчет о финансовых результатах, отчет о движении капитала, отчет о движении денежных средств. Данные бухгалтерского баланса позволяют оценить финансовое и имущественное состояние организации за отчетный период и сделать прогнозы на будущее . Анализ начинается с изучения информации, содержащейся в указанных формах отчетности, однако в целях корректности и удобства обработки информации ему предшествует подготовительный этап оценки и преобразования исходных данных. Анализ результативности финансово-хозяйственной деятельности осуществляется на основе расчетов прибыли и рентабельности. В ходе анализа прибыли предприятия основную информацию представляет «Отчет о финансовых результатах». На формирование прибыли оказывают воздействие производственные и финансовые факторы, а также содержание учетной политики в области ведения бухгалтерского учета и налогообложения. Основные показатели, участвующие в формирования чистой прибыли, представлены в таблице 1. Таблица 1 (Рассказываете о показателях в таблице как в курсаче дальше, таблица для примера на сайте: https://moluch.ru/archive/143/40254/) 41. Оценка финансовой устойчивости предприятия Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Финансовая устойчивость характеризует финансовое положение предприятия с позиции достаточности и эффективности использования собственного капитала . Для того чтобы финансовое положение предприятия было устойчивым, необходимо, чтобы оно обладало достаточным размером собственного капитала, активами хорошего качества, получало стабильный доход и имело высокий уровень рентабельности. Существует большое количество признаков, по которым проводят классификацию видов финансовой устойчивости. В основе устойчивости финансового состояния организации лежит соотношение между стоимостью материально-производственных запасов и источниками их формирования (собственными и заемными). Выделяют четыре типа финансовой устойчивости организации: абсолютная финансовая устойчивость: когда стоимость запасов меньше, суммы собственных оборотных средств и банковских кредитов под эти запасы; нормальная устойчивость финансового состояния, обеспечивает платежеспособность организации: если стоимость запасов равна сумме собственных оборотных и заемных средств; неустойчивое финансовое состояние: незначительное превышение стоимости запасов над суммой собственных оборотных и заемных средств, которое может быть компенсировано за счет других источников средств (средств резервного капитала, фондов накопления и потребления и т.п.; кризисное финансовое состояние: величина материальнопроизводственных запасов больше суммы собственных оборотных средств и кредитов банка, предприятие находится на грани банкротства/ Для оценки финансовой устойчивости предприятия необходимо проанализировать структуру источников капитала предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели: - коэффициент финансовой автономии (или независимости)=Собственный капитал/общая валюта баланса = стр. 490 / стр. 700 (нормативное значение 0,65); - коэффициент финансовой зависимости = заемный капитал/ общая валюта баланса = (стр. 590 + стр. 690) /стр. 700 (нормативное значение 0,35); - коэффициент текущей задолженности = краткосрочные финансовые обязательства/ общая валюта баланса = стр. 690 / стр. 700; - коэффициент долгосрочной финансовой независимости (коэффициент финансовой устойчивости) = собственный и долгосрочный заемный капитал / общая валюта баланса = (стр. 490 + стр. 590) / стр. 700; - коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) = собственный капитал / заемный капитал = стр. 490 / стр. 590; - коэффициент финансового левериджа (рычага) = заемный капитал / собственный капитал = стр. 590 / стр. 490 (нормативное значение 0,54). 42. Оценка платежеспособности на основе показателей ликвидности Одними из основных критериев оценки финансового положения предприятия являются ликвидность и платежеспособность предприятия. Ликвидность баланса - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Платежеспособность - наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Рассмотрим группировку активов по степени ликвидности: Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения. Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. К третьей группе медленно реализуемых активов (А3) отнесены производственные запасы и незавершенное производство, т.к. им понадобится значительно больший срок для превращения в готовую продукцию, а затем в денежную наличность. Четвертая группа (А4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили); П2 - среднесрочные обязательства (краткосрочные кредиты банка); П3 - долгосрочные кредиты банка и займы; П4 - собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия; П5 - доходы будущих периодов, которые предполагается получить в перспективе. Баланс считается абсолютно ликвидным, если: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4; А5 ≤ П5. Далее рассмотрим абсолютные показатели оценки ликвидности и платежеспособности предприятия. Коэффициент абсолютной ликвидности (денежные средства + краткосрочные финансовые вложения) / сумма краткосрочных долгов. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Коэффициент быстрой (срочной) ликвидности = (денежные средства + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность) / краткосрочные финансовые вложения. Коэффициент текущей ликвидности = (оборотные активы – расходы будущих периодов) / (краткосрочные обязательства – доходы будущих периодов – резервы предстоящих расходов и платежей). Он показывает степень, в которой оборотные активы покрывают оборотные пассивы / Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета. 43. Определение неудовлетворительной структуры баланса предприятия Основная цель проведения предварительного анализа финансового состояния предприятия - обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - платежеспособным в соответствии с системой критериев, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Основными источниками анализа являются: - ф. №1 «Баланс предприятия», - ф. №2 «Отчет о прибылях и убытках». Анализ и оценка структуры баланса предприятия проводятся на основе показателей, коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является одно и следующих условий: - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 (Ктл); - коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1 (Косс). Если хотя бы один из коэффициентов меньше норматива (Ктл<2, а Косс<0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам. Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам. Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам: где Т - отчетный период, месс.; 6 - период восстановления платежеспособности за 6 месяцев; Коэффициент утраты платежеспособности Ку определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным трем месяцам: где Ту - период утраты платежеспособности предприятия, мес. Кнтл - нормативное значение коэффициента текущей ликвидности, 44. Анализ запаса финансовой устойчивости При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить сумму маржинального дохода и его долю в выручке от реализации продукции. Рентабельность при такой выручке будет равна нулю. Порог рентабельности — отношение суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке: Если известен порог рентабельности, то нетрудно рассчитать запас финансовой устойчивости (ЗФУ):  где В - выручка от реализации продукции; Т - безубыточный объем продаж; Н — сумма постоянных затрат; Д,- - доля i-го вида продукции в общей сумме выручки; Крпобщ - общий объем реализованной продукции в условно-натуральном или натуральном выражении; УД - удельный вес г-го вида продукции в общем объеме продаж; Цi - цена единицы продукции; V - удельные переменные расходы на единицу продукции. 45. Анализ состава и динамики балансовой прибыли Прибыльпредприятия разделяется на следующие виды: балансовая прибыль, прибыль от реализации основной продукции, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль. Балансовая прибыль включает финансовые результаты от реализации продукции, от прочей реализации (прибыль от продажи товарно материальных ценностей, реализации продукции подсобных хозяйств, реализации основных фондов и нематериальных активов), прибыль или убыток от внереализационных операций (прибыль от долевого участия в совместных предприятиях, сдачи в аренду основных средств и земли, штрафы и пени, полученные и уплаченные, убытки от списания дебиторской задолженности, стихийных бедствий, доходы по акциям, облигациям, депозитам, доходы и убытки по валютным операциям и т. д.). Анализ структуры прибыли (убытка) позволяет оценить влияние отдельных ее слагаемых на конечный финансовый результат – прибыль (убыток) от деятельности предприятия за отчетный год. Наибольший удельный вес в структуре балансовой прибыли предприятия составляет прибыль от реализации, поэтому его снижение будет свидетельствовать о снижении эффективности основной деятельности предприятия. В связи с этим одной из важнейших задач анализа прибыли от реализации является оценка влияния отдельных факторов на ее изменение по сравнению с предыдущим годом. Углубленному анализу также подлежат те слагаемые прибыли (убытка) отчетного года, которые составляют значительный удельный вес в прибыли (убытке) отчетного года. Источники информации: - накладные на отгрузку продукции, - данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли убытки», «Нераспределенная прибыль, непокрытый убыток», - форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках», - данные финансового плана. В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. Для проведения анализа прибыли по составу и в динамике сравнивают следующие показатели за отчетный и базисный период с выделением структуры: - Прибыль от продаж - Сальдо от операционных доходов и расходов - Сальдо внереализационных доходов и расходов - Прибыль от обычных видов деятельности На балансовую прибыль влияют следующие факторы: - Прибыль от обычных видов деятельности - Операционные финансовые результаты - Чрезвычайные финансовые результаты - Внереализационные финансовые результаты 46. Анализ финансовых результатов от обычных видов деятельности. Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов: объема продаж продукции; ее структуры; себестоимости и уровня среднереализационных цен. Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. 47. Анализ финансовых результатов от прочих видов деятельности. Выполнение плана по прибыли в значительной степени зависит также от финансовых результатов деятельности, не связанных с реализацией продукции. Это доходы и расходы, полученные от прочей деятельности. Прочие доходы (прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; штрафы, пени, неустойки за нарушение условий договоров). Прочие расходы (проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями; штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков). Анализ прочих доходов и расходов сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок. |