Ответы на экзамен по Экономике 3 курс. Ответы на экзамен Экономика. Вопросы к экзамену экономика и управление проектами

Скачать 1.5 Mb. Скачать 1.5 Mb.

|

|

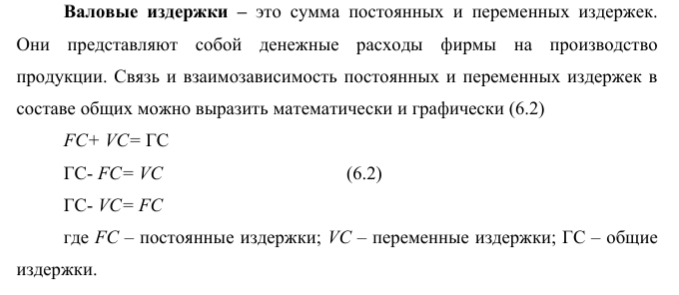

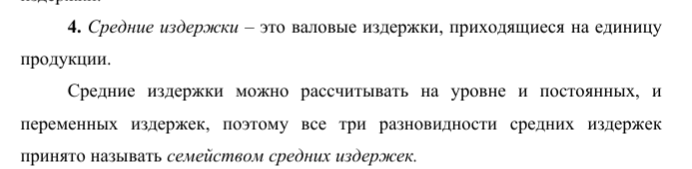

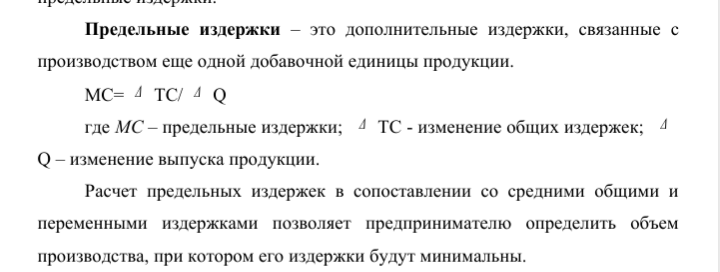

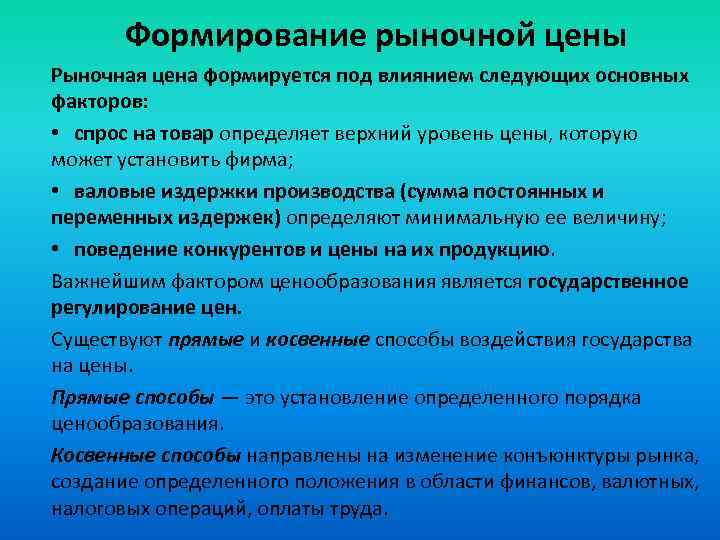

31. Стоимостная оценка основных фондов. Существует несколько основных видов стоимостной оценки основных фондов. Полная первоначальная стоимость основных фондов включает фактические затраты на их создание (приобретение, изготовление, сооружение), доставку и монтаж, а также иные затраты, необходимые для доведения основных средств до состояния, в котором они пригодны к использованию, в ценах того года, в котором эти затраты были произведены. Данный вид оценки используется для расчета амортизационных отчислений, определения суммы платы за производственные фонды. По первоначальной стоимости основные средства учитываются на балансе организации, поэтому она называется балансовой. Полная восстановительная стоимость основных средств показывает, сколько стоит объект на момент его воспроизводства в современных условиях. Необходимость оценки по восстановительной стоимости вызвана тем, что одни и те же средства труда, приобретенныев разные годы, оцениваются различно. В настоящее время предприятиям предоставлено право (но не обязанность) не чаще одного раза в годпроводить переоценку основных средств без соответствующих постановлений правительства. Переоценка может проводиться путем: 1) применения коэффициентов пересчета, дифференцированныхпо периодам приобретения объектов и по видам основных фондов. Такие коэффициенты разрабатываются Госкомстатом РФ; 2) прямого пересчета первоначальной стоимости в восстановительную на основе использования рыночных цен. Остаточная первоначальная (остаточная восстановительная)стоимость – это оценка основных производственных фондов с учетомизноса, т. е. фактическая стоимость, которая еще не перенесена на готовую продукцию. Такая оценка необходима для определения потерьпри преждевременном выходе средств труда из производственного процесса, для расчета экономической эффективности замены оборудования, реконструкции. Ликвидационная стоимость – это стоимость реализации объекта после окончания его срока службы. Она определяется с учетом рыночной стоимости объекта и затрат, связанных с его ликвидацией. 32. Виды износа и амортизация ОФ. Основные производственные фонды в процессе их эксплуатации изнашиваются. Различают два вида износа: физический и моральный. Физический износ обусловлен постепенной утратой основными фондами своего первоначального технического состояния (разрушение рабочих органов в процессе функционирования, в результате внешних воздействий, атмосферного влияния, коррозии). Моральный износ – это преждевременное, до окончания нормативного срока физического износа, отставание оборудования по своим характеристикам и экономической эффективности от нового оборудования. Он связан с проявлением технического прогресса в области производства технологического оборудования, строительных материалов, конструкций и т. д. Изношенное оборудование должно обновляться, что требует затрат финансовых ресурсов. Средства напростое воспроизводство основных фондов накапливаются в амортизационном фонде, который образуется за счет амортизационных отчислений. Амортизация – процесс денежного возмещения износа основныхфондов путем включения их стоимости в затраты на выпуск продукции. Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги и финансовые инструменты срочных сделок. Амортизационные отчисления входят в состав себестоимости продукции. Общая величина амортизационных отчислений за весь срок службы объекта определяется как разница между первоначальной и ликвидационной стоимостями основных фондов. Размер годовой величины амортизационных отчислений зависит от балансовой стоимости основных фондов и нормы амортизации: А = Фб *Nа / 100, где Фб – первоначальная (балансовая) стоимость объекта, р.; Nа – норма амортизации, %. 34. Тарифная система и ее составляющие. Тарифная система предусматривает гарантированную зарплату рабочих на основе тарифных ставок, а специалистов, руководителей и служащих – на основе должностных окладов. Она состоит из следующих основных элементов: ● тарифно-квалификационных справочников; ● тарифных сеток; ● тарифных ставок и должностных окладов; ● районных коэффициентов к заработной плате; ● других правил оплаты труда с учетом его особых условий. В России действует система тарифно-квалификационных справочников, которая включает в себя: 1. Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС), предназначенный для определения разрядов работ и рабочих, тарификации рабочих в зависимости от уровня профессиональных знаний и трудовых навыков определенного разряда. 2. Квалификационный справочник должностей руководителей, специалистов и служащих (КСД), рекомендованный для применения на предприятиях, в учреждениях и организациях различных отраслей экономики независимо от форм собственности и организационно-правовых форм в целях обеспечения правильного подбора, расстановки и использования кадров. Тарифная сетка служит для установления соотношения в оплате труда в зависимости от его сложности для различных групп работников. Она включает определенное количество разрядов и соответствующие им тарифные коэффициенты, показывающие, во сколько раз тарифная ставка данного разряда выше ставки 1-го разряда. Тарифные ставки и должностные оклады определяют размер оплаты труда в единицу времени(час, смена, месяц). Оплата труда руководителей, специалистов и собственно служащих производится на основе должностных окладов. Районные коэффициенты к заработной плате являются механизмом ее регулирования. Они представляют собой нормативный показатель степени увеличения заработной платы в зависимости от местоположения предприятия и устанавливаются с учетом степени дискомфортности проживания. На территории Российской Федерации выделены пять зон, каждой из которых соответствует определенный коэффициент: центральная часть и юг РФ – 1,0; Урал и юг Западной Сибири – 1,15–1,2; районы, приравненные к Крайнему Северу, – 1,4;районы Крайнего Севера – 1,7; острова Северного Ледовитого океана и районы, приравненные к ним, – 2,0. Стимулирующие доплаты и надбавки включают процентные надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях(в зависимости от стажа работы и местности надбавки колеблются от 10 до100 % заработка); надбавки за высокое профессиональное мастерство, высокие достижения в труде; персональные надбавки, устанавливаемые по решению руководителя, и др.Особые условия оплаты труда касаются оплаты работы в сверхурочное время, в праздничные дни, в ночное время и т. п. В зависимости от того, что является основой начисления заработной платы – отработанное время или выполненная работа (изготовленная продукция), различают две формы оплаты труда: повременную и сдельную. При повременной форме оплаты труда размер заработной платы работников устанавливается в зависимости от количества фактически отработанного времени и тарифной ставки или оклада. Повременная форма оплаты труда под разделяется на простую повременную, повременно-премиальную. При простой повременной системе заработная плата работника данного разряда определяется по тарифной ставке или окладу за фактически отработанное время. Повременно -премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с системой премирования работников за выполнение количественных и качественных показателей, принятой на предприятии в соответствии со специальными положениями. Должностной оклад представляет собой абсолютный размер заработной платы и устанавливается в соответствии с занимаемой должностью. Он может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т. д. При сдельной форме оплаты труда размер заработной платы определяется в зависимости от количества и качества произведенной продукции (работ, услуг) и расценок за единицу продукции (работ, услуг). Сдельная форма оплаты труда подразделяется на прямую-сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную, аккордную, аккордно-премиальную. Основойсдельнойоплатытрудаявляетсясдельнаярасценказаединицупродукции (работ, услуг). Сдельная расценка, а следовательно, и сдельная форма оплаты труда может быть индивидуальной и коллективной. Индивидуальныесдельныерасценкирассчитываютсяисходяизтарифнойставки, соответствующей разряду данного вида работ, и установленной нормы времени(выработки): Рсд = Чт.ст*Нвр, илиРсд = Чт.ст / Нвыр, где Рсд – сдельная расценка; Чт.ст – часовая тарифная ставка по разряду данного вида работ; Нвр – норма времени на выполнение единицы работы, ч; Нвыр – норма выработки за единицу времени. При прямой сдельной системе оплаты труд оплачивается по сдельным расценкам непосредственно за количество произведенной продукции. Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период времени. При сдельно - премиальной системе рабочий сверх заработной платы по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели, предусмотренные действующими на предприятии условиями премирования. При сдельно - прогрессивной системе труд рабочего в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх норм – по повышенным, прогрессивно возрастающим сдельным расценкам. Косвенно - сдельная система оплаты труда применяется в основном для оплаты труда вспомогательных рабочих, обслуживающих основное производство (крановщики, стропальщики, ремонтники и др.).Их заработная плата зависит от результата труда основных рабочих. Рассмотрим примеры расчетов заработной платы. При простой повременной системе оплаты труда организация оплачивает работникам фактически отработанное время. 1. Если работнику установлена часовая ставка, то заработная плата начисляется за то количество часов, которое он фактически отработал в конкретном месяце: Количество фактически отработанных часов * Часовая ставка = Сумма заработной платы 35. Виды прибыли. Прибыль – это конечный финансовый результат предпринимательской деятельности. При формировании прибыли учитываются все стороны хозяйственной деятельности промышленного предприятия: уровень использования основного капитала, машин, оборудования, технологий, организация производства и труда. Прибыль образуется в результате реализации продукции. Это основная цель деятельности любой организации. Она определяется как разница между доходом, полученным от реализации продукции, и издержками на ее производство и реализацию. Для всех фирм обязательным условием является максимизация прибыли: прибыль максимальна, когда предельный доход равен предельным издержкам (предельные издержки – это дополнительные переменные издержки, связанные с каждой дополнительной единицей выпуска, реализации продукции). На каждом предприятии формируется четыре показателя прибыли, различающихся по величине, экономическому содержанию и назначению. Основой всех расчетов является балансовая прибыль – главный финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения всех необходимых платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Балансовая прибыль включает прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего, выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций. Прибыль от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без налога на добавочную стоимость и акцизов) и затратами на производство и реализацию. Выручкой от реализации называются денежные средства, поступающие на расчетный счет предприятия за реализованную продукцию. Валовая прибыль – это разница между доходами и расходами до уплаты налогов. Валовая прибыль учитывает выручку от реализации основного капитала и другого имущества промышленного предприятия. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике выделяют налогооблагаемую прибыль, которая представляет собой валовую прибыль навычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения. Чистая прибыль – это часть прибыли, которая остается после уплаты налогов и других обязательных платежей на предприятии. Между валовой и чистой прибылью существует значительное различие. Оно заключается в том, что в валовой прибыли не учитывается обесценение капитала. Чистая прибыль представляет собой валовую прибыль за вычетом затраченных средств, в том числе отложенных на восстановление потребленной за рассматриваемый период времени части капитала (износ оборудования). 36. Виды издержек и их экономическое значение. Издержки- это затраты на приобретение факторов производства.        37. Формирование рыночных цен.   Рыночная цена формируется под влиянием таких факторов как спрос, предложение, издержки производства, конкуренция, вмешательство государства в процессы ценообразования. В общем случае рыночный спрос на товар определяет его максимальную цену, то есть ту, которую могут установить предприятия, распространяющие товар (продавцы). Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную цену товара, ту, которую могут установить предприятия производители. Существенное влияние на формирование цены оказывает рыночное поведение конкурентов, их политика и стратегии в области ценообразования, потребительские характеристики, предлагаемого ими товара и цены на конкретную продукцию. Важнейшим фактором рыночного ценообразования является также государственное регулирование цен и механизмов ценообразования. В общем случае существуют прямые и косвенные способы воздействия государства на процессы формирования цены товара. Прямые (административные) способы – это установление определенного порядка ценообразования на определенный товар (товарную группу). Косвенные (экономические) способы – направлены на изменение конъюнктуры рынка, создание определенного положения в области финансов, валютных и налоговых операций, оплаты труда и т.п. В рыночной экономике цена и процессы ее формирования занимают одно из главных мест. Это определяется множеством факторов. Например, цена является значимым параметром конкурентоспособности товара. Ценовая политика, ценовая стратегия предприятия, цена товара являются мощными инструментами конкурентной борьбы. Цена товара определяет такие экономические показатели деятельности предприятия как доход и прибыль и т.д. Однако главным является то, что цена по своей природе способна реализовывать ряд важнейших функций, без которых нормальное существование экономической системы невозможно. 38. Основные макроэкономические показатели и их определение. Основными макроэкономическими показателями являются следующие. 1. Валовой внутренний продукт (ВВП) — главный показатель, характеризующий национальное производство и определяющий совокупную стоимость товаров и услуг, произведенных непосредственно в рамках государства, без учета национальной принадлежности факторов, задействованных в производстве. Существуют три метода для расчета ВВП: 1) по доходам. В этом методе к доходам населения прибавляются доходы предприятий и государства от хозяйственной деятельности, а также в виде налогов на производство и импорт, отчисления на амортизацию, накопительные проценты и т. д.; 2) по расходам. В этом методе к расходам на потребление домашних хозяйств и расходам фирм на инвестиции прибавляются расходы государства на закупку продукции, оказание услуг, расходы на инвестиции, а также сальдо внешней торговли; 3) по сумме произведенной продукции. В этом методе суммируются только добавленные каждым предприятием стоимости. При этом для того, чтобы исключить повторный счет, включается стоимость той продукции, которая используется только для конечного потребления, а не используется в дальнейшей переработке при производстве. Нужно заметить, что добавленная стоимость — это та доля от цены товара, которая была определена при производстве непосредственно на данном предприятии. ВВП бывает номинальным и реальным. Номинальный ВВП — это объем произведенных товаров и услуг, выраженный в ценах, действительных для этого года. Реальный ВВП — это тот же ВВП, но только рассчитываемый в ценах базового года (тот год, с которого начинается подсчет ВВП или с которым он сравнивается). Для того чтобы привести номинальный ВВП к его реальному значению, применяются два индекса: индекс потребительских цен (ИПЦ) и дефлятор ВВП. Индекс потребительских цен определяет относительные изменения среднего уровня цен определенного вида товаров за конкретный период. Он рассчитывается как отношение стоимости потребительской корзины в текущем году к стоимости этой корзины в базовом году, умноженное на 100 %. Реальный ВВП будет равен отношению номинального ВВП к ИПЦ, умноженному на 100 %. Дефлятор ВВП — показатель, определяющий изменение цен на все произведенные в стране товары и услуги. Данный показатель более широко раскрывает все изменения цен на рынке, отражая изменение цен всей продукции. Дефлятор рассчитывается как отношение номинального ВВП к реальному ВВП, умноженное на 100 %. 2. Валовой национальный продукт (ВНП) — показатель, определяющий стоимость конечной продукции, которая была создана не только внутри страны, но и за ее границами. Другими словами, это те товары, которые были произведены с применением ресурсов, принадлежащих данной стране, независимо от их географического использования. ВНП определяется так же, как и ВВП, отличаясь от него лишь величиной, которая равна разнице между экспортом и импортом. 3. Чистый внутренний продукт (ЧВП) — показатель, который рассчитывается путем вычитания отчислений на амортизацию из ВВП, т. е. стоимости тех инвестиционных товаров, которые остаются в производстве. ЧВП определяет размер стоимости ВВП, который уходит на частные инвестиции и на потребление населения. ЧВП рассчитывается по формуле ЧВП = ВВП — А, где А — отчисления на амортизацию. 4. Внутренний доход (ВД) — показатель, равный разнице ЧВП и всех косвенных налогов, которые наложены на предпринимателей. ВД — это совокупный доход собственников от всех факторов производства: оплаты труда, прибыли, ренты, процента. 5. Личный доход определяется путем вычитания из ВД взносов на социальное страхование граждан, прибыли корпораций, процентов, уплаченных за кредит, и прибавления дивидендов, трансфертных платежей, дохода от процентов. Личный доход — это весь доход, который был получен отдельными лицами и который идет только на потребление, сбережение и уплату налогов. 6. Существует также личный располагаемый доход, который рассчитывается путем вычитания из личного дохода индивидуальных налогов, выплачиваемых населением. Личный располагаемый доход полностью распределяется на потребление и сбережения, а не на уплату индивидуальных налогов. 39. Финансовые показатели деятельности организации. Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый результат деятельности предприятия, являются: - показатели прибыли, характеризующие финансово-хозяйственный эффект деятельности предприятия (абсолютные показатели); - показатели рентабельности, характеризующие эффективность использования применяемых в процессе производства ресурсов и текущих затрат (относительные показатели). Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает предприятие. Различают два основных вида рентабельности: рассчитанную на основе балансовой прибыли и рассчитанную на основе чистой прибыли. Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости оборотных средств. На величину рентабельности, рассчитанную по балансовой прибыли, влияют три основных фактора: 1) прирост прибыли, 2) уровень использования основного капитала, 3) уровень использования нормируемых оборотных средств. 40. Налоги и другие обязательные платежи организации. Законом «Об основах налоговой системы в Российской Федерации»введена трехуровневая система налогообложения предприятий, организаций и физических лиц. Классификация налогов, обязательных платежей и сборов в соответствии с Налоговым кодексом РФ представлена на рис 10.1. Первый уровень – это федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским законодательством, формируют основу доходной части федерального бюджета. Поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов. Второй уровень – налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов. Для краткости в дальнейшем мы будем именовать их региональными налогами. Региональные налоги устанавливаются представительными органами субъектов Федерации исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории Российской Федерации. В этом случае региональные власти регулируют только их ставки в определенных пределах, налоговые льготы и порядок взимания. Третий уровень – местные налоги, т.е. налоги городов, районов, поселков и т.д. Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой к доходной части соответствующих бюджетов. Главная часть при их формировании – это отчисления от федеральных налогов. Налоговая система Российской Федерации дополняется системой государственных целевых внебюджетных фондов. Самый крупный и значимый из них – Государственный пенсионный фонд, а также Фонд медицинского страхования, Фонд социального страхования. Система налогообложения хозяйствующих субъектов представлена следующими видами налогов, сборов и платежей: налоги, сборы и платежи, включаемые в цену продукции (работ, услуг): налог на добавленную стоимость, акцизы, налог на реализацию горюче-смазочных материалов; налоги, сборы и платежи, включаемые в себестоимость продукции (работ, услуг): к ним относятся выплаты социального характера – взносы в Пенсионный фонд РФ, Фонд социального страхования и в Фонд обязательного медицинского страхования, а также транспортный налог, налоги в дорожные фонды, земельный налог; налоги, относимые на финансовые результаты деятельности предприятий и организаций (до исчисления и уплаты налога на прибыль): налог на имущество предприятий, местные налоги и сборы; налоги, исчисляемые от прибыли ( дохода) предприятий и организаций, налог на прибыль. |