билеты для экзамена обу. билеты обу. Вопросы к экзамену по дисциплине Основы бухгалтерского учета

Скачать 439.51 Kb. Скачать 439.51 Kb.

|

|

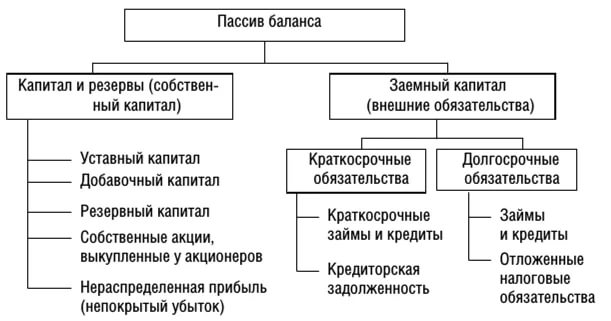

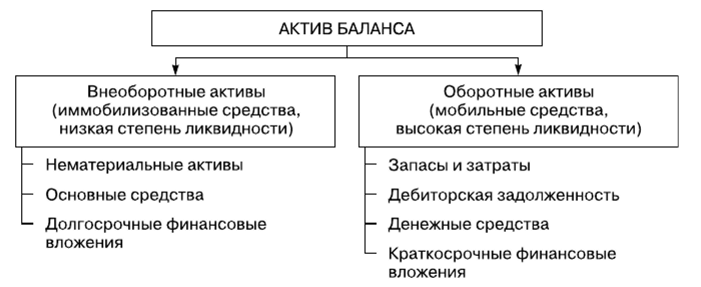

Вопросы к экзамену по дисциплине: «Основы бухгалтерского учета» - 2022 год Понятие бухгалтерского учета.+ Оборотные ведомости, их виды.+ Учетные измерители, применяемые в учете.+ Синтетические счета бухгалтерского учета.+ Исправление ошибочных записей в документах.+ История развития бухгалтерского учета.+ Формы ведения бухгалтерского учета.+ Предмет бухгалтерского учета и его объекты+ Классификация хозяйственных средств по составу и назначению.+ Бухгалтерский баланс, его виды.+ Классификация хозяйственных средств по источникам образования.+ Схема активного счета (примеры счетов)+. Метод бухгалтерского учета и его элементы.+ Бухгалтерский баланс, его значение и строение.+ Типы изменений бухгалтерского баланса под влиянием хозяйственных операций.+ Схема пассивного счета (примеры счетов).+ Двойная запись на счетах бухгалтерского учета.+ Требования, предъявляемые к бухгалтерскому учету.+ Нормативное регулирование бухгалтерского учета+ Синтетические и аналитические счета и учет, взаимосвязь между ними.+ Оборотные ведомости по аналитическим счетам.+ Права и обязанности главного бухгалтера.+ Состав пассива баланса.+ Состав актива баланса.+ Правила составления и предоставления бухгалтерской отчетности «Положение по ведению бухгалтерского учета и отчетности в РФ». Бухгалтерский баланс, его значение, виды и строение+ Пользователи бухгалтерской информации+ План счетов бухгалтерского учета, его значение и строение+ Учетная политика организации+ Схемы активных и пассивных счетов бухгалтерского учета, их характеристика+ Бухгалтерские проводки. Корреспонденция счетов+ 1.Понятие бухгалтерского учета. Бухгалтерский учет — сплошное, непрерывное взаимосвязанное отражение хозяйственной деятельности организации на основании документов, в различных измерителях. Бухгалтерский учет дает наиболее важную, достоверную информацию,систематизирует и обрабатывает разрозненные данные, после чего они становятся основой для принятия управленческих решений. Бух.учет тесно связан с статистикой,математикой и логическим складом ума. 2.Оборотные ведомости, их виды. Для удобства контроля за счетами и составления баланса и отчетности бух.учете применяются оборотные ведомости. Оборотная ведомость представляет собой таблицу, в которую записывают наименование и номер счетов, суммы начального сальдо по каждому счету, суммы оборотов по дебету и кредиту и выводится конечное сальдо. Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем счетам. Существует два вида оборотных ведомостей: по синтетическим счетам и по аналитическим счетам. По синтетическим счетам. Синтетические счета-счета,на которые хоз.средства,источники и процессы отражаются в обобщенном виде. В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии,изменении и остатках имущества и обязательств оргазнизации. Главная особенность правильно составленной оборотной ведомости— три пары равных итогов: 1. Итог начальных остатков по дебету должен быть равен итогу начальных остатков по кредиту (как актив баланса равен его пассиву). 2. Итог оборотов по дебету равен итогу оборотов по кредиту— по принципу двойной записи операций на счетах бухгалтерского учета. 3. Итог конечных остатков по дебету равен итогу конечных остатков по кредиту как актива и пассива баланса. Оборотная ведомость по аналитическим счетамсоставляют отдельно к каждому син.счету,по которму ведется аналитический учет.Они имеют различную форму в зависимости от особенностей объектов аналит.учета.Если объект учета отражается на аналит.счетах только в стоимостном выражении,то оборотные ведомости по этим счетам,сост. по такой же форме,что и оборотные ведомости по счетам синт.учета.Если объект учета,отражается на аналит.счетах не только в стоимостном,но и в натур. или трудовом выражении,то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном,нат. или трудовом выражении. По счетам аналитического учета применяются формы оборотных ведомостей: 1)При ведении учета только в стоимостном выражении(суммовая) 2)При ведении натурально-стоимостного учета(количественно-суммовая,товарно-материальная) Оборотная ведомость по счетам аналит.учета- это свод оборотов и сальдо по всем счетам аналит.учета,открытым к данным синтетическому счету. Итог по аналитической группе одного синтетического счета должен соответствовать строке этого синтетического счета в оборотной ведомости. 3.Учетные измерители, применяемые в учете. В учете существует три вида измерителя: натуральные,трудовые, денежные 1. Натуральные измерители служат для отражения в учете хозяйственных средств и процессов в их натуральном выражении, мерой, массой. Применение натуральных измерителей зависит от особенностей учитываемых объектов.Объекты учета могут измеряться единицами массы (килограммы, тонны и т.д.), счетом (количество штук, пар и т. д.). С помощью натурального учета ведется систематическое наблюдение за состоянием и движением конкретных видов материальных средств (основных средств, готовой продукции и т. д.) и осуществляется контроль за их сохранностью, а также за объемом процесса заготовок, производства и реализации продукции. 2. Трудовые измерители применяют для отражения в учете количества затраченного рабочего времени, исчисленного в рабочих днях, часах, минутах. Трудовые измерители в сочетании с натуральными используют для исчисления размера оплаты труда, выявления производительности труди определения норм выработки и т. д. 3. Денежный измеритель используется для отражения разнообразных хозяйственных явлений и обобщения их в единой денежной оценке. Только с помощью денежного измерителя можно посчитать общую стоимость разнородного имущества предприятия.Денежный измеритель выражается в рублях и копейках.Посредством их суммируются произведенные затраты (расходы) предприятия, ранее выраженные в трудовых и натуральных измерителях. Денежный измеритель необходим,в частности, для калькуляции себестоимости продукции , определения прибыли или убытков организации, отражения итогов хозяйственной деятельности. 4.Синтетические счета бухгалтерского учета. Синтетические счета-счета,на которые хоз.средства,источники и процессы отражаются в обобщенном виде. В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии,изменении и остатках имущества и обязательств оргазнизации. Главная особенность правильно составленной оборотной ведомости— три пары равных итогов: 1. Итог начальных остатков по дебету должен быть равен итогу начальных остатков по кредиту (как актив баланса равен его пассиву). 2. Итог оборотов по дебету равен итогу оборотов по кредиту— по принципу двойной записи операций на счетах бухгалтерского учета. 3. Итог конечных остатков по дебету равен итогу конечных остатков по кредиту как актива и пассива баланса. 5.Исправление ошибочных записей в документах. В первичные учетные документы можно вносить исправления(кроме банковских и кассовых). В тексте и цифровых данных первичных документов неоговоренные исправления не допускаются. Ошибки в первичных документах, созданных вручную, исправляются следующим образом: зачеркивается неправильный текст или сумма, пишется исправленный текст и (или) сумма. Зачеркивается одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью≪Исправлено≫, поставлена дата исправления, подтверждено подписью лиц, подписывающих документ. Внесение исправлений в кассовые и банковские документы не допускается. В таком случае должен быть составлен новый документ. 6.История развития бухгалтерского учета. Учет в древнем мире. Возник 6 тыс.лет тому назад.Точно сказать когда возник учет и отмечать в этот день(21 ноября).Первые следы развитых систем учета находят в долинах рек Тигр,Нил,Евфрат.В Древнем Египте Несколько тысяч лет тому назад научились делать папирус,на ветках которого регистрировались факты хоз.жизни,проводились инвентаризации имущества и текущий учет получения хлеба,серебра и т.д. На фоне др.в те времена выделялась система Римской империи,именно они ввели понятия дебет,кредит,сальдо,депозид и т.п. Первые торговые операции были зарег. в Шумере ,на камнях.Также возникло счетоводство на цементных табличках. В Древней греции учет велся на дощечках,папирусе. Учет в средневековье. В 1476 году был свергнут последний император римской империи Ромул Август.На смену римской системы,пришла система итальянского учета. Родоначальником бух.учета считают итальянского ученого,математика Луку Пачоли(1445-1517),он был другом Леонардо да Винчи.Он написал первую печатную книгу «Трактат о счетах и записях» и описал в ней метод двойной записи. Двойная запись возникла гораздо раньше.Лука Пачоли только описал уже сложившеюся от него систему. Новое и новейшее время. В 1889 году бухгалтерия была признана официальной наукой.В 1944 французский ученный Жан-Батист Дюмарше предложил международный герб бухгалтеров,состоящих из трех фигур.(солнце-бух.учет освещает всю хоз.деят,весы-баланс,равновесие,кривая Бернулле-бесконечность,учет однажды возникнув,будет сущ.вечно.Девиз-Наука,доверие,независимость.В 1946 году официально утвердили этот герб.В России учет начинается с 7 века,объектом служили крепостные,скот,инвентарь,проводилась инвентаризация людей и ценностей.Записи велись на бирках или хлебных книгах.В 20 веке бухгалтерия сблизилась со статистикой. Новейшее время 29 июня 1973 года представители 14 гос.организовали международный камитет ,целью которого стала разработка единых бух.стандартов.В 1992году была утверждена т принята спец.Гос программа,благодвря которой стало возможнно успешеное введение бизнеса на мировом бизнесе на мировом рынке и иннтеграция РФ в мировую экономику.В современном финансовом мире,бух.учет это реальная система,упоряд.мат.ценности,денежные средства,обязательства и источнки их образования. 7.Формы ведения бухгалтерского учета. Учетные регистры - таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Содержание документов в них группируется по однородным признакам и записи ведутся систематизировано, в последовательности совершения. Учетные регистры определяют форму ведения бухгалтерского учета. 1)При журнальной – ордерной форме ( самая распространенная) ведутся журналы – ордера 2)При мемориальной - ордерной – мемориальные ордера 3)При автоматизированной форме - машинограммы. 4) При журнал – главной - учет ведется в книге хозяйственных операций (для малых предприятий). Формы регистров разрабатываются и рекомендуются МИНФИНом РФ. Содержание их относится к внутренней бухгалтерской отчетности и является коммерческой тайной. Аудиторы и другие лица проверяющие это предприятие обязаны хранить эту тайну. Лица, составляющие и подписывающие документы несут ответственность за правильность записей. 8.Предмет бухгалтерского учета и его объекты 1)заготовление— приобретение товарно-материальных ценностей различного вида для производственных и хозяйственных нужд. 2)производство— выполнение основной задачи организации— изготовление продукции,оказание услуг; 3)реализация — осуществление договорных обязательств перед заказчиками и покупателями, а выручка от реализации продукции, выполненных работ и оказанных услуг зачисляется на расчетный счет. Все эти процессы на предприятии совершаются непрерывно,кругооборот средств подлежит отложению в бух.учете отдельными хоз.операциями. Хоз.операция- хозяйственные действия, в результате которых изменяются хозяйственные средства по видам и размещению и по источникам образования. Составными частями предмета является многочисленные и разнообразные объекты: 1)Объекты обеспечивающие хоз.деятельность: А)имущества(хоз.средства) Б)обязательства организации(источники формирования его имущества) 2)Объекты составляющие хоз.деятельность(хоз.процессы) 9.Классификация хозяйственных средств по составу и назначению.  10.Бухгалтерский баланс, его виды. Баланс-это способ группировки на определенную дату хоз.средств(по составу и размещению) и источников (по целевому назначению и использованию). Сальдовый балансв денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам. Оборотный баланс, помимо остатков средств и источников образования имущества на начало и конец периода, содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. Балансы также классифицируются по следующим признакам: I. По времени составления различают балансы: 1) вступительный (начальный) баланс — первый баланс,составляемый в начале деятельности организации. 2) текущие — составляются периодически, подразделяются на месячные, квартальные и годовые; 3) заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период . 4) ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица; 5) предварительный баланс — бухгалтерский баланс,составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества оргаиизапии. 6) соединительные — при слиянии двух или более подразделений; 7) разъединительные — при изменении структуры подчиненности, в условиях приватизации; 8) консолидированные — объединенные балансы материнской и дочерних компаний. II. По объему информации балансы бывают: 1)единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета; 2) сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом. III. По способу очистки различают: баланс-брутто. Включает в себя регулирующиестатьи, используется для научных исследований и др. 2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: ≪Износ основных средств≫, ≪Износ нематериальных активов≫, ≪Торговая наценка≫. IV. По характеру деятельности: 1) по основной деятельности, т. е. уставной деятельности Организации. 2) балансы не по основной деятельности. Все прочие виды деятельности являются не основными. V. По формам собственности существуют балансы организаций (предприятий): — государственных; — муниципальных; — кооперативных; — частных; — совместных 11.Классификация хозяйственных средств по источникам образования.  12.Схема активного счета (примеры счетов). Активные счета— это счета, предназначенные для учета состояния и движения хозяйственных средств.(немат.активы,основные средства,материалы,касса)  Дт А Кт  С.Н.(остаток периода хоз.средств)  +увеличение хоз.средств --уменьшение хоз.средств ОБОРОТ ПО ДТ ОБОРОТ ПО КТ   Од Ок  Ск=Сн+Од-Ок 13Метод бухгалтерского учета и его элементы. Метод бухгалтерского учета— совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние хозяйственных средств и источников их образования. Он включает в себя следующие приемы и способы: 1)Документация— письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. 2)Инвентаризация— способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета. 3)Оценка — способ, с помощью которого хозяйственные средства получают денежное выражение. 4)Калькуляция — исчисление всех элементов себестоимости продукции, товара,выполненных работ и услуг. 5)Экономическая группировка объектов бух.учета, позволяет получать показатели, необходимые для текущего наблюдения хоз.деятельности, обеспечивается системой счетов. 6)Счета в бух.учете позволяют группировать и получать обобщенные характ.объектов учета.отражение в хоз.операций в системе счетов осущ. При помощи двойной записи. 7)Контроль за всей совокупности объектов в бух.учете производится путем сопоставления хоз.средств с источниками их формирования,так называемого балансового обобщения. 8)Бух.отчетность: единая система инфы о финансовом положении хоз.субъекта,за опред.время. Рял требований:достоверность, целостность,сопостовимость,последовательность,отчетный период,оформление. 14.Бухгалтерский баланс, его значение и строение. Баланс-это способ группировки на определенную дату хоз.средств(по составу и размещению) и источников (по целевому назначению и использованию). По строению представляет собой двухстороннюю таблицу,состоящих из разделов и статей.Левая сторона-актив:в ней группируются хоз.средства. Правая сторона-пассив:пассив показывает сколько денег и откуда было полученно организацией и во что она их вложила. Итоговая сумма отражается активе-пассиве. Статьями называют основные элементы баланса.Статьи группируются в группы,а группы в разделы: 1)Внеоборотные активы 2)Оборотные активы 3)Капитал и резервы 4)Долгосрочнве обязательства 5)Краткосрочнве обязательства Баланс составляется поквартально:на 1 апреля,1 июля,1 октября,1 января. Подписывается глав.бух и руководителем,сдается в высшестоящую организацию.(налоговую,отдел статистики,банк).Составляется в рублях,без копеек.В крупных организациях,в тысячах. Строение баланса      Актив Пассив  Внеоборотнве Оборотные Собственные Заемные 15.Типы изменений бухгалтерского баланса под влиянием хозяйственных операций. Все изменения происходящие составом хоз.средств,источниками их образования,расчетами в результате хоз.деят. организации называются хозяйственными операциями. 1-тип: А+Х-Х=П Вызывает изменение двух статей-актива баланса. Одна увеличивается,другая уменьшается на одну и ту же сумму.Операция вызывает уменьшение только в активе баланса,валюта баланса не меняется,равенство сохраняется. 2 тип: А=П+Х-Х Вызывает изменение двух статей пассива баланса. Одна увеличивается,другая уменьшается на одну и ту же сумму.Операция вызывает уменьшение только в акпассиве баланса,валюта баланса не меняется,равенство сохраняется. 3 тип: А+Х=П+Х Вызывает увеличение и в активе и в пассиве,на одну и ту же сумму.Итоги актива и пассива баланса возврастают на одну и ту же сумму,равенство сохраняется. 4 тип: А-Х=П-Х Вызывает уменьшение и в активе и в пассиве,на одну и ту же сумму.Итоги актива и пассива баланса (валюты),уменьшаются на одну и ту же сумму,равенство сохраняется. 16.Схема пассивного счета (примеры счетов). Пассивные счета — это счета для учета состояния и движения источников хозяйственных средств. (резервный капитал,добавочный и т.д)  Дт П Кт  С.Н(остаток на начало периода)источников  --уменьшение +увеличение   Од Ок С.к=Сн+Ск-Од 17.Двойная запись на счетах бухгалтерского учета. Хозяйственные операции отражаются на счетах бух.учета по правилу двойной записи. Двойная запись-взаимосвязанное отражение изменений объектов бух.учета в дебете и кредите счетов, в одной и той же сумме. Двойная запись имеет контрольное значение-Сумма дебетовых оборотов по всем синтетическим счетам за отчетный месяц, должна быть равна сумме кредитовых оборотов. Отсутствие равенства свидетельствует об ошибке допущенной при отражении операций на синтетических счетах. Операции записываются на счетах по данным первичных документов и со ссылкой на них. Чтобы отразить каждую операцию на счетах бух.учета нужно сделать запись в бух.счетах. 18.Требования, предъявляемые к бухгалтерскому учету. — Организация ведет бухгалтерский учет имущества,обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета,включенных в рабочий план счетов бухгалтерского учета. — Рабочий план счетов бухгалтерского учета утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации. — Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте РФ, в рублях. Документирование имущества, обязательств и иные факторов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской от четности производится на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь подстрочный перевод на русском языке. — Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обоснованность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность факторов хозяйственной деятельности. — Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности. — В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. 19.Нормативное регулирование бухгалтерского учета Бухгалтерский учет в Российской Федерации отвечает требованиям рыночной экономики и базируется на международных стандартах учета и отчетности. В соответствии с этим он регламентируется четырехуровневой системой документов. Первый уровень - законы Российской Федерации, устанавливающие единые правовые, методологические основы организации и ведения бухгалтерского учета в России.(Гражданский кодекс РФ и федеральные законы) Второй уровень - нормативные акты Президента и Правительства РФ, других правительственных органов, которым предоставлено право разрабатывать и утверждать в пределах своей компетенции обязательные для исполнения нормы. Третий уровень - положения (стандарты), планы счетов, инструкции, приказы и другие нормативные акты о бухгалтерском учете по отдельным темам и направлениям. Этот уровень является главным. По нему издаются нормативные документы с целью дальнейшего приближения организации бухгалтерского учета в России к международным стандартам учета и отчетности. Четвертый уровень - документы, которые носят рекомендательный характер по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций. Они предназначены для внутреннего использования. 20.Синтетические и аналитические счета и учет, взаимосвязь между ними. Синтетические счета-счета,на которые хоз.средства,источники и процессы отражаются в обобщенном виде. Учет,осуществляемый на синтетических счетах называется синтетическим.Он ведется только в денежном выражении и используется при составлении форм отчетности. Аналитические счета-счета,на которых отражаются детальные данные по каждому отдельному виду хоз.средств,их источников и процессов. Учет,осущ. на аналитических счетах называется аналитическим.В аналитическом учете учет ведется в натуральных,трудовых и денежных измерителях. Между синтетическим и аналитическими счетами существует прямая связь:С.н и С.к и обороты синтетического счета должны быть равны:С.н С.к и оборотам всех аналитических счетов,открытых в дополнении своего синтетического счета. Каждую хоз.операцию записанную по дебету или по кредиту синт.счета отражаются в той же сумме соответственно по дебету или по кредиту нескольких аналит.счетов,открытых в дополнение своего синт.счета.Если синт.счет А,тоего аналит.счета будут активными и наоборот. Аналит.счета не показывают в балансе и не имеют прямой связи с ним. Не все синт.счета требуют ведения аналит.счета.Счета,не требующие такого учета называются простыми.(Торговая наценка,Переводы и пути),а счета которые требуют-сложными(Расчеты с подочетными лицами,Основные средства) 21.Оборотные ведомости по аналитическим счетам. Оборотная ведомость по аналитическим счетамсоставляют отдельно к каждому син.счету,по которму ведется аналитический учет.Они имеют различную форму в зависимости от особенностей объектов аналит.учета.Если объект учета отражается на аналит.счетах только в стоимостном выражении,то оборотные ведомости по этим счетам,сост. по такой же форме,что и оборотные ведомости по счетам синт.учета.Если объект учета,отражается на аналит.счетах не только в стоимостном,но и в натур. или трудовом выражении,то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном,нат. или трудовом выражении. По счетам аналитического учета применяются формы оборотных ведомостей: 1)При ведении учета только в стоимостном выражении(суммовая) 2)При ведении натурально-стоимостного учета(количественно-суммовая,товарно-материальная) Оборотная ведомость по счетам аналит.учета- это свод оборотов и сальдо по всем счетам аналит.учета,открытым к данным синтетическому счету.Итог по аналитической группе одного синтетического счета должен соответствовать строке этого синтетического счета в оборотной ведомости. 22.Права и обязанности главного бухгалтера. Права главного бухгалтера - 1. Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. 2. Назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складамии др.) производятся по согласованию с главным бухгалтером. 3. Договоры и соглашения, заключаемые организацией на получение или отпуск товарно-материальных ценностей и на выполнение работ и услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером. 4. Главный бухгалтер имеет право требовать от руководителей подразделений обеспечения правильной организации бухгалтерского учета и контроля. 5. Главный бухгалтер имеет право проверять в структурных подразделениях и службах организации соблюдение установленного порядка приемки, хранения и расходования денежных средств,товарно-материальных и других ценностей. 6. Руководитель предприятия должен оказывать всемерноесодействие главным бухгалтерам в исполненииими обязанностей и прав. Должностные обязанности главного бухгалтера: -формирование учетной политики -ведение бухгалтерского учета -своевременное представление полной и достоверной бухгалтерской отчетности -обеспечение соответствия осуществляемых хозяйственных операций законодательству РФ -контроль за движением имущества и выполнением обязательств 23.Состав пассива баланса. Пассив баланса отражает источники формирования средств организации.В пассиве отражаются суммы собственного капитала организации и ее кредиторской задолженности. Пассив состоит из трех частей: -Капитал и резервы-средства организации,тоесть уставный капитал,прибыль. -Краткосрочные обязательства-долги,которые должны быть возвращены в срок не более одного года. -Долгосрочные обязательства-долги организации,которые должны быть возвращены в срок более одного года  24.Состав актива баланса. В активе указывается стоимость имущества организации(немат.активов,основных средств,иатериалов,товаров и т.д),а также сумма дебиторской задолженности(покупателей,заказчиков)вашей организации. Актив состоит из двух частей: -Внеоборотные активы-это активы,которые используются для извлечения прибыли в течении долгого времени(более одного года) -Оборотные активы-это активы,которые погашаются в срок менее одного года  27.Бухгалтерский баланс, его значение, виды и строение Баланс-это способ группировки на определенную дату хоз.средств(по составу и размещению) и источников (по целевому назначению и использованию). По строению представляет собой двухстороннюю таблицу,состоящих из разделов и статей.Левая сторона-актив:в ней группируются хоз.средства. Правая сторона-пассив:пассив показывает сколько денег и откуда было полученно организацией и во что она их вложила. Итоговая сумма отражается активе-пассиве.Статьями называют основные элементы баланса. Статьи группируются в группы,а группы в разделы: 1)Внеоборотные активы 2)Оборотные активы 3)Капитал и резервы 4)Долгосрочнве обязательства 5)Краткосрочнве обязательства Баланс составляется поквартально:на 1 апреля,1 июля,1 октября,1 января. Подписывается глав.бух и руководителем,сдается в высшестоящую организацию.(налоговую,отдел статистики,банк).Составляется в рублях,без копеек.В крупных организациях,в тысячах. Строение баланса Актив Пассив Внеоборотнве Оборотные Собственные Заемные Сальдовый балансв денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам. Оборотный баланс,помимо остатков средств и источников образования имущества на начало и конец периода, содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. Балансы также классифицируются по следующим признакам: I. По времени составления различают балансы: 1) вступительный (начальный) баланс— первый баланс,составляемый в начале деятельности организации. 2) текущие— составляются периодически, подразделяются на месячные, квартальные и годовые; 3) заключительный баланс— отчетный документ о производственно-финансовой деятельности организации за определенный период . 4) ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица; 5) предварительныйбаланс — бухгалтерский баланс,составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества оргаиизапии. 6) соединительные — при слиянии двух или более подразделений; 7) разъединительные— при изменении структуры подчиненности, в условиях приватизации; 8) консолидированные— объединенные балансы материнской и дочерних компаний. II. По объему информации балансы бывают: 1)единичные,отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета; 2) сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом. III. По способу очистки различают: баланс-брутто.Включает в себя регулирующиестатьи, используется для научных исследований и др. 2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: ≪Износ основных средств≫, ≪Износ нематериальных активов≫, ≪Торговая наценка≫. IV. По характеру деятельности: 1) по основной деятельности, т. е. уставной деятельности Организации. 2) балансы не по основной деятельности.Все прочие виды деятельности являются не основными. V. По формам собственности существуют балансы организаций (предприятий): — государственных;— муниципальных;— кооперативных;— частных;— совместны 28.Пользователи бухгалтерской информации Пользователи бухгалтерской отчетности — юридическое или физическое лицо, заинтересованное в информации об организации и обладающее минимальными знаниями о порядке формирования этой информации. Внутренние-руководители,учредители,участники и собыственники эконом.субъекта. Внешние-кредиторы,контрагенты эконом.объекта, а также заинтересованные гос.органы. 29.План счетов бухгалтерского учета, его значение и строение. План счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета. План счетов по своему содержанию включает в себя балансовые и забалансовые счета. Балансовые счета сгруппированы в УШ разделах. Раздел I. Внебюджетные активы. Раздел II. Производственные запасы. Раздел III. Затраты на производство. Раздел IV. Готовая продукция и товары. Раздел V. Денежные средства. Раздел VI. Расчеты. Раздел VII. Капитал. Раздел VIII. Финансовые результаты. Каждому балансовому и забалансовому счету в плане счетов присвоен определенный номер, который называется кодом (шифром) счета. Шифры синтетических счетов двузначные, а забалансовых — трехзначные. Некоторые синтетические счета имеют субсчета, которые дают возможность детализировать учет внутридного синтетического счета. Забалансовые счета предназначены для учета и движения имущества, которое не принадлежит данной организации,но какое-то время находится в ее распоряжении или на ее ответственном хранении. 30.Учетная политика организации. Учетная политика организации — принятая совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика организации формируется главным бухгалтером организации и утверждается ее руководителем. При этом утверждаются: — рабочий план счетов бухгалтерского учета; — формы первичных учетных документов, по которым не предусмотрены типовые формы; порядок проведения инвентаризации активов и обязательств организации;методы оценки активов и обязательств;правила документооборота и технология обработки учетной информации; — порядок контроля за хозяйственными операциями; — другие решения, необходимые для организации бухгалтерского учета. Учетная политика организации —- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности; — своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете; — рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации. 31.Схемы активных и пассивных счетов бухгалтерского учета, их характеристика. Активные счета— это счета, предназначенные для учета состояния и движения хозяйственных средств. Пассивные счета — это счета для учета состояния и движения источников хозяйственных средств.  Дт А Кт С.Н.(остаток периода хоз.средств) +увеличение хоз.средств --уменьшение хоз.средств ОБОРОТ ПО ДТ ОБОРОТ ПО КТ Од Ок Ск=Сн+Од-Ок Дт П Кт С.Н(остаток на начало периода)источников --уменьшение +увеличение Од Ок С.к=Сн+Ск-Од Запись на счетах начинаются с указания нач.остатка(сальдо),хоз.средств или их источников.При этом в активных счетах сальдо начальное отражается по дебету,а в пасиивных по кредиту. Увеличение хоз.средств активного счета отражается на той же стороне счета на которой записанно нач.сальдо,т.е по дебету Для пассивных счетов соответствует увеличение источников показывается по кредиту.Уменьшение хоз.средств по активному счету и источников их образования по пассивному показывается на противоположной стороне бух.счета ,т.е. по кредиту активного и по дебету пассивного. Сумма записей дт и кт счетов называется оборотом. Различают обороты   По дебету по кредиту 32.Бухгалтерские проводки. Корреспонденция счетов Бухгалтерская проводка— запись, указывающая наименование дебетуемого и кредитуемого счетов и сумму отраженной хозяйственной операции. Бухгалтерские проводки бывают простые и сложные. Простая бухгалтерская проводка— запись хозяйственной операции по дебету одного и кредиту другого счета. Сложная бухгалтерская проводка— запись по дебету нескольких счетов и кредиту одного счета или по дебету одного счета и кредиту нескольких счетов. Однако суммы по дебету и кредиту должны быть равны. Взаимосвязь, возникающая между счетами при отражении хозяйственной операции, называется корресподенцией счетов, а сами счета — корреспондирующими. Правила построения бух.проводок: 1)Осмыслить экономическое содержание операции 2)Правильно выбрать корреспондирующие счета, т.е какие два счета учавствуют в данной операции. 3)Определить какие из этих счетов активные,а какие пассивные 4)Четко руководствоваться значением дебета и кредита в активных и пассивных четах. |