Вопросы к экзамену по курсу Налоговое право

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

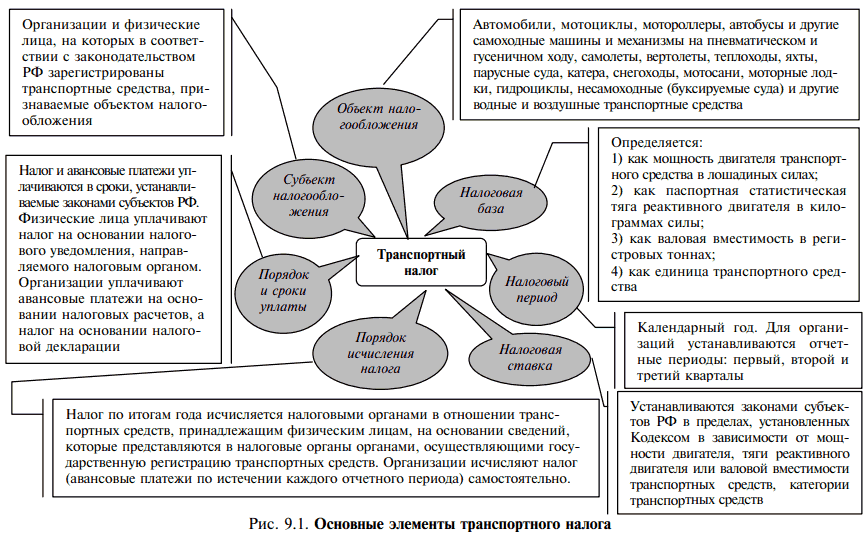

Налоговая база земельного налога (ст. 390, 391 НК РФ):Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на кадастровый учет. Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований, определяется по каждому муниципальному образованию (городам федерального значения Москве и Санкт-Петербургу). При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка. Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки. Налогоплательщики-организации (или ИП) определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования (праве пожизненного наследуемого владения). Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним. Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении для ряда категорий налогоплательщиков (ст. 391 НК РФ). Налоговая ставка земельного налога (ст. 394 НК РФ):Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать: 1) 0,3% в отношении земельных участков: - отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства; - занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства; - ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд; 2) 1,5 процента в отношении прочих земельных участков. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка. Налоговые льготы по земельному налогу (ст. 395 НК РФ):Освобождаются от налогообложения: - организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций; - организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования; - религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения; - общероссийские общественные организации инвалидов (при наличии ряда условий); - организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов; - физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов; - организации - резиденты особой экономической зоны, за исключением организаций, указанных в пункте 11 настоящей статьи, - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с месяца возникновения права собственности на каждый земельный участок; - организации, признаваемые управляющими компаниями в соответствии с Федеральным законом "Об инновационном центре "Сколково", - в отношении земельных участков, входящих в состав территории инновационного центра "Сколково" и предоставленных (приобретенных) для непосредственного выполнения возложенных на эти организации функций в соответствии с указанным Федеральным законом; - судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, - в отношении земельных участков, занятых принадлежащими им на праве собственности и используемыми в целях строительства и ремонта судов зданиями, строениями, сооружениями производственного назначения, с даты регистрации таких организаций в качестве резидента особой экономической зоны сроком на десять лет. 26. Транспортный налог. Транспортный налог устанавливается и вводится в действие на основании главы 28 НК и законов субъектов РФ. Налог является обязательным к уплате на территории соответствующего субъекта РФ, поскольку субъектам не предоставлено право не вводить его. При введении транспортного налога законодательным органам субъектов РФ предоставлено право определять ставку налога в пределах, установленных НК РФ, порядок и сроки его уплаты, а также налоговые льготы и основания для их использования. http://isfic.info/images/tax83.gif  Налогоплательщиками налога признаются организации и физические лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до 29 июля 2002 г., налогоплательщиком является лицо, указанное в такой доверенности. Лица, на которых они зарегистрированы, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств. Не признаются налогоплательщиками лица, являющиеся организаторами XXII Олимпийских и XI Паралимпийских игр 2014 г. в городе Сочи, в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением вышеназванных игр, и развитием города Сочи как горноклиматического курорта. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством РФ. Значителен перечень транспортных средств, не являющихся объектом налогообложения: - весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л.с.; - автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; - промысловые морские и речные суда; - пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; - тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;- транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; - транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом; - самолеты и вертолеты санитарной авиации и медицинской службы; - суда, зарегистрированные в Российском международном реестре судов. Налоговая база определяется: 1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подп. 1.1), — как мощность двигателя транспортного средства в лошадиных силах; в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы; 2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах; 3) в отношении других водных и воздушных транспортных средств, не указанных в подп. 1, 1.1 и 2, — как единица транспортного средства. Налоговая база определяется отдельно по каждому транспортному средству. Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый, второй и третий квартал. При этом законодательные (представительные) органы субъектов РФ при установлении налога вправе не устанавливать отчетные периоды. Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в размерах, представленных в таблице. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 5 раз. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока их полезного использования. Организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории РФ. Сумма налога исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ. Организации представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию не позднее 1 февраля года, следующего за истекшим налоговым периодом. Физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. 27. Акцизы. Налогоплательщики. Акцизы (как и НДС) относятся к косвенным налогам, бремя уплаты которых перекладывается налогоплательщиками на потребителей товаров. Налогоплательщиками акциза являются организации и индивидуальные предприниматели, совершающие операции, подлежащие налогообложению акцизами, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации. Подакцизные товары. В Российской Федерации установлен довольно ограниченный перечень подакцизных товаров. В настоящее время акцизами, прежде всего, облагаются социально вредные товары, в сдерживании потребления которых заинтересованы государство и общество. Кроме того, к подакцизным нередко относятся высокорентабельные товары, реализация которых приносит налогоплательщикам сверхприбыль. Акцизам – как ни одному другому налогу – свойственна регулирующая функция, прежде всего в сфере потребления. В настоящее время глава 22 Налогового кодекса относит к подакцизным товарам спирт этиловый, спиртосодержащую и алкогольную продукцию, пиво, табачную продукцию, автомобили легковые и мотоциклы с мощностью двигателя свыше 150 л.с, автомобильный и прямогонный бензин, дизельное топливо и моторные масла для дизельных и(или) карбюраторных (инжекторных) двигателей. Объект налогообложения. Представляет собой реализацию на территории РФ подакцизных товаров. Таким образом, объектом налогообложения является не доход или имущество, а особый вид деятельности – операции по обороту подакцизных товаров, совершенные налогоплательщиком. Налоговая база. Определяется отдельно по каждому виду подакцизных товаров. В зависимости от налоговых ставок, установленных в отношении подакцизных товаров, налоговая база определяется:

В отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке. Налоговый период составляет календарный месяц. Налоговые ставки. Устанавливаются отдельно по каждой категории подакцизных товаров. Адвалорная (процентная) ставка применяется как добавочная в отношении сигарет и папирос. Все остальные ставки установлены в твердо фиксированной сумме за единицу налогообложения. Порядок исчисления и уплаты. Сумма акциза, подлежащая уплате, исчисляется налогоплательщиком самостоятельно. По подакцизным товарам, в отношении которых установлены твердые ставки, она исчисляется как произведение налоговой ставки и налоговой базы, по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, – как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма акциза при совершении операций с подакцизными товарами представляет собой сумму полученную в результате сложения сумм акциза, исчисленных для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам. Уплата акциза в большинстве случаев производится исходя из фактической реализации (передачи) подакцизных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем. Налоговые льготы. Освобождаются от налогообложения передача подакцизных товаров одним структурным подразделением другому одной и той же организации; реализация денатурированных спирта и спиртосодержащей продукции; реализация нефтепродуктов; первичная реализация конфискованных и бесхозяйных подакцизных товаров и др. 28. Специальные налоговые режимы. 29. Условия применения специальных налоговых режимов. Налоговые режимы нацелены на создание более благоприятных экономических и финансовых условий функционирования организаций, относящихся к сфере малого предпринимательства, а также индивидуальных предпринимателей. Установление специальных налоговых режимов для отдельных категорий хозяйствующих субъектов либо субъектов отдельных сегментов национальной экономики, как правило, бывает продиктовано целями стимулирования и улучшения регулирования деятельности таких хозяйствующих субъектов (например, - субъектов малого предпринимательства, сельскохозяйственных товаропроизводителей и т. д.). Под специальным налоговым режимомпонимается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени. СНР применяются на основании законодательства о налогах и сборах. Порядок установления специальных налоговых режимов регулируется положениями ст. 18 части первой НК РФ. При установлении специальных налоговых режимов законодателем определяются обязательные элементы налогообложения, а также при необходимости - налоговые льготы. Налоговым кодексом предусмотрены пять налоговых режимов: - система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); - упрощенная система налогообложения; - единый налог на вмененный доход; - система налогообложения при выполнении соглашений о разделе продукции; - патентная система налогообложения. |