Вопросы к экзамену по курсу Налоговое право

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

|

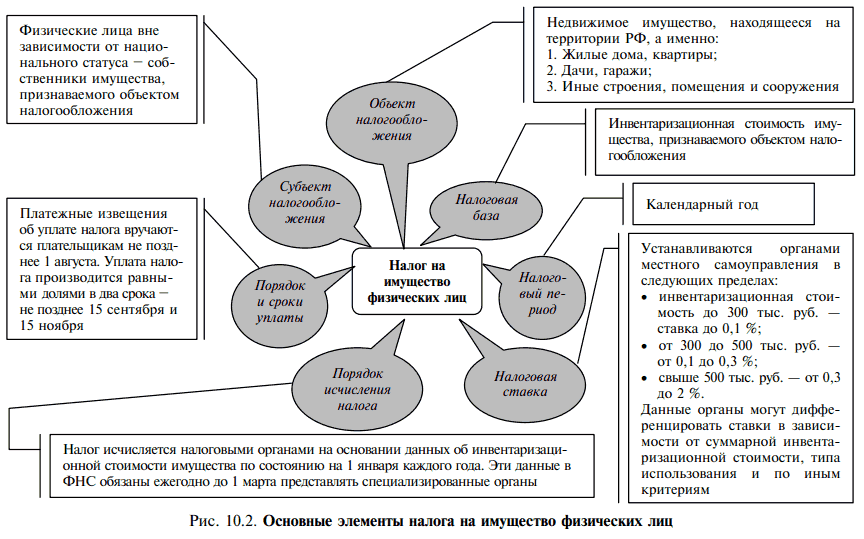

Прямые налоги устанавливаются непосредственно на доход или на имущество налогоплательщика. Здесь денежные отношения возникают непосредственно между налогоплательщиком и государством. К прямым налогам, например, относятся налог на доходы физических лиц, налог на прибыль, налоги на имущество организаций и физических лиц, земельный налог и другие. Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ, услуг. Они включаются в виде надбавки к цене товара, работы, услуги и оплачиваются потребителем. К косвенным налогам относятся налог на добавленную стоимость, акцизы и др. По субъекту уплаты налоги подразделяют на налоги, уплачиваемые юридическими лицами, и налоги, уплачиваемые физическими лицами. В настоящее время из всех установленных налогов и сборов шесть налогов и сборов уплачивается юридическими и физическими лицами (водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина, налог на имущество, транспортный налог, земельный налог), один налог взимается только с физических лиц ( налог на доходы). Остальные основные налоги уплачивают юридические лица. В зависимости от закрепления налогов за тем или иным уровнем бюджета различают закрепленные и регулирующие налоги. Закрепленными считаются те налоги, которые на длительный период полностью или в частях закрепляются как доходный источник конкретного бюджета или бюджетов. Ярким примером закрепленных налогов являются местные налоги, которые исключительно поступают в местные бюджеты. Примером закрепленного федерального налога может служить налог на прибыль организаций, ставки которого определены для федерального и регионального уровня бюджета. Регулирующие – это те налоги, от которых в процессе бюджетного планирования производятся отчисления в бюджеты нижестоящего уровня для их сбалансированности. Именно в ходе бюджетного планирования в Российской Федерации осуществляется регулирование доходной базы бюджетов путем установления доли каждого налога, поступившего на данной территории и зачисляемого в соответствующие бюджеты. К регулирующим в настоящее время налогам можно отнести налог на имущество организаций, земельный налог, собираемый за земли городов и поселков, и др. По объекту обложения налоги подразделяются на реальные(имущественные), ресурсные(рентные) личные, вмененные. Реальными (или имущественными) налогами облагаются продажа и владение имуществом. Их взимание не зависит от финансовых возможностей налогоплательщиков. К ним относятся такие налоги, как налог на имущество организаций, физических лиц, земельный налог. Взимание ресурсных платежей связано с разработкой, использованием и добычей природных ресурсов. Ресурсные налоги иначе называют рентными налогами, так как их введение и уплата, как правило, связаны с образованием и получением ренты. К этим налогам относятся налог на добычу полезных ископаемых, акцизы по подакцизным товарам, произведенным из минерального сырья, земельный налог и другие. Личные налоги взимаются с физических лиц. При их установлении учитывается финансовое положение налогоплательщика и его платежеспособность. К личным налогам относится налог на доходы физических лиц. При взимании вмененных налогов объектом налогообложения выступает доход, который определяется государством. Он не зависит от финансовых показателей деятельности налогоплательщика, а определяется его потенциальными возможностями получить данный доход. В Российской Федерации к вмененным налогам относятся единый налог на вмененный доход для отдельных видов деятельности и налог на игорный бизнес. В зависимости от способа обложения налоги подразделяются на две группы. В первую группу входят налоги, которые взимаются "у источника". Исчисление и изъятие налога "у источника" обычно осуществляется организацией, которая выплачивает доход. Этим способом взимается налог на доходы физических лиц, налог на отдельные виды доходов по налогу на прибыль (например, дивиденды). Налог удерживается одновременно с выплатой дохода, сумма налога сразу переводится налоговым агентом в бюджет. Это исключает возможность уклонения от уплаты налога. По"декларации" уплачивают налоги физические лица, которые занимаются предпринимательской деятельностью без образования юридического лица, и все юридические лица по всем налогам. В зависимости от назначения налоги подразделяются на общие (обезличенные) и специальные(целевые). Особенностью общих налогов является то, что они после поступления в бюджет любого уровня обезличиваются и расходуются на цели, предусмотренные в соответствующем бюджете. Специальные налоги имеют строго целевое назначение и используются на финансирование специальных мероприятий. 15. Элементы налогообложения. 16.Объект налогообложения. 17. Налоговая база. Порядок определения. 18. Налоговая ставка. Виды налоговых ставок. Перечень обязательных элементов, которые должны быть определены, чтобы налог считался установленным, приведен в Налоговом кодексе Российской Федерации. В соответствии со ст. 17 НК РФ налог считается установленным в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

В отдельных случаях могут устанавливаться налоговые льготы и основания для использования их налогоплательщиком. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам. Налогоплательщиками и плательщиками сборов (или субъектами налогообложения) признаются организации и физические лица, на которых возложена обязанность уплачивать соответствующие налоги и сборы. Филиалы и иные обособленные подразделения российских организаций не являются самостоятельными плательщиками налогов. Они исполняют обязанность российских организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений. Кроме того, НК РФ вводит такое понятие как налоговый агент, который отличается от налогоплательщика. Налоговыми агентами признаются лица, на которых налоговым законодательством возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в бюджет соответствующих налогов. Например, по отношению к налогу на доходы физических лиц налоговыми агентами выступают организации, с которыми физические лица устанавливают трудовые отношения. Рассмотрим сущность основных элементов налогообложения. Объект налогообложения– это то экономическое основание, которое имеет стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Объектами налогообложения могут быть операции по реализации товаров (работ, услуг), имущество, прибыль, доход, наличие земельных участков и др. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Например, при налогообложении имущества налоговой базой является его стоимость, а при начислении транспортного налога мощность двигателя транспортного средства в лошадиных силах. Налоговый период– это период времени (например, календарный год, квартал, календарный месяц), по окончанию которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из нескольких отчетных периодов (квартал, полугодие, девять месяцев, календарный месяц), по итогам которых уплачиваются авансовые платежи. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговые ставки могут быть твердыми и процентными. При установлении твердых ставок на каждую единицу налоговой базы определяется фиксированный размер налога. В этом случае налоговая база имеет физическую характеристику. Например, ставки транспортного налога устанавливаются в рублях в расчете на 1 л. с. мощности транспортного средства. Процентные ставки устанавливаются в процентах от налоговой базы. Они обычно применяются в том случае, если налоговая база определяется в стоимостном выражении. Например, прибыль, стоимость имущества, стоимость реализованных товаров (работ, услуг). По способу установления налоговые ставки подразделяются на прогрессивные, регрессивные и пропорциональные. В отличие от других стран в российской налоговой системе редко применяется прогрессивное налогообложение, суть которого заключается в том, что с ростом налоговой базы возрастают ставки налога. В первые десять лет в налоговой системе России прогрессивные ставки применялись лишь при налогообложении доходов физических лиц. Начиная с 2001 года, по налогу на доходы физических лиц была установлена единая ставка в размере 13 процентов. В настоящее время практически прогрессивные ставки применяются в двух случаях. Во-первых, при налогообложении имущества физических лиц ставки возрастают в зависимости от стоимости принадлежащего гражданам имущества. Во-вторых, прогрессивные налоговые ставки применяются при налогообложении транспортных средств. Ставки возрастают с ростом мощности двигателя транспортных средств. При регрессивном налогообложении с ростом налоговой базы снижаются налоговые ставки. Регрессивное налогообложение в России возникло с 2001 года, когда была введена вторая часть Налогового кодекса и стал взиматься единый социальный налог. По этому налогу ставка уменьшается по мере возрастания денежных выплат и иных вознаграждений работникам организации. С1 января 2010 года единый социальный налог исключен из НК РФ и заменен обязательными страховыми взносами в государственные внебюджетные фонды социального назначения. При их начислении применяется пропорциональный метод. Введение регрессивных ставок по единому социальному налогу было вызвано необходимостью стимулирования налогоплательщиков в части реального отражения производимых выплат работникам и устранению теневых форм выплаты заработной платы и других вознаграждений работникам, так как такая форма выплаты доходов работникам в России получила широкое распространение. При пропорциональном налогообложении налоговая ставка остается неизменной, а с ростом налоговой базы увеличивается сумма налога. В российской налоговой системе преобладает пропорциональное налогообложение. Пропорциональные ставки установлены по налогу на доходы физических лиц, по акцизам, по налогу на прибыль организаций и другим налогам. Налоговый кодекс (часть первая) определяет общий порядок исчисления налога, в соответствии с которым налогоплательщик самостоятельно исчисляет сумму налога, подлежащую к уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В отдельных случаях, предусмотренных налоговым законодательством, обязанность по исчислению налога может быть возложена на налоговый орган или налогового агента. В этих случаях не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление, в котором должны быть указаны размер налога, расчет налоговой базы, а также срок уплаты налога. Форма налогового уведомления устанавливается федеральным органом исполнительной власти, уполномоченным в области налогов и сборов. Конкретный порядок начисления каждого налога прописывается в соответствующей главе НК РФ Общий порядок уплаты налогов и сборов определен в Налоговом кодексе РФ (ст. 58), в соответствии с которым уплата налога может производиться разовой уплатой всей суммы налога, либо в ином порядке в установленные сроки. Уплата налогов производится в наличной или безналичной форме через кредитное учреждение (банк). При отсутствии банка физические лица могут уплачивать налоги через кассу сельского или поселкового органа местного самоуправления, либо через организацию связи федерального органа исполнительной власти, уполномоченного в области связи. В соответствии с НК РФ (ст. 57) сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Они определяются календарной датой или истечением периода времени, который исчисляется годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. При нарушении установленных сроков уплаты налогов и сборов налогоплательщик уплачивает пени в соответствии с Налоговым кодексом РФ. Конкретный порядок уплаты каждого налога устанавливается в соответствии с вышеизложенным применительно к каждому налогу. Порядок уплаты федеральных налогов устанавливается НК РФ. Порядок уплаты региональных и местных налогов устанавливается в соответствии с законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления в соответствии с НК РФ. Налоговыми льготами признаются предоставленные отдельным категориям плательщиков налогов и сборов преимущества по сравнению с другими плательщиками не уплачивать налог или сбор, либо уплачивать их в меньшем размере. Однако нормы законодательства в отношении льгот не могут носить индивидуальный характер. Налоговые льготы могут предоставляться в виде изъятия из-под налогообложения отдельных объектов налогообложения, либо в виде скидок, которые направлены на сокращение налоговой базы. Налоговые льготы могут предоставляться и в виде пониженных ставок по сравнению с обычными. Например, ставка по НДС по большинству товаров составляет 18 процентов, а по продовольственным товарам и товарами для детей по перечню, утвержденному Правительством РФ, – 10 процентов. 19. Виды налогов, сборов и страховых взносов в Российской Федерации. 20. Федеральные налоги и сборы. 21. Налоги и сборы субъектов Российской Федерации. 22. Местные налоги и сборы. НК РФ устанавливает перечень налогов. Этот перечень может быть расширен только изменениями в Налоговый кодекс.В настоящее время, все более четко - НК РФ установил закрытый перечень налогов и власти не имеют право вводить новые налоги (точнее ввести новый налог власти могут, но только если такие изменения войдут в НК РФ, что является долгой и непростой процедурой). Так, п. 6 ст. 12 НК РФ прямо предусматривает - не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом. Налоги и сборы группируются в три группы, исходя из уровня бюджета - федеральные, региональные и местные. Федеральные налоги и сборы Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации. Перечень федеральных налогов и сборов установлен ст. 13 НК РФ: 1)Налог на добавленную стоимость (НДС) - Суть исчисления НДС в том, что реализация товаров (работ, услуг) облагается НДС. В то же время, суммы НДС, которые были приобретены для производства реализуемых товаров (работ, услуг) принимаются к вычету, уменьшая сумму налога к уплате. Конечный покупатель – физическое лицо, приобретающий товары (работы, услуги), оплачивает продавцу сумму с НДС, но не вправе принять к вычету сумму уплаченного налога. 2)Акцизы - это налог, который устанавливается во многих странах мира на предметы роскоши, алкоголь, табак и иные товары, потребление которых государство стремится ограничить, или, производство которых дает высокую рентабельность. 3)Налог на доходы физических лиц - Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ). Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ). 5)Налог на прибыль организаций - Налогоплательщиками налога на прибыль признаются организации. Налог исчисляется от налогооблагаемой прибыли. Налог на прибыль относится к прямым налогам. Налогоплательщиками налога на прибыль признаются (ст. 246 НКРФ): - российские организации; - иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации. 6)Налог на добычу полезных ископаемых - федеральный налог в России, которым облагаются добытые полезные ископаемые. Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации. (п. 1 ст. 334 НК РФ). 8)Водный налог - федеральный налог в России, которым облагаются виды пользования водными объектами. Налогоплательщиками водного налога признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации. 9)Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов - федеральные сборы, которые взимаются в связи с изъятием объектов животного мира, объектов водных биологических ресурсов из среды их обитания. 10)Государственная пошлина- сбор, взимаемый с лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3. НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации. Региональные налоги Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации. Перечень региональных налогов установлен ст. 14 НК РФ: 1)Налог на имущество организаций – налог который уплачивают организации со стоимости принадлежащего им имущества (в основном недвижимого имущества). Налогоплательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения (ст. 373 НК РФ). Имущество, которое признается объектом налогообложения определено в ст. 374 НК РФ. 2)Налог на игорный бизнес – (Игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр, связанная с извлечением организациями доходов в виде выигрыша и (или) платы за проведение азартных игр (ст. 364 НК РФ).Налог которым облагается предпринимательская деятельность по организации и проведению азартных игр, связанная с извлечением организациями доходов в виде выигрыша и (или) платы за проведение азартных игр. 3)Транспортный налог - налог, уплачиваемый лицами, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства. Особенности региональных налогов регулируются п. 3 ст. 12 НК РФ: Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ. Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения. Местные налоги Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Перечень местных налогов определен ст. 15 НК РФ: 1)Земельный налог - налог, которым облагаются земельные участки. 2)Налог на имущество физических лиц - налог, которым облагается имущество физических лиц. Исчисляется исходя из кадастровой стоимости имущества, которую можно грубо обозначить как консервативную рыночную стоимость. 3)Торговый сбор - Плательщиками сбора признаются организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен указанный сбор, с использованием объектов движимого и (или) недвижимого имущества на территории этого муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Особенности местных налогов регулируются п. 4 ст. 12 НК РФ: Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах. Местные налоги и сборы устанавливаются НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов). Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах. В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов. Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются НК РФ и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с НК РФ и законами указанных субъектов Российской Федерации. При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются НК РФ. Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения. При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены НК РФ, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения. 23. Налог на доходы физических лиц. НДФЛ глава 23 НК РФ. Применяется с 2000-х годов. Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица получающие доходы от источников в РФ, не являющимися налоговыми резидентами РФ. Налоговыми резидентами признаются Юридическое или физическое лицо, зарегистрированное в определенном государстве и полностью подчиняющееся его национальному законодательству. Для резидентов ставка 13% Для не резидентов 30% Объектом налогообложения признаются - доход полученный налогоплательщиками: 1. От источников в РФ и (или) от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ. 2. От источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ Налоговая база - при определений налоговой базы учитываются все доходы налогоплательщика, полученные им, как в денежной, так и в натуральной форме, или право на распоряжение ими, которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производится какие либо удержания, такие удержания не уменьшают налоговую базу. Доходы, не подлежащие налогообложению. Не подлежат налогообложению следующие доходы физических лиц. 1. Государственное обеспечение за исключением пособий по временной нетрудоспособности. 2. Пенсий по государственному пенсионному обеспечению. 3. Все виды установленные законодательством конституционных выплат, в пределах норм. Суточные – 700 руб. в РФ при командировочных расходов, и не более 2000 руб. за границей. 4. Суммы, получаемые в виде грантов. 5. Суммы единовременной материальной помощи оказываемой налогоплательщиками в связи со стихийным бедствием, в связи со смертью, в виде гуманитарной помощи, в виде адресной социальной помощи, пострадавшим от террористических актов, а также работодателями при рождении ребенка, но не более 50 тыс. руб. за ребенка. 6. Суммы полной или частичной компенсации стоимости приобретаемых путевок за исключением туристических предоставляемые: за счет средств организаций оставшиеся после уплаты налогов, за счет средств бюджетов, за счет средств получаемых от деятельности организаций, в отношении которых применяют специальный налоговый режим. 7. Суммы, уплаченные работодателями за лечение и медицинское обслуживание своих работников, их супругов, родителей, детей. 8. Стипендий учащихся. 9. Доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах продукции животноводства, растениеводства. Не принадлежат налогообложению, при соответствующих документах. 10. Призы, полученные на чемпионатах, кубков мира и Европы. 11. Доходы, не превышающие 4000 рублей полученные за каждое из оснований за налоговый период – 1 год. Стоимость подарков полученных от организации и предпринимателей, стоимость призов полученных на конкурсах и соревнованиях принятых по закону Правительства РФ, суммы материальной помощи оказанной работодателями своим работникам, а также бывшим работникам уволенных на пенсию. Возмещение работодателем своим работникам, их супругам, родителям и детям, стоимости приобретенных ими (для них) медикаментов, назначенных их лечащим врачом. 12. Суммы материальной помощи оказанной инвалидам, общественными организациями помощи инвалидам. И другие. Налоговые вычеты: 1. Стандартные налоговые вычеты. Их 4 вида. Их размеры следующие: - Право на вычет в размере 3000 руб. ежемесячно имеют лица, которые стали инвалидами из-за радиационной аварии на чернобыльской АЭС. Инвалиды на ВОВ, и инвалиды при служебной обязанности. Лица, получившие заболевания из-за чернобыльской аварии. И другие перечисленные в пункте 1.1. статьи 218. - На ежемесячный вычет в 500 рублей имеют право, герои Советского Союза, также лица Герои Славы 3-х степеней, участники ВОВ, лица, находившиеся в блокаде Ленинграда, бывшие узники концлагерей, инвалиды с детства, а также инвалиды 1 и 2 группы. Граждане, выполнявшие интернациональный долг на территории Афганистан. А также лица, которые принимали участие в военных действиях на территории РФ. - Все лица имеют право на ежемесячный вычет 400 руб., однако этот вычет предоставляется до того месяца, пока доход нарастающим итогом с начала года превысит 40 тыс. рублей. - 1000 рублей предоставляется работникам на попечении которых есть дети до 18 лет, а также студенты до 24 лет, очной формы обучения вычет на детей предоставляется до месяца в котором доход нарастающим видом налогоплательщика превысит 280 тыс. 2. Социальный налоговый вычет. Предоставляется в том случае, если в течении года налогоплательщик тратит деньги на благотворительность, обучение, и лечение. Суммы, истраченные на такие цели, из налогооблагаемого дохода исключаются. Однако уменьшить на вычеты, можно только те доходы, которые облагаются налогом, по ставке 13%. Расходы на благотворительность, вычет предоставляется, если налогоплательщик перечислил благотворительные взносы организациям: науки, культуры, и т.д. в размере фактически произведенных расходов. но не более 25% суммы дохода полученного в налоговом периоде. В сумме, уплаченной налогоплательщиком за свое обучение в размере фактически произведенных расходов за обучение, а также в сумме уплаченной налогоплательщиком родителем, за обучение своих детей в возрасте до 24 лет. За обучение своих подопечных, в возрасте до 18 лет по очной форме обучения – в размере фактически произведенных расходов, но не более 50 тыс. рублей на каждого ребенка. В общей сумме на обоих родителей (опекуна или попечителя). Расходы на лечение предоставляются в сумме уплаченной налогоплательщиком за услуги по лечению, предоставленные им за лечение в учреждениях РФ, а также уплаченные расходы по лечению супругов, родителей, и детей до 18 лет, в медицинских учреждениях РФ, а также стоимости лекарственных препаратов назначенных лечащим врачом, приобретаемых за свой счет. Социальные налоговые вычеты за обучение и лечение предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 тыс. рублей в налоговом периоде. Для того что бы получить вычет необходимо иметь все документы. 3.Имущественные налоговые вычеты, можно получить в том случае, если налогоплательщик в течение года: А) Продавал свое имущество, если в течений года налогоплательщик продавал жилой дом, квартиру, дачу, садовый домик, или земельный участок, то на все вырученные деньги ему предоставляется налоговые вычет, то есть налог с этих доходов выплачивать не нужно. Однако если подобное имущество находилось в собственности налогоплательщика, менее 3-х лет, то вычет не может превышать 1-го млн. руб. При продаже любого другого имущества вычет также равен вырученной сумме, однако если этим имуществом налогоплательщик владел менее 3-х лет, то размер вычета не может быть больше 250 тыс. Б) тратил деньги на покупку или строительство жилья. Если налогоплательщик стоит или покупает жилье, то свой налогооблагаемый доход он может уменьшить на истраченную сумму, но не более чем 2 млн. руб. если жилье приобретено за счет ипотечного кредита, то налог можно уменьшить на сумму процентов по этому кредиту, вычет при покупке жилья может переходить на следующие годы пока не будет полностью использован. 4.Профессиональные налоговые вычеты. Предоставляются индивидуальным предпринимателям, юристам, лицам получившим вознаграждение за создание произведения науки, литературы, искусства, и другим, в соответствий со статье 221 НК. Налоговые ставки по НДФЛ. Ставка налога зависит от того, какой доход получил налогоплательщик. Налоговый кодекс предусматривает 4 разные ставки: 1.Уплачивать налог по ставке 35%, надо в том случае если физической лицо получило: А) выигрыш или приз во время рекламной компаний проводимой организацией. Б) процентный доход по вкладам в банках в части превышаемых размеров указанных в статье 214.2. НК. В) суммы экономии в процентах, получаемых заемных кредитных средств, части получаемых доходов указанных в пункте 2 статьи 212. 2.Налогом по ставке 30% облагаются доходы, полученные не резидентами. 3.Налог по ставке 9%удерживаются с дивидендов выплачиваемых российских граждан. 4.Все остальные налоги облагаются по ставке 13%. Доходы, облагаемые налогом по разным ставкам необходимо учитывать отдельно. Это связанно с тем, что доходы, облагаемые по ставке 13% можно уменьшить на налоговые вычеты. К доходам, облагаемым по другим ставкам, вычеты не применяются. Порядок исчисления налога Общая сумма налога исчисляется по итогам налогового периода, применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить исчисленную сумму налога в бюджет. Исчисление суммы налога производится налоговыми агентами, нарастающим итогом, с начала налогового периода, по итогам каждого месяца, применительно ко всем доходам, в отношении которых установлена налоговая ставка 13%. Налоговые агенты обязаны перечислять сумму исчисленного и удержанного налога, не позднее дня фактического получения в банке. Наличных денежных средств, на выплату доходов. 24. Налог на имущество физических лиц. В настоящее время налог на имущество физических лиц остался единственным некодифицированным налогом, взимание которого регулируется Законом РФ «О налогах на имущество физических лиц» от 9 декабря 1991 г. № 2003-1. Обязательные элементы рассматриваемого налога представлены на рисунке.  Плательщиками налога на имущество физических лиц признаются физические лица — собственники имущества, признаваемого объектом налогообложения. Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В этом случае они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций). Объектами налогообложения признаются жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения. Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в пределах, представленных в таблице. Пределы ставок налога на имущество: Стоимость имущества, тыс. руб. Ставка налога, % До 300 До 0,1 От 300 до 500 От 0,1 до 0,3 Свыше 500 От 0,3 до 2,0 Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения. От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан: - Герои Советского Союза и Герои Российской Федерации, а также лица, награжденный орденом Славы трех степеней; - инвалиды I и II групп, инвалиды с детства; - участники Гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан; - лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимающие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии; - лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 г. на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча»; - военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющими общую продолжительность военной службы 20 лет и более; - лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; - члены семей военнослужащих, потерявших кормильца; льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения; в том случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего. Налог на строения, помещения и сооружения не уплачивается: - пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ; - гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия; льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией МВД СССР или соответствующими органами РФ; - родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак; - о специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, на период такого их использования; - с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 м2 и хозяйственных строений и сооружений общей площадью до 50 м2. Органы местного самоуправления имеют право устанавливать дополнительные налоговый льготы и основания для их использования налогоплательщиками. Исчисление налога производится налоговыми органами. Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивается каждым соразмерно доле в этих строениях, помещениях и сооружениях. За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из них по общему соглашению. В случае несогласованности налог уплачивается каждым из собственников в равных долях. Органы, осуществляющие регистрацию прав на недвижимое имущество и сделок с ним, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов, по состоянию на 1 января текущего года. По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением. За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены. При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником — начиная с месяца, в котором у последнего возникло право собственности. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика. Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа. Уплата налога производится владельцами равными долями в два срока — не позднее 15 сентября и 15 ноября. Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три предыдущих года. Пересмотр неправильно произведенного налогообложения допускается не более чем за три предыдущих года. 25. Земельный налог. Порядок исчисления и уплаты земельного налога устанавливается законодательством Российской Федерации о налогах и сборах (гл. 31 НК РФ). Земельный налогустанавливается и вводится в действие НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Устанавливая налог, представительные органы муниципальных образований законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяют налоговые ставки в пределах, установленных настоящей главой, порядок и сроки уплаты налога. При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков - организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются первый квартал, второй квартал и третий квартал календарного года (ст. 393 НК РФ). Налогоплательщики земельного налога (ст. 388 НК РФ): организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено настоящим пунктом. В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, - находящихся у них на праве безвозмездного срочного пользования или - переданных им по договору аренды. Объект налогообложения земельным налогом (ст. 389 НК РФ): земельные участки, расположенные в пределах муниципального образования (городов федерального значения), на территории которого введен налог. Не признаются объектом налогообложения: - земельные участки, изъятые из оборота; - земельные участки, ограниченные в обороте, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия; - земельные участки из состава земель лесного фонда; - земельные участки, ограниченные в обороте, занятые находящимися в государственной собственности водными объектами в составе водного фонда. |