Ответы. Вопросы к экзамену Понятие промышленнопроизводственного комплекса, его структура

Скачать 3.92 Mb. Скачать 3.92 Mb.

|

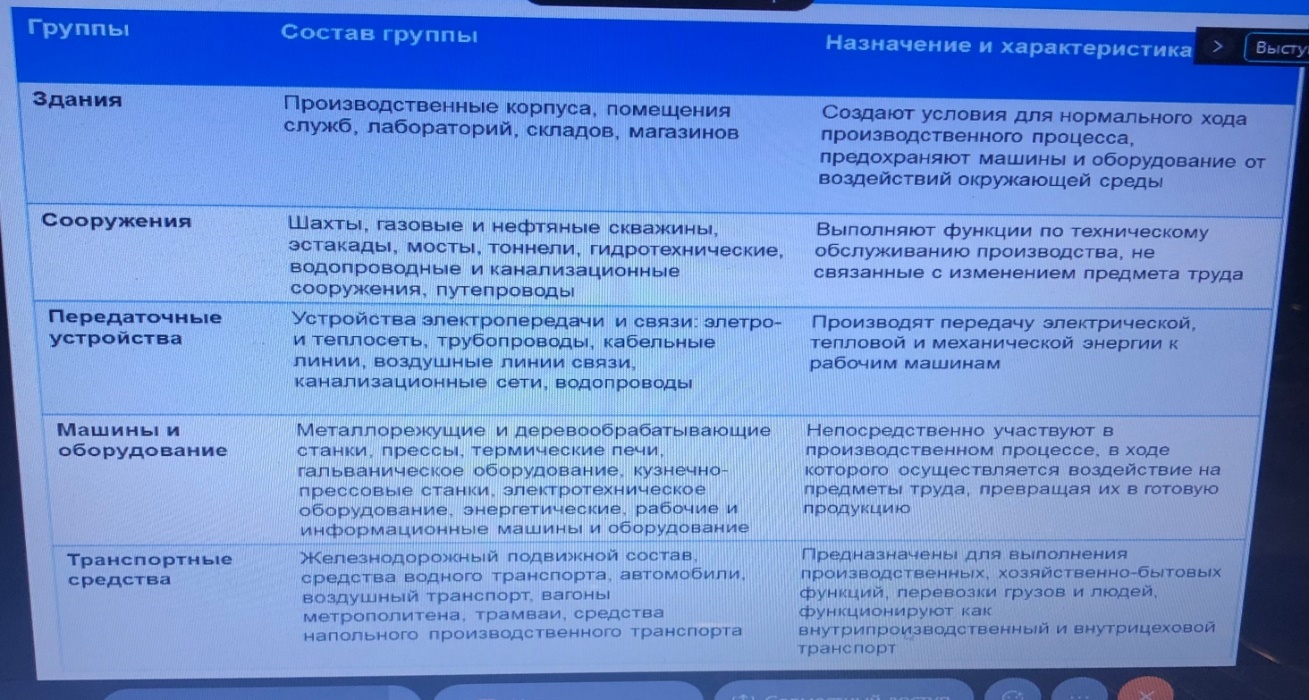

Основные производственные фонды: понятие, состав, структураОсновные производственные фонды - это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют натурально-вещественную форму и переносzт свою стоимость на стоимость продукции по частям. Признаки ОПФ: Сохраняют свою натуральную форму Многократно используются в течение всего срока службы Переносит свою стоимость на стоимость продукции по частям с помощью амортизации. Классификация ОПФ: По функциональному назначению: Здание Оборудование Вычислительная техника Передаточные устройства По сфере применения: Производственные (оборудование, здание и тд) Непроизводственные По степени воздействия на предмет труда: Активные(оборудование) Пассивные(здание) По принадлежности: Собственные Арендованные  Основные производственные фонды. Оценка ОПФОсновные производственные фонды – это совокупность производственных, материальных и вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют натурально-вещественную форму и переносят свою стоимость на стоимость продукции по частям. Основные фонды имеют натуральную оценку, то есть измеряются в штуках или единицах мощности. Основные средства – это оценка стоимости основных производственных фондов на определенный момент времени. Основные производственные средства: активная часть – непосредственно участвуют в создании продукта (машины и оборудования; измерительные и регулирующие приборы; вычислительная техника и оргтехника; транспортные средства; инструмент, производственный и хозяйственный инвентарь); пассивная часть – способствует созданию продукта (здание; сооружение). Стоимостная оценка средств – первоначальная стоимость, включающая все затраты, связанные с приобретением и введением в эксплуатацию объекта основ производственного фонда.   – первоначальная стоимость; – первоначальная стоимость; – стоимость по договору; – стоимость по договору; – стоимость работы; – стоимость работы; – стоимость доставки. – стоимость доставки.Остаточная стоимость – разница между первоначальной стоимостью и накопленной амортизацией (изношенной стоимостью).   – остаточная стоимость; – первоначальная стоимость; – остаточная стоимость; – первоначальная стоимость; – изношенная стоимость. – изношенная стоимость.Восстановительная стоимость устанавливается во время переоценки остаточной стоимости, с учётом роста цен, инфляции. Ликвидационная стоимость – стоимость отработавших и демонтированных основных средств, определяется ликвидационной комиссией. Изношенная стоимость – стоимость, списанная в виде амортизации за весь срок эксплуатации. Среднегодовая стоимость:   – стоимость остаточных средств на начало года; – стоимость остаточных средств на начало года; – стоимость вводимых остаточных средств, руб.; – стоимость вводимых остаточных средств, руб.; – стоимость выбывающих остаточных средств, руб.; – стоимость выбывающих остаточных средств, руб.; и и  – количество полных месяцев с момента ввода или вывода остаточных средств. – количество полных месяцев с момента ввода или вывода остаточных средств. |