Экономика зачет. Вопросы к зачёту по Экономике для юристов

Скачать 440.36 Kb. Скачать 440.36 Kb.

|

|

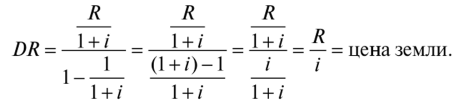

Номинальная и реальная заработная плата. В рыночной экономике заработная плата– это цена, выплачиваемая за использование рабочей силы. Сущность заработной платы проявляется в ее функциях: 3.1. воспроизводственная – заработная плата обменивается на материальные блага и услуги для восстановления израсходованных в процессе труда умственных и физических способностей человека, его рабочей силы; 3.2. стимулирующая – основа материальной компенсации за повышенную тяжесть, вредность для здоровья, непривлекательность труда. В организации заработной платы применяются две основные формы: сдельная и повременная. Сдельная– предусматривает зависимость размера заработка от количества изготовленной продукции в соответствии с установленными расценками. Эта форма находит большее применение в тех производствах, где результат в значительной степени зависит от усилий отдельных работников. Повременная– форма оплаты труда за фактически отработанное время с учетом квалификации работника. Различают почасовая, поденная, понедельная, помесячная заработная плата. В Беларуси применяется почасовая и помесячная заработная плата, выплачиваемая два раза в месяц. Повременная заработная плата имеет следующие системы: – простая повременная – служащие и руководители получают установленный оклад, рабочим оплата производится по тарифной ставке; – повременно-премиальная система предусматривает дополнительно к окладу (тарифной ставке) выплату премиальных за достижение определенных количественных и качественных показателей. Различают номинальную и реальную заработные платы. Номинальная(денежная) – количество денег, полученных работником за выполненную работу. Реальная– это количество товаров и услуг, которые можно приобрести на номинальную заработную плату. Указанные заработные платы соотносятся с учетом величины инфляции, выраженной через индекс цен на товары и услуги и могут быть представлены зависимостью: WR = (WN – Н) / Р (7.3.) где WR – реальная заработная плата; WN – номинальная заработная плата; Н – налоги и другие отчисления из заработной платы; Р – индекс цен на предметы потребления и услуги. Величина реальной заработной платы зависит от следующих факторов: – номинальной заработной платы; – уровня цен на товары и услуги; – наличия в магазинах достаточного количества товаров, соответствующего спросу населения. Дефицит равносилен снижению зарплаты. 7. Государственное регулирование рынка труда. Минимальная ставка заработной платы. В любой стране состояние рынка труда имеет очень большое значение для социально-экономической стабильности общества. Поэтому государство формирует собственную стратегию в области занятости, пытаясь решить своими методами возникающие на рынке труда проблемы. Государственные методы регулирования рынка труда можно разделить на две группы – прямые – административные, преимущественно законодательные, и косвенные – социально-экономические. К прямым методам государственного регулирования рынка труда относятся: Определение возрастных границ трудоспособного населения. Условия и правила заключения трудовых соглашений между работодателем и работником. Определение статуса безработного (кого считать безработным). Социальные гарантии, права и обязанности работающих и безработных. Определение минимального уровня заработной платы и размера пособий по безработице, системы их выплат. Создание государственных служб занятости, регламентация их деятельности. Создание системы профессиональной подготовки и переподготовки кадров в соответствии с реальной структурой спроса на рабочую силу. Косвенные методы государственного регулирования рынка труда одновременно являются и мерами общеэкономического регулирования и направлены на улучшение общей экономической ситуации в стране, развитие инвестиционной активности, роста совокупного платежеспособного спроса на основе денежно-кредитной политики, налоговой политики, мер по стимулированию развития малого предпринимательства, содействие в создании новых рабочих мест и т.д. Практически все государственные меры регулирования экономики в той или иной степени и форме оказывают влияние на динамику и структуру занятости и ее тенденции в будущем, на объем и структуру безработицы, на движение спроса и предложения рабочей силы. Минимальный размер оплаты труда (МРОТ) - это законодательно установленный минимум оплаты труда в месяц. МРОТ применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования (статья 3 Федерального закона от 19.06.2000 N 82-ФЗ). С 1 января 2020 года МРОТ в РФ - 12130 руб. (статья 1 Федерального закона от 19.06.2000 N 82-ФЗ). Минимальная заработная плата - наименьшая величина оплаты труда работника, допустимая в определенном субъекте РФ. В соответствии со статьей 133.1 Трудового кодекса РФ в субъекте РФ региональным соглашением может устанавливаться размер минимальной заработной платы, не распространяющийся на организации, финансируемые из федерального бюджета. Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом. Если размер минимальной заработной платы в субъекте РФ не установлен, то применяется МРОТ. В состав МРОТ (минимальной заработной платы в субъекте РФ) не включаются районные коэффициенты и процентные надбавки, начисляемые в связи с работой в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях (Постановление Конституционного Суда РФ от 07.12.2017 N 38-П). 8. Спрос и предложение капитала. Ставка процента. Равновесие на рынке капитала. В хозяйстве существует еще один рынок, функционирование которого мы не рассматривали, - это рынок капитала, на котором даются и берутся напрокат деньги. Поскольку деньги берутся в долг в основном для приобретения капитальных благ, этот рынок и называют рынком капитала. Отдача денег в долг называется предоставлением ссуды или кредита (от лат. creditum - "ссуда"). Соответственно, тех, кто дает деньги в долг, называют кредиторами, а тех, кто берет деньги в долг, называют заемщиками. На рынке капитала существует цена, которая показывает, сколько нужно заплатить за прокат денег. Поскольку и цена, и количество на этом рынке измеряются в одних и тех же единицах - деньгах, для измерения цены используют относительные величины - проценты. Ставкой процента называется цена, которую нужно уплатить за использование денег в течение некоторого промежутка времени, выраженная в процентах. Например, ставка 5% в год означает, что за использование 1000 рублей в течение года нужно заплатить 50 рублей. На рынке капитала существуют спрос и предложение, которые определяют равновесную ставку процента (цену) и количество отданных напрокат денег. Одной из главных особенностей рынка капитала является то, что любая фирма и любой потребитель может выступить на этом рынке как в качестве кредитора, так и в качестве заемщика. Во-первых, все фирмы и потребители используют этот "ресурс" в своей деятельности (и поэтому могут нуждаться в нем). Во-вторых, этот "ресурс" не требует производства (поэтому любая фирма или потребитель может обладать деньгами независимо от рода своей деятельности). Давайте определим, каким образом формируются спрос и предложение на рынке капитала. Спрос на капитал Спрос на капитал предъявляют фирмы и население. При этом мотивы поведения их несколько различаются, но в результате они ведут себя схожим образом: при снижении ставки процента фирмы и потребители увеличивают спрос на кредиты. П  оэтому кривая рыночного спроса на капитал имеет отрицательный наклон (рис. 5.2.1), как и любая кривая спроса на благо или ресурс. Давайте рассмотрим, как это вытекает из поведения фирм и потребителей. оэтому кривая рыночного спроса на капитал имеет отрицательный наклон (рис. 5.2.1), как и любая кривая спроса на благо или ресурс. Давайте рассмотрим, как это вытекает из поведения фирм и потребителей.1. Фирмы предъявляют спрос на капитал для того, чтобы использовать его для приобретения капитальных благ (оборудования, материалов и т.д.) и получения прибыли. Они прибегают к услугам заемного капитала тогда, когда им не хватает своих собственных денег (например, вырос спрос на их продукт и фирмы хотят расширить производство). При этом чем дешевле фирме будет обходиться кредит, тем большее количество денег она захочет взять взаймы. Например, фирма в розничной торговле при низкой ставке процента решит взять кредит и построить три новых магазина, при более высокой ставке процента она решит построить только два магазина, при еще более высокой - только один, а при некотором значении ставки процента вообще откажется от расширения производства. 2. Потребители берут деньги взаймы не для получения прибыли, а для покупки какие-либо потребительских благ. Делают они это в нескольких случаях. Во-первых, они могут брать деньги в долг для обеспечения текущего потребления в случае непредвиденного уменьшения дохода. В этом случае деньги нужны для приобретения благ первой необходимости и, строго говоря, не являются капиталом. Подобные займы могут существовать в условиях неопределенности в получении дохода - например, в случае неурожая у земледельцев (см. окно "История кредита"). Во-вторых, потребители могут брать кредит для покупки капитальных потребительских благ, которые имеют относительно высокую цену и требуют откладывания денег из дохода в течение длительного промежутка времени. Предположим, что потребитель хочет купить рояль, который стоит 10 000 рублей. Для того чтобы собрать нужную сумму, потребителю нужно десять лет откладывать по 1000 рублей. Потребитель может не ждать десять лет, а взять в долг 10 000 рублей и купить рояль сразу, а потом в течение десяти лет выплачивать долг с процентами. В этом случае он начнет сразу получать полезность от рояля, но рояль ему обойдется дороже. Величина процентов, которые он заплатит, будет являться платой за возможность быстрее получить рояль. Любой потребитель при заданной ставке процента сделает свой выбор, который определяется несколькими факторами. Во-первых, предпочтениями потребителя - более нетерпеливый потребитель, который желает побыстрее начать играть на рояле, скорее будет готов заплатить нужную сумму в виде процентов за то, чтобы начать потреблять это благо немедленно. Во-вторых, степенью определенности будущего - если потребитель плохо знает свои доходы в будущем, он может не решиться брать взаймы, так как у него могут возникнуть проблемы с возвратом долга. В-третьих, величиной дохода потребителя - чем беднее потребитель, тем скорее он решит подождать и не платить дополнительные деньги за приближение начала потребления. Изменение ставки процента меняет выбор потребителей - чем ниже процент, тем больше потребителей решают взять деньги в долг и купить благо сразу, а не "терпеть" до того момента, пока накопят нужную сумму сами. Таким образом, при уменьшении ставки процента спрос на капитал увеличивается, так как и фирмы, и население решают взять больше денег в долг. Предложение капитала Кривая предложения капитала имеет положительный наклон (рис. 5.2.2), который тоже определяется поведением потребителей и фирм. 1. Фирмы выступают в качестве кредиторов, если у них образуются временно "лишние" деньги, которые они не могут использовать c прибылью сами. Каковы причины появления "лишних" денег? О  дной из причин появления у отдельной фирмы временно свободных денежных средств может быть необходимость сберегать часть получаемой прибыли в виде амортизационных отчислений, предназначенных для покрытия затрат на капитальное благо. Например, если фирма владеет каким-то оборудованием, которое стоит 1 млн рублей и изнашивается в течение 5 лет, ей нужно в течение 5 лет собрать необходимую сумму для приобретения нового блага взамен изношенного. Например, она может откладывать каждый год из выручки по 200 тысяч, чтобы по прошествии этих 5 лет получить необходимый миллион. Таким образом, каждый год у фирмы будут появляться 200 тысяч рублей, которые при этом оказываются временно "лишними" и могут быть отданы в долг на рынке капитала. дной из причин появления у отдельной фирмы временно свободных денежных средств может быть необходимость сберегать часть получаемой прибыли в виде амортизационных отчислений, предназначенных для покрытия затрат на капитальное благо. Например, если фирма владеет каким-то оборудованием, которое стоит 1 млн рублей и изнашивается в течение 5 лет, ей нужно в течение 5 лет собрать необходимую сумму для приобретения нового блага взамен изношенного. Например, она может откладывать каждый год из выручки по 200 тысяч, чтобы по прошествии этих 5 лет получить необходимый миллион. Таким образом, каждый год у фирмы будут появляться 200 тысяч рублей, которые при этом оказываются временно "лишними" и могут быть отданы в долг на рынке капитала.Другим источником тоже может быть собственный капитал фирмы - в том случае, если фирма не может прибыльно его использовать сама. Например, в результате падения спроса на ее продукцию фирма решает несколько сократить производство и часть освободившихся денег отдает временно в долг на рынке капитала. Чем выше ставка процента, тем большая часть операций фирмы окажется неприбыльной и большее количество денег фирма согласится отдать в долг. 2. Потребители имеют мотивы для сбережения части своего дохода, аналогичные тем, которые побуждали их брать взаймы. Во-первых, они могут откладывать деньги, чтобы компенсировать низкий доход в будущем - делать сбережения на старость. Потом они смогут увеличить свой уровень потребления за счет расходования этих сбережений. Во-вторых, как мы уже говорили, потребители могут откладывать деньги на покупку капитального блага. Чем выше будет процент, тем большее количество потребителей откажутся брать кредит для покупки дорогой вещи и будут сберегать деньги - то есть выступят на рынке капитала не в качестве покупателей, а в качестве продавцов. Владелец фирмы (как потребитель) в случае получения высокой прибыли может принять решение не тратить ее на собственные нужды, а использовать для получения дополнительного дохода. Например, отдать в долг на рынке капитала для получения прибыли в виде процентов. В хозяйстве могут существовать владельцы денежных капиталов, которые используют их только для получения прибыли в виде процента и отдают деньги в долг, - таких людей называют рантье. Когда рантье возвращают его ссуды, он снова отдает деньги в долг и, таким образом, опять выступает в качестве кредитора. Рантье могут быть "вечными" продавцами или кредиторами на рынке капитала. Таким образом, предложение заемных средств отчасти образуется за счет того, что у фирм и у потребителей образуются временно "лишние" денежные запасы. Равновесие на рынке капитала Итак, на рынке капитала существуют некоторые кривые спроса и предложения. Пересечение этих кривых определяет равновесную ставку процента (рис. 5.2.3). Эта ставка определяет, какая часть потребителей и фирм, которые могут быть либо кредиторами, либо заемщиками, выступит в качестве первых, а какая - в качестве вторых. Потребители тратят взятые в долг деньги на рынках потребительских благ длительного пользования, а фирмы - на рынках промежуточных благ. М  ожно заметить, что в данном случае произошло как бы перераспределение покупательных возможностей среди участников хозяйства. Одни фирмы и потребители, которые обладали возможностью распорядиться частью общего продукта хозяйства, временно передали эту возможность другим фирмам и потребителям за плату в виде процента. При этом величина общего спроса на рынках благ не изменяется, а изменяется только структура. ожно заметить, что в данном случае произошло как бы перераспределение покупательных возможностей среди участников хозяйства. Одни фирмы и потребители, которые обладали возможностью распорядиться частью общего продукта хозяйства, временно передали эту возможность другим фирмам и потребителям за плату в виде процента. При этом величина общего спроса на рынках благ не изменяется, а изменяется только структура.Равновесие на рынке капитала может измениться при изменении любого из обстоятельств, определяющих положение кривых спроса и предложения. Поскольку одним из основных факторов является информация о будущем доходе (для потребителей) и спроса (для фирм), относительно быстро равновесие может изменяться в результате изменения ожиданий будущих событий. Например, если в хозяйстве распространится информация о грядущей депрессии или подъеме в хозяйстве, потребители и фирмы могут резко изменить свое поведение на рынке капитала (это мы обсудим в ┐ 3 главы 7). В более длительном периоде равновесие может смещаться в результате изменения менее подвижных факторов - например, степени бережливости потребителей (если люди будут менее заинтересованы в текущем потреблении и захотят больше денег отложить "на потом", сохранить для детей и т. д.). Или по мере увеличения доходов потребителей (если люди будут становиться богаче, они смогут откладывать большие суммы, например собирать деньги не на покупку велосипеда, а на покупку яхты или самолета). Или просто по мере роста хозяйства - чем больше фирм и потребителей будет в хозяйстве, тем большее количество участников будет на рынке капитала. 9. Арендная плата и цена земли. Земля как фактор производства имеет товарный характер, она продается и покупается, и ее цена на рынке зависит от спроса на нее. Но до появления на рынке средств производства она имеет исходную «стартовую» экономическую оценку в виде земельного кадастра. Оценка земли предполагает: оценку потребительских свойств земли; оценку полезности ее свойств. Для этого существует несколько методик. Показателем же относительного плодородия признан дифференциальный земельный доход, величина которого зависит не только от уровня плодородия, созданного природой, но и от дополнительных вложений капитала и труда для совершенствования земли. Продавая земельный участок, его владелец продает не почву как таковую, а право на получение с него ежегодного дохода (ренты). Поэтому он рассчитывает получить за землю такую сумму, которая, будучи помещена в банк, принесет ему доход в форме процента, равного ренте. Цена земли зависит от: 1) размера ренты, которую можно получать, став собственником данного участка; 2) ставки ссудного процента. По сути, определить цену земли — значит определить альтернативную стоимость для собственника земли. Изменение цены земли в зависимости от уровня ссудного процента представляет собой разновидность дисконтирования такого экономического ресурса, как земля, ее недра, полезные ископаемые, расположенная на ней недвижимость. Цена земли определяется как дисконтированная стоимость всех будущих доходов, полученных в течение неопределенно долгого периода времени п.  где DR — дисконтированная стоимость всех будущих доходов; R — ежегодный размер земельной ренты; / — норма процента. Перед нами бесконечно убывающая геометрическая прогрессия, сумма которой равна:  где Ьх — первый член прогрессии; q — знаменатель прогрессии (| q < 1). В нашем случае: • первый член прогрессии:  • знаменатель прогрессии:  Соответственно, дисконтированная стоимость всех будущих доходов (дисконтированный размер ренты) равна:  Таким образом, зная размер годовой ренты и норму дисконта, цену земли можно определить как бессрочное вложение капитала и рассчитать по формуле  Например, если рента равняется 4000 руб., а ставка ссудного процента — 5%, то цена земли составляет 4000/5% = 4000/0,05 = = 80 000 руб. Проблема земельной ренты исследовалась различными экономическими школами. Неоклассики часто используют термины «рента» и «арендная плата» как синонимы. В действительности рента составляет лишь часть суммы, которую арендатор платит земельному собственнику. Арендная плата включает, кроме ренты, амортизацию на постройки и сооружения (которые находятся на земле), а также процент на вложенный капитал. Если собственник земли сделал какие- то улучшения, то он должен и возместить стоимость этих сооружений, и получить процент на затраченный капитал (ведь он мог положить капитал в банк и спокойно жить, получая проценты). Строительство зданий и сооружений на земле, затраты, связанные с улучшением плодородия, развитие инфраструктуры приводят к тому, что в составе арендной платы все большую долю составляют амортизация и процент на капитальные вложения — рента «разбухает». Происходит это потому, что земельный собственник стремится учесть эти вложения, поднимая арендную плату. Чем короче по времени контракт, тем быстрее можно поднять арендную плату, мотивируя это улучшенными качествами земли или развитой инфраструктурой хозяйства. Поэтому арендаторы стремятся осуществить такие вложения, которые полностью окупятся за период аренды. Отсюда известная противоположность интересов. Собственники земли стремятся сократить сроки аренды, а арендаторы стремятся ее увеличить. Не случайно, что в Западной Европе сложилась традиция сдачи земли под постройки сроком на 99 лет. За этот период стоимость могла быть целиком списана, а само здание приходило в полную негодность. Арендный договор в Бельгии (где в начале 1990-х гг. арендовалось 68% всех земель) заключается обычно на срок не менее 9 лет, хотя в этой стране существует практика договоров и на более длительные сроки. Современная экономическая теория понятие арендной платы относит не только к земле, но и к остальным факторам производства, имея в виду, что каждый фактор используется в определенное время и берется как бы напрокат. В этом значении выступает цена труда как цена использования рабочей силы за определенное время. Цена средств производства рассматривается как своеобразная прокатная оценка. Таким образом, арендная плата имеет в виду ту цену, которую следует платить за пользование любым фактором производства. Данный подход позволяет вычленить чистый доход предпринимателя, который должен подняться над этими величинами, обеспечивая предприятию необходимую конкурентоспособность. |