Введение 3 Глава Теоретические аспекты понятия реэкспорта 5

Скачать 118.99 Kb. Скачать 118.99 Kb.

|

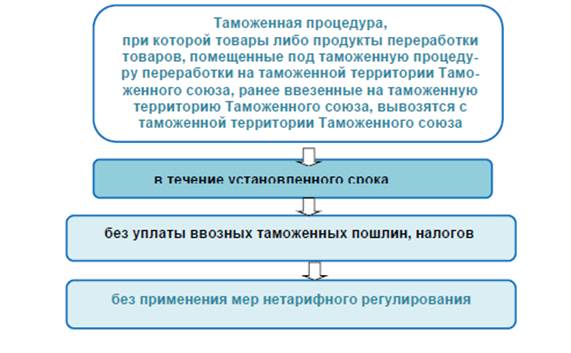

СодержаниеВведение 3 Глава 1. Теоретические аспекты понятия реэкспорта 5 1.Таможенная процедура реэкспорта 5 Глава 2. Правовое регулирование процедуры реэкспорта 14 Заключение 18 Список литературы 19 Введение При реэкспорте товаров перемещаемых через таможенную границу таможенного союза, товары облагаются пошлинами и сборами. Таможенные сборы поступают в государственный бюджет. Если пополнения в бюджет будут не достаточными, то от этого могут пострадать многие сферы общественной жизни, такие как, например: здравоохранение, образование, оборона, выдача пенсий и субсидий малоимущим гражданам и т.д. Именно поэтому очень важен правильный порядок и специфика помещения товаров под таможенную процедуру реэкспорт. Под таможенным оформлением реэкспорта подразумевается оформление ранее ввезенные на таможенную территорию таможенного союза, или продукты переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории, вывозятся с этой территории. К примеру, каждая отдельная категория грузов обязательно должна упаковываться и оформляться так, чтобы соответствовать требованиям безопасности и экономической политике обеих сторон. Так же вывозимый из страны груз должен при пересечении таможенной границы находиться в том же состоянии, что и во время его декларирования, так что продукт, идущий на реэкспорт, должен храниться в надлежащих условиях. Цель работы состоит в том, чтобы изучить порядок помещения и особенности таможенных операций при помещении товаров под таможенную процедуру реэкспорта. Для достижения поставленной цели необходимо решить следующие задачи: - изучить теоретические основы таможенной процедуры реэкспорта; - изучить порядок помещения товаров под таможенную процедуру реэкспорта; - узнать требования, применяемые к товарам при их убытии. Предметом данной темы является порядок помещения и особенности операций при помещении товаров под таможенную процедуру реэкспорта. Объектом является таможенная процедура реэкспорта Таможенная процедура реэкспорт Реэкспорт - таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию Таможенного союза, либо продукты переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории, вывозятся с этой территории без уплаты и (или) с возвратом уплаченных сумм ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования.  Рис. 1. Схема организации процедуры переработки реэкспорта Реэкспорт является одним из составляющих перечень процедур, который взаимодействует с другими процедурами. Такое взаимодействие позволяет завершить некоторые другие процедуры. К примеру, реэкспортом завершаются процедуры переработки на таможенной территории союза, временного ввоза (допуска), таможенного склада. Необходимо отметить, что достаточно часто возникает крайне важно сть возврата товаров, ранее ввезенных на таможенную территорию Таможенного союза. Такие случаи связаны с ввозом товаров, которые запрещены к их ввозу или ограничены к ввозу на таможенную территорию Таможенного союза, когда иностранный партнер при наличии договорных связей ошибочно отправляет лицу Таможенного союза какой-либо груз или обнаруживается несоответствие по количеству, качеству и т.д. Под таможенную процедуру реэкспорта могут помещаться товары:

а) товары помещаются под таможенную процедуру реэкспорта в течение одного года со дня, следующего за днем выпуска для внутреннего потребления; б) таможенному органу представлены документы (ст. 299 ТК ТС):

в) товары не использовались и не ремонтировались на таможенной территории Таможенного союза, за исключением случаев, когда использование товаров было крайне важно для обнаружения дефектов или иных обстоятельств, повлекших возврат товаров; г) товары бывают идентифицированы таможенным органом. Таможенная процедура реэкспорта применяется для осуществления вывоза иностранных товаров с таможенной территории Таможенного союза, в т.ч. товаров, ввезенных на таможенную территорию с нарушением установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности запретов на ввоз и подлежащих в соответствии с п. 2 ст. 152 ТК ТС немедленному вывозу с таможенной территории Таможенного союза, в случае если иное не предусмотрено ТК ТС или иными нормативами. Запрет может вводиться на ввоз каких-либо товаров, в связи с этим товары, запрещенные к ввозу, но прибывшие на таможенную территорию Таможенного союза, подлежат немедленному вывозу, в случае если иное не предусмотрено законодательством и (или) международными договорами государств-членов Таможенного союза. Так, Решением Комиссии Таможенного союза от 27.11.2009 № 132 утвержден Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами-членами Таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами и, в частности, запрещает к ввозу озоноразрушающие вещества и ряд других товаров. Вывоз указанных товаров является обязанностью перевозчика или их собственника, в случае если иное не установлено законодательством и (или) международными договорами государств-членов Таможенного союза. При ввозе товаров, ограниченных к ввозу, и непредставлении документов, подтверждающих соблюдение ограничений (лицензий, разрешений и т.д.), действует правило, согласно которому такие товары должны быть немедленно вывезены перевозчиком или собственником. Список ряда товаров, ограниченных к перемещению, содержится в указанном Едином перечне, к примеру химические средства защиты растений, опасные отходы и т.д. В обоих случаях вывоз товаров возможен в процедуре реэкспорта.  Рис. 2. Условия помещения товаров под таможенную процедуру реэкспорта При помещении товаров под процедуру реэкспорта крайне важно соблюдение ряда условий, которые содержатся в ст. 297 ТК союза. Причем эти условия весьма разнообразны. Прежде всего, условия предусматривают перечень товаров, которые бывают помещены под рассматриваемую процедуру. Новеллами в условиях помещения товаров под реэкспорт являются срок, в течение которого товары бывают реэкспортированы (один год вместо шести месяцев), представление дополнительных документов. Анализ ст. 297 ТК ТС показывает, что она во многом повторяет ст. 296 ТК ТС, в которой уже указаны товары с возможным помещением их под реэкспорт. По существу, условия, перечисленные в ст. 297 ТК ТС, относятся к товарам, помещенным под процедуру выпуска для внутреннего потребления. Обращает на себя внимание формулирование условий реэкспорта͵ когда такие условия включают в себя неисполнение условий внешнеэкономической сделки с выставлением еще ряда самостоятельных условий, то есть условия содержат другие условия, что вряд ли можно признать удачным. Реэкспорт товаров, ранее помещенных под процедуру выпуска для внутреннего потребления, должен быть подтвержден, для чего декларанту следует представить документы:

Свои особенности имеет перевозка товаров, помещенных под реэкспорт, которая состоит по сути в том, что товары вывозятся с соблюдением положений, регулирующих процедуру таможенного транзита. Разрешение на помещение товаров под таможенную процедуру реэкспорта выдается таможенным органом, принявшим таможенную декларацию с заявленной таможенной процедурой, заполненную в соответствии с правилами заполнения ДТ при декларировании товаров, вывозимых с таможенной территории Таможенного союза, путем проставления штампа " Выпуск разрешен" и иных отметок в этой декларации. Одновременно с таможенной декларацией в таможенный орган в соответствии с приказом ФТС России от 25.04.07 № 536 (ред. от 15.10.2010) " Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом", предоставляются сведения об обстоятельствах нахождения товаров на таможенной территории Таможенного союза в виде:

Вместе с тем, ст. 299 ТК ТС установлен перечень документов и сведений, необходимых для помещения под таможенную процедуру реэкспорта товаров, ранее помещенных под таможенную процедуру выпуска для внутреннего потребления. Для помещения под таможенную процедуру реэкспорта товаров, ранее помещенных под таможенную процедуру выпуска для внутреннего потребления, декларант представляет в таможенный орган документы, содержащие сведения:

Для товаров, которые прибыли на таможенную территорию Таможенного союза и находятся в пункте пропуска через Государственную границу РФ либо в иной зоне таможенного контроля, расположенной в непосредственной близости от пункта пропуска, и не помещенные под какую-либо таможенную процедуру, установлена упрощенная форма декларирования. В данном случае вместо ДТ таможенному органу, в регионе деятельности которого расположен пункт пропуска через Государственную границу РФ, в котором оформлено прибытие товаров на таможенную территорию Таможенного союза, может подаваться таможенная декларация в форме произвольного письменного заявления в двух экземплярах, содержащего сведения о заявляемой таможенной процедуре (реэкспорте), декларанте, товарах (наименование, количество в килограммах и в других единицах измерения, обычно применяемых для этого вида товаров) и дате составления таможенной декларации. В указанном заявлении также могут содержаться сведения о месте нахождения товаров (наименование пункта пропуска через Государственную границу РФ либо место расположения зоны таможенного контроля). При использовании в указанном случае таможенной декларации в форме заявления предоставления документов и сведений, как при декларировании товаров с использованием ДТ, не требуется. Дополнительно только предоставляются сведения о причинах вывоза товаров. В случае если товары ввезены с нарушением установленных запретов на ввоз или несоблюдением ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, таможенная декларация подается в таможенный орган и принимается таможенным органом, в регионе деятельности которого фактически находятся товары. При помещении товаров под таможенную процедуру реэкспорта в соответствии со статьями 85, 87 и 196 ТК ТС таможенные органы вправе потребовать предоставления обеспечения уплаты таможенных платежей в размерах как если бы реэкспортируемые товары были выпущены для свободного обращения. Обеспечение уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру реэкспорта, не предоставляется в случаях, если:

Следует учитывать, что при применении процедуры внутреннего таможенного транзита при перемещении товаров, помещенных под таможенную процедуру реэкспорта͵ по таможенной территории Таможенного союза из таможенного органа, в котором производилось их декларирования в таможенный орган, в регионе деятельности которого расположен пункт пропуска через Государственную границу Российской Федерации, через который товары будут вывозиться с таможенной территории Таможенного союза, таможенные органы также могут потребовать предоставления обеспечения уплаты таможенных платежей. После осуществления условного выпуска реэкспортируемых товаров, таможенный орган выдает доверенному представителю декларанта экземпляр таможенной декларации (ДТ-четвертый лист (экземпляр)) в целях его предъявления таможенному органу, находящемуся в пункте пропуска через Государственную границу Российской Федерации при убытии товаров с таможенной территории Таможенного союза. Убытие с таможенной территории Таможенного союза товаров, помещенных под таможенную процедуру реэкспорта͵ осуществляется с разрешения таможенного органа, находящегося в пункте пропуска через Государственную границу РФ, при предоставлении ему экземпляра таможенной декларации, подтверждающей помещение товаров под таможенную процедуру реэкспорта (в случае декларирования товаров с применением ДТ представляется четвертый лист (экземпляр) ДТ). Глава 2. Правовое регулирование процедуры реэкспорта Правовое регулирование процедуры реэкспорт осуществляется посредством следующих документов: • ст. 296-301 ТК ТС; • ст. 289–291 Закона о таможенном регулировании; • Соглашением стран СНГ от 15.04.1994 "О реэкспорте товаров и порядке выдачи разрешения на реэкспорт"; • постановлением Правительства РФ от 11.10.1993 № 1030 "О контроле за выполнением обязательств по гарантиям использования импортируемых и экспортируемых товаров (услуг) двойного применения в заявленных целях" • постановлением Правительства РФ от 03.02.2007 № 66 "О порядке реэкспорта товаров, происходящих с территории Российской Федерации, другими государствами – членами Евразийского экономического сообщества"; • приказом Минпромторга России от 26.06.2012 № 830 "Об утверждении Административного регламента Министерства промышленности и торговли Российской Федерации по предоставлению государственной услуги по выдаче разрешения на реэкспорт товаров (за исключением товаров военного и двойного назначения), происходящих с территории Российской Федерации, другими государствами – членами Евразийского экономического сообщества"; • приказом Минэкономразвития России от 23.04.2007 № 130 "О мероприятиях по реализации Постановления Правительства Российской Федерации от 3 февраля 2007 г. № 66" (вместе с "Методическими указаниями по оформлению разрешений на реэкспорт товаров"); • приказом Росрыболовства от 18.06.2009 № 526 "О порядках оформления, выдачи и регистрации разрешения на экспорт и разрешения па импорт, сертификата на реэкспорт и сертификата на интродукцию из моря осетровых видов рыб и продукции из них, включая икру, а также внесения в них изменений, приостановления действия и аннулирования указанных разрешений/сертификатов", и др. Для помещения товаров под таможенную процедуру реэкспорта необходимо соблюдение следующих условий: • неисполнение внешнеэкономической сделки, в том числе по количеству, качеству, описанию или упаковке; • срок помещения товаров под таможенную процедуру реэкспорта не должен превышать года со дня, следующего за днем выпуска для внутреннего потребления; • товары не должны использоваться и ремонтироваться на таможенной территории Таможенного союза, за исключением случаев, когда использование товаров было необходимо для обнаружения дефектов или иных обстоятельств, повлекших возврат товаров; • товары должны быть идентифицируемыми для таможенного органа. Для подтверждения перечисленных обстоятельств в таможенный орган в обязательном порядке представляются документы и сведения, указанные в ст. 299 ТК ТС: 1) об обстоятельствах ввоза товаров на таможенную территорию Таможенного союза (исходя из документов, подтверждающих совершение внешнеэкономической сделки); 2) о неисполнении условий внешнеэкономической сделки; 3) о помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления; 4) об использовании этих товаров после помещения под таможенную процедуру выпуска для внутреннего потребления. Под таможенную процедуру реэкспорта помещаются иностранные товары, а также товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, если эти товары возвращаются по причине неисполнения условий внешнеэкономической сделки, в том числе по количеству, качеству, описанию или упаковке. В Российской Федерации товары Таможенного союза приобретают статус иностранных в момент их помещения под таможенную процедуру реэкспорта. Товары, помещенные под таможенную процедуру реэкспорта, вывозятся с таможенной территории Таможенного союза без уплаты и (или) с возвратом уплаченных сумм ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования. Однако уплате подлежат ввозные таможенные пошлины и налоги в отношении товаров, помещенных под таможенную процедуру реэкспорта. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых под таможенную процедуру реэкспорта, возникает у декларанта с момента регистрации таможенным органом таможенной декларации. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру реэкспорта, прекращается у декларанта: • при фактическом вывозе иностранных товаров с таможенной территории Таможенного союза; • в случаях, установленных п. 2 ст. 80 ТК ТС. При невывозе с таможенной территории Таможенного союза иностранных товаров, помещенных под таможенную процедуру реэкспорта, сроком уплаты ввозных таможенных пошлин, налогов считается день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру реэкспорта. При прекращении у декларанта обязанности по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру реэкспорта, уплаченные или взысканные ввозные таможенные пошлины, налоги подлежат возврату. Действие таможенной процедуры реэкспорта начинается с момента регистрации таможенным органом таможенной декларации. Моментом окончания таможенной процедуры реэкспорт следует считать фактический вывоз иностранных товаров с таможенной территории Таможенного союза. Заключение Реэкспорт товаров допускается с разрешения таможенного органа, предоставляемого в порядке, определяемом ГТК России, а в случаях, определяемых российским законодательством либо международными договорами Российской Федерации, с разрешения другого уполномоченного на то органа. Реэкспорт является своеобразным зеркальным отражением режима реимпорта. Содержание таможенного режима реэкспорта товаров определяется в ст. 100 ТК РФ. При нем иностранные товары вывозятся с таможенной территории Российской Федерации без взимания или с возвратом ввозных таможенных пошлин и налогов (НДС, акциза) и без применения мер экономической политики (квотирования, лицензирования и т.д.). Реэкспортные операции осуществляются в основном по заказу конечного импортера; если он не имеет выхода на рынок страны-экспортера и не хочет нести затраты, связанные с таким выходом, ему проще обратиться к реэкспортеру, у которого есть тесные связи с экспортером; возможно, реэкспортер в силу каких-то других обязательств перед конечным импортером сможет предложить ему более выгодные условия продажи. Некоторые товары могут быть помещены под таможенный режим транзита при соблюдении дополнительных условий, установленных российскими законодательными актами. Список литературы

|