учет продаж. Введение актуальность темы

Скачать 366.35 Kb. Скачать 366.35 Kb.

|

|

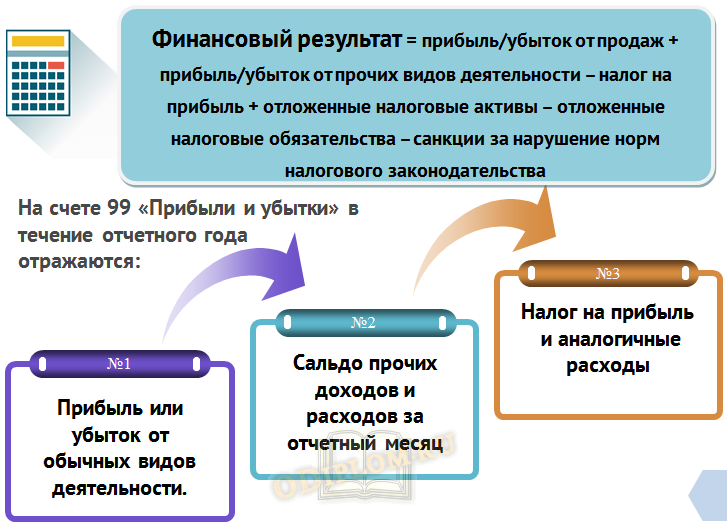

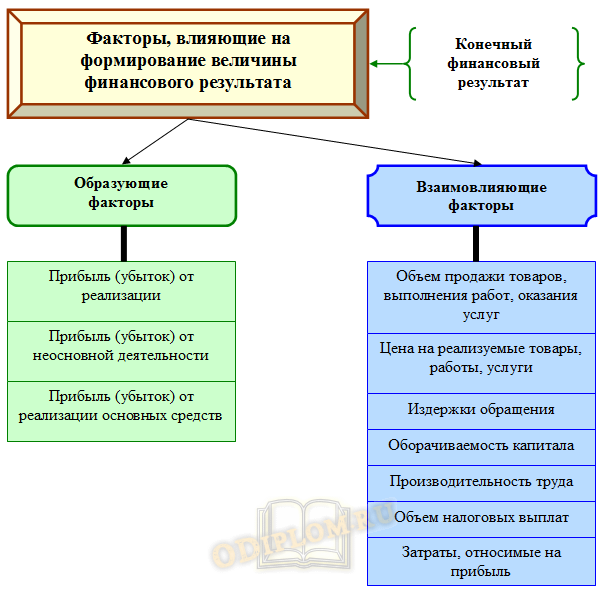

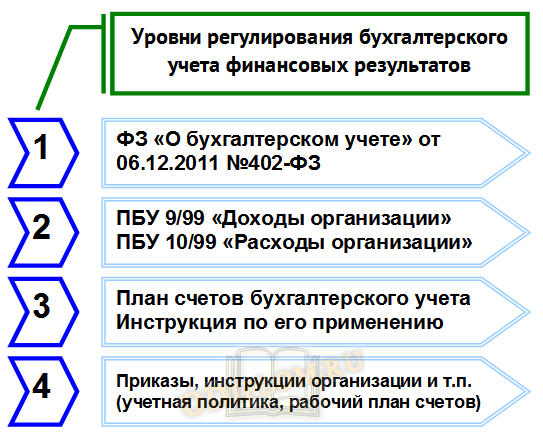

ВВЕДЕНИЕ Актуальность темы. В условиях современной рыночной экономики учет финансовых результатов от продажи продукции занимает одно из главных положений. Финансовые результаты от продажи продукции способны охарактеризовать эффективность хозяйствования предприятия по всем направлениям его деятельности. Организации вправе самостоятельно распоряжаться ресурсами и результатами труда, в связи с этим на них накладывается ответственность за совершение каких-либо действий. Для эффективного управления предприятием управленческий персонал должен обладать достоверной информацией об изменениях финансовых результатов от продажи продукции и в связи с этим принимать решения по совершенствованию работы, которая в первую очередь направлена на извлечение экономических выгод, то есть получение прибыли. Также финансовая информация о финансовых результатах от продажи продукции необходима внешним экономическим пользователям, таким как собственники предприятия или инвесторы. Обладая точной информацией, они могут оказать положительное влияние на дальнейшую деятельность предприятия. Ведение отдельного учета финансовых результатов от продажи продукции обеспечивает предоставление налоговым органам достоверной информации о налогооблагаемой базе по налогу на прибыль. Финансовый результат от продажи продукции является отдельным объектом учета, что определяет их значимость в общей системе финансового учета. Целью курсовой работы является исследование бухгалтерского учета финансовых результатов от продажи продукции и разработка путей совершенствования системы учета финансовых результатов от продажи продукции на примере ИП «Рикконэ». Задачи работы: исследование вопросов формирования и отражения финансовых результатов от продажи продукции в бухгалтерском учете, изучение порядка учета финансовых результатов от продажи продукции на предприятии ИП «Рикконэ» и проведение анализа показателей, отражающих результаты финансово-хозяйственной деятельности; разработка рекомендаций по увеличению прибыли исследуемого предприятия Объект работы – финансовые результаты ИП «Рикконэ». Результаты работы рекомендуется использовать в организации ИП «Рикконэ» для увеличения показателей прибыли. В ходе написания работы, в качестве нормативно-правовой базы, изучались законы РФ, постановления Правительства РФ, нормативные акты Министерства Финансов РФ. Практической основой работы являются регистры синтетического и аналитического учета, бухгалтерская отчетность, учетная политика исследуемого предприятия. 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ПРОДАЖИ ПРОДКУЦИИ 1.1 Задачи и нормативное регулирование бухгалтерского учета финансовых результатов Учет финансовых результатов должен осуществляться в соответствии с действующим законодательством и нормами бухгалтерского учета. Для правильного, корректного и своевременного учета финансовых результатов, в том числе в целях оценки эффективности экономической деятельности предприятия, на предприятиях должен быть соответствующим образом налажен учетный процесс. Хозяйственные операции, связанные с финансовыми результатами деятельности предприятия, нуждаются в особом внимании со стороны бухгалтерии предприятия, являясь одним из показателей деятельности предприятия. Финансовый результат важен и с точки зрения организации внутреннего учета связанных показателей, влияющих на процесс формирования финансового результата и итоговой оценки рентабельности хозяйственной деятельности предприятия. На данном участке учета собирается бухгалтерская информация о фактах хозяйственной деятельности для получения достоверных сведений о финансовых результатах, которые зависят от определения фактических объемов доходов и расходов предприятия. Вместе с тем необходимость определения финансового результата подразумевает учет зависимости хозяйственных операций от их содержания и конкретных фактов, соответствующих обычным и прочим доходам и расходам в комплексе хозяйственной деятельности предприятия. Следовательно, стоящие перед бухгалтерией предприятия задачи бухгалтерского учета финансовых результатов сопряжены со следующими аспектами учетного процесса: Определение прибыли или убытка от обычных видов деятельности; Определение суммы прибыли или убытка от прочих операций; Включение сумм, относимых на уменьшение прибыли, для определения конечного финансового результата.  На сумму и уровень прибыли, которую получает предприятие, влияет совокупность различных факторов, положительно или отрицательно изменяющих конечный финансовый результат. На схеме представлены образующие и взаимовлияющие факторы формирования финансового результата.  Рисунок 1 - Факторы формирования финансового результата Финансовый результат хозяйственной деятельности предприятия отражается в Отчете о финансовых результатах в строке 2400. Взаимосвязанный характер показателей прибыли определяет модель формирования финансового результата.  Рисунок 2 - Модель формирования финансового результата В организационно-учетном аспекте формирование финансового результата хозяйственной деятельности предприятия осуществляется ежемесячно по данным бухгалтерского учета. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе – убыток. Значение бухгалтерского учета финансовых результатов продиктовано тем, что по данным бухгалтерского учета должна формироваться информация, пригодная для принятия управленческих решений, связанных с улучшением финансовых результатов на предприятии. Цель учета финансовых результатов – обобщение информации о формировании конечного финансового результата деятельности организации в отчетном году посредством правильного, достоверного и полного отражения доходов и расходов от совершаемых операций в соответствии с действующим законодательством. Таким образом, можно сделать объективный вывод, что бухгалтерский учет финансовых результатов занимает особое место в учетной системе коммерческой организации, так как предоставляемая информация влияет на оценку результативности деятельности предприятия за отчетный период и формирование финансового результата. В соответствии с этим, задачи данного участка бухгалтерского учета предприятия связаны с контролем, достоверностью и формализацией хозяйственных операций, связанных с финансовым результатом деятельности предприятия.  Рисунок 3 - Задачи бухгалтерского учета финансовых результатов Финансовый результат деятельности предприятия является одним из важнейших определяющих показателей для хозяйствующих субъектов. Положительный финансовый результат представляет собой чистую прибыль, полученную предприятием по итогам осуществления экономической деятельности. Роль прибыли в развитии деятельности коммерческого предприятия очень высока. За счет прибыли решаются задачи обновления и совершенствования материально-технической базы, наращивание оборотных средств. Значимость данного участка бухгалтерского учета обусловлена фундаментальным значением хозяйственных операций для определения результативности хозяйственной деятельности предприятия, так как отражает итог внутрихозяйственных процессов. Цели и задачи бухгалтерского учета финансовых результатов связаны с контролем, достоверностью и формализацией хозяйственных операций, связанных с финансовым результатом деятельности предприятия. Основной проблемой в данной области выступает тот факт, что в современных условиях организация учета финансовых результатов может быть достаточно сложна в связи со значительным объемом хозяйственных операций, что зависит от характера и масштаба экономической деятельности предприятия. В свою очередь, организация учета финансовых результатов может осложняться вследствие недостаточно достоверного и корректного ведения учетной деятельности. Поэтому очевидна важность достоверного, корректного и полного бухгалтерского учета хозяйственных операций, связанных с финансовыми результатами деятельности предприятия. По данным бухгалтерского учета финансовых результатов определяется рациональность, результативность, стабильность и перспективы развития предприятия, вместе с тем достоверный, полный и корректный бухгалтерский учет финансовых результатов позволяет предприятию продолжать экономическую деятельность, полностью выполняя все текущие обязательства. Кроме того, можно объективно утверждать, что эффективная организация бухгалтерского учета финансовых результатов представляет особую важность для руководства предприятия в контексте принятия взвешенных и обоснованных управленческих решений. Нормативно-правовое регулирование учета финансовых результатов осуществляется в рамках действующей системы регулирования бухгалтерского учета.  Рисунок 4 - Нормативно-правовое регулирование учета финансовых результатов Первый уровень наряду с другими законодательными актами образует Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ. На втором уровне регулирования учета финансовых результатов касаются: ПБУ 9/99 «Доходы организации», в котором закреплен принцип признания доходов организации, ПБУ 10/99 «Расходы организации», в котором указаны основополагающие аспекты признания расходов, произведенных организацией, в соответствии с правилами формирования в бухгалтерском учете информации о доходах и расходах коммерческих организаций, в рамках данного участка бухгалтерского учета. В соответствии с действующими положениями по бухгалтерскому учету конечный финансовый результат соответствует приросту или уменьшению капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка. При формировании конечного финансового результата учитываются: прибыль или убыток от обычных и прочих видов деятельности, а также доходы и расходы, относимые на уменьшение прибыли. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации с Инструкцией по его применению, который утвержден Министерством финансов РФ, считается наиболее важным документом третьего уровня регулирования бухгалтерского учета. Четвертый уровень – это приказы, инструкции и прочие аналогичные документы организации. На данном уровне учет финансовых результатов регулируется, прежде всего, учетной политикой и рабочим планом счетов, который составляется на основе единого Плана счетов. Таким образом, можно сделать вывод, что нормативно-правовое регулирование бухгалтерского учета финансовых результатов в настоящее время определяется в соответствии с четырьмя уровнями регулирования бухгалтерского учета. 1.2 Учет финансовых результатов от продажи продукцииОрганизации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами, на ее производство и продажу. Перечень этих затрат определяется ПБУ 10/99 «Расходы организации». Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по: готовой продукции, полуфабрикатам собственного производства и товарам; работам и услугам промышленного и непромышленного характера; покупным изделиям (приобретенным для комплектации); строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и т.п. работам; услугам связи и по перевозке грузов и пассажиров; транспортно-экспедиционным и погрузочно-разгрузочным операциям; предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, представлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п. Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданных продукции, товаров, работ, услуг др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи». В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 «Продажи» отражается выручка от продажи продукции в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». В дебет счета 90 списывают фактическую себестоимость продукции с кредита счетов учета затрат на производство продукции. В тех отраслях, где фактическую себестоимость продукции определяют в конце года (растениеводство и т.п.), в течение года на счет 90 списывают плановую себестоимость продукции. По окончании года определяют отклонение фактической себестоимости продукции от плановой и выявленное отклонение списывают в дебет счета 90 с кредита счетов учета затрат на производство продукции (дополнительной проводкой или способом «красное сторно»). В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 «Торговая наценка»). К счету 90 «Продажи» могут быть открыты субсчета: 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-4 «Акцизы»; 90- 9 «Прибыль/убыток от продаж». На субсчетах 90-1, 90-2, 90-3, 90-4 учитываются соответственно поступившая выручка от продажи продукции, себестоимость проданной продукции, начисленные НДС и акцизы. Организации — плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин. Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц. Записи по субсчетам 90-1, 90-2, 90-3, 90-4, 90-5 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2,90-3,90-4 и 90-5 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж». Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям (по регионам продажи т.п.). |