пфр. Введение Пенсионный фонд рф сущность, задачи, функции

Скачать 190.8 Kb. Скачать 190.8 Kb.

|

|

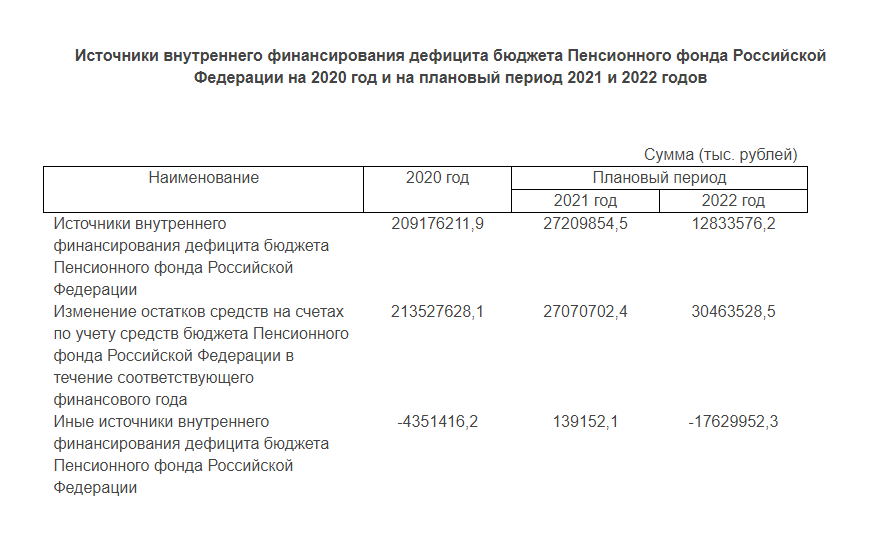

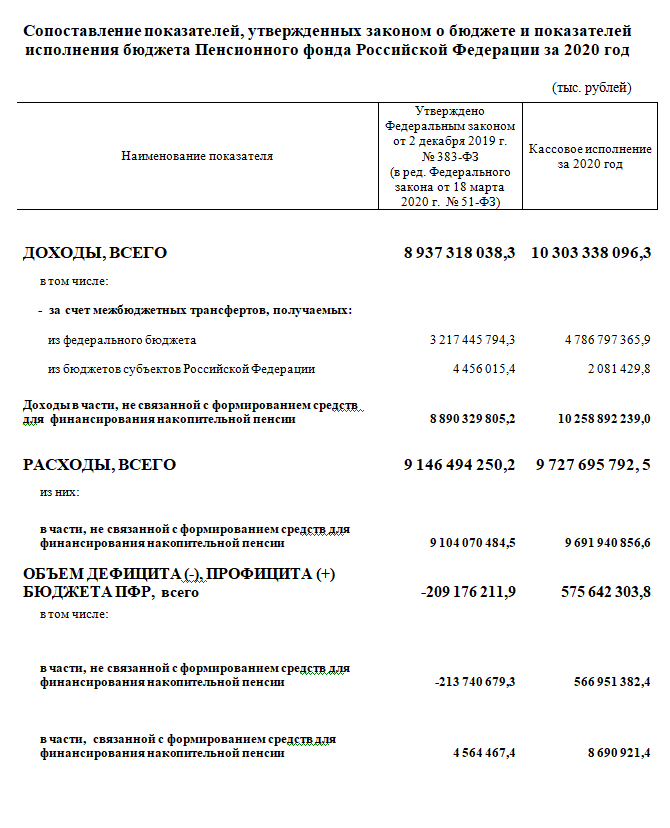

Содержание Введение…………………………………………………………………………...…3 1. Пенсионный фонд РФ: сущность, задачи, функции……………………..4 2. Порядок формирования и расходования средств Пенсионного фонда………………………………………………………………………………….6 3. Формирование и использование средств Пенсионного фонда РФ за 2020 год…………………………………………………………………………....9 4. Проблемы и перспективы развития пенсионной системы Росиии…….13 Заключение………………………………………………………………………….16Список литературы…………………………………………………………………17 Приложение Введение Актуальность темы. Глубинные качественные изменения, происходящие в Российской Федерации, затронули все сферы жизнедеятельности российского общества и государства. В связи с этим возникла объективная необходимость пересмотра укоренившихся представлений о деятельности существующих социальных институтов, их финансовых источников и рационального использования имеющихся средств. Крупнейшим из внебюджетных социальных фондов является Пенсионный фонд РФ, на его долю приходится 75% от всех внебюджетных средств. Он представляет собой централизованную систему аккумуляции и перераспределения денежных средств. Таким образом, можно сделать вывод, что выполнение социальных целей государства является основной задачей Пенсионного фонда РФ, и важность их выполнения обуславливает актуальность данной темы исследования. Целью работы является анализ формирования и использования средств Пенсионного фонда РФ. В ходе исследования необходимо решить следующие задачи: - изучить порядок формирования и расходования средств Пенсионного фонда; - провести анализ формирования и использования средств Пенсионного фонда РФ за 2020 год; - выявить проблемы и перспективы развития пенсионной системы Росиии. Объектом исследования курсовой работы является формирование и использование средств Пенсионного фонда РФ. Предметом исследованияявляются финансовые отношения между государством, Пенсионным фондом России и хозяйствующими субъектами по поводу формирования и использования Пенсионного фонда РФ. 1. Пенсионный фонд РФ: сущность, задачи, функции Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением, подотчетным правительству РФ и осуществляющий свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде РФ Основными задачами Пенсионного фонда являются: - целевой сбор и аккумуляция страховых взносов, а также финансирование расходов, связанных с социальной защитой населения; - организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца; - капитализация средств Фонда, а также привлечение в него добровольных взносов физических и юридических лиц; - контроль за своевременным и полным поступлением в Фонд страховых взносов, а также контроль за правильным и рациональным расходованием его средств; - проведение научно-исследовательской работы в области государственного пенсионного страхования; - разъяснительная работа среди населения и юридических лиц по вопросам, относящимся к компетенции фонда. [9]. ПФР осуществляет следующие основные функции: - получение от плательщиков страховых взносов, необходимых для финансирования выплат государственных пенсий; - организацию банка данных по плательщикам страховых взносов в Пенсионный фонд РФ; - индивидуальный учет поступающих в Пенсионный фонд РФ от работающих граждан обязательных страховых взносов, имея в виду в дальнейшем увеличение размеров государственных пенсий, за счет вносимых гражданами средств; - межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции Пенсионного фонда. Пенсионный фонд РФ является самостоятельным финансово- кредитным учреждением, однако эта самостоятельность имеет свои особенности, и существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Как уже было сказано выше, ПФ РФ организует мобилизацию и использование средств фонда в размерах и на цели, регламентированные государством. Государство также определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат. В настоящее время в России используется так называемая накопительная система пенсионного обеспечения. При такой системе взносы, аккумулирующиеся в пенсионной системе за счет платежей работника и его работодателя, не расходуются на выплаты сегодняшним пенсионерам, а накапливаются, инвестируются и приносят доход до тех пор, пока плательщик не выходит на пенсию. Все сбережения плательщика и весь его инвестиционный доход, полученный на эти сбережения, являются его личной собственностью, которая и обеспечит выплату пенсии [13]. Таким образом, результатом десятилетнего развития Пенсионного фонда является создание достаточно прочной системы пенсионного обеспечения населения, при которой такой важной задачей занимается не аппарат управления государством из средств государственного бюджета, а отдельно, специально созданный для этого государственный институт, занимающийся только непосредственно данной задачей, и использующий только собственные средства не входящие в какой-либо бюджет. 2. Порядок формирования и расходования средств Пенсионного фонда Пенсионный фонд, как и все другие внебюджетные фонды, является участником бюджетного процесса. Особенности формирования бюджета фонда обусловлены его спецификой и заключаются в следующем. Бюджет Пенсионного фонда РФ — форма образования и расходования денежных средств на цели обязательного пенсионного страхования в Российской Федерации, является полностью автономной финансовой системой от государственного бюджета на всех уровнях федеративного устройства РФ (федеральном, субъектов федерации и местном). Денежные средства обязательного пенсионного страхования хранятся на счетах фонда, открываемых в учреждениях Центрального банка РФ, а при отсутствии учреждений последнего — на счетах, открываемых в кредитных организациях, перечень которых на конкурсной основе определяется Правительством РФ. Бюджет Пенсионного фонда Российской Федерации формируется за счет: - страховых взносов; - средств федерального бюджета; - сумм пеней и иных финансовых санкций; - доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования; - добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц; средств выплатного резерва для осуществления выплаты накопительной части трудовой пенсии по старости; - средств пенсионных накоплений застрахованных лиц, которым назначена срочная пенсионная выплата; - иных источников, не запрещенных законодательством Российской Федерации [14]. Порядок выделения средств федерального бюджета на возмещение расходов по выплате трудовых пенсий в связи с зачетом в страховой стаж указанных в абзаце первом настоящего пункта периодов и преобразованием пенсионных прав отдельных категорий граждан, а также порядок расчета объема этих средств определяются Федеральным законом «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан» и Федеральным законом «О гарантиях пенсионного обеспечения для отдельных категорий граждан». Расходы, связанные с выполнением Пенсионным фондом Российской Федерации функций, предусмотренных Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», осуществляются за счет средств федерального бюджета и учитываются в общем объеме расходов бюджета Пенсионного фонда Российской Федерации на соответствующий финансовый год в составе расходов на содержание органов Пенсионного фонда Российской Федерации. Расходы на пенсионное обеспечение – это самый объемный поток социальных трансфертных платежей в России. [12]. Средства бюджета Пенсионного фонда Российской Федерации имеют целевое назначение и направляются на: - выплату в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации страхового обеспечения по обязательному пенсионному страхованию, перевод средств в сумме, эквивалентной сумме пенсионных накоплений, учтенной в специальной части индивидуального лицевого счета застрахованного лица, в негосударственный пенсионный фонд, выбранный застрахованным лицом для формирования накопительной части трудовой пенсии; - доставку пенсий, выплачиваемых за счет средств бюджета Пенсионного фонда Российской Федерации; - финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая содержание его центральных и территориальных органов); - иные цели, предусмотренные законодательством Российской Федерации об обязательном пенсионном страховании. Расходы, не предусмотренные бюджетом Пенсионного фонда Российской Федерации на соответствующий год, осуществляются только после внесения изменений в указанный бюджет в установленном федеральным законом порядке [6]. Расходы бюджета Пенсионного фонда Российской Федерации в части, превышающей средства от уплаты страховых взносов, в том числе по причине неуплаты страхователями начисленных страховых взносов на обязательное пенсионное страхование за застрахованных лиц, компенсируются Пенсионному фонду Российской Федерации за счет бюджетных ассигнований и учитываются в составе средств, предназначенных на покрытие дефицита бюджета Пенсионного фонда Российской Федерации в соответствии с федеральными законами о федеральном бюджете на очередной финансовый год и на плановый период и о бюджете Пенсионного фонда Российской Федерации на очередной финансовый год и на плановый период. Ответственность за нецелевое расходование денежных средств Пенсионного фонда Российской Федерации определяется в соответствии с законодательством Российской Федерации. 3. Формирование и использование средств Пенсионного фонда РФ за 2020 год Бюджет ПФР на 2020 год утвержден Федеральным законом от 2 декабря 2019 г. № 383-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2020 год и на плановый период 2021 и 2022 годов» [5]. Рассмотрим характеристику бюджета Пенсионного фонда Российской Федерации на 2020 год: 1) прогнозируемый общий объем доходов бюджета Фонда в сумме 8937318038,3 тыс. рублей, из них 8890329805,2 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 3217445794,3 тыс. рублей и из бюджетов субъектов Российской Федерации в сумме 4456015,4 тыс. рублей; 2) общий объем расходов бюджета Фонда в сумме 9146494250,2 тыс. рублей, из них 9104070484,5 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной пенсии; 3) объем дефицита бюджета Фонда в сумме 209176211,9 тыс. рублей, в том числе объем дефицита бюджета Фонда в части, не связанной с формированием средств для финансирования накопительной пенсии, в сумме 213740679,3 тыс. рублей и объем профицита бюджета Фонда в части, связанной с формированием средств для финансирования накопительной пенсии, в сумме 4564467,4 тыс. рублей. Источники внутреннего финансирования дефицита бюджета Фонда на 2020 год и на плановый период 2021 и 2022 годов представлены в приложении 1. Проведем анализ исполнения доходов бюджета ПФР за 2019-2020 гг. Исполнение бюджета ПФР по доходам представлено в таблице 1. Всего в бюджет ПФР поступило 10 303 338 096,3 тыс. рублей, что на 1 522 341 091,1 тыс. рублей (17,3 %) больше, чем в 2019 году. Рост доходов связан, в основном, с увеличением поступлений межбюджетных трансфертов (приложение 2). Таблица 1 - Исполнение бюджета ПФР по доходам за 2019-2020 гг.

Доходы исполнены на 115,3 % прогнозируемого годового объема. Превышение фактических доходов над прогнозируемым объемом связано с поступлением в бюджет ПФР не планируемых Законом о бюджете ПФР на 2020 год средств, в основном, из резервного фонда Правительства Российской Федерации. Далее проведем анализ исполнения расходов бюджета ПФР. Объем расходов на 2020 год утвержден Законом о бюджете ПФР в сумме 9 146 494 250,2 тыс. рублей. Исполнение по расходам представлено в таблице 2. Таблица 2 - Анализ исполнения расходов бюджета ПФР за 2019-2020 гг.

Неисполненные назначения составили 148 193 212,9 тыс. рублей (1,5 % показателей СБР), в том числе 116 520 164,0 тыс. рублей (78,6 % общего объема неисполненных назначений) по разделу «Охрана материнства и детства», 9 261 046,3 тыс. рублей (6,2 %) – на социальное обеспечение населения, 9 132 645,6 тыс. рублей (6,1 %) – на иные вопросы в области социальной политики, 8 670 348,1 тыс. рублей (5,6 %) – на пенсионное обеспечение. На начало 2020 года СБР соответствовала показателям, утвержденным Законом о бюджете ПФР на 2020 год. В СБР в 2020 году внесено 31 изменение. По состоянию на 31 декабря 2020 года объем показателей СБР увеличился на 729 394 755,2 тыс. рублей (на 8 %). Уменьшение показателей СБР в течение 2020 года составило 1 310 578,3 тыс. рублей, увеличение – 834 934 990,0 тыс. рублей. Ведение СБР осуществлялось Фондом в соответствии с частью 2 статьи 217 БК РФ и положениями Федерального закона № 383-ФЗ. Нарушений сроков доведения лимитов бюджетных обязательств до распорядителей средств не установлено. Заявки распорядителей бюджетных средств по расходам удовлетворены в полном объеме. Рассмотрим профицит (дефицит) бюджета ПФР и источники финансирования дефицита бюджета (табл. 3). Бюджет ПФР за 2020 года исполнен с профицитом в объеме 575 642 303,8 тыс. рублей. Таблица 3 - Финансовый результат исполнения бюджета ПФР за 2020 г.

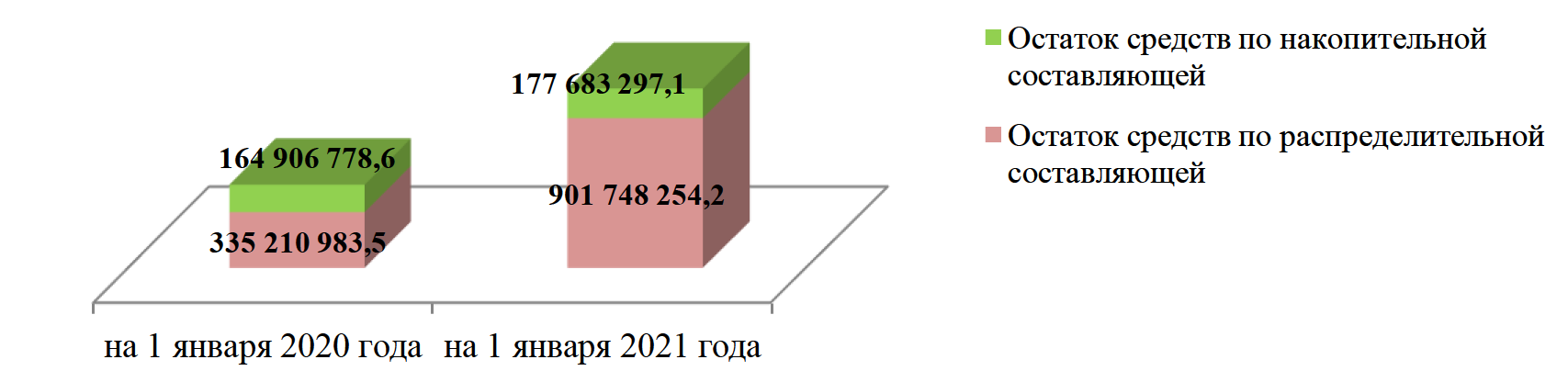

Структура остатка средств бюджета ПФР представлена на диаграмме 1.  Рисунок 1 - Структура остатка средств бюджета ПФР, тыс. руб. Остаток средств бюджета ПФР за 2020 год в целом увеличился в 2,16 раза и на 1 января 2021 года составил 1 079 431 551,3 тыс. рублей (на 1 января 2020 года – 500 117 762,1 тыс. рублей). В составе остатка по распределительной составляющей на 1 января 2021 года 901 437 069,7 тыс. рублей – средства на счетах бюджета в ФК, 311 184,5 тыс. рублей – на счетах в кредитных организациях, по накопительной составляющей 4 835 297,1 тыс. рублей – средства на счетах бюджета в ФК, 172 848 000,0 тыс. рублей – СПН, размещенные в депозиты. Расчетные остатки целевых средств федерального бюджета увеличились в 1,26 раза (с 119 621 098,5 тыс. рублей до 151 286 509,7 тыс. рублей) и составили 16,8 % остатка по распределительной составляющей (в 2019 году – 35,7 %). В течение 2020 года остатки средств федерального бюджета, сложившие на 1 января 2020 года, были привлечены в объеме 55 562 034,8 тыс. рублей. Остатки, образовавшиеся на 1 января 2021 года будут направлены в 2021 году на те же цели [15]. 4. Проблемы и перспективы развития пенсионной системы Росиии Пенсионное обеспечение в России — совокупность действующих в Российской Федерации правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материальной поддержки в виде пенсии. В последние годы актуализуется анализ системы пенсионного обеспечения, обусловленный опытом реформирования и увеличением интереса со стороны государства и населения к проблемам социальной справедливости, материального благосостояния, удовлетворения условиями жизни и степенью страховой защиты пенсионеров и лиц с социально- пенсионным статусом. На базе проведенного исследования установлено, что сегодня не устранены значительные проблемы, которые отрицательно влияют на пенсионные выплаты: 1. В России остается патерналистская база пенсионной системы (государство - работник - пенсионер) при отсутствии интереса у работодателей и самих работников формировать пенсионный капитал. 2. Формируется устойчивая тенденция к увеличению дефицита бюджета ПФР РФ и его финансовая зависимость от государственного бюджета, то есть величина государственных пенсионных обязательств не совпадает с величиной фактически получаемых страховых взносов. 3. Не обеспечивают ожидаемого эффекта введение единого социального налога и механизм его администрирования. Реальная смена страховых взносов налогообложением фонда зарплаты работников не разрешила проблему дефицита пенсионного бюджета, а снижение величины единого социального налога не разрешило задачу вывода зарплаты «из тени». 4. Снижаются страховые начала в системе пенсионного обеспечения, которые заявлены в начале пенсионной реформы в виде ее основы. В составе трудовой пенсии увеличивается удельный вес ее базовой части, которая не связана с заработком. Практически отсутствует равное участие социальных партнеров, включая основных плательщиков страховых взносов работодателей, в управлении средствами обязательного пенсионного страхования. 5. Досрочные пенсии необоснованно финансируются из общей величины страховых взносов, в т. ч. и из-за отсутствия профессиональных пенсионных систем. 6. Потенциал негосударственных институтов в системе пенсионного обеспечения применяется в недостаточной степени, чему мешает в первую очередь неудачная и нерезультативная система налогообложения субъектов негосударственного пенсионного обеспечения. Поэтому важное значение получает комплексный анализ принципов, механизмов и эффектов улучшения системы пенсионного обеспечения, основанный на эволюционном, институциональном и социально- экономическом подходах, исследовании институционализации механизмов образования, учета и реализации, пенсионных прав, оценке социально-экономических эффектов посредством системы социально-демографических и экономических показателей. Ухудшение пенсионного обеспечения в РФ стало заметно в последние несколько лет, что связано с финансовым и экономическим кризисом в стране. Сформировавшаяся в РФ современная система пенсионного обеспечения имеет целый ряд значительных недостатков и, главное, не может гарантировать стабильного исполнения обязательств страны перед пенсионерами в ближайшее будущее. Проблема задержки выплаты государственных пенсий в некоторой степени была решена, а вот проблема неадекватности величины пенсии социальным нуждам пенсионеров до сих пор стоит остро. Разрешение рассмотренных проблем особенно важно для гарантирования социально-экономического развития России. Осуществляемая за последние годы государственная компания по проведению и улучшению системы пенсионного обеспечения направлена на создание новой организационной структуры и правовых рамок российской пенсионной системы, на проведение структурных изменений в формировании пенсионного обеспечения и системы страхования, на рост уровня и качества условий жизни населения социально-пенсионного положения. Предполагаются следующие перспективы развития системы пенсионного обеспечения: 1. Государство должно четко устанавливать величину гарантий и ответственность, которые сможет взять на себя в ходе пенсионного обеспечения жителей страны, сформировав им условия для образования их пенсионных накоплений в границах частно-государственного партнерства, как с привлечением работодателей, так и самих граждан страны. 2. Основным инструментом разрешения пенсионных проблем может стать формирование и становление региональных накопительных пенсионных фондов как результативной системы пенсионного обеспечения жителей страны, которые, принимая в расчет региональную специфику, могут привести, с одной стороны, к улучшению качества жизни пенсионеров в ближайшем будущем, а с другой стороны, к социальному и экономическому развитию регионов посредством направления на данные цели образованных в них ресурсов. 3. Правительство должно вызвать интерес работодателей к участию в пенсионном обеспечении своих сотрудников. С этой целью нужно предоставлять налоговые льготы и прочие формы мотивирования для добровольных корпоративных пенсионных программ, а также упорядочивать их нормативно-правовое регулирование. 4. Необходимо проводить разъяснение населению о необходимости и целесообразности формирования накопительных принципов финансирования пенсий, как в обязательной, так и в добровольной части. Основной задачей совершенствования системы пенсионного обеспечения является обеспечение высокого стандарта текущего потребления людей, которые имеют социально-пенсионное положение. ЗаключениеЭкономические преобразования, проводимые в России, не могут не вызывать неблагоприятных социальных последствий, тяжесть которых наиболее остро воспринимается гражданами, имеющими фиксированные доходы, прежде всего пенсионерами. В нашей стране около 37 миллионов престарелых, инвалидов и членов семей, потерявших кормильца, поэтому проблема совершенствования пенсионной системы приобретает социально-политическую значимость. В настоящее время сфера пенсионного обеспечения характеризуется наличием большого числа острых проблем, требующих неотложного решения. Существующая пенсионная система является обременительной для экономики и в то же время не обеспечивает даже минимальные потребности значительных по численности слоев населения, охваченных пенсионным обеспечением. Основными ее недостатками являются:- финансовая нестабильность;- слабая дифференциация пенсионного обеспечения в зависимости от трудового вклада;- неоправданно большой удельный вес льготных пенсий:- отсутствие социально-справедливого механизма повышения размеров пенсий в связи с ростом стоимости жизни.В заключение можно прийти к выводу, что работа Пенсионного фонда РФ имеет довольно сложную и разветвленную систему, но к сожалению не всегда эффективную, и еще не один год потребуется чтобы сбалансировать данную систему и привести ее в равновесие.Список литературы 1. Конституция Российской Федерации: (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) [Электронный ресурс] // Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/ 2. Гражданский кодекс Российской Федерации (ГК РФ) [Электронный ресурс] // Режим доступа: http: // www.consultant.ru/document/cons_doc_LAW_5142/ 3. Федеральный закон от 15.12.2001 N 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» (ред. от 22.12.2020) [Электронный ресурс] // Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_34419/ 4. Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 24.02.2021) [Электронный ресурс] // Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_34447/ 5. Федеральный закон «О бюджете Пенсионного фонда Российской Федерации на 2020 год и на плановый период 2021 и 2022 годов» от 02.12.2019 N 348-ФЗ (ред. 18.03.2020) URL: http://www.consultant.ru/document/cons_doc_LAW_339107/6e24082b0e98e57a0d005f9c20016b1393e16380/ 6. Афанасьев М.А., Голубева Т.Ю. Право социального обеспечения России. Учебное пособие. — М: Проспект, 2020. - 184 с. 7. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта. М.: Финансы и статистика, 2019. – 208 с. 8. Васильева А.С., Высоцкая Т.Р. Страхование // Монография. Saarbrücken, 2018. – 100 с. 9. Глинская, Д. Р. Основные проблемы пенсионного обеспечения в Российской Федерации / Д.Р. Глинская // ФГБОУ ВПО «Мордовский государственный университет имени Н. П. Огарева», 2018. – 107 с. 10. Коблова, Г.И., Золотарева, Е.В. Бюджетный учет и контроль — Учебное пособие. — Саратов: ССЭИ РЭУ им. Г.В. Плеханова, 2020. — 144 с. 11. Криулин В.А. Оценка уровня достаточности финансового обеспечения Пенсионного фонда РФ / В.А, Криулин // Политика, экономика и инновации. — 2018. — № 1 (18). — С. 5. 12. Магомедова, Д.М. Финансы бюджетных учреждений: учебное пособие / Д.М. Магомедова. – Махачкала: ДГИНХ, 2019. – 88 с. 13. Протасова А.В. Пенсионный фонд России и его деятельность // Экономическое развитие общества в современных кризисных условиях : сб. ст. Междунар. науч.-практ. конф. – 2019. – 162 с. 14. Тучкова Э. Г. Право социального обеспечения России. — М: Проспект, 2020. - 480 с. 15. Сайт Пенсионного Фонда РФ (Электронный ресурс). — Режим доступа: http://www.pfrf.ru 16. Информационный портал о страховании (Электронный ресурс). — Режим доступа: http://www.za-strahovanie.ru 17. Рейтинговое агентство «Эксперт РА» (Электронный ресурс). — Режим доступа: http://www.raexpert.ru 18. Федеральная служба статистики (Электронный ресурс). — Режим доступа: http://www.gks.ru Приложение 1  Приложение 2  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||