Введение Риски предприятий как объект управления

Скачать 395.73 Kb. Скачать 395.73 Kb.

|

|

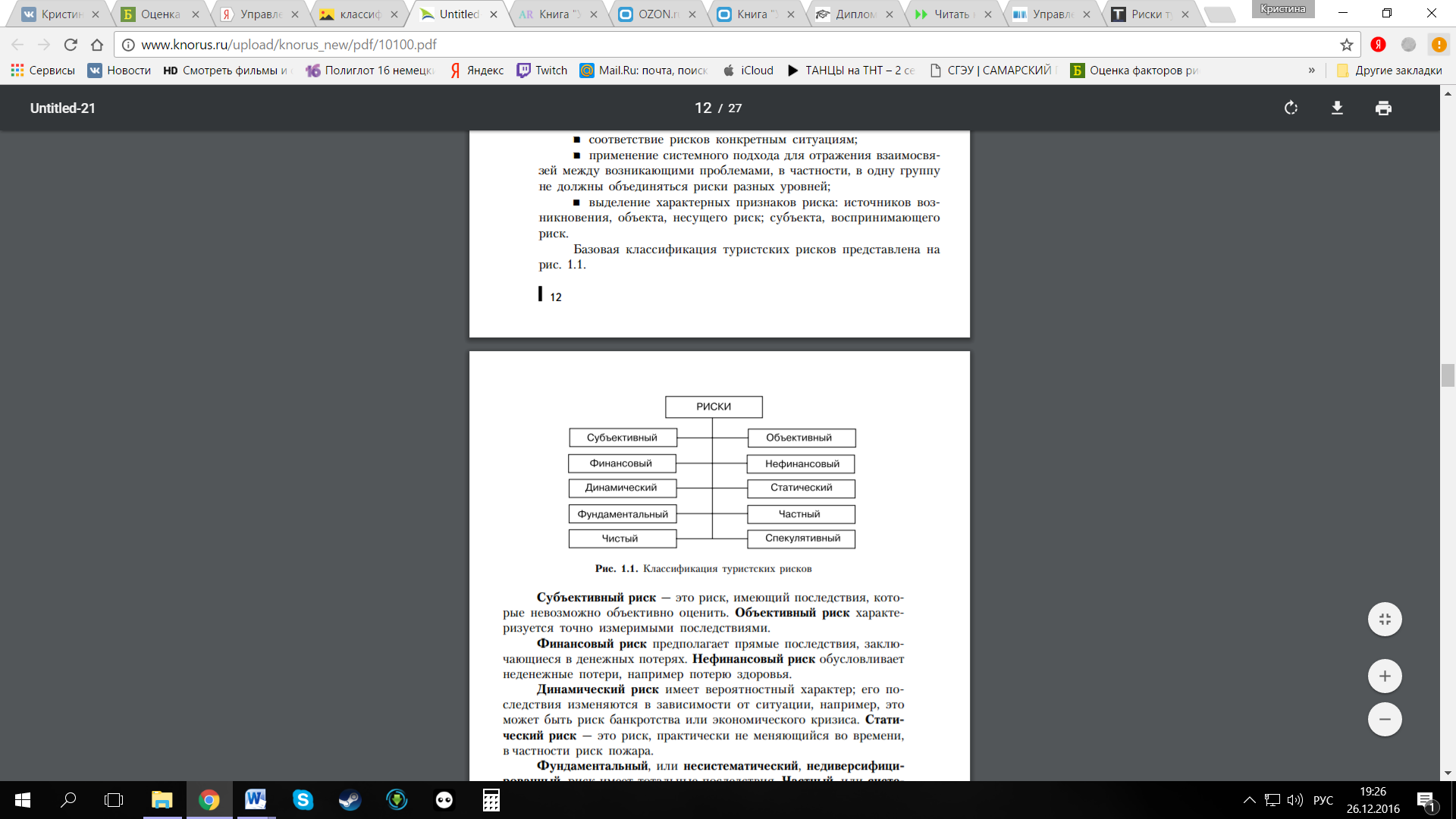

ОГЛАВЛЕНИЕ Введение……………………………………………………………………………...3 Риски предприятий как объект управления…………………………………4 Экономическая сущность рисков в хозяйственной деятельности предприятия.…………………………………………………………………………4 Классификация туристских рисков …………………………………………7 Внутренние и внешние факторы рисков…………………………………...10 Причины возникновения рисков в туризме……………..............................11 Управление рисками………………………………………………………...13 Методы управления рисками на туристском предприятии……………….13 Стратегия и тактика управления рисками……………………………….…19 Оценка риска туристского предприятия на примере ООО «ОКСИ»…….23 Характеристика предприятия…………………………………………….…23 Анализ рисков туристского предприятия………………………………….24 Заключение……………………………………………………………...…………..28 Список литературы ВВЕДЕНИЕ Тема, выбранная мной, является актуальной, так как риск присущ любой сфере человеческой деятельности, в том числе и туризму. Целью данной работы является исследование основных видов рисков в туристской деятельности, исходя из поставленной цели, можно выделить частные задачи: 1. Рассмотреть риски предприятия как объекта управления; 2. Исследовать способы управления рисками; 3. Дать оценку риска туристского предприятия. Для решения поставленных задач в курсовой работе использовались следующие методы исследования: 1. Метод сбора, систематизации и анализа литературных, статистических и интернет источников; 2. Сравнительный метод; 3. Метод классификации; 4. Аналитический метод. Объект исследования - хозяйствующие субъекты рынка туриндустрии. Предмет исследования - предпринимательские риски в туриндустрии. Настоящая курсовая работа состоит из трёх глав, введения, заключения, списка литературы (15),30страниц машинописного текста. В данной работе имеется 1рисунок. РИСКИ ПРЕДПРИЯТИЙ КАК ОБЪЕКТ УПРАВЛЕНИЯ Экономическая сущность рисков в хозяйственной деятельности предприятия Деятельность субъекта хозяйствования постоянно сопряжена с неопределенностью ситуаций, которые обусловливают принятие возможных альтернативных решений и действий в условиях риска, если риск является неотъемлемой частью жизнедеятельности любого хозяйствующего субъекта, функционирующего в условиях рыночной экономики. Риск, связанный с осуществлением производственно-хозяйственной деятельности, принято называть хозяйственным риском. В момент принятия управленческих решений относительно производственно-хозяйственной деятельности практически невозможно получить точные и полные знания об отдаленной во времени среде, в которой будет осуществляться деятельность организации, обо всех действующих или потенциально возможных внешних и внутренних факторах, оказывающих на нее влияние [1]. Хозяйственный риск всегда имеет место при производстве и реализации продукции или услуг, при проведении товарно-денежных и финансовых операций, при осуществлении социально-экономических и научно-технических проектов в связи с неопределенностью и изменчивостью экономической, социально-политической и экологической среды. Следовательно, хозяйственный риск это — решение или действие в условиях неопределенности, связанное с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов, в процессе которых есть возможность оценить ситуацию и достичь предпочтительных по отношению к другим субъектам результатов, либо понести наименьшие потери [2]. Во всех указанных видах деятельности приходится иметь дело с разнообразным использованием и обращением определенных видов ресурсов: материальных, трудовых, финансовых, информационных или интеллектуальных. В рискованных ситуациях есть возможность обеспечить значительный выигрыш или возникает угроза полной или частичной потери ресурсов, получения убытка. От риска не надо отказываться, им нужно управлять с целью минимизации негативных последствий. Все это обуславливает необходимость выделения в теории и практике современного менеджмента принципиально нового направления, изучающего вопросы управления рисками. Предметом хозяйственного риска являются теоретико-методологические, методические и практические аспекты исследования проблем создания адаптированной к риску системы хозяйствования. Рискованные ситуации проявляются на глобальном (межстрановые, народнохозяйственные, межотраслевые, отраслевые, региональные, зональные, крупного предприятия) и локальном уровне. Объектами хозяйственного риска на определенном уровне являются производственный процесс, посреднические услуги, товарно-денежные и товарно-обменные операции, материальные и финансовые активы, социально-экономические и научно-технические проекты. Субъектами хозяйственного риска могут быть работники, непосредственно занятые в различных сферах хозяйственной деятельности, а также партнеры, посредники и связанные с бизнесом государственные служащие. Вместе они создают рискогенные отношения, втягивают друг друга в рискованные связи. Так как все эти лица рискуют по поводу осуществления определенной цели, а рискованные действия каждого субъекта в большей или меньшей степени влияют на осуществление предпринимательской идеи или проекта, то риск названных лиц объединен понятием "хозяйственный риск" [4]. Предприниматель не способен однозначно предвидеть, добьется он успеха или нет, выиграет ли определенную сумму или проиграет ее. Вероятен любой исход. Задача субъекта хозяйствования состоит не в том, чтобы полностью избежать той или иной неопределенности и устранить риск, а в том, чтобы снизить остроту ситуаций, предусмотреть возможные негативные и позитивные последствия рискованной деятельности в различных сферах человеческой деятельности. Ситуация неопределенности имеет широкий диапазон: от полного неведения о будущих событиях до возможности хотя бы приблизительно определить крайние пределы случайных величин и предсказать интервалы наиболее вероятных их значений. Крупные организации менее всего склонны к принятию чрезмерно рискованных решений, поскольку при этом в рискованные ситуации втягиваются огромные капиталы и большое число работников. Для таких организаций в ситуациях, связанных с риском, наиболее характерной является деятельность по выработке мер, направленных на снижение риска. Экономическая активность менее крупных хозяйствующих субъектов, как правило, связана с использованием ситуаций повышенного риска. Риск является неизбежной составной частью любой производственно-хозяйственной деятельности. Любой вид производственно-хозяйственной деятельности несет в себе те или иные риски. Следовательно, деятельность предприятий и риск - понятия неразделимые [8]. Хозяйственный риск характеризуется как опасность потери ресурсов или недополучения доходов. В этой связи риск тесно связан с еще одним понятием – опасность. Риск - это по существу количественная оценка опасности. Таким образом, существование риска выступает постоянным и сильнодействующим фактором развития субъектов хозяйствования, экономики и общества в целом. Выбор же такой тактики или стратегии управления производственно-хозяйственной деятельностью, которая приводит к «отсутствию» риска, вредит как самому хозяйствующему субъекту, так и обществу в целом, подрывая динамичность и эффективность экономики. Риск – это управляемый параметр, на его уровне не только можно, но и необходимо оказывать воздействие. Теория управления хозяйственными рисками ориентирует менеджеров на сознательное и рациональное отношение к риску. Хотя последствия риска чаще всего проявляются в виде потерь ресурсов или невозможности получения ожидаемой прибыли, риск - это не только нежелательные результаты принятых решений. При определенных вариантах принимаемых решений существует не только опасность не достичь намеченного результата, но одновременно и вероятность превысить ожидаемую прибыль. Следовательно, риск характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов [2]. Классификация туристских рисков Необходимость классификации рисков, сопровождающих туристский бизнес, вызвана желанием лиц, принимающих решения, четко структурировать возможные проблемы, предупредить неблагоприятные исходы туристской деятельности. Проблема классификации рисков, возможных в туристском бизнесе, окончательно не решена из-за многообразия условий и факторов, приводящих к ситуациям разноуровневого риска. Чтобы выработать единый непротиворечивый подход к систематизации туристских рисков, позволяющий рационально и последовательно решать задачи их минимизации и даже устранения, целесообразно использовать следующие принципы классификации рисков: - соответствие рисков конкретным ситуациям; -применение системного подхода для отражения взаимосвязей между возникающими проблемами, в частности, в одну группу не должны объединяться риски разных уровней; -выделение характерных признаков риска: источников возникновения, объекта, несущего риск; субъекта, воспринимающего риск. Базовая классификация туристских рисков представлена на рисунке 1.  Рисунок 1- Классификация туристских рисков [6]. Субъективный риск — это риск, имеющий последствия, которые невозможно объективно оценить. Объективный риск характеризуется точно измеримыми последствиями. Финансовый риск предполагает прямые последствия, заключающиеся в денежных потерях. Нефинансовый риск обусловливает неденежные потери, например потерю здоровья. Динамический риск имеет вероятностный характер; его последствия изменяются в зависимости от ситуации, например, это может быть риск банкротства или экономического кризиса. Статический риск — это риск, практически не меняющийся во времени, в частности риск пожара. Фундаментальный, или несистематический, недиверсифицированный, риск имеет тотальные последствия. Частный, или систематический, диверсифицированный, риск, как правило, носит локальный характер. Чистый риск связан с последствиями, которые приводят к ущербу или сохранению текущего положения. Спекулятивный риск имеет в качестве одного из следствий ту или иную выгоду. По объекту приложения туристские риски классифицируются на две группы: 1. Риск для жизни и здоровья туристов и экскурсантов. 2. Риск для предприятий туристской сферы. Риск для жизни и здоровья туристов или экскурсантов возникает в условиях: существования источников риска; проявления фактора риска на опасном для человека уровне; подверженности человека воздействию источников опасности. Риски предприятий туристской сферы подразделяются на три вида: 1) финансовые (кредитный риск, ценовой риск, риск изменения курса валют, рыночный риск, риск инфляции, риск неплатежеспособности); 2) функциональные (стратегический риск, операционный риск, риск внедрения новых туристских услуг и технологий); 3) прочие (риск несоответствия и риск потери репутации). Некоторые виды рисков требуют пояснения. Кредитный риск туроператора — это риск, связанный с возможностью финансовых потерь из-за ухудшения платежеспособности кредитора (например, турагента), который не может или не желает исполнять свои обязательства в соответствии с условиями соглашения. Ценовой риск — это риск, обусловленный возможным неблагоприятным изменением стоимости предлагаемых партнерами услуг. По сути, ценовой риск может совпадать с рыночным, так как в условиях свободного выбора турфирма ищет партнеров, предлагающих наиболее выгодные условия. Рыночный риск — это риск, сопряженный с возможным неблагоприятным отклонением финансовых результатов турфирмы от запланированных из-за изменения рыночных цен. Риск неплатежеспособности — это риск, могущий приводить, например, к задержке оплаты чартерного рейса, из-за чего туристы не могут вовремя вылететь к месту отдыха или на родину. Стратегический риск представляет собой так называемую системную неопределенность, т.е. совокупный результат динамики общественнополитических, экономических, организационных и других факторов, и характеризует вероятность принятия туристской фирмой стратегии своего поведения на рынке, неадекватной складывающимся тенденциям. Операционным риском называется риск убытков, связанных с внешними воздействиями, сбоями техники или действиями сотрудников туристской фирмы (как преднамеренными, так и непреднамеренными). Риск несоответствия — это риск потери части доходов, возникающий при нарушении или несоблюдении законов, инструкций, положений или принятых этических норм. Этот риск может появиться в силу двусмысленности и неапробированности законов или правил, регламентирующих определенные виды деятельности туристской фирмы или ее клиентов. Под риском потери репутации подразумевается потеря части доходов из-за негативного общественного мнения о туристской фирме. Он приводит к оттоку клиентов, затруднению отношений с партнерами по туристскому рынку [7]. Внутренние и внешние факторы рисков Факторы или источники возникновения рисков связанные с исполнением рисковых решений обычно разделяют на две группы: внешние и внутренние. Внешние факторы риска включают в себя: - рыночные факторы риска - определяются изменением рыночной конъюнктуры рынков, на которых предприятие предоставляет свои услуги; - состояние рынков труда, финансовых рынков и др.; - разработки конкурентов, связанные с предоставлением конкурирующих или заменяющихуслуг; - внеэкономические факторы риска - политическая стабильность, политика в области налогового, финансового, социального законодательства, природно-климатические условия, социальные и демографические факторы и т.д. Особенность воздействия внешних факторов риска в том, что в процессе управления менеджеры или предприниматели могут только учитывать их влияние и принимать те или иные защитные меры от их воздействия, но не могут оказывать на них прямого влияния. Внутренние факторы риска оказывают свое влияние внутри предприятия или фирмы. К внутренним факторам риска относятся: - производственные факторы; - финансовое состояние предприятия; - уровень квалификации и взаимоотношения персонала; - просчеты менеджеров и предпринимателей при принятии рисковых решений и управлении их исполнением. В отличии от внешних факторов риска менеджеры могут управлять внутренними факторами, снижая их нежелательное влияние или усиливая благоприятное воздействие на результаты деятельности. Некоторые факторы риска проявляются одновременно и как внешние и как внутренние. Например, экологические факторы могут иметь и внутреннее и внешнее происхождение для данного предприятия [5]. Причины возникновения рисков в туризме Основными причинами предпринимательского риска в сфере сервиса и туризма являются следующие: 1. Невостребованность произведенных туристских услуг. Возникает вследствие отказа потребителей от приобретения произведенного предприятием турпродукта. Это может привести к затруднительному финансовому положению предприятия. Причины возникновения этого риска: квалификация обслуживающего персонала; организация технологического процесса производства услуг; организация продажи туруслуг; организация рекламы производимых услуг; управление предприятием; маркетинговые исследования туристского рынка и др. 2. Неисполнение хозяйственных договоров (контрактов). Хозяйственная деятельность базируется на сделках, своевременное исполнение которых партнерами и потребителями является важным условием устойчивости работы фирмы. Чтобы избежать возникновения риска, менеджеры турфирм должны при заключении и исполнении хозяйственных договоров руководствоваться соответствующими статьями ГК РФ и др. законодательными и нормативными актами. Если отказ происходит по инициативе туриста, на него налагаются штрафные санкции, влекущие невозврат депозита или стоимости тура, внесенных туристом заранее. 3. Усиление конкуренции. 4. Возникновение непредвиденных затрат и снижение доходов. Такой риск возникает в первую очередь в случае увеличения рыночных цен на услуги поставщиков туруслуг из-за: ошибок в анализе и прогнозировании конъюнктуры на рынках поставщиков; изменения политики ценообразования поставщиков услуг; уменьшения количества поставщиков, из которого турфирма может выбирать наиболее экономичных. 5. Форс-мажорные риски. Эти риски связаны с непредвиденными ситуациями, возникающими как внутри предприятия, так и за его пределами. В целом следует отметить, что предпринимательские риски могут возникнуть при осуществлении деятельности в результате влияния многочисленных факторов [10]. УПРАВЛЕНИЕ РИСКАМИ Методы управления рисками на туристском предприятии Управление рисками (риск-менеджмент; англ. Riskmanagement) - это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией [7]. В управлении риска на туристском предприятии выделяются следующие методы риск-менеджмента в отношении деятельности туроператора как ключевой фигуры на рынке туристских услуг: -метод избежания риска; -метод передачи (страхования) риска; -метод создание системы ограничений; -методы диссипации. Приемы риск-менеджмента достаточно хорошо изучены в деятельности различных экономических систем, однако слабо формализованы в туристском секторе. Поэтому необходимо применить инструментарий управления рисками к туристским предприятиям. Проиллюстрируем методы риск-менеджмента в отношении деятельности туроператора как ключевой фигуры на рынке туристских услуг. Избежание (предотвращение) риска эффективно в тех случаях, когда уровень риска оказывается неприемлемо высоким для туроператора. Поэтому ему предпочтительнее уклониться от мероприятия, связанного с риском, чем принять на себя риск и управлять им. Метод избежания риска предполагает отказ от контактов со многими контрагентами и от внедрения туристских программ, выполнимость которых вызывает серьезные сомнения. Данный метод ориентирует туроператора на работу только с убедительно подтвердившими свою надежность партнерами. Такой подход применим и к потребителям, покупающим туристский продукт у туроператорских представительств. В случае внезапного отказа туриста оплатить забронированный тур, требования отсрочки, наличия отрицательной «туристской истории» представителю туроператора целесообразно включить такого потребителя в «черный список» и отказаться от продолжения контактов с ним. Тем самым туроператор снизит уровень финансовых рисков и подтвердит свою репутацию серьезной организации. Методы удержания риска (оставление и использование риска субъектом управления, т.е. туроператором) применяются главным образом при разработке и внедрении таких туристских программ, коммерческий успех которых не гарантирован, но может принести прибыль и пользуется спросом у определенных групп туристов. Как правило, это те виды деятельности, которые еще широко не апробированы в туристском секторе, но имеют большой потенциал использования. Речь идет о разновидностях активного туризма (экстремальный туризм), требующих значительных физических нагрузок и доступных далеко не всем категориям туристов. В данном случае происходит мультипликативный эффект риска: повышенные риски несут сами туристы как субъекты экстремального туризма, а также туроператоры и турагенты как производители и продавцы туристского продукта. Их риски связаны со сложностью детальной проработки этих специфических туристских программ и проблемами нахождения оптимального баланса по критерию «безопасность - прибыльность». Кроме того, индивидуальность и количественная ограниченность предложений по активному туризму делают его дорогостоящим продуктом, и поэтому отсутствует возможность «массового производства», а именно оно в настоящее время и приносит основную прибыль туроператорам. Передача (страхование) риска представляет собой перевод риска от одного субъекта управления (туроператора) к другому (страховой компании). В соответствии с Федеральным законом «Об организации страхового дела в РФ» на туристском рынке могут применяться нормы как личного, так и имущественного страхования. В первом случае объектами страхования являются интересы, связанные с возможным причинением вреда жизни и здоровью туристов, оказанием им медицинских услуг (страхование от несчастных случаев, медицинское страхование). Во втором случае гражданское законодательство регулирует три вида страхования: страхование имущества, гражданской ответственности и предпринимательских рисков. При этом можно использовать измененную классификацию видов страхования. Разделив всю совокупность рисков туристского комплекса на туристские (влияющие на туристов при планировании и осуществлении туров) и на экономические (влияющие на деятельность предприятий туристского комплекса, в нашем случае - туроператоров), целесообразно и виды страхования идентифицировать подобным образом. Тогда первая группа будет включать следующие элементы: -обязательное и добровольное медицинское страхование туристов; -страхование туристов от несчастных случаев; -страхование предметов личного пользования и туристского снаряжения; -страхование расходов туристов при несовершенной поездке; -страхование гражданской ответственности туристов, временно выезжающих за границу (включая и автогражданскую ответственность); -специфические виды страхования (страховки на случай «плохой погоды», невозвращения, неоказания отдельных видов услуг и т. д.). Вторая группа видов страхования включает: -обязательное страхование финансовой ответственности туроператора за неисполнение принятых обязательств; -страхование имущества туроператора; -страхование предпринимательских рисков туроператорской деятельности; -специфические виды страхования. Определенный интерес для туроператора представляет метод самострахования как один из способов снижения степени риска (а не передачи, коим является страхование). В этом случае страховщик с собственными интересами, отличными от интересов страхователя, как самостоятельная единица отсутствует. Желающий снизить свои риски туроператор образует за счет внутренних ресурсов (в частности, из отчислений от прибыли) свой собственный страховой (резервный) фонд, использование которого позволяет оперативно преодолевать временные затруднения внутренней финансово-коммерческой деятельности. Вместе с тем следует учитывать, что самострахование не может обеспечить защиту от крупных рисков и омертвляет зарезервированные ресурсы. Следующий метод - создание системы ограничений - предполагает установление четких лимитов текущей деятельности туроператора. Ими могут быть, например, предельные суммы средств на содержание аппарата управления, минимальный пороговый уровень комиссий, максимальное количество видов туристских программ и предложений, максимальное число туристских агентств, имеющих договоры на реализацию туристского продукта и т.д. Целесообразным для туроператора является установление диапазона изменения основных показателей финансово-хозяйственной деятельности (коэффициентов ликвидности, маневренности, автономии и др.). Рестрикциям может подвергаться распределение прибыли туроператора, касающееся выплат денежного вознаграждения отдельным группам работников, а также финансирование чрезмерно рискованных туристских программ. Методы диссипации представляют собой ключевые инструменты туроператорского риск-менеджмента. Их суть заключается в организационном, финансовом и технологическом разделении риска с другими контрагентами, а также его региональное или зональное распределение. На практике эти методы могут осуществляться в виде организационного объединения различных участников туристского рынка, заинтересованных в успехе общего дела. В результате туроператор уменьшает уровень собственного риска, привлекая к решению проблем в качестве партнеров независимых юридических лиц. Для этой цели создаются альянсы с гостиницами и перевозчиками, туроператоры вступают в различные консорциумы, ассоциации и т.д. На российском туристском рынке процессы диссипации затрагивают как туроператоров, так и турагентов и авиаперевозчиков. Другой метод диссипации - диверсификация - реализуется в туристском секторе по двум направлениям: -Диверсификация видов деятельности, понимаемая как увеличение числа используемых или готовых к использованию туристских программ; расширение спектра предоставляемых туристских услуг; формирование предложений, ориентированных на различные группы туристов, и т.д. Потенциал использования метода диверсификации очень широк, поскольку современный российский рынок туроператорских услуг включает деятельность во многих областях внутреннего и международного туризма. Туроператорам в современных условиях опасно концентрироваться на узком круге предоставляемых услуг. В конечном счете, такая политика может привести к утрате конкурентных преимуществ, заключающихся в возможности рассеивания риска на широкий ассортимент туристских услуг. Поэтому при наличии организационных и финансовых ресурсов стратегическое решение должно однозначно приниматься в пользу диверсификации. Вместе с тем данный тип диверсификации предполагает гибкость при проведении продуктовой политики: стремление к неограниченному увеличению числа туристских услуг бесперспективно из-за высоких издержек, с которыми связано выведение их на рынок. Кроме того, следует учитывать, что потребитель должен видеть широкий, но в то же время обозримый набор услуг. Поэтому туроператорам целесообразно сочетать расширение перечня туристских услуг со снижением издержек по их формированию и продвижению на рынок. Для туроператора, ориентированного на массовый туризм, такой подход будет способствовать отказу от более затратоёмких услуг в пользу менее затратоёмких (замена индивидуализированных услуг стандартизированными). Возможна также ситуация, при которой туроператор предлагает разнообразные услуги, но оказывает их не единолично, а при содействии других туроператоров (сочетание диверсификации деятельности с распределением ответственности за ее результаты). -Диверсификация туристских зон и потребителей, т. е. работа как на внутреннем, так и на зарубежном рынке с разными категориями туристов. Это позволяет туроператорам неудачу на одном или нескольких из них компенсировать успехами на других; при этом желательно равномерное распределение объемов деятельности во всех секторах рынка и долей каждого контрагента в том или ином секторе. Вместе с тем следует учитывать и специфику работы конкретного туроператора, поскольку, вопреки тенденции многопрофильности туроператорской деятельности, остаются еще узкоспециализированные организации. Поэтому, например, туроператору, предоставляющему на российском рынке услуги экологического туризма, не следует выступать в роли организатора пляжных туров за рубежом. В этом случае диверсификация приводит к увеличению рисков. Туроператорам необходимо глубже осваивать уже занятую ими «рыночную нишу», выходить на те рынки, которые близки к их профилирующей деятельности. В нашем примере туроператору целесообразно рассмотреть возможности использования программ экстремального или событийного туризма, соотнести их с имеющимися ресурсами и опытом работы [13]. Стратегия и тактика управления рисками Стратегия управления - это способ использования средств для достижения поставленной цели с помощью определенного набора правил и ограничений для принятия решения [3]. Существуют две основные стратегии управления рисками: пассивная защита и активное реагирование. Пассивная защита от рисков не вносит революционных изменений в характер деятельности предприятия, объемы и структуру его имущества. Ее суть заключается в выборе и использовании различных видов и способов страхования: - страхование через страховые компании; - самострахование. Страхование через страховые компаниипозволяет застраховать: • имущество от утраты (гибели), недостачи или повреждения; • бизнес или отдельную сделку от убытков из-за нарушения своих обязательств контрагентами предприятия, изменений условий деятельности по не зависящим от предприятия обстоятельствам, неполучения ожидаемых доходов; • ответственность предприятия перед третьими лицами за причинение им вреда. Например, страхование ответственности транспортного предприятия-перевозчика за вред, причиненный пассажирам, грузовладельцам, грузополучателям; страхование ответственности предприятий - источников повышенной опасности и т. п. При наступлении страхового случая страховая компания (страховщик) полностью или частично компенсирует предприятию (страхователю) потери, убытки. Самострахование - это способ защиты от риска путем создания внутренних резервных фондов для финансирования возможных потерь. Этот способ целесообразно применять при высоком уровне вероятности убытков или когда стоимость страхуемого имущества относительно невелика по сравнению с доходами фирмы. Но на создание страховых резервных фондов отвлекаются средства, которые могли бы принести доход, поэтому менеджеры, с одной стороны, стремятся их минимизировать, а с другой - снизить риск потерь [7]. Активное реагирование на риски -это стратегия управления ими путем осуществления различных технических мероприятий, диверсификации деятельности предприятия, которые коренным образом меняют прежние схемы ведения бизнеса, порождают новые хозяйственные связи предприятия, изменяют объемы его имущества, активов. Стратегия активного реагирования на риски может быть осуществлена следующими способами: 1) разделение рисков осуществляется, как правило, рассредоточением имущества предприятия в целях сокращения возможных потерь. Имущество можно рассредоточить двумя путями: - отделить физически (например, открыть счета в разных банках для хранения средств); - разделить имущество между собственниками (например, между материнской компанией и дочерними предприятиями); 2) передача рисков предполагает заключение контрактов, в которых предусматривается, какие риски берет на себя другая сторона; 3) диверсификация риска основывается на диверсификации деятельности предприятия. Наиболее сложной является диверсификация финансовой деятельности в силу следующих причин: -горизонтальная интеграцияпредполагает объединение (или приобретение) с предприятием, предоставляющего такие же услуги. Иными словами, это стратегия поглощения конкурентов. Такой путь, конечно, может существенно снизить риск деятельности отдельного предприятия, но вызывает риск монополизации рынка. Поэтому надо учитывать, что действия менеджеров в этом направлении во всех странах ограничиваются антимонопольным законодательством; - вертикальная интеграция заключается в установлении контроля над предприятиями-посредниками (или их приобретении), между предприятием и конечным потребителем либо над посредниками; - организация совместных предприятий с иностранными партнерами может существенно снизить риск производственно-хозяйственной деятельности за счет выбора стран, которые в состоянии предоставить необходимые ресурсы (финансовые, трудовые) на выгодных условиях; объединение возможностей партнеров из разных стран позволяет снизить затраты, увеличить доходы, уменьшить вероятность потерь; - концентрическая диверсификация —это проникновение в новую сферу деятельности, но с высокой совместимостью с текущей деятельностью путем приобретения предприятий, услуги которых, рынки, каналы распределения, технологии и ресурсная база родственны, но не идентичны собственным; - конгломератная диверсификация осуществляется посредством приобретения наиболее выгодных, высокорентабельных предприятий независимо от видов их деятельности. Такое направление требует значительных финансовых инвестиций и доступно только очень крупным фирмам. Созданные таким путем огромные конгломераты становятся малоуязвимыми почти для всех рисков, так как потери в одной сфере деятельности перекрываются доходами в других. Каждое предприятие к выбору оптимального варианта диверсификации своей деятельности подходит с различными критериями. Следует учитывать, что, уменьшая одни финансовые риски, диверсификация порождает новые риски, которыми также необходимо управлять. Кроме того, не все риски можно уменьшить с помощью диверсификации. Например, риски, обусловленные макроэкономическими процессами (экономические кризисы, движение ставки банковского процента и т. д.), являются недиверсифицируемыми (или систематическими) [13]. Тактика управления - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления. Тактика управления риском предполагает: - анализ и оценку риска для конкретного вида деятельности; - ранжирование альтернативных вариантов по критерию риска; - выбор различных мер, способствующих устранению или минимизации возможных отрицательных последствий риска. - разработка организационных и операционных процедур предупредительного характера. В развитой системе риск-менеджмента тактика управления рисками реализуется на основе разработанных законов, постановлений, инструкций, методических и технологических материалов, нормативов обеспечивающих эффективную реализацию выбранной рисковой альтернативы [12]. ОЦЕНКА РИСКА ТУРИСТСКОГО ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ОКСИ» Характеристика предприятия Общество с ограниченной ответственностью «ОКСИ» создано в соответствии с требованиями Гражданского кодекса Российской Федерации и Федерального закона «Об обществах с ограниченной ответственностью», учреждено решением единственного учредителя от «27» марта 2014 года. Полное наименование Общества: Общество с ограниченной ответственностью «ОКСИ». Сокращенное наименование Общества: ООО «ОКСИ». Директор турагенства: Черноусова Ксения Сергеевна Место нахождения Общества: 443068, Российская Федерация, Самарская область, город Самара, улица Лейтенанта Шмидта, дом 22, офис 1. Общество является коммерческой организацией, созданной с целью получения прибыли. Предметом деятельности Общества являются: -Организация комплексного туристического обслуживания; -Обеспечение экскурсионными билетами, обеспечение проживания, обеспечение транспортными средствами; -Предоставление туристических информационных услуг; -Предоставление туристических экскурсионных услуг; -Рекламная деятельность; -Продажа АВИА и Ж/Д билетов; -Оформление загранпаспортов; -Оформление виз; -Специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки; -Осуществление иных видов деятельности, не запрещённых действующим законодательством Российской Федерации. Анализ рисков туристского предприятия Рассмотрим на примере турагенства ООО «ОКСИ» риски, которым оно подвергалось на момент учреждения и какие риски существуют на данный момент. Ко внутренним рискам относятся: Форма бизнеса. Начинающему предпринимателю в первую очередь следует решить, каким именно путем он хочет получить свой бизнес: будет ли это покупка готовой компании «под ключ», или франшизы, будет ли это приобретением действующего бизнеса, или же стоит пройти все этапы с нуля и самостоятельно создать новую фирму? У каждого варианта есть как свои достоинства, так и недостатки. Покупая франшизу можно снять с себя расходы на раскрутку агентства и большинство рисков, однако необходимость соблюдения стандартов лишит этот бизнес индивидуальности. Покупая готовое агентство стоит помнить, что порой действительно случается так, что владельцы вынуждены продавать устойчивый, высокодоходный бизнес, но это бывает не так часто. Покупка агентства «под ключ» чревата тем же, что и покупка автомобиля стандартной комплектации: порой на необходимые доработки и перемены уходит больше времени, чем на создание компании с нуля. Сезонность. Еще до открытия агентства необходимо заложить в бизнес-план фактор сезонности бизнеса, от которой фатально страдает немало начинающих предпринимателей. Эта проблема обычно затрагивает даже крупные компании, работающие на рынке не один год, а новичкам и вовсе первое время стоит планировать убытки. Вне сезона отпусков новая компания может даже не выйти на самоокупаемость. Об этом нужно помнить и заранее планировать эти затраты. С сезонностью также связан момент открытия компании: лучше если он придется на летний период, тогда представится возможность сразу покрыть расходы. А поскольку средний срок регистрации и открытия турагентства составляет до 5 месяцев, начинать подготовку к открытию лучше прямо с января, чтобы был шанс открыться к сезону летних отпусков. Поступая иначе, компания рискует разориться, даже не успев продать ни одной путевки.Турагенство «ОКСИ» было открыто в мае и риск, рассмотренный выше, был предотвращён. Расположение офиса. Офис, расположенный на задворках, может отнять у фирмы до 80% клиентов, одни из которых просто до него не дойдут, свернув в другие турагентства, попавшиеся на пути, а другие не решатся приобрести путевку в компании, офис которой имеет подобное размещение. Поправить ситуацию может яркая, интуитивно понятная система вывесок и внутреннее обрамление агентства.Турагенство «ОКСИ» располагается в центре города, недалеко от набережной с удобной транспортной развязкой в здании спорт клуба "Монополия", что обеспечивает приток потенциальных клиентов, так же в этом здании расположены и другие организации. Можно утверждать, что риск неудобного расположения офиса был успешно устранён директором турагенства. Персонал. Согласно статистике, принятие решения потребителем о покупке путевки на 40-50% может зависеть от влияния менеджера турагентства. Им непременно нужно обладать знанием предлагаемого продукта, умением общаться с клиентом, предоставлять ему необходимую информацию, быть вежливыми и терпеливыми. Менеджеру турфирмы просто необходимо самому «болеть» своим делом, для того, чтобы он смог передать собственный восторг потенциальному клиенту. Не стоит скупиться на ознакомительные туры, устраиваемые туроператорами. Обычно, рассказы, наполненные личными впечатлениями, производят на клиентов гораздо более благоприятное впечатление, чем самые красочные буклеты и каталоги. Не экономьте на подборе персонала, лучше поручите этот вопрос компетентным специалистам, которые сумеют подобрать для Вашей компании оптимальное решение. В «ОКСИ» 1 менеджер по туризму, который посещает ознакомительные туры и делится впечатлениями с клиентами, осуществляет индивидуальный подход к каждому туристу и даёт рекомендации в выборе тура. Специализация. Чаще всего, выбор неприбыльного профиля работы связан с полным отсутствием анализа деятельности конкурентов. Пять турагентств могут ужиться на одном этаже только в случае четкой дифференциации их продукта. Чем более популярным является предложение – тем большее значение приобретает удобное расположение офиса и отсутствие прямых конкурентов поблизости. А в том случае, если компания решает заниматься уникальным направлением – снижаются риски прямой конкуренции, но возникает риск полной зависимости от принимающей стороны и туроператоров, которые в любой момент по той или иной причине могут приостановить формирование туров в выбранную страну. Внешние риски: Отношения с туроператорами. Поскольку турагентства выполняют роль продавца туроператорского продукта, их репутация и устойчивость на рынке в большинстве своем зависит от качества этого самого продукта. В случае, если поездка срывается по вине туроператора, клиент запомнит именно агентство, продавшее ему эту путевку, и вряд ли когда-либо в него вернется. Причем любая отдельная недоработка со стороны туроператора – будь то встреча в аэропорту, бронирование гостиничных номеров, организация экскурсий, или программа страхования – по сути является «ложкой дегтя», способной испортить впечатление от всей поездки. Один-два кричащих репортажа по телевидению с упоминанием оператора и агента, и репутация может потянуть турагентство на дно. Поэтому выбор туроператора – это задача, требующая действительно серьезного подхода. Решению вопроса может помочь посещение специализированных выставок, на которых представлены услуги ведущих туроператоров по всем направлениям. В финансовом плане, проблемы, возникающие у туроператора (к примеру, срывы договоров с принимающей стороной при полной предоплате), могут отразиться на турагентстве снижением их маржи, т.е. разницы между ценой покупки и ценой продажи. Непредвиденные обстоятельства. Войны, теракты и катаклизмы являются наименее прогнозируемым риском в работе турагента и туроператора. Сложно предугадать как саму проблему, так и реакцию туристов на нее. В случае войны теряет и туроператор и турагент, продававший путевки на это направление и позиционировавший себя как специалист по данной стране. Теракты и стихийные бедствия сопровождаются резким снижением цен на данное направление и, соответственно, снижением дохода агентства. Масштабы обычно зависят от величины проблемы и времени освещения ее в прессе. Чем быстрее журналисты забывают о случившемся, тем быстрее бизнес снова входит в свое русло. Одним из способов продержаться во время тотального снижения спроса является наличие альтернативных направлений. Наличие подобных рисков и количество ежегодно сходящих с арены туристических агентств доказывает то, что вопреки сложившемуся стереотипу, этот бизнес вовсе не является таким простым, как кажется на первый взгляд. И как любое дело он требует тщательного и продуманного подхода. В качестве рекомендации ООО «ОКСИ» можно предложить осуществить страхование в страховой компании таких рисков как: - риск гражданской ответственности; - имущественного риска; и т.д. Например, стоимостьполиса в страховой компании ИНГОССТРАХ можно рассчитать следующим образом: Риск гражданской ответственности: 2800000×0,06%=1680 руб Имущественный риск (служебный автомобиль): 560000×0,17%=952 руб Итого: 2632 руб в год. ЗАКЛЮЧЕНИЕ Анализируя выше изложенный материал и информацию, получаемую из средств массовой информации можно сделать выводы. Хозяйственный риск всегда имеет место при производстве и реализации продукции или услуг в связи с неопределенностью и изменчивостью экономической, социально-политической и экологической среды. Хозяйственный риск это — решение или действие в условиях неопределенности, связанное с производством услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов, в процессе которых есть возможность оценить ситуацию и достичь предпочтительных по отношению к другим субъектам результатов, либо понести наименьшие потери. Чтобы выработать единый непротиворечивый подход к систематизации туристских рисков, позволяющий рационально и последовательно решать задачи их минимизации и даже устранения, целесообразно использовать следующие принципы классификации рисков: - соответствие рисков конкретным ситуациям; -применение системного подхода для отражения взаимосвязей между возникающими проблемами, в частности, в одну группу не должны объединяться риски разных уровней; -выделение характерных признаков риска: источников возникновения, объекта, несущего риск; субъекта, воспринимающего риск. По объекту приложения туристские риски классифицируются на две группы: 1. Риск для жизни и здоровья туристов и экскурсантов. 2. Риск для предприятий туристской сферы. Риски предприятий туристской сферы подразделяются на три вида: 1) финансовые (кредитный риск, ценовой риск, риск изменения курса валют, рыночный риск, риск инфляции, риск неплатежеспособности); 2) функциональные (стратегический риск, операционный риск, риск внедрения новых туристских услуг и технологий); 3) прочие (риск несоответствия и риск потери репутации). Факторы или источники возникновения рисков связанные с исполнением рисковых решений обычно разделяют на две группы: внешние и внутренние.Некоторые факторы риска проявляются одновременно и как внешние и как внутренние. Например, экологические факторы могут иметь и внутреннее и внешнее происхождение для данного предприятия. Управление рисками (риск-менеджмент; англ. Riskmanagement) - это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией. В управлении риска на туристском предприятии выделяются следующие методы риск-менеджмента в отношении деятельности туроператора как ключевой фигуры на рынке туристских услуг: -метод избежания риска; -метод передачи (страхования) риска; -метод создание системы ограничений; -методы диссипации. Стратегия управления - это способ использования средств для достижения поставленной цели с помощью определенного набора правил и ограничений для принятия решения.Существуют две основные стратегии управления рисками: пассивная защита и активное реагирование. Тактика управления - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления. СПИСОК ЛИТЕРАТУРЫ 1. Альгин А.П. Грани экономического риска. - М.: ЮНИТИ-ДАНА, 2011. 2. Беляева О.А. Предпринимательское право: Учебное пособие / О.А. Беляева. - М.: ИНФРА-М, 2012. 3. Грядов, С.И. Риск и выбор стратегии в предпринимательстве. - М.: Экономика, 2013. 4. Дубров А. М. - Моделирование рисковых ситуаций в экономике и бизнесе. - М.: Экономика, 2011. 5.Егорова Е.Е. "Системный подход оценки риска". // Управление риском. -2013. №2 6. Косолапов А.Б. Управление рисками в туристском бизнесе: учебное пособие. — М. : КНОРУС, 2016. 7. Малыгина М.В. Страхование и риски в туризме. Омск: СибГУФК, 2013. 8. Менеджмент в сфере услуг. Под ред. Уколопова В.Ф. - М.: ЛУЧ, 2014. 9. Половинкин П. Д. Риск в предпринимательской деятельности. - М.: ЮНИТИ - ДАНА, 2014. 10. Туризм как вид деятельности. Уч. Пособие под ред.Квартальнова В. - М.: Финансы и статистика, 2011. 11. Фёдорова Т.А. Управление рисками и страхование в туризме. –М.: ИНФРА-М, МАГИСТР, 2013. 12. Фомичев А.Н. "Риск-менеджмент" М.: Дашков и К, 2013. 13. Хохлов Н. В. Управление риском. - М.: ЮНИТИ, 2011. 14. Черкасов В. В. Проблемы риска в управленческой деятельности. - М.: "Рефл-бук", 2011. 15. Чудновский А. Туризм и гостиничное хозяйство. - М., 2011. |