Курсовая Оборотные средства. Введение роль оборотных средств в развитии предприятия

Скачать 164.7 Kb. Скачать 164.7 Kb.

|

|

Содержание Введение …………………………………………………………………………..2 1 Роль оборотных средств в развитии предприятия……………………………4 1.1 Экономическая сущность, классификация и источники формирования оборотных средств………………………………………………………………...4 1.2 Кругооборот оборотных средств……………………………………………12 1.3 Показатели эффективности использования оборотных средств………….13 2 Нормирование оборотных средств……………………………………………22 2.1 Характеристика предприятия СПК «Майский»…………………….22 2.2 Анализ оборотных средств и их нормирование…………………….24 3 Пути улучшения использования оборотных средств……………………….32 Заключение………………………………………………………………………35 Список использованных источников…………………………………………..37 Приложение А……………………………………………………………………39 Введение Одна из главнейших проблем современных российских предприятий - это эффективное управление состоянием финансовых ресурсов. Опыт показывает, что из-за отсутствия точного и систематического знания о своих финансах российские компании теряют до пятой части доходов. Для эффективного управления необходимо точно представлять за счет чего формируются финансовые ресурсы, а также какие факторы оказывают влияние на составляющие финансовых ресурсов. Руководитель предприятия должен точно представлять из чего складываются ресурсы организации и куда они расходуются. При этом важно не просто знать направления использования, а конкретную величину направленных средств. Темпы развития экономики, оздоровление бюджетной системы и финансов предприятий во многом зависят от рационального использования источников формирования финансовых ресурсов как на уровне предприятий, так и на уровне государства, что является одной из основных задач в области правильной организации управления финансами. Принимаемые руководителем предприятия решения по использованию ресурсов с целью извлечения выгоды охватывают три сферы деятельности предприятия: 1. инвестирование ресурсов 2. осуществление хозяйственной деятельности путем использования этих ресурсов 3. обеспечение различных источников финансирования потребностей предприятия Именно поэтому темой курсовой работы были выбраны оборотные средства - как один из важнейших компонентов, характеризующий финансовое состояние предприятия. Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой, прежде всего денежные средства, которые используются предприятием для приобретения оборотных фондов и фондов обращения. Рациональное и экономное использование оборотных средств является первоочередной задачей предприятия. Оборотные средства, наряду с основными и рабочей силой, являются важнейшим фактором производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения. Цель данной курсовой работы - раскрыть пути улучшения использования оборотных средств. Для достижения данной цели перед курсовой работой стоят следующие задачи: 1) раскрыть понятие и классификацию оборотных средств; 2) определить показатели и пути повышения эффективности использования оборотных средств; 3) рассмотреть методы определения потребности в оборотных средствах; 5) предложить пути улучшения использования оборотных средств. Объектом исследования является СПК «Майский». Предметом исследования являются экономические отношения, складывающиеся в процессе взаимодействия субъектов хозяйственной деятельности, участвующих в процессах взаимодействия банковского и промышленного капитала. Объектом исследования является процесс формирования оборотных средств предприятия. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложения. 1 Роль оборотных средств в развитии предприятия 1.1 Экономическая сущность, классификация и источники формирования оборотных средств Оборотные средства (оборотный капитал) - это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда (сырье и материалы, топливо и т.д.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах. Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. [4, с. 172] Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом данном производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг). Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла. Этот период складывается из отрезка времени между уплатой денег за сырье и материалы и поступлением денег от продажи готовой продукции. На протяженность этого периода влияют: период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.), а другая часть - в сфере обращения (отгруженная продукция, дебиторская задолженность, денежные средства, ценные бумаги и т.п.) поэтому состав и размер оборотного капитала предприятия обусловлены не только потребностями производства, но и потребностями обращения. Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова для разных видов деятельности и даже для отдельных предприятий одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции и закупок сырья и материалов и другими факторами. В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам[7, с. 17]: 1) в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения; 2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства; 3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал; 4) в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства; 5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений; 6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, денежные средства, расчеты и прочие активы; 7) в зависимости от материально-вещественного содержания - предметы труда (сырье, материалы, топливо, незавершенное производство и др.), готовая продукция и товары, денежные средства в расчетах. Деление оборотного капитала по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств и процессе производства и обращения[3, с. 12]. В таблице 1 приведена группировка оборотных средств предприятия в зависимости от их функциональной роли в процессе производства. Таблица 1. - Состав оборотных средств по их функциональной роли в процессе производства

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым средствам относятся, как правило, все оборотные производственные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складах предприятия[10, с. 114]. К ненормируемым оборотным средствам относятся остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция в виде денежных средств и расчетов. Отсутствие норм не означает, однако, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно и что за ними отсутствие контроль. Действующий порядок расчетов между предприятиями предусматривает систему экономических санкций со стороны государства против неплатежей. Нормируемые оборотные средства получают отражение в финансовых (бизнес-плане) предприятия, тогда как ненормируемые оборотные средства объектом планирования практически не являются. Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование. Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). Обычно величина собственного капитала определяется как разность между собственными средствами и внеоборотными активами. Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного пользования[10, с. 116]. Потребность предприятия в собственном оборотном капитале является объектом планирования и отражается в его финансовом плане. Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование. Одна часть платная (кредиты и займы), другая - бесплатная (кредиторская задолженность). Потребность предприятия в заемных оборотных средствах также является объектом планирования и отражается в бизнес - плане (стратегия финансирования). В разных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяются соотношения (нормативы). В России применяются соотношение 50/50, в США - 60/40, а в Японии - 30/70. [4, с. 173] Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Так, в ходе производства информация о том, за счет каких средств приобретали потребляемое сырье и материалы, никак не используется. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя ее. Кроме того, характер источников формирования и принципы различного режима использования собственных и заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Группировка оборотных средств по способу отражения в балансе предприятия позволяет выделить следующие их группы[4, с. 175]: Материальные оборотные средства в запасах (ЕЗ). Сюда входят следующие статьи из раздела II актива баланса: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция, товары, прочие запасы. Дебиторская задолженность (ЕДЗ). В состав дебиторской задолженности включаются следующие статьи из раздела II актива баланса: товары отгруженные, расчеты с дебиторами (за товары и услуги, по векселям полученным, с дочерними предприятиями, с бюджетом, с персоналом по прочим операциям, с прочими дебиторами), авансы, выданные поставщикам и подрядчикам, прочие оборотные активы. Денежные средства (ЕД). В состав денежных средств включаются следующие статьи из раздела II актива баланса: касса, расчетный счет, валютный счет, прочие денежные средства, краткосрочные финансовые вложения. Общая сумма оборота капитала (Е). Е=ЕЗ+ЕДЗ+ЕД (1) Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации - выявление тех текущих активов, возможность реализации которых представляется маловероятной. Эффективное управление оборотным капиталом предприятия предполагает не только поиск и привлечение дополнительных источников финансирования, но и рациональное их размещение в активах предприятия, особенно в текущих активах[9, с. 44]. Деление оборотных средств на быстро реализуемые и медленно реализуемые не является абсолютным и зависит от конкретной реальной ситуации, складывающейся в каждый данный отчетный период деятельности предприятия. Может сложиться так, что остатки готовой продукции на складе предприятия реализуются быстрее (за наличные), чем наступят сроки погашения дебиторской задолженности. Поэтому для каждого предприятия и для каждого отдельного периода существует своя индивидуальная группировка активов по степени ликвидности. Ликвидность текущих активов является главным фактором определяющим степень риска вложений капитала в оборотные средства. Таблица 2 - Состав и структура оборотных средств по степени ликвидности[4, с. 177]

Накопленные оценки реализуемости тех или иных видов оборотных средств за длительный период времени позволяет определить вероятность риска вложений в эти активы. Таблица 3 - Группировка оборотных средств по степени риска вложений капитала

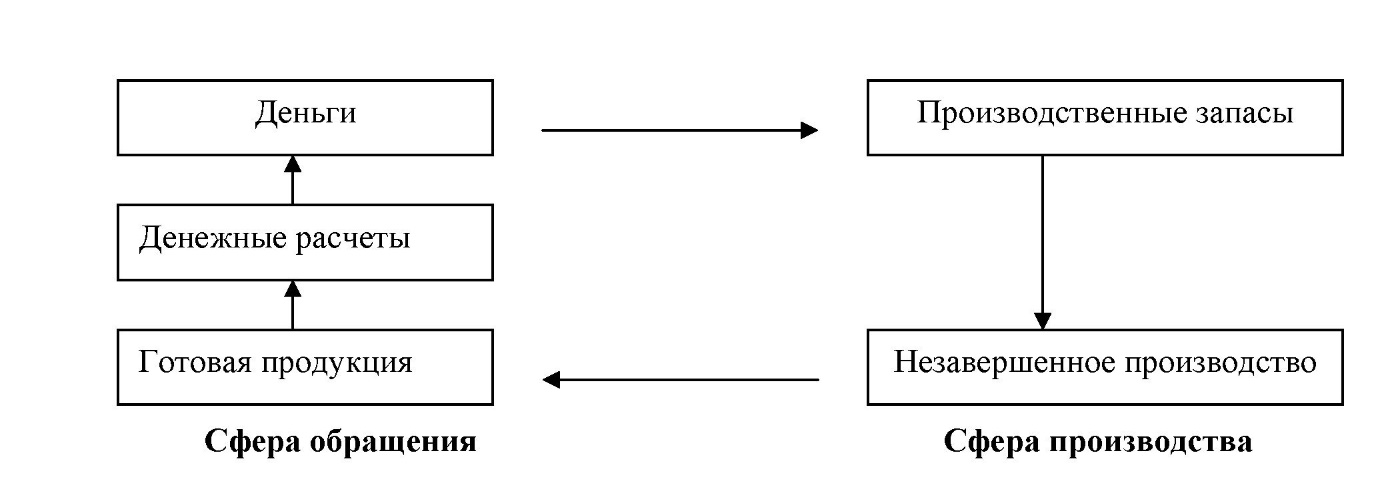

Данная группировка оборотных средств нужна финансовому менеджеру, задачей которого является контроль над рациональным размещением капитала в текущих активах. Эффективно управлять ликвидностью - значит не допускать увеличения доли активов с высокой и средней степенью риска. 1.2 Кругооборот оборотных средств Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. В общем виде кругооборот оборотных средств изображен на рис.1.  Рисунок 1 - Кругооборот оборотных средств[4, с. 180] Принято выделять 3 стадии кругооборота: - оборотные средства выступают в денежной форме и используются для создания производственных запасов - денежная стадия; - производственные запасы потребляются в процессе производства, образуя незавершенное производство и превращаясь в готовую продукцию; - в результате процесса реализации готовой продукции получают необходимые денежные средства для восполнения производственных запасов. Затем кругооборот повторяется и, таким образом, непрерывно создаются условия для возобновления процесса производства. Кругооборот денежных средств начинается с момента оплаты компанией материальных ресурсов и других элементов, необходимых производству, и заканчиваться возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются компанией для приобретения материальных ресурсов и запуска их в производство. Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии (компании) или в отрасли. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции [2, с. 58]. 1.3 Показатели эффективности использования оборотных средств Рациональное хозяйствование с оборотными средствами возможно лишь при выполнении следующих принципов, адекватных рыночным отношениям: - обеспечение оптимального соотношения между требуемым объемом оборотных средств и их производственной потребностью; - экономное и рациональное распоряжение товарно-материальными ценностями; - минимизация расходов на создание производственных запасов; - обеспечение минимального нахождения оборотных средств в производственных запасах при соблюдении непрерывности производственного процесса; - максимально возможное самофинансирование потребностей в оборотных средствах [11, с. 114]. Данные принципы и определяют те задачи, которые стоят перед анализом оборотных средств предприятия. Одним из важнейших разделов анализа бухгалтерской отчетности, дающем представление об имущественном и финансовом положении, считает Ефимова О.В., является анализ оборотных активов. К оборотным активам Ефимова О.В. относит те активы, которые будут обращены в денежные средства, проданы или потреблены в течении 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Поэтому для целей анализа необходимо исключить из состава оборотных средств дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Для анализа состава оборотных активов автор предлагает условно разделить их в зависимости от степени ликвидности на три группы: а) ликвидные средства, находящиеся в немедленной готовности к реализации (денежные средства, высоко ликвидные ценные бумаги); б) ликвидные средства, находящиеся а распоряжении организации (обязательства покупателей, запасы товарно-материальных ценностей); в) неликвидные средства (сомнительная дебиторская задолженность, незавершенное производство, расходы будущих периодов). Результаты анализа состава оборотных средств позволяют подойти к практическому решению вопроса о потребности в их финансировании. С этой целью проводится анализ, выявляющий рациональные для данной организации соотношения оборотных активов и источников их формирования: краткосрочных обязательств и собственного капитала. [11, с. 115] Одним из основных показателей, который применяют в процессе такого анализа, являются чистые оборотные активы, определяемые как разность оборотных активов и краткосрочных обязательств. Данный показатель характеризует величину потребности в собственном оборотном капитале или, более точно, потребность в финансировании оборотных средств, связанную с превышением оборотных активов над краткосрочными обязательствами. Фащевский В.Н., доцент РЭА, утверждает, что в настоящее время в экономической литературе и на практике уделяется недостаточно внимания анализу эффективности использования оборотных средств предприятий. Такой анализ эффективности использования оборотных средств предприятий. Такой анализ в значительной степени подменяется анализом финансовой устойчивости, ликвидности, кредитоспособности предприятий, проводимым с точки зрения конкретных пользователей информации - поставщиков, налоговой инспекции, банков, и т.д. [8, с. 14] Наибольшие распространение получила система показателей ликвидности, в определенной степени отражающих финансовое состояние предприятия и использование им оборотных средств. Однако показатели ликвидности предполагают, как правило, реализацию его оборотных активов, отраженных во втором разделе актива баланса, для погашения краткосрочных обязательств, т.е. кредиторской задолженности. Понятно, что предприятие полностью реализовавшиеся свои оборотные активы (особенно производственные запасы или незавершенное производство) с целью оплаты своих долгов, не сможет нормально функционировать. Поэтому показатели ликвидности во многом являются условными и не могут объективно характеризовать финансовое состояние и использование оборотных средств. Ковалев В.В. отмечает, что риск потери ликвидности, обусловленный изменениями в оборотных активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. [10, с. 55] Для левостороннего риска характерны следующие явления: Недостаточность денежных средств. Предприятие должно иметь денежные средства для ведения текущей деятельности на случай непредвиденных расходов и на случай вероятных эффективных капиталовложений. Нехватка денежных средств в нужный момент связана с риском прерывания производственного процесса, возможным невыполнением обязательств, либо с потерей возможной дополнительной прибыли. Недостаточность собственных кредитных возможностей. Этот риск связан с тем, что при продаже собственной продукции с отсрочкой платежа или в кредит покупатели могут оплатить их в течение нескольких дней или даже месяцев, в результате чего образуется дебиторская задолженность. С одной стороны, нормальный рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, предприятие может вынести не всякий размер дебиторской задолженности, поскольку неоправданная дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, а превышение ею некоторого предела может также привести к потере ликвидности и даже остановке производства. Недостаточность производственных запасов. Предприятие должно располагать достаточным количеством сырья и материалов для проведения эффективного процесса производства; готовой продукции должно хватать для выполнения всех заказов. Неоптимальный объем запасов связан с риском дополнительных издержек или остановки производства. Излишний объем оборотных активов. Поскольку величина активов напрямую связана с издержками финансирования, то поддерживание излишних активов сокращает доходы. Все вышесказанное красноречиво подтверждает, насколько актуальным является анализ наличия, состава и эффективности использования ресурсов предприятия. [11, с. 117] Ускорение оборачиваемости оборотных средств (активов) уменьшает потребность в них, позволяет предприятию высвобождать часть оборотных средств либо для производственных или долгосрочных производственных нужд предприятия (абсолютное высвобождение), либо для дополнительного выпуска продукции. В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, а, следовательно, высвобождаются и денежные ресурсы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятия, в результате чего улучшается финансовое состояние, укрепляется платежеспособность. [13, с. 74] Скорость оборота средств - это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить, надо совершенствовать его технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперации, улучшением прямых межхозяйственных связей, ускорением перевозок, документооборота и расчетов. Общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных активов. Скорость оборачиваемости оборотных средств характеризуется следующими показателями: Оборачиваемость в оборотах (прямой коэффициент оборачиваемости): По = В: Ос (2) Где По - количество оборотов; В - выручка от реализации услуг; Ос - средняя величина оборотных активов. Средняя величина оборотных активов: Ос = (Он. г. + Ок. г.): 2 (3) Где Он. г., Ок. г. - величина оборотных активов на начало и конец года. Продолжительность одного оборота в днях: Пд = (360 х Ос): В (4) Коэффициент закрепления оборотных средств (обратный коэффициент оборачиваемости): Кз = Ос: В (5) Оборачиваемость запасов в оборотах: Поз = В: Зс (6) Где Поз - оборачиваемость запасов в оборотах; Зс - средняя величина запасов; Средняя величина запасов: Зс = (Зс н. г. + Зс к. г.): 2 (7) Где Зс н. г. и Зс к. г. - величина запасов на начало и конец года в днях: Пдз = (360 х Зс): В (8) Оборачиваемость дебиторской задолженности определяется: оборачиваемость в оборотах: ПоДЗ = В: ДЗс (9) Где ПоДЗ - оборачиваемость дебиторской задолженности; ДЗс - средняя величина дебиторской задолженности. ДЗс = (ДЗ н. г. +ДЗ к. г.): 2 (10) Где ДЗ н. к., ДЗ к. г. - дебиторская задолженность на начало и конец года. оборачиваемость в днях: ПдДЗ = (ДЗс х 360): В (11) Где ПдДЗ - оборачиваемость дебиторской задолженности в днях. Рост оборачиваемости оборотных средств способствует: - экономии этих средств (сокращению потребности в оборотных средствах); - приросту объемов продукции; - увеличению получаемой прибыли. Для определения величины относительной экономии (перерасхода) оборотных средств может быть использовано два подхода. [12, с. 98] При первом подходе эта величина находится как разница между фактически имевшей место в отчетном периоде величиной оборотных средств и, их величиной за период, предшествующий отчетному, приведенному к объемам производства, имевшим место в отчетном периоде. Δ О = О1 - Оо х К (12) Где О1, Оо - величина оборотных средств предприятия, соответственно, на конец первого и второго года работы; К - коэффициент роста продукции. В этом выражении Оо - значение величины оборотных средств пересчитывается с помощью коэффициента роста продукции (К). В результате получается значение величины оборотных средств, которые были бы необходимы предприятию при сохранении неизменными объемов производства. Полученное значение сопоставляется с фактическим значением этого показателя в отчетном периоде. При втором подходе расчета величина относительной экономии оборотных средств исходят из сравнения оборачиваемости оборотных средств в различные отчетные периоды: Δ О = В / 360 х (По1 - Поо) (13) Где По1, Поо - коэффициент оборачиваемости оборотных средств соответственно в отчетном и базисном годах. В этом выражении (По1-Поо) - разница в оборачиваемости оборотных средств приводится к объему реализованной продукции с помощью (В: 360) - коэффициента однодневной реализации. 2 Нормирование оборотных средств 2.1 Характеристика предприятия СПК «Майский» СПК «Майский» расположено в районе Восточной Сибири, для которого характерны следующие природно-климатические условия: климат резко-континентальный, с холодной зимой и сравнительно теплым летом. Суточные колебания температур достигают больших значений (например, в мае от минус 7-10 градусов ночью до плюс 8-20 градусов днем). Безморозный период непродолжительный – 75-91 день. Преобладающие почвы серые и темно-серые оподзоленные, тяжелые суглинки, бедные по содержанию азота и фосфора, но с высокой подвижностью. Снеговой покров залегает в основном равномерно высотой до 40 сантиметров. Зона имеет сравнительно хорошее увлажнение. Заселенность невысокая. Рельеф слабоволнистый, местами равнинный. Травянистая растительность представлена лесным и злаково-луговым разнотравьем. Климатические условия ориентируют данное хозяйство на развитие в основном животноводства. Для возделывания зерновых культур почвенно-климатические условия Восточной Сибири не очень благоприятны. Главными отраслями здесь являются: мясомолочное скотоводство, овцеводство, свиноводство. Организационная структура предприятия определяется количеством внутрипроизводственных единиц – отделений, участков, бригад, промышленных, производственных, подсобных и вспомогательных производств. СПК «Майский» состоит из действующих на началах внутреннего хозяйственного расчета производственных подразделений. Производственные подразделения непосредственно связаны с выработкой продукции. Непроизводственные подразделения осуществляют обслуживание работников СПК «Майский». Основной структурой производственной единицей СПК «Майский» является производственный участок, представляющий собой совокупность обособленных рабочих мест, на которых выполняются различные операции по изготовлению хлебобулочных изделий. Вспомогательные участки осуществляют такую деятельностью, которая создает условия для нормальной эффективной работы основного участка. Обслуживающие участки и хозяйства выполняют работу по материально-техническому обслуживанию основного производства. Общее руководство осуществляет директор.  Директор       Производственный отдел Финансово-экономический отдел |