Задача 1 Найдем ожидаемый объем продаж

Скачать 0.95 Mb. Скачать 0.95 Mb.

|

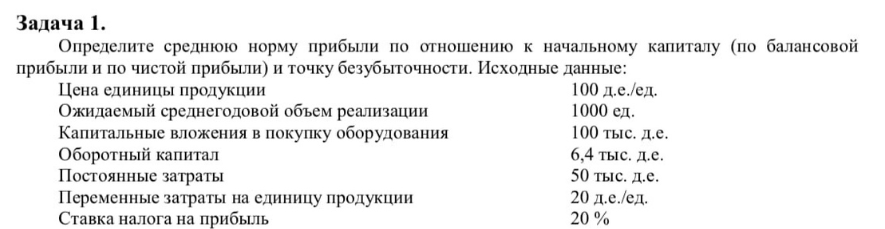

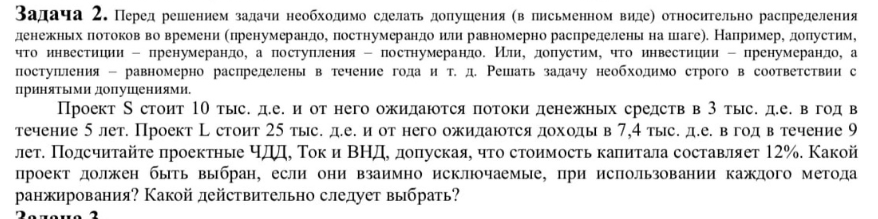

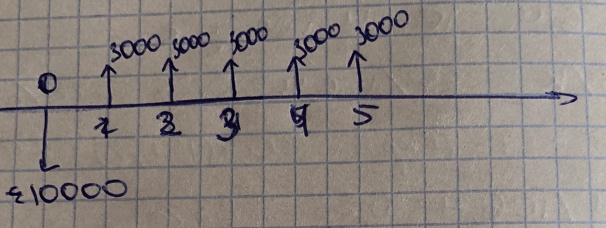

Задача 1 Найдем ожидаемый объем продаж: ВР = 100*1000 = 100 тыс. д.е. Переменные затраты: Зпер = 20*1000 = 20 тыс. д.е. Балансовая прибыль: Пб = ВР – Зпер – Зпост Пб = 100 – 20 – 50 = 30 тыс. д.е. Общая величина капиталовложений: К = 100 + 6,4 = 106,4 тыс. д.е. Тогда норма прибыли по балансовой прибыли: Нпр = Пб/К Нпр = 30/106,4 = 0,28, т.е. 28% Чистая прибыль: Пч = Пб*(1 – Нпр) Пч = 30*(1 – 0,2) = 24 тыс. д.е. Т.е. норма прибыли по чистой прибыли: Нпр(ч) = 24/106,4 = 0,23, т.е. 23% Точка безубыточности: Тбез = Зпост/(Ц – Зпер.ед) Тбез = 50000/(100 – 20) = 625 Т.е. безубыточный объем производства и продаж составляет 625 ед.  Задача 2 Делаем допущение, что денежные потоки (как притоки, так и оттоки) – постнумерандо. Запишем денежные потоки по проекту S в таблице.

Рассчитаем чистый дисконтированный доход по формуле: ЧДД = -К + Д/(1 + r)t ЧДД = -10 + 3/(1 + 0,12) + 3/(1 + 0,12)2 + 3/(1 + 0,12)3 + 3/(1 + 0,12)4 + 3/(1 + 0,12)5 = -10 + 2,68 + 2,39 + 2,14 + 1,91 + 1,7 = 0,81 тыс. руб. Чистый дисконтированный доход по проекту положительный, т.е. проект является эффективным. Срок окупаемости (без учета дисконтирования): Ток = К/Дср Ток = 10/3 = 3,33 года Внутренняя норма доходности – это такая ставка дисконтирования, при которой ЧДД = 0.Т.к. при ставке 12% проект является положительным, то ставка ВНД будет выше. Рассчитаем ЧДД при ставке 16%.

ВНД = r1 + ЧДД(+)*(r2 – r1)/(ЧДД(+) – ЧДД(-)) ВНД = 12 + 0,81*(16 – 12)/(0,81 + 0,18) = 15,27% Т.е. внутренняя ставка доходности проекта составляет 15,27%. Следовательно, имеет место небольшой запас до достижения безубыточности. Аналогичные расчеты проводим для проекта L.

ЧДД = -25 + 7,4/(1 + 0,12) + 7,4/(1 + 0,12)2 + 7,4/(1 + 0,12)3 + 7,4/(1 + 0,12)4 + 7,4/(1 + 0,12)5 + 7,4/(1 + 0,12)6 + 7,4/(1 + 0,12)7 + 7,4/(1 + 0,12)8 + 7,4/(1 + 0,12)9 = -25 + 6,:1 + 5,9 + 5,27 + 4,7 + 4,2 + 3,75 + 3,35 + 2,99 + 2,67 = 14,43 тыс. руб. Очевидно, что ЧДД выше для проекта L. Срок окупаемости по проекту L: Ток = 25/7,4 = 3,4 года Рассчитаем ВНД при ставке 20%. ЧДД = -25 + 7,4/(1 + 0,2) + 7,4/(1 + 0,2)2 + 7,4/(1 + 0,2)3 + 7,4/(1 + 0,2)4 + 7,4/(1 + 0,2)5 + 7,4/(1 + 0,2)6 + 7,4/(1 + 0,2)7 + 7,4/(1 + 0,2)8 + 7,4/(1 + 0,2)9 = 4,83 тыс. руб. Т.е. ставка ВНД выше 20%. Рассчитаем ЧДД при ставке 26%: ЧДД = -25 + 7,4/(1 + 0,26) + 7,4/(1 + 0,26)2 + 7,4/(1 + 0,26)3 + 7,4/(1 + 0,26)4 + 7,4/(1 + 0,26)5 + 7,4/(1 + 0,26)6 + 7,4/(1 + 0,26)7 + 7,4/(1 + 0,26)8 + 7,4/(1 + 0,26)9 = -0,09 тыс. руб. ВНД = 20 + 4,83*(26 – 20)/(4,83 + 0,09) = 25,89% Т.е. внутренняя ставка доходности проекта составляет 25,89%. Очевидно, что проект L существенно лучше проекта S. Чистый дисконтированный доход второго проекта в 14,43/0,81 = 17,8 раз выше, тогда как инвестиции выше только в 2,5 раза. Кроме того, внутренняя норма доходности по второму проекту обеспечивает значительно больший запас прочности.  Задача 3 Определим текущую стоимость облигации: Р = С/(1 + r)t + N/(1 + r)n где C – годовой купонный доход; r – ставка доходности; t – порядковый номер года; N – номинал облигации; n – срок до погашения. Приведенная стоимость купонного дохода представляет собой приведенную стоимость р-срочной ренты, и определяется по формуле:  Годовой купонный доход: С = 100*0,32 = 32 тыс. руб. Тогда приведенная стоимость купонного дохода:  Тогда стоимость облигации: Р = 52,5 + 100/(1 + 0,2)2 = 121,9 тыс. руб. Стоимость выше номинала, т.к. купонная ставка выше ставки доходности. |