Экономика машиностроения. экономика машиностроения. Задача 11 Список использованной литературы 12

Скачать 112.5 Kb. Скачать 112.5 Kb.

|

|

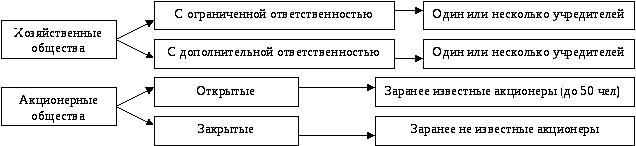

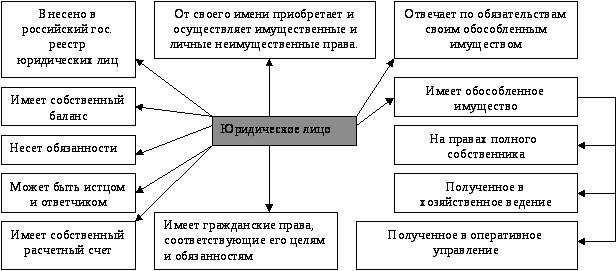

Оглавление 1. Характеристика хозяйственных обществ как юридических лиц. 3 2. Производительность труда, ее показатели, анализ изменения. 7 Задача 11 Список использованной литературы 12 Вариант 8 1. Характеристика хозяйственных обществ как юридических лиц.Ответ Хозяйственные общества – это корпоративная коммерческая организация, участники которой несут риск убытков в пределах стоимости внесенного вклада. Хозяйственные общества – это объединения капиталов, и не предполагают (хотя и не исключают) обязательного личного участия учредителей (участников) в своих делах. Особенности хозяйственных обществ. 1. Особенности организационного устройства. возможность участия в хозяйственных обществах любых лиц, а не только профессиональных коммерсантов (предпринимателей) (абз. 2 п. 4 ст. 66 ГК), включая, и некоммерческие организации, и даже государство и другие публично-правовые образования. Закон исключает участие в хозяйственных обществах от своего имени лишь государственных органов и органов местного самоуправления, поскольку они создаются не для участия в имущественном обороте. общества, несмотря на свое название, в современных условиях могут создаваться одним лицом или состоять из нескольких лиц. Для некоторых видов законом предусмотрено максимальное количество участников. создаются специальные исполнительные органы общества и органы управления, подчиняющихся воле общего собрания его участников. Непосредственно сами участники не могут управлять обществом и вести дела. необходимым учредительным документом является устав. Наряду с уставом может существовать и учредительный договор. 2. Особенности организации имущественных отношений в рамках этого товарищества: общества являются собственниками всего имущества, в том числе вкладов. участники имеют два вида прав: корпоративные и обязательственные (право на ликвидационную квоту, передачу доли, выдел доли). закон предъявляет минимальные требования к величине уставного капитала. Уставной капитал – денежная оценка суммы вкладов учредителей, закрепленная в уставе. На эту сумму должно быть сформировано имущество, путем внесения вкладов каждым из участников (денег или иного имущества). Если стоимость чистых активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации. 3. Особенности ответственности. Общество отвечает по своим долгам самостоятельно, неограниченно, всем своим имуществом. Участники несут лишь риски в размере своего вклада (за исключением обществ с дополнительной ответственностью). Различают следующие виды хозяйственных обществ (рис. 1.1).  Рисунок 1.1 – Характеристика хозяйственных обществ 1. Общество с ограниченной ответственностью – общество, уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. 2. Общество с дополнительной ответственностью – это коммерческая организация, учрежденная одним или несколькими лицами, уставный капитал которой разделен на доли определенных учредительными документами размеров; участники такого общества несут солидарно субсидиарную ответственность по его обязательствам своим имуществом в размере, кратном стоимости их вкладов в уставной капитал. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества. 3. Акционерное общество – общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Различают: – закрытые акционерные общества (ЗАО) – акции распределяются только среди его учредителей или иного заранее определенного круга лиц; – открытые акционерные общества (ОАО) – участники могут отчуждать принадлежащие им акции без согласия других акционеров. Общество может быть создано путем учреждения вновь и путем реорганизации существующего юридического лица (слияния, разделения, выделения, преобразования). Решение об учреждении общества принимается на учредительном собрании. В случае учреждения общества одним лицом такое решение принимается этим лицом единолично. Правовые признаки хозяйственных обществ, как юридического лица представлены на рис. 1.2.  Рисунок 1.2 – Правовые признаки юридического лица Анализ действующего законодательства позволяет выделить следующие существенные признаки хозяйственного общества, как юридического лица: 1. Экономический признак, – заключающийся в наличии у хозяйственного общества обособленного имущества, принадлежащего ему на праве собственности. Следует подчеркнуть, что имущество понимается здесь не только как материальные объекты (вещи, деньги, ценные бумаги), но и, в соответствии со ст. 128 ГК РФ, как имущественные права. Имущественная обособленность корпорации выражается в наличии у нее самостоятельного бухгалтерского баланса, в котором отражается все имущество, активы и пассивы юридического лица. Внешним выражением обособленности юридического лица является его государственная регистрация. 2. Функциональный признак, – выражающийся в организационном единстве хозяйственного общества как юридического лица. Организационное единство определяется общей целью, а также наличием системы социального взаимодействия, объединяющей людей в единое целое, и существованием внутренней организационной и функциональной структуры юридического лица. Признаком организационного единства хозяйственных обществ является наличие у них органов управления, организационно обособленных от самих участников и наделенных определенными полномочиями. 3. Материально-правовой признак, – означающий способность хозяйственного общества выступать в гражданском обороте от своего имени, т.е. способность от своего имени приобретать и осуществлять права, нести обязанности, а также самостоятельно нести имущественную ответственность по своим обязательствам. 4. Процессуально-правовым признаком хозяйственного общества как юридического лица является его способность выступать истцом и ответчиком в суде (п. 3 ст. 2 Закона об АО, п. 2 ст. 2 Закона об ООО). 2. Производительность труда, ее показатели, анализ изменения.Ответ Производительность труда – это важнейший качественный показатель, характеризующий эффективность затрат живого труда; это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции. Производительность труда определяется количеством продукции (объемом работ), произведенной работником в единицу времени (час, смену, квартал, год) или количеством времени, затраченным на производство единицы продукции (на выполнение определенной работы). Производительность труда вместе с фондоотдачей, материалоемкостью, себестоимостью продукции и рентабельностью производства образуют основу системы показателей эффективности деятельности организации. Рост производительности труда зависит от многих факторов таких как, технический прогресс, модернизация производства, улучшение профессиональной подготовки кадров и их экономической и социальной заинтересованности и т.п. Сущность производительности труда характеризуется посредством анализа двух основных подходов в использовании трудовых ресурсов и рабочей силы: экстенсивному и интенсивному подходам. Экстенсивное развитие трудовых ресурсов характеризуется привлечением к труду лиц, еще не занятых в национальном производстве либо по каким-то причинам временно не работающих, или увеличением бюджета рабочего времени. Интенсивное развитие трудовых ресурсов, предусматривающее снижение затрат на единицу продукции, характеризует увеличение производительности труда, которая является показателем степени эффективности трудовых затрат человека в производстве конечного продукта в единицу времени. Затраты труда в единицу времени тем меньше, чем больше производится продукции в единицу времени. Основными показателями оценки производительности труда являются: – показатели выработки; – показатели трудоемкости. Показатель выработки продукции исчисляется как отношение объема производства (выручки) к затратам труда и показывает объем производства в расчете на единицу затрат труда.

где Q – объем произведенной продукции; Т – затраты рабочего времени. В зависимости от единицы измерения объёма производства различают три метода определения выработки: натуральный, стоимостный и трудовой. Натуральный метод – самый простой и достоверный метод, когда объём выработанной продукции исчисляется в натуральном выражении (тоннах, метрах, штуках). С помощью натуральных показателей можно измерять производительность труда лишь в рамках отдельных видов продукции или видов работ. Стоимостный метод заключается в том, что показатель производительности труда определяется как соотношение произведённой продукции, выраженной в денежных единицах, к затратам рабочего времени. Для исчисления производительности труда в стоимостном выражении могут быть использованы различные показатели оценки объёма выпускаемой продукции: валовая продукция, товарная продукция, нормативная чистая и чистая продукция, валовой доход. Трудовой метод при научнообоснованных нормах точно характеризует динамику производительности труда. На рабочих местах, в бригадах, на производственных участках и в цехах при выпуске разнообразной незавершённой продукции производительность труда определяется в нормо-часах. Каждому измерителю производительности труда на предприятии присущи характерные недостатки. Стоимостные показатели испытывают на себе влияние инфляции и не очень четко характеризуют реальную производительность труда, натуральные показатели избавлены от инфляционного влияния, но имеют ограниченное применение, используются при составлении планов предприятий (основных цехов и участков), т.е. характеризуют производительность труда только при изготовлении конкретного вида продукции. Показателем обратным показателю выработки является – трудоемкость продукции. Он характеризует соотношение между затратами труда и объемом производства (выручки) и показывает, сколько труда затрачено на производство единицы продукции. Показатель трудоемкости в натуральном выражении рассчитывается по формуле:

где Q – объем произведенной продукции; Т – затраты рабочего времени. Чем выше данный показатель, тем больше, соответственно, времени уходит на производство запланированного выпуска товаров и тем ниже производительность труда. Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д. Производительность труда характеризуется высокой изменчивостью и динамичностью, что связано с влиянием на нее множества факторов, которые так или иначе могут либо увеличить ее, либо снизить. Факторы роста – это объективные причины, обусловливающие изменение уровня того или иного показателя. Производительность труда носит изменчивый, непостоянный характер и зависит от целого ряда факторов. Их действие взаимосвязано, но для исследования динамики производительности труда их следует рассматривать и изучать отдельно. 1. Материально-технические факторы включают в себя все то, что позволяет повысить технический уровень производства. Прежде всего, это автоматизация и механизация производственных процессов, используемое в производстве сырье, его качество, свойства. Очень важно контролировать удельный расход сырья и материалов: чем меньше эта величина, тем эффективнее считается производство. Также в настоящее время следует особое внимание уделять используемым технологиям: их необходимо регулярно совершенствовать. Только так фирма или предприятия смогут стать достаточно конкурентоспособными на рынке. 2. Организационный фактор включает в себя совершенствование управления предприятием, производством и трудом (например, система менеджмента). 3. Регионально-экономические факторы: природно-климатические условия, сбалансированность рабочих мест и трудовых ресурсов, т.е. равенство спроса и предложения на рынке труда, а также освоенность новых районов месторождений. 4. Социальные факторы подразумевают культурный уровень кадров, уровень квалификации, инициативности персонала, а также психологический климат в коллективе. 5. Структурный фактор характеризует изменение объема и структуры производства, экономической специализации (изменение ассортимента товара, его качества и иных характеристик). Сюда включаются также и выпуск новой продукции, изменение ее доли в общем объеме произведенного данным предприятием продукта. Определение и анализ факторов роста производительности труда на предприятии являются его важнейшей стратегической задачей. Это позволяет определить потенциальные возможности предприятия, выделить основные направления, по которым оно должно развиваться в дальнейшем. ЗадачаНа основе отчетных данных за год и планируемых вариантов улучшения использования оборотных средств на предприятии заполнить таблицу 1.1 до конца. Таблица 1.1 – Отчетные данные за год

Решение 1. Объем реализованной продукции по первому варианту: отсюда 2. Средний остаток оборотных средств: – по второму варианту: – по третьему варианту: Список использованной литературы1. Агарков, А.П. Экономика и управление на предприятии / А.П. Агарков [и др.]. – М.: Дашков и Ко, 2013. - 400. 2. Бабук, И.М. Экономика промышленного предприятия / И.М. Бабук, Т.А. Сахнович. – М.: ИНФРА-М, 2013. - 439 с. 3.Баскакова, О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. – М.: Дашков и К, 2013. - 372 с. 4. Горфинкель, В.Я. Экономика предприятия / В.Я. Горфинкель. – М.: ЮНИТИ-ДАНА, 2013. – 663 с. 5. Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. – М.: Юрайт, 2014. – 448 с. 6. Экономика и финансы предприятия / под ред. Т.С. Новашиной. – М.: Синергия, 2014. – 344 с. 7. Экономика предприятия: учебник / В.Д. Грибов, В.П. Грузинов. – М.: Инфра-М, 2015. – 445 с. МИНОБРНАУКИ РОССИИ ФЕДЕРАЛЬНОЕ ГОСУДАОРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «РЫБИНСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ П. А. СОЛОВЬЕВА» Факультет заочного обучения Кафедра «Экономика, менеджмент и экономические информационные системы» Контрольная работа По дисциплине: «Экономика машиностроительного производства» Выполнил: Сергеев А. В. Студент гр. ЗТП-14, 3 курса Преподаватель: Немытрев О.В. Оценка: Подпись преподавателя________ Дата________________________ Рыбинск 2017 | |||||||||||||||||||||||||||