налогообложение- экономика ТС. Задача 18 Список литературы 19

Скачать 138.5 Kb. Скачать 138.5 Kb.

|

|

Содержание 1.Понятие «налоги». Виды налогов и неналоговых платежей 3 2.Методика расчета величины налоговых платежей 10 3. Налогообложение организаций технического сервиса 12 Задача 18 Список литературы 19 1.Понятие «налоги». Виды налогов и неналоговых платежейНалоги представляют собой обязательные платежи, взимаемые государством (центральными и местными органами власти) с юридических и физических лиц в государственный или местные бюджеты. Они возникли с разделением общества на классы и появлением государства. Без налогов не обходится ни одно государство. Они нужны государству для того, чтобы формировать государственный бюджет, из которого затем финансируются расходы на развитие хозяйства, социально-культурные мероприятия, на содержание органов управления, оборону страны и другие затраты. Таким образом, «в налогах воплощено экономически выраженное существование государства». Налоги являются специфической формой экономических отношений государства с хозяйствующими субъектами, с различными группами населения и каждым членом общества. Эти отношения возникают в связи с перераспределением части стоимости национального дохода и образованием централизованного государственного фонда финансовых ресурсов. Указанные отношения неравноправные, односторонние. В них государство является главным, решающим действующим лицом, а плательщики налогов — пассивные исполнители. Специфичность этих отношений выражается, во-первых, в обязательном характере налогов (представляют часть национального дохода, принудительно изымаемого государством у предприятий и граждан), во-вторых, в безвозвратности (хотя значительная часть налогов расходуется на развитие народного хозяйства, социально-культурные и другие общегосударственные мероприятия, т. е. возвращаются плательщикам косвенно). Взимание налогов производится властью государства при наличии соответствующего налогового законодательства, т. е. в форме правовых отношений. Сущность налогов наиболее полно проявляется в их функциях. Налоги выполняют, как и финансы, две функции — распределительную и контрольную. Посредством распределительной функции осуществляется формирование доходной части государственного бюджета, а затем направление этих доходов на финансирование различных мероприятий, связанных с реализацией государством своих функций (хозяйственно-организаторской, социальной, обороны страны и др.). В процессе осуществления этой функции реализуется стимулирующее или сдерживающее (дестимулирующее) воздействие на производственную и непроизводственную сферу общества. Достигается это посредством введения соответствующих ставок и разных льгот, исключений, преференций. Путем контрольной функции оценивается эффективность каждого платежа и налогового режима в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетно-налоговую политику. Контрольная функция налогов проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции налогов находятся в тесной взаимосвязи и единстве, в конечном счете они определяют эффективность налоговых отношений. Сегодня налоги классифицируют по многим признакам: методам установления, органам власти, в распоряжение которых они поступают; видам плательщиков и др. По методу установления налоги подразделяются на прямые и косвенные. Прямые налоги — это налоги на отдельные объекты имущества (земля, природные ресурсы и др.) или на доходы отдельных лиц (физических и юридических), которые уменьшают сумму доходов плательщика. К косвенным налогам относятся платежи, включаемые в цену товара и увеличивающие ее размеры, а в конечном итоге уменьшающие доходы плательщиков. Они выражают прежде всего фискальные интересы государства. В последние годы наиболее распространенными видами косвенных налогов в республике были налоги с оборота, с продажи, на топливо, на добавленную стоимость, акцизы, таможенные пошлины. В зависимости от органов власти, в распоряжение которых поступают те или иные налоги, различают общегосударственные, или федеральные, и местные налоги и сборы. К общегосударственным (федеральным) относятся налоги и сборы, имеющие в основном фискальное значение, поступающие в бюджет центрального (федерального) правительства. Они устанавливаются специальными декретами центральной законодательной власти. К местным налогам относятся налоги и сборы, устанавливаемые решениями местных органов власти и зачисляемые в местные бюджеты. Общегосударственные налоги (это прежде всего налог на добавленную стоимость и акцизы) могут использоваться и для сбалансирования местных бюджетов в виде отчислений, в этом случае они относятся к регулирующим доходам. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов 1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. 2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации. 3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом. Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения. 4. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах. Земельный налог и налог на имущество физических лиц устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах. Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации. Местные налоги вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы и Санкт-Петербурга в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации. При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом. Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения. 5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом. 6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом. 7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов. К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) утратил силу с 1 января 2010 года. - Федеральный закон от 24.07.2009 N 213-ФЗ; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) утратил силу. - Федеральный закон от 01.07.2005 N 78-ФЗ; 8) водный налог; 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 10) государственная пошлина. Статья 14. Региональные налоги К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. Статья 15. Местные налоги К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц. Статья 16. Информация о налогах Информация и копии законов, иных нормативных правовых актов об установлении, изменении и прекращении действия региональных и местных налогов направляются органами государственной власти субъектов Российской Федерации и органами местного самоуправления в Министерство финансов Российской Федерации и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, а также в финансовые органы соответствующих субъектов Российской Федерации и территориальные налоговые органы. Статья 17. Общие условия установления налогов и сборов 1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога. 2. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. 3. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам. Статья 18. Специальные налоговые режимы 1. Специальные налоговые режимы устанавливаются настоящим Кодексом и применяются в случаях и порядке, которые предусмотрены настоящим Кодексом и иными актами законодательства о налогах и сборах. Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. 2. К специальным налоговым режимам относятся: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4) система налогообложения при выполнении соглашений о разделе продукции. 2.Методика расчета величины налоговых платежейРасчет сумм авансовых платежей на текущий налоговый период, подлежащих уплате налогоплательщиками, указанными в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, производится налоговым органом исходя из налоговой базы данного налогоплательщика за предыдущий налоговый период и ставок, указанных в пункте 3 статьи 241 настоящего Кодекса, если иное не предусмотрено пунктами 2 и 6 настоящей статьи. Если налогоплательщики начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного налогового периода, они обязаны в пятидневный срок по истечении месяца со дня начала осуществления деятельности представить в налоговый орган по месту постановки на учет декларацию с указанием сумм предполагаемого дохода за текущий налоговый период. При этом сумма предполагаемого дохода (сумма предполагаемых расходов) определяется налогоплательщиком самостоятельно. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом исходя из суммы предполагаемого дохода с учетом расходов, связанных с его извлечением, и ставок, указанных в пункте 3 статьи 241 настоящего Кодекса. В случае значительного (более чем на 50 процентов) увеличения дохода в налоговом периоде налогоплательщик обязан (а в случае значительного уменьшения дохода – вправе) представить новую декларацию с указанием сумм предполагаемого дохода на текущий налоговый период. В этом случае налоговый орган производит перерасчет авансовых платежей налога на текущий налоговый период по ненаступившим срокам уплаты не позднее пяти дней с момента подачи новой декларации. Полученная в результате такого перерасчета разница подлежит уплате в установленные для очередного авансового платежа сроки либо зачету в счет предстоящих авансовых платежей. Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений: 1) за январь–июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей; 2) за июль–сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей; 3) за октябрь–декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей. Расчет налога по итогам налогового периода производится налогоплательщиками, указанными в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, за исключением адвокатов, самостоятельно исходя из всех полученных в налоговом периоде доходов с учетом расходов, связанных с их извлечением, и ставок, указанных в пункте 3 статьи 241 настоящего Кодекса. При этом сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Разница между суммами авансовых платежей, уплаченными за налоговый период, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику в порядке, предусмотренном статьей 78 настоящего Кодекса. Исчисление и уплата налога с доходов адвокатов осуществляются коллегиями адвокатов (их учреждениями) в порядке, предусмотренном статьей 243 настоящего Кодекса. Налогоплательщики, указанные в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом. При представлении налоговой декларации адвокаты обязаны представить в налоговый орган справку от коллегии адвокатов (ее учреждений) о суммах уплаченного за них налога за истекший налоговый период. 3. Налогообложение организаций технического сервисаНа основании статьи 346.26 Налогового кодекса на систему налогообложения в виде ЕНВД может переводиться предпринимательская деятельность, связанная с оказанием услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств. Согласно статье 346.27 НК РФ к услугам по ремонту, техническому обслуживанию и мойке автотранспортных средств относятся платные услуги, оказываемые физическим лицам и организациям согласно перечню услуг, предусмотренному Общероссийским классификатором услуг населению ОК 002—93, утвержденным постановлением Госстандарта России от 28.06.93 № 163 (далее — Классификатор). К данным услугам не относятся услуги по заправке автотранспортных средств, услуги по гарантийному ремонту и обслуживанию, а также услуги по хранению автотранспортных средств на платных и штрафных автостоянках. В соответствии с Классификатором услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств указаны в подгруппе услуг 017000 группы услуг 01 «Бытовые услуги». При этом работы и услуги по проверке технического состояния автотранспортных средств при государственном техническом осмотре в Классификаторе не поименованы. Таким образом, предпринимательская деятельность, связанная с оказанием услуг по проверке технического состояния автотранспортных средств при государственном техническом осмотре, не должна переводиться на систему налогообложения в виде ЕНВД. Результаты от занятия такой деятельностью подлежат налогообложению в общеустановленном порядке либо в порядке и на условиях, предусмотренных главой 26.2 НК РФ. Скидки и бонусы при совмещении налоговых режимов Организация применяет общую систему налогообложения при осуществлении оптовой торговли и уплачивает ЕНВД по розничной торговле. При выполнении организацией определенных условий договора поставщики предоставляют ей скидки, бонусы или выплачивают премии. Товар, полученный от таких поставщиков, реализуется оптовым покупателям и через розничную сеть. Учитываются ли премии в качестве дохода, полученного от иной предпринимательской деятельности, облагаемой только в рамках общей системы налогообложения, или премии (бонусы, скидки) учитываются как в деятельности, облагаемой по общей системе налогообложения, так и в деятельности, подпадающей под действие ЕНВД, пропорционально долям выручки от оптовой и розничной торговли? В отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли, а также через объекты стационарной торговой сети, не имеющие торговых залов, и объекты нестационарной торговой сети, может применяться система налогообложения в виде ЕНВД (ст. 346.26 НК РФ). Оптовая торговля не отнесена главой 26.3 НК РФ к видам деятельности, подлежащим переводу на ЕНВД. Налогообложение результатов от осуществления такой деятельности производится в общеустановленном порядке или с применением УСН согласно главе 26.2 Налогового кодекса. В то же время оба вида деятельности предполагают закупку товаров у поставщиков, которые при выполнении покупателем определенных условий договоров поставки могут выплачивать ему премии, бонусы или предоставлять скидки. На основании пункта 4 статьи 346.26 НК РФ уплата организациями единого налога на вмененный доход предусматривает их освобождение от обязанности по уплате налога на прибыль организаций в отношении прибыли, полученной от предпринимательской деятельности, облагаемой ЕНВД. Поэтому в случае, если хозяйствующий субъект осуществляет только розничную торговлю, подлежащую переводу на ЕНВД, полученные им премии (скидки, бонусы) можно рассматривать как доход, полученный от осуществления деятельности, облагаемой единым налогом. В рассматриваемой ситуации организация, применяющая одновременно систему налогообложения в виде ЕНВД в отношении розничной торговли и общую систему налогообложения в отношении оптовой торговли, получает доход в виде премий (бонусов, скидок). Пунктом 7 статьи 346.26 НК РФ определено, что налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. Поэтому у данной организации под уплату ЕНВД подпадает лишь та часть доходов в виде премий (бонусов, скидок), которая непосредственно может быть отнесена к розничной торговле на основе раздельного учета полученных доходов. Распределение доходов, полученных в виде премий (бонусов, скидок), между различными видами деятельности и, в частности, пропорционально долям выручки от оптовой и розничной торговли в том случае, когда эти доходы нельзя однозначно отнести к одному из осуществляемых видов деятельности, Налоговым кодексом не предусмотрено. Данная позиция согласована с Минфином России. Постановка на учет по месту деятельности Возникает ли у налогоплательщика, осуществляющего вид предпринимательской деятельности, подпадающий под ЕНВД, обязанность встать на учет в качестве налогоплательщика ЕНВД в налоговом органе по месту осуществления указанной деятельности, если он уже состоит на учете в данном налоговом органе по иным основаниям (по месту нахождения организации, месту нахождения ее обособленного подразделения или месту жительства индивидуального предпринимателя)? Согласно пункту 2 статьи 346.28 НК РФ организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, переведенные решениями представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга на уплату ЕНВД, обязаны встать на учет в налоговом органе:

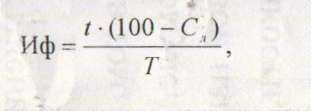

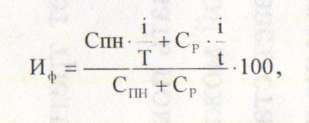

Постановка на учет (снятие с учета) налогоплательщиков ЕНВД осуществляется налоговым органом на основании заявления о постановке на учет (снятии с учета), составленного по формам, утвержденным приказом ФНС России от 14.01.2009 № ММ-7-6/5@ «Об утверждении форм заявлений о постановке на учет и снятии с учета организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности». Поэтому обязанность для организаций и индивидуальных предпринимателей встать на учет в качестве налогоплательщика единого налога на основании заявления о постановке на учет в налоговом органе по месту осуществления предпринимательской деятельности или месту нахождения организации (месту жительства индивидуального предпринимателя) не зависит от постановки на учет таких налогоплательщиков в данном налоговом органе по иным основаниям, установленным Налоговым кодексом. Площадь торгового места Индивидуальный предприниматель арендует два помещения у разных арендодателей площадью 8 и 10 кв. м соответственно. В первом помещении осуществляется розничная торговля, а во втором — склад. Арендуемые помещения используются с точным соблюдением целей использования, предусмотренных договором аренды, а именно: заключение сделок купли-продажи с покупателями происходит на площади торгового места, все витрины и ККТ расположены на площади торгового места, склад же используется как подсобное помещение, он отделен от торгового места и находится в другом конце этого здания, доступ покупателей в него невозможен. Какую площадь должен учитывать данный налогоплательщик при исчислении единого налога: площадь торгового места (8 кв. м) или всю арендуемую площадь (18 кв. м)? В соответствии со статьей 346.26 Налогового кодекса система налогообложения в виде ЕНВД может применяться в отношении розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, и объекты нестационарной торговой сети. Согласно статье 346.27 НК РФ к стационарной торговой сети, не имеющей торговых залов, относится торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся крытые рынки (ярмарки), торговые комплексы, киоски и другие аналогичные объекты. Исходя из норм названной выше статьи Налогового кодекса, объекты стационарной торговой сети, не соответствующие установленным главой 26.3 НК РФ понятиям магазина и павильона, а равно и стационарные объекты организации розничной торговли, фактически используемые под магазины и павильоны, в которых правоустанавливающими и инвентаризационными документами площадь торгового зала не выделена, относятся к объектам стационарной торговой сети, не имеющим торговых залов. Статьей 346.29 НК РФ определено, что налогоплательщики, осуществляющие розничную торговлю через указанные объекты розничной торговли, исчисляют налоговую базу по ЕНВД с использованием физического показателя базовой доходности «торговое место» (в отношении объектов (их частей) площадью не более 5 кв. м) или физического показателя базовой доходности «площадь торгового места» (в отношении объектов (их частей) площадью более 5 кв. м). Под торговым местом понимается место, используемое для совершения сделок розничной купли-продажи. К торговым местам, в частности, относятся здания, строения, сооружения (их части) и (или) земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли, не имеющие торговых залов (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках). Основание — статья 346.27 НК РФ. Следует учитывать, что фактическая величина физического показателя базовой доходности «площадь торгового места» должна соответствовать общей площади используемых для ведения розничной торговли объектов организации розничной торговли, определяемой налогоплательщиками на основании имеющихся у них правоустанавливающих и инвентаризационных документов на указанные объекты, к которым, в частности, относятся технический паспорт на нежилое помещение, планы, схемы, экспликации, а также договоры аренды (субаренды) нежилого помещения или его части (частей). В рассматриваемой ситуации в целях осуществления розничной торговли налогоплательщиком арендуется два помещения: одно (площадью 8 кв. м) — под торговое место, а второе (площадью 10 кв. м) — под склад. При этом цель использования каждого арендуемого помещения предусмотрена соответствующим договором аренды. Следовательно, исчисление налоговой базы по единому налогу на вмененный доход должно осуществляться налогоплательщиком исходя из площади торгового места, фактическая величина которого составляет согласно договору аренды 8 кв. м. ЗадачаТрактор первоначальной стоимостью Спн тыс у.е. прослужил п лет j и выработал за это время t тыс. мото-ч.: на момент выбраковки стоимость всех пригодных для дальнейшего использования материалов составляет 15 % первоначальной стоимости, а затраты на доставку - 4 %; полный ресурс трактора до списания 11 тыс. мото-ч. Определите износ и остаточную стоимость трактора. Остаточную стоимость машин в данном случае рассчитывают по методике, при использовании которой износ определяют пропорционально сроку службы машины или детали. Расчет ведут по формуле  где Иф - экономическая оценка износа машины или потеря стоимости, %; t - фактический срок использования машины на момент определения износа, лет, га, км, мото-ч.; Т - амортизационный (нормативный) срок службы в тех же единицах; Сл - ликвидационная стоимость машины, % от балансовой стоимости. Иф = 8*(100-15)/11=61,82% Остаточная стоимость машин в данном случае равна 61,82% Определение износа и остаточной стоимости по методу Р. М. Петухова Износ машины, агрегата, детали с учетом затрат на ремонт и фактического срока службы (ресурса) после ремонта определяют по формуле  Ср— стоимость ремонта детали v.е.; i - фактический срок службы детали на момент определения степени ее физического износа, лет, ч; Тсл - нормативный срок службы детали, лет, ч. Иф =(21*7/8+4*7/8)/21+4=87,36 Износ машины, агрегата, детали с учетом затрат на ремонт и фактического срока службы (ресурса) после ремонта 12,64 %. Список литературы

|