|

|

Задание 1 Финансовоправовая ответственность

Задание 1

Финансово-правовая ответственность

Ознакомившись с положениями БК РФ, НК РФ, УК РФ, КоАП РФ дайте ответы на вопросы:

1

|

Выпишите три нарушения бюджетного законодательства, за которые предусмотрена административная ответственность.

1. Нарушение учреждением, которому предоставлены бюджетные инвестиции, условий их предоставления, за исключением нецелевого использования средств

2. Нарушение условий предоставления субсидий

3. Невыполнение государственного (муниципального) задания

|

2

|

Какие санкции предусматриваются КоАП РФ за различные финансовые правонарушения? (приведите по одному примеру)

Примеры: предупреждение о ненадлежащем исполнении бюджетного процесса;

блокировка расходов;

изъятие бюджетных средств;

приостановление операций по счетам в кредитных организациях;

наложение штрафа;

начисление пени;

иные меры в соответствии с БК РФ и федеральными законами.

|

3

|

Выпишите три наиболее часто встречающиеся санкции, предусмотренные БК РФ за нарушения в бюджетной сфере?

1. Нарушение порядка ведения бюджетного учета, порядка составления бюджетных смет.

2. Невыполнение требований представлений органов государственного (муниципального) финансового контроля.

3. Нарушение порядка и условий предоставления бюджетных инвестиций и субсидий

|

4

|

Выпишите три преступления в налоговой сфере (т.е. налоговые правонарушения за которые предусмотрена уголовная ответственность).

1. Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере

2. То же деяние, совершенное:а) группой лиц по предварительному сговору; б) в особо крупном размере

3. уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное в крупном размере

|

5

|

Какая самая суровая санкция предусмотрена за налоговое преступление, назовите такие преступления?

Ответ:1) Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное а) группой лиц по предварительному сговору; б) в особо крупном размере - Штраф в размере от 200 тыс. до 500 тыс. руб. или в размере заработной платы или иного дохода осужденного за период от 1 года до 3 лет; либо лишение свободы на срок до 6 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

|

6

|

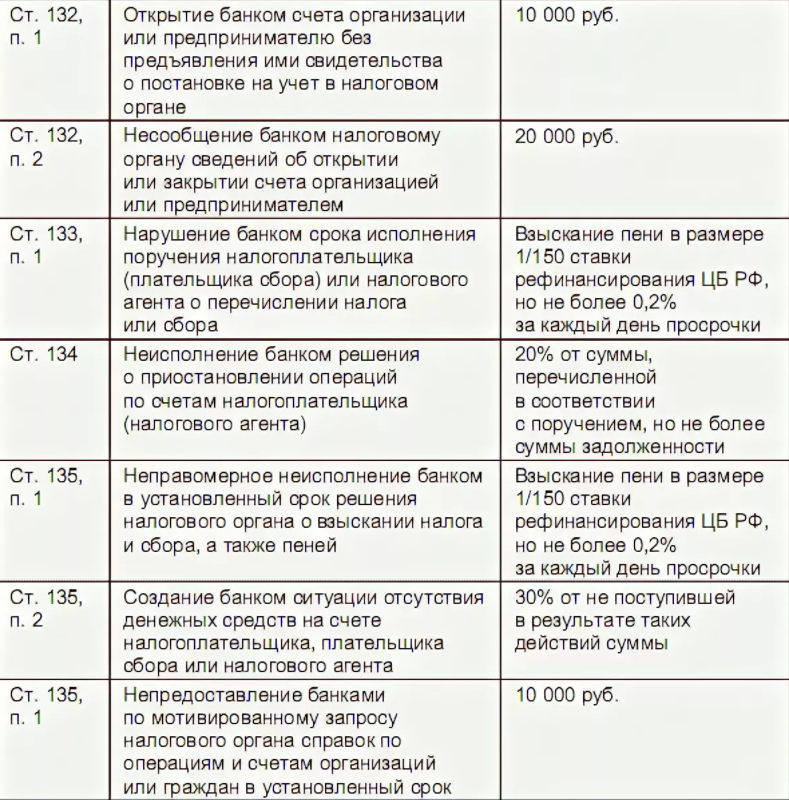

Приведите примеры налоговых правонарушений предусмотренных НК РФ, в которых субъектами выступают банки.

Примеры:

|

Задание 2

Правовой статус субъектов финансового права

1

|

Российская федерация (государство как субъект финансового права)

|

Нормативная база:

Конституцией России, федеральными законами, а также другими правовыми актами.

|

Особенности правового статуса и основные полномочия:

Основными чертами и особенностями Российской Федерации, отраженными в ее конституционно-правовом статусе, являются следующие.

Во-первых, наличие государственного суверенитета, который проявляется в верховенстве государственной власти и исходящих от нее законов внутри государства и ее независимости вовне, в отношениях с другими государствами.

Во-вторых, наличие территории, которая включает в себя территорию субъектов Федерации, внутренние воды и территориальное море, а также воздушное пространство над ними. Согласно Конституции Российская Федерация обладает, кроме того, суверенными правами и осуществляет юрисдикцию на континентальном шельфе и в исключительной экономической зоне Российской Федерации в порядке, определяемом федеральным законом и нормами международного права (п. 2 ст. 67).

В-третьих, обладание Российской Федерацией собственностью, которая существует и функционирует наряду с другими формами собственности. Закрепляя и гарантируя их в равной степени, Конституция России

в то же время уделяет особое внимание собственности на землю и другие природные ресурсы. В ст. 9 в связи с этим подчеркивается, что земля и другие природные ресурсы используются и охраняются в Российской Федерации «как основа жизни и деятельности народов, проживающих на соответствующей территории».

В-четвертых, наличие в Российской Федерации института гражданства, которое согласно Конституции РФ приобретается и прекращается только в строгом соответствии с федеральным законом. Гражданство РФ является «единым и равным независимо от оснований приобретения» (п. 1 ст. 6).

Каждый гражданин России обладает всеми конституционными правами и свободами и несет равные, предусмотренные Конституцией РФ, обязанности. Граждане России не могут быть лишены своего гражданства или права изменять его.

В-пятых, существование в пределах Российской Федерации единой правовой системы и единого правового пространства. Существование их вовсе не исключает, а, наоборот, предполагает формирование и функционирование в пределах территории субъектов Федерации отдельных локальных правовых систем, а в рамках различных муниципальных образований — системы локальных правовых актов.

В-шестых, обращение на всей территории Российской Федерации единой денежной единицы, в качестве которой выступает рубль. Согласно Конституции РФ денежная эмиссия в стране осуществляется исключительно Центральным банком России. На него же возлагается важнейшая для нормальной жизнедеятельности общества и государства функция защиты и обеспечения устойчивости рубля. Эту функцию Центральный банк РФ осуществляет самостоятельно, вне зависимости от всех других органов государственной власти России.

В-седьмых, отнесение к сфере исключительного ведения Российской Федерации ключевых вопросов государственной и общественной жизни страны. В практическом плане это означает, что решение данных вопросов, включая издание соответствующих нормативных актов, является исключительной прерогативой только федеральных органов государственной власти. Все иные государственные органы, находящиеся в их подчинении, могут осуществлять по этим вопросам лишь оперативные управленческие функции.

|

2

|

Субъект Российской Федерации (республика, край, область и др.)

|

Нормативная база:

Конституцией России, федеральными законами, а также другими правовыми актами.

|

Особенности правового статуса и основные полномочия:

Статус субъекта РФ включает не только совокупность его прав, полномочий, обязанностей и ответственности, но также и его принадлежность к определенному виду субъектов. Все субъекты Федерации обладают всей полнотой государственной власти на своей территории вне пределов компетенции РФ. На основе Конституции России и в соответствии с ней и федеральными законами субъекты Федерации принимают конституции и уставы, законы и иные нормативные правовые акты.

Принципы определения полномочий органов государственной власти субъекта РФ достаточно просты:

1) полномочия, осуществляемые по предметам ведения субъектов РФ, определяются конституцией (уставом), законами и принимаемыми в соответствии с ними иными нормативными правовыми актами субъекта РФ;

2) полномочия, осуществляемые по предметам совместного ведения, определяются Конституцией РФ, федеральными законами, договорами о разграничении полномочий и соглашениями;

3) полномочия, осуществляемые по предметам ведения РФ, определяются федеральными законами, издаваемыми в соответствии с ними нормативными правовыми актами Президента РФ и Правительства РФ, а также соглашениями.

Субъекты РФ сами устанавливают свое наименование, а в случае изменения новое наименование подлежит включению в ст.65 Конституции РФ. Исчерпывающим и точным перечислением наименований всех субъектов Федерации в Конституции РФ подчеркивается добровольность вхождения каждого субъекта в РФ и распространение всех норм Конституции в равной степени на все субъекты Федерации.

|

3

|

Муниципальное образование (городское поселение муниципальное образование г. Архангельск )

|

Нормативная база:

Департамент в своей деятельности руководствуется Конституцией Российской Федерации, законодательством Российской Федерации и Архангельской области, нормативными правовыми актами федеральных органов исполнительной власти и исполнительных органов государственной власти Архангельской области, муниципально правовыми актами муниципального образования "Город Архангельск"

|

Особенности правового статуса и основные полномочия:

Устав городского округа "Город Архангельск" наряду с решениями, принятыми на местном референдуме, является одним из актов высшей юридической силы в системе муниципальных правовых актов, имеет прямое действие и применяется на всей территории муниципального образования. Уставом городского округа "Город Архангельск" определяются вопросы организации местного самоуправления, устанавливается перечень вопросов местного значения, решаемых органами местного самоуправления муниципального образования, и иные положения в соответствии с федеральным и областным законодательством.

1. Структуру органов местного самоуправления МО "Город Архангельск" составляют:

- представительный орган - Архангельская городская Дума (далее по тексту настоящего Устава - городская Дума);

- глава муниципального образования - Глава городского округа "Город Архангельск" (далее по тексту настоящего Устава - Глава МО "Город Архангельск");

- исполнительно-распорядительный орган - Администрация городского округа "Город Архангельск" (далее по тексту настоящего Устава - Администрация города);

- контрольно-счетный орган - контрольно-счетная палата городского округа "Город Архангельск" (далее по тексту настоящего Устава - контрольно-счетная палата).

2. Изменение структуры органов местного самоуправления МО "Город Архангельск" осуществляется не иначе как путем внесения изменений в настоящий Устав.

3. Решение городской Думы об изменении структуры органов местного самоуправления МО "Город Архангельск" вступает в силу не ранее чем по истечении срока полномочий городской Думы, принявшей указанное решение, за исключением случаев, предусмотренных федеральным законом.

4. Органы и должностные лица местного самоуправления наделяются Уставом собственными полномочиями по решению вопросов местного значения.

5. Органы и должностные лица местного самоуправления не входят в систему органов государственной власти. Осуществление местного самоуправления органами государственной власти и лицами, замещающими государственные должности, не допускается, кроме случаев, установленных законом.

|

4

|

Министерство финансов РФ

|

Нормативная база:

Бюджетный кодекс Российской Федерации, Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете, приказы

|

Организационная структура, основные финансовые полномочия:

Осуществляя свои функции, Минфин России взаимодействует с другими органами исполнительной власти – федеральными, органами субъектов Федерации, органами местного самоуправления, а также общественными объединениями и иными организациями.

Министерство финансов РФ возглавляет министр, назначаемый на должность и освобождаемый от нее Президентом РФ по представлению Председателя Правительства РФ. Министр несет персональную ответственность за выполнение возложенных на министерство задач и осуществлением им своих функций. Министр имеет 16 заместителей назначаемых на должность и освобождаемых от нее Правительством РФ.

В Министерстве финансов РФ образуется коллегия в составе Министра (председатель коллегии), его заместителей, руководителей Государственной налоговой службы РФ и Государственного таможенного комитета РФ, а также других руководящих работников центрального аппарата Министерства и иных лиц по представлению Министра. Члены коллегии, кроме лиц, входящих в ее состав по должности, утверждаются Правительством РФ. Коллегия рассматривает основные вопросы финансовой, бюджетной, налоговой и валютной политики, а также другие наиболее важные вопросы деятельности Министерства. Решения коллегии реализуются, как правило, приказами Министра. В случае разногласий между Министром и членами коллегии окончательное решение принимает Министр, докладывая о возникших разногласиях Правительству РФ.

|

5

|

Федеральное казначейство (федеральная служба)

|

Нормативная база:

Постановление Правительства РФ от 1 декабря 2004 г. N 703 "О Федеральном казначействе"

|

Организационная структура, основные финансовые полномочия:

Федеральное казначейство является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Находится в ведении Министерства финансов Российской Федерации.

Процесс формирования и развития органов казначейства на начальном этапе столкнулся с трудностями, которые объясняются перераспределением полномочий по управлению бюджетными потоками, что затрагивает интересы многих органов и структур.

- За главными распорядителями средств ФБ остается только право распределения лимитов ФБ по подведомственным учреждениям, с организацией казначейства они утрачивают возможность осуществлять управление финансовыми потоками по счетам средств бюджета.

- Бюджетополучатели попадают под жесткий контроль за целевым и эффективным расходованием средств ФБ.

- В коммерческих банках закрывают счета по доходам и средствам ФБ, на которых находилось значительные ДС, используемые в обороте.

- Появляется возможность контроля сроков прохождения средств ФБ по счетам в банках.

- Органы исполнительной власти получают дотации, субсидии, субвенции, ссуды и другие средства из ФБ, но утрачивают возможность единоличного принятия решений о фактическом расходовании средств не в соответствии с их назначением.

Систему казначейства образует вся совокупность органов казначейства. Организационная структура органов казначейства бывает централизованной, многоуровневой и иерархической. Структура построения соответствует существующему административно-территориальному делению России. Организационно-функциональная структура содержит 3 уровня иерархии:

1-й уровень - Главное управление Федерального казначейства (ГУФК) Министерства финансов Российской Федерации.

2-й уровень - управления Федерального казначейства (УФК) по субъектам Российской Федерации, краям, областям, автономным образованиям, городам Москве и Санкт-Петербургу.

3-й уровень - отделения Федерального казначейства (ОФК) по городам (за исключением городов районного подчинения), районам и районам в городах.

ГУФК возглавляет начальник в ранге заместителя министра финансов. Основными функциями ГУФК является:

- осуществление сводного учета доходов и расходов федерального бюджета;

- управление движением средств на счетах казначейства;

- доведение информации о результатах исполнения федерального бюджета до вышестоящих исполнительных и законодательных органов власти;

- руководство работой нижестоящих органов казначейства, получение от них оперативной информации и отчетных данных о доходах и средствах ФБ;

- обеспечение исполнения нижестоящим органам казначейства бюджета в соответствии с действующим законодательством.

УФК возглавляются руководителями, назначаемыми на должность и освобождаемыми от занимаемых должностей министром финансов по представлению начальника ГУФК. Основной функцией УФК является обеспечение через нижестоящие органы казначейства исполнения всех решений о формировании доходной части и расходования средств ФБ.

ОФК по городам возглавляются руководителями, назначаемыми и освобождаемыми от должности руководителем УФК. Основные функции ОФК:

- формирование доходной части ФБ на соответствующей территории;

- обеспечение целевого финансирования расходов по бюджетополучателям;

- ведение учета операций по движению средств на счетах казначейства;

- представление вышестоящим органам казначейства информации об исполнении ФБ.

Все органы казначейства – юридические лица. Они относятся к органам исполнительной власти и руководствуются в своей деятельности законодательными и нормативно-правовыми документами.

Переход на казначейскую систему исполнения ФБ оправдал себя, т.к. были решены основные проблемы, связанные с организацией исполнения бюджета:

- концентрация средств ФБ на счетах одного органа государственной власти;

- наличие оперативных сведений о поступивших в доход ФБ платежах в разрезе классификации доходов;

- оперативное обеспечение текущего контроля при расходовании бюджетных средств;

- наличие оперативной информации об исполнении ФБ: финансирование расходов, кассовые расходы, остатки на счетах бюджета в разрезе классификации расходов.

|

6

|

Федеральная налоговая служба (ФНС России)

|

Нормативная база:

Налоговый кодекс РФ

|

Организационная структура, основные финансовые полномочия:

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции. Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях. Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства. Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина. Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций. Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально. Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

|

7

|

Центральный банк РФ (Банк России)

|

Нормативная база:

Федеральный закон от 10.07.2002 N 86-ФЗ

"О Центральном банке Российской Федерации (Банке России)"

|

Организационная структура, основные финансовые полномочия:

Организационная структура Банка России – единая вертикальная система управления ЦБ РФ. В нее входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения, подразделения безопасности, Российское объединение инкассации и другие организации, которые необходимы для осуществления деятельности Центробанка.

Центральный аппарат ЦБ состоит из 27 подразделений, управлений и департаментов.

Территориальные учреждения - обособленные подразделения Банка России, выполняющие часть его функций на территории субъекта Российской Федерации.

Расчетно-кассовые центры (РКЦ) - структурные подразделения, действующие в составе территориального учреждения ЦБ РФ и осуществляющие банковские операции с денежными средствами.

Полевые учреждения Банка России являются воинскими учреждениями и руководствуются в своей деятельности воинскими уставами, а также положением о полевых учреждениях ЦБ, утверждаемым совместно Центробанком и Министерством обороны РФ.

Вычислительные центры ЦБ занимаются информационно-вычислительным обслуживанием управлений Банка России.

Российское объединение инкассации – крупнейшая в России инкассаторская организация, созданная согласно закону о ЦБ как самостоятельное юридическое лицо. Осуществляет инкассацию для подразделений Банка России, но также оказывает услуги на коммерческой основе для организаций.

|

8

|

Счетная палата РФ

|

Нормативная база:

В своей деятельности Счетная палата руководствуется Конституцией Российской Федерации, общепризнанными принципами и нормами международного права, международными договорами Российской Федерации, настоящим Федеральным законом, другими федеральными законами, а также международно-правовыми принципами независимого аудита (контроля).

|

Организационная структура, основные финансовые полномочия:

Счетная палата включает в себя коллегию и аппарат. Коллегия – главный орган управления ведомства. Она рассматривает основные вопросы деятельности Счетной палаты. В состав коллегии входят Председатель Счетной палаты, его заместитель, 12 аудиторов и руководитель аппарата (с правом совещательного голоса).

|

|

|

|

Скачать 0.64 Mb.

Скачать 0.64 Mb.