эконом предп КП. 1. Задание на курсовую работу 3 1 Введение 6

Скачать 355.83 Kb. Скачать 355.83 Kb.

|

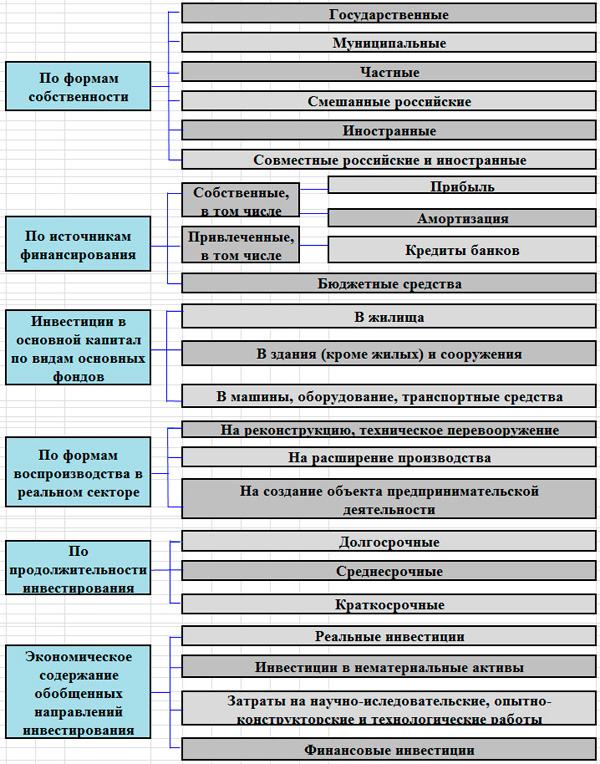

1 ВведениеОсновой деятельности любого предприятия является получение ожидаемой экономической выгоды и наращивание экономического потенциала за счет инвестиций. Каждое инвестиционное решение базируется на следующих показателях: - оценка собственного финансового состояния и целесообразности участия в инвестиционной деятельности; - оценка объема инвестиций и источников финансирования; - оценка будущих поступлений от инвестиций. Инвестиционный проект - это системно-ограниченный и законченный комплекс документов, который содержит систему взаимосвязанных во времени и пространстве и согласованных с ресурсами мероприятий и действий, направленных на получение прибыли или достижение социального эффекта. Инвестиционный проект характеризуется: - целенаправленностью на достижение определенных результатов, решением конкретных задач и проблем; - ограниченностью финансовых ресурсов, периодом реализации и оценки; - наличием определенных внешних условий, которые влияют на его осуществление; - взаимосвязанностью процессов вложения ресурсов и получения результатов. Инвестиционный проект вносит системность и организованность в процесс инвестирования. Он нужен всем участникам инвестиционного процесса, поскольку только при его наличии существует предмет переговоров и принятия договоренностей между инвестором, его партнерами и будущими кредиторами, он обеспечивает возможность эффективной координации усилий участников проекта. Наличие инвестиционного проекта позволяет достичь высоких результатов, чем необоснованное спонтанное инвестирование, существенно влияет на качество инвестирования. Целью данной работы является проведение расчетов экономических показателей предприятия, планирующего реализовать инвестиционный проект, а также определение эффективности будущего бизнеса. В соответствии с поставленной целью определены задачи исследования: - рассчитать экономические показатели на основе затратного ценообразования; - рассчитать экономические показатели на основе рыночного ценообразования ; - провести сравнение результатов расчета. 2 Сущность и роль инвестиций в современных экономических условиях 2.1 Понятие инвестиций, их роль и значение для развития предприятия Сущность инвестиционной деятельности любой организации может быть познана только тогда, когда понято содержание основных понятий, из которых складывается такая деятельность. В частности, для инвестиционной деятельности таким стержневым понятием является понятие «инвестиций». Категория «инвестиции» имеет своим источником английский термин «investments» и немецкий «investition», производные от латинского глагола investiere, под которым понимается значение «облачать». Между тем, основная масса исследователей данного явления подходят к вопросам объяснения его происхождения с упрощенных позиций, следуя семантическому толкованию латинского «invest» в значении «вкладывать», но с такой позицией едва ли можно согласиться.[1] Учеными-экономистами не сформулировано единого видения данной категории, в результате чего ее толкование различно. В частности, в отдельных исследованиях инвестиции толкуются с точки зрения их широкого понимания, в результате чего сюда включаются все разновидности активов (или средств), которые вкладываются в хозяйственную деятельность для извлечения прибыли.[2] Экономическими словарями инвестиции толкуются в качестве долгосрочных вложений государственного либо частного капитала в разные отрасли народного хозяйства (отрасли зарубежной либо национальной экономики), причем как внутри государства, так и за границей для извлечения дохода.[3] Если же инвестиции рассматривать в рамках бизнес-отношений, то здесь их можно понимать в качестве расходов по созданию, развитию, реконструкции или технологическому перевооружению основного либо оборотного капитала, что является аналогичным затратам на производство, а также аккумулирование средств производства и увеличение материальных запасов.[4] Обратим внимание на то, что, хотя экономистами допускается, что широкая трактовка получения прибыли не во всех случаях является основным мотивом к вложению средств, экономической наукой рассматриваются в основном как раз те инвестиции, которые преимущественно ориентированы на извлечение прибыли.[5] Приведенное выше толкование инвестиций не является единственным. В частности, кроме имущественного подхода предлагается также определение инвестиций через процесс оборота. В частности, в некоторых работах, инвестиции воспринимаются в качестве процесса затрат труда, имущества, в качестве расходования средств на предметы и средства труда, вложений в производство материальных и духовных благ, в предприятие. Названный процесс является непрерывным и многократно повторяющимся.[6] Из сказанного можно увидеть, что не всеми авторами поддерживается тождественность понятий «капиталовложение» и «инвестиция», хотя этот поход является доминирующим.[7] В целом, анализируя литературу об инвестициях, можно прийти к выводу о том, что ими выполняются следующие ключевые и фундаментальные функции: создание и развитие ресурсной базы для развития экономики за счет воспроизводства. использование мультипликативного эффекта увеличения доходов в экономике, когда на один рубль внесенных инвестиций в последующем доходы возрастают многократно. изменение пропорций в общественном производстве в направлении более рациональной структуры. Рост доли научно-технической и высокотехнологичной составляющей экономики в пику топливно-сырьевой ориентации. формирование предпосылок для развития инновационных форм в экономике. экономическая и технологическая модернизация отраслей и отдельных компаний. повышение занятости и рост социального благополучия. Если обратиться для познания сущности рассматриваемого явления к российскому законодательству, то можно увидеть, что здесь предложено их легальное толкование. Между тем, его анализ демонстрирует некоторую неудачность формулировки дефиниции, предложенной законодателем. В частности, в Федеральном законе от 25.02.1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции определены как объекты гражданских прав (в том числе и неимущественных прав - интеллектуальные права и приравненные к ним средства индивидуализации), имеющих денежную оценку, вложенные в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.[8] Через различные перечни объектов гражданских прав, вложенных в другие объекты, легально определяют инвестиции и иные федеральные законы, которыми регулируются отношения в данной сфере. Отдельными авторами отмечается, что в качестве исключения можно назвать положения Федерального закона от 09.07.1999 года № 160-ФЗ «Об иностранных инвестициях в Российской Федерации», которым предпринята попытка проанализировать инвестиции (иностранные) в динамике отношений «вложение иностранного капитала в объект предпринимательской деятельности», между тем, в нем все же, аналогично с иными российскими нормами в данной сфере дано перечисление объектов гражданских прав.[9] С этим суждением едва ли можно согласиться в полном объеме, поскольку Законом не дается определение инвестиционной деятельности, ввиду чего в понятии объединено толкование терминов «иностранные инвестиции», а также «деятельность иностранных инвесторов».[10] При разборе данного определения по двум составляющим на сами инвестиции вновь приходится перечисление объектов гражданских прав. Подобное конструирование норм приводит нас к выводу о том, что законодатель воспринимает инвестиции слишком упрощенно, не учитывая при этом сущностную экономическую базу, определяющую их место в экономике каждого отдельного предпринимательского субъекта, а также государства в целом. В результате законодательство предлагает излишне примитивное толкование инвестиционного процесса, сводящееся в целом к тому, что одни объекты гражданских прав, перечисленные в ст. 128 ГК РФ, вкладываются в другие объекты гражданских прав для того, чтобы были получены в результате такого вложения все те же объекты гражданских прав (допускается другой полезный эффект). Следовательно, если анализировать законодательство в данной сфере, понимая инвестиции лишь в качестве объектов гражданского оборота в отрыве от конкретного их наполнения, то и толкование понятия «инвестиционная деятельность» предполагает лишь вложение капиталов. Между тем, необходимо иметь в виду тот сущностный признак, который дифференцирует инвестиции, – это их направленность на получение выгоды материального характера либо иного полезного эффекта, а также положительный эффект для объекта вложений. В любом случае инвестору свойственна заинтересованность в развитии объекта вложения, если, конечно, в качестве цели подобных вложений не выступает «поглощение» соответствующего предприятия. Здесь следует учитывать, что, помимо перечисленных законов, устанавливающих общие правила регулирования инвестиционных отношений, существуют и другие регуляторы - нормативные правовые акты, регламентирующие конкретные цели капитальных вложений. При этом юридические модели понятия «инвестиции», предложенные указанными документами, могут существенно отличаться. Также не следует инвестиции воспринимать в качестве имущества, находящегося в стационарном правовом режиме, а именно, в собственности инвестора. После того как объекты гражданских прав передаются заказчику, осуществляющему реализацию инвестиционных проектов (если инвестор сам не является заказчиком, что бывает крайне редко), последний наделяется правами владения, пользования и распоряжения тем, что мы относим к инвестициям. По сути, и в соответствии с законодательством Российской Федерации именно заказчик становится собственником инвестированного имущества на период реализации инвестиционного договора, а право собственности инвестора трансформируется в обязательственное право, которое гарантирует в дальнейшем владение, пользование и распоряжение объектами вложений и результатами осуществленных вложений. Соответственно, объекты гражданских прав приобретают правовой режим инвестиций только после отчуждения их от инвестора. В этой связи, необходимо иметь в виду, что до завершения процедуры вкладывания имущества у него не возникает правового режима инвестиций, поскольку до момента окончания этого процесса инвестором вполне может быть принято решение об отказе от производства инвестиций. По этой причине необходимо скорректировать позицию российского законодательства о том, что инвестиции – это уже вложенные объекты гражданских прав. 2.2 Виды инвестиций и особенности спроса на них В источниках предложены различные научно-теоретические классификации инвестиций. В частности, существуют следующие критерии для дифференциации, положенные в основу соответствующего деления инвестиций на виды: 1. С точки зрения направления, инвестиции бывают реальные и портфельные. Так, под портфельными инвестициями понимаются действия, связанные с приобретением ценных бумаг организаций, тогда как реальными инвестициями (либо капитальными вложениями) являются вложения фирмы в основные средства (в частности, в приобретение зданий, сооружений, оборудования и пр.). Вопросы осуществления портфельных инвестиций регламентированы положениями Федерального закон от 05.03.1999 года № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг».[11] Что касается реальных инвестиций, то эта деятельность регламентирована в ранее упоминавшемся Федеральном законе от 25.02.1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». 2. Если за основу классификации принять особенности в статусе инвестора (является ли он резидентом либо же не является), то в таком случае инвестиции можно подразделить на отечественные и иностранные. Процедуру осуществления последний регулируют преимущественно положения международных договоров РФ, а также нормы Федерального закона от 09.07.1999 года № 160-ФЗ «Об иностранных инвестициях в Российской Федерации», Федерального закона от 30.12.1995 года № 225-ФЗ «О соглашениях о разделе продукции», Федерального закона от 29.10.1998 года № 164-ФЗ «О финансовой аренде (лизинге)», а также Федерального закона от 29.04.2008 года № 57-ФЗ «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства». 3. Если за основу классификации принять срок производства вложения (начиная с момента, когда производится внесение соответствующих денежных средств либо иных активов, заканчивая моментом их окупаемости), то по данному критерию они разграничиваются на краткосрочные (сроком производства менее года), среднесрочные (сроком производства от года до пяти лет) и долгосрочные (сроком производства более пяти лет). Эту классификацию можно назвать доктринальной, поскольку легальное закрепление таковой отсутствует. 4. Если за основу принять субъекта, от которого исходят инвестиции, то их можно подразделить на частные, государственные либо смешанные (или государственно-частные). Отдельные вопросы, касающиеся их осуществления, регламентированы Указом Президента России от 17.09.1994 года № 1928 «О частных инвестициях в Российской Федерации».[12] Для наглядности приведем их систематизацию на рис. 1.  Рис. 1 – Систематизация видов инвестиций Таким образом, инвестиции имеют различные разновидности, каждая из которых имеет собственные отличительные и разграничительные признаки, а также процедуру совершения и экономическую привлекательность для их субъекта. 2.3 Содержание инвестиционной деятельности Любое развитие компании сталкивается с необходимостью выявления и определения доступных источников финансирования. Как известно, под финансированием принято понимать процесс образования денежных средств либо с точки зрения более широкого смысла – процесс образования капитала предприятия во всех его формах. По видам собственности источники финансирования делятся на: Государственные ресурсы (бюджетные средства, средства внебюджетных фондов, государственные заимствования, пакеты акций, имущество государственной собственности). Финансовые, ресурсы хозяйствующих субъектов, а также общественных организаций, физических лиц и т. д. Это ресурсы коллективных инвесторов, в том числе страховых компаний, инвестиционных фондов и компаний, негосударственных пенсионных фондов. Сюда же относятся собственные средства предприятий, а также кредитные ресурсы коммерческих банков, прочих кредитных организаций. На уровне предприятия источниками финансирования являются: собственные средства (прибыль, амортизационные отчисления, страховые возмещения, нематериальные активы, временно свободные основные и оборотные средства); привлеченные средства, полученные от продажи акций, а также взносы, целевые поступления и пр.; заемные средства в виде бюджетных, банковских и коммерческих кредитов. При осуществлении технологических инноваций, требующих, к примеру, приобретения дорогостоящего оборудования, для целей интенсивного развития предприятия, достаточно часто прибегают к инвестированию и реализации инвестиционной деятельности. Инвестирование средств представляет собой сложный с точки зрения содержания и динамичности процесс, который в компании выделяется в относительно самостоятельную производственно-финансовую сферу и называется инвестиционной деятельностью. При характеристике инвестиционной деятельности используют такие понятия, как «субъект» и «объект» инвестиционного процесса.[13] Под субъектом инвестиционной деятельности понимаются физические лица (граждане), юридические лица (предприятия, фонды, государство). Объекты инвестиционной деятельности различаются: по масштабам проекта, по направленности проекта (коммерческий, социальный – создание новых рабочих мест, охрана окружающей среды и т. д.); по степени участия государства (государственные капитальные вложения, пакет акций, налоговые льготы, государственные гарантии и т. п.), по эффективности использования вложения средств.[2] Объект инвестирования может охватить как полный научно-технический производственный цикл создания продукта, так и отдельные стадии этого цикла: НИОКР, проектно-конструкторские работы, расширение или реконструкцию действующего производства и т. п. Определение направлений инвестирования средств с целью получения максимального чистого дохода является одной из наиболее сложных экономических задач, которую периодически решают на каждом предприятии. В условиях рыночной экономики здесь имеется ряд альтернатив. Можно положить деньги на депозитные счета в надежные банки, но это наименее доходная форма инвестирования. Вложение в финансовые активы – ценные бумаги разного происхождения (акции, облигации и т. п.) – дает зачастую больший доход, однако при этом возрастает риск его получения и сохранения средств. Наглядным примером для многих предпринимателей в этом плане стало обесценение фактических высокодоходных государственных обязательств. В нормальных условиях развития основная часть средств направлена в реальный сектор экономики, это надежно и выгодно. Существуют объективные предпосылки, которые диктуют необходимость и целесообразность направления средств в развитие собственного производства. Это связано, прежде всего, с тем, что инвестиции определяют рост фирмы, ее положение на рынке. В условиях рынка каждое предприятие находится под постоянным воздействием конкурентной среды. Стремление преуспеть, избежать банкротства – это, конечно же, главный побудительный мотив предпринимательской деятельности, который направлен на рост фирм, рост ценности фирмы. Для повышения ценности фирма должна осуществить заметные нововведения, с тем чтобы повысить качество продукции, обновить ассортимент, создать условия для поддержания уровня своих ценностей. Все нововведения касаются, прежде всего, средств производства, методов организации производства. Внедряются новые технологии и способы производства продукции, новые машины, оборудование, инструменты и материалы, осваивается новая и модернизируется выпускаемая продукция, совершенствуются и применяются новые прогрессивные методы и средства организации и управления производством. Итак, в завершение рассмотрения сущности инвестиционной деятельности, необходимо отметить, что таковая направлена на достижение стратегических показателей фирмы и решение ее стратегических задач по развитию, создание требуемых для этого различных материально-технических и производственных предпосылок. Эта деятельность имеет тесную связь с операционной деятельностью, а именно с процессами по производству и реализации выпускаемой продукции. Одновременно операционная деятельность также выступает в качестве финансовой предпосылки к реализации в компании ее инвестиционной деятельности. |