отчет1. Задание на производственную практику студента

Скачать 1.13 Mb. Скачать 1.13 Mb.

|

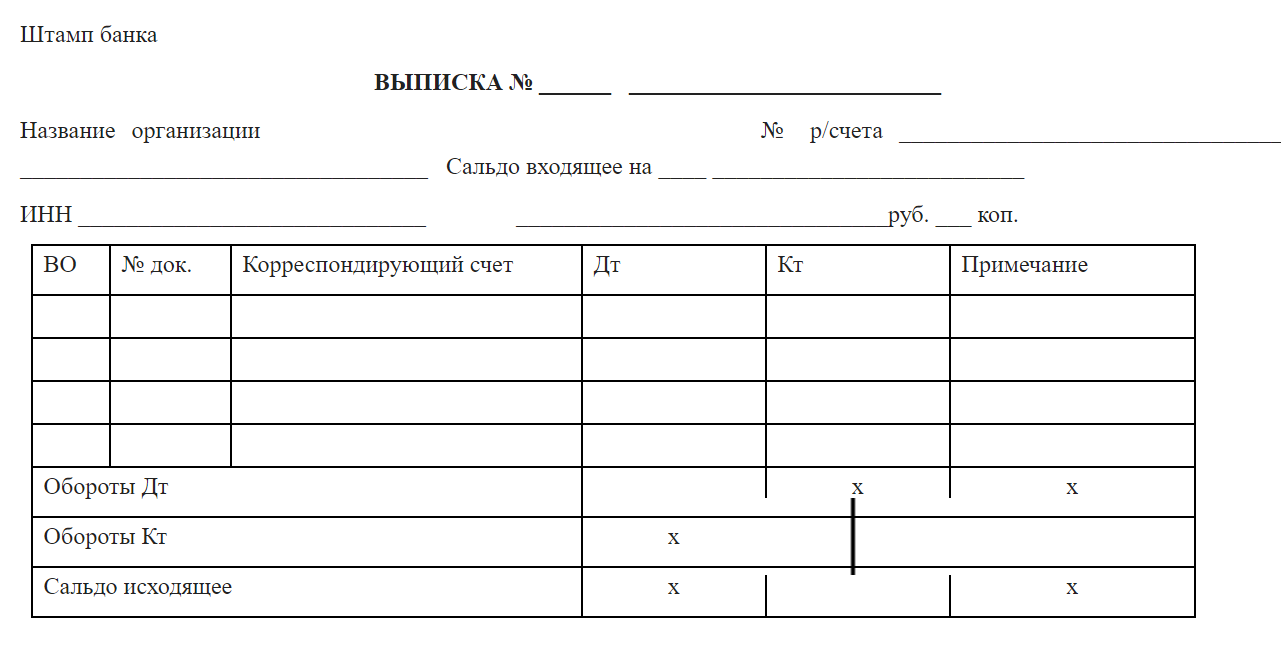

Расчет и взыскание сумм вознаграждений за расчетное обслуживание осуществляется в соответствии с Положением «О порядке расчета и взимания платы за расчетные услуги Банка России" (утв. Банком России 07.10.2002 N 198-П) (ред. от 15.11.2007) (Зарегистрировано в Минюсте РФ 23.12.2002 N 4069) Основные компоненты тарифного плана — это: плата за открытие счета; ежемесячная комиссия за ведение счета; стоимость подключения и обслуживания интернет-банка; комиссия за переводы между счетами; комиссия за операции с наличными. Операции, за проведение которых плата не взимается: списание средств со счетов по учету средств бюджетов различных уровней, со счетов по учету средств государственных внебюджетных фондов (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный и территориальные фонды обязательного медицинского страхования), со счетов по учету прочих средств бюджетов, со счетов по учету средств бюджета Союзного государства, открытых в учреждениях Банка России и кредитных организациях. Расчет суммы платы за расчетные услуги Банка осуществляется для каждого клиента Банка в соответствии с установленными тарифами на расчетные услуги Банка исходя из количества проведенных за день (месяц) на платной основе операций по списанию средств со счетов клиента Банка, количества изготовленных на платной основе бумажных копий и ЭПД. На основе произведенного расчета суммы платы за расчетные услуги Банка России для каждого клиента Банка России формируются Ведомость предоставленных расчетных услуг за день (код формы по ОКУД 0401317) и Ведомость предоставленных расчетных услуг за месяц. Первый экземпляр ведомости служит для передачи клиенту и заверяется оттиском гербовой печати учреждения Банка. Второй экземпляр ведомости хранится в учреждении Банка. Ведомость за месяц передается представителю клиента Банка под его подпись на экземпляре ведомости учреждения Банка России (с указанием представителем клиента Банка России его фамилии и даты получения). Срок предоставления клиенту Банка ведомости за месяц определяется в Договоре. При непоступлении от клиента Банка письменного заявления о разногласиях в установленный срок Ведомость за месяц считается подтвержденной. При отсутствии разногласий клиент Банка России оплачивает расчетные услуги Банка России не позднее 5-го рабочего дня следующего месяца. Датой оплаты расчетных услуг Банка России считается дата списания средств в оплату указанных услуг со счета клиента Банка России. Оплата клиентом Банка России расчетных услуг осуществляется платежным поручением. Юридическое дело клиента, это формируемый в установленном банком порядке перечень документов по открытию и ведению счета/счетов клиента в соответствии с требованиями Банка России. Юридическое дело формируется одним из двух способов, которые и прописываются в правилах банка, а именно: по каждому банковскому вкладу (счёту) клиента формируется отдельное дело формируется одно дело клиента на несколько открываемых счетов / вкладов. Что же помещается в открываемое юридическое дело? В соответствии со Статьёй 10.2 Инструкции ЦБ РФ от 30 мая 2014 г. N 153-И в юридическое дело клиента банка по открываемому вкладу/счёту помещаются следующие документы:

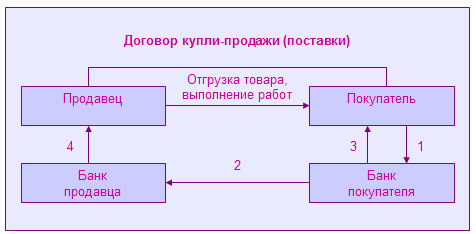

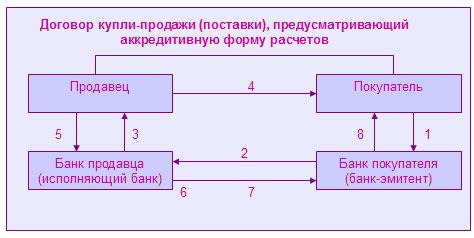

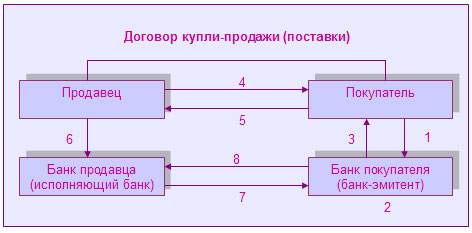

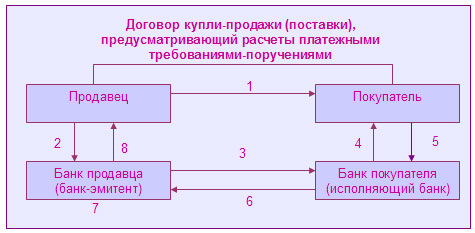

В соответствии с банковскими правилами, каждому сформированному юридическому делу банк присваивает порядковый номер. Кроме того, Банк обязан принять все необходимые меры по исключению несанкционированного доступа посторонних лиц к делам клиентов при их хранении. И такое требование к хранению дел обосновано, так как в них находится информация, составляющая банковскую тайну. Если на основании решения (постановления) какого - либо государственного органа происходит изъятие (выемке) из юридического дела документа(-ов), то в него помещаются документы об изъятии (Постановление об изъятии, акт изъятия и копии изъятых документов). После прекращения отношений с клиентом, т.е. после закрытия счёта или счетов, дело клиента хранится в течение срока, установленного законодательством Российской Федерации. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета на счет указанного плательщиком лица. В настоящее время это одна из основных форм расчетов. С момента получения платежного поручения банком от клиента у него возникает обязательство перед клиентом в сроки, установленные законодательством или договором, перечислить денежные средства по назначению с корреспондентского счета (субсчета), иных счетов, открытых для проведения расчетных операций. При этом клиент должен соблюдать следующие условия: правильно указывать реквизиты плательщика, получателя денежных средств, обязательных для осуществления операции по перечислению средств; иметь на счете денежные средства в сумме, достаточной для исполнения принятого документа. При соблюдении вышеуказанных условий банк или его филиал в день принятия платежного поручения от клиента списывает средства с его счета и перечисляет их со своего корреспондентского счета (субсчета) и иных счетов, открытых для проведения расчетных операций, не позднее следующего дня, если иное не предусмотрено в договоре банковского счета. Если на платежном документе не проставлен срок платежа, то сроком платежа считается дата принятия документа от клиента. Схема расчетов платежными поручениями выглядит следующим образом (рис. 1):  Рис. 1. Схема расчетов платежными поручениями 1 — выписка платежного поручения в соответствии с требованиями договора 2 — списание средств со счета покупателя и зачисление на счет продавца 3 — выписка с расчетного счета покупателя о списании средств 4 — выписка с расчетного счета продавца о зачислении средств Платежное поручение действительно в течение 10 дней, начиная со дня, следующего за днем выписки. В отдельных случаях используются безотзывные поручения, действующие в течение неопределенного времени. Депонированный (покрытый) аккредитив (рис. 2). Здесь банк плательщика (банк-эмитент) перечисляет в банк получателя (исполняющий банк) соответствующую сумму со счета плательщика или за счет средств предоставленного ему кредита. То есть необходимые денежные средства списываются со счета плательщика еще до момента исполнения поставщиком обязательств по договору. Такая форма аккредитивных расчетов применяется в случае, если между банками, обслуживающими участников сделки, не установлены корреспондентские отношения.  Рис. 2. Схема расчетов с использованием покрытого аккредитива 1 — предоставление в банк аккредитива по установленной форме; 2 — списание средств со счета покупателя и перечисление в исполняющий банк для платежей по аккредитиву; 3 — уведомление продавца об открытии аккредитива; 4 — отгрузка продукции, выполнение работ, оказание услуг; 5 — предоставление в обслуживающий банк документов, свидетельствующих об отгрузке в соответствии с условиями аккредитива; 6 — контроль исполняющего банка за соблюдением условий контракта и зачисление средств на счет продавца; 7 — уведомление банка-эмитента об использовании аккредитива вместе с документами, свидетельствующими об отгрузке; 8 — уведомление покупателя об использовании аккредитива вместе с документами, свидетельствующими об отгрузке Непокрытый, или гарантированный, аккредитив (рис. 3), применяется при наличии у банков корреспондентских счетов друг друга. В этом случае средства, списанные с расчетного счета покупателя, непосредственно в банк поставщика не перечисляются, а депонируются на специальном счете. Выплата поставщику по аккредитиву производится за счет средств на корреспондентском счете банка покупателя в банке поставщика. В этом случае сроки расчетов между контрагентами сокращаются. Другие классификации аккредитивной формы расчета, по сути, представляют собой видоизменения либо покрытой, либо непокрытой формы аккредитива. К ним относятся: Отзывной аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.  Рис. 3. Схема расчетов с использованием гарантированного (непокрытого) аккредитива: 1 — предоставление аккредитива по установленной форме; 2 — сообщение об открытии гарантированного аккредитива; 3 — отражение открытия аккредитива в исполняющем банке; 4 — уведомление продавца об открытии аккредитива; 5 — отгрузка продукции, выполнение работ, услуг; 6 — предоставление в обслуживающий банк документов, свидетельствующих об отгрузке в соответствии с условиями аккредитива; 7 — контроль исполняющего банка за соблюдением условий контракта, списание средств с корреспондентского счета банка-эмитента и зачисление средств на счет продавца; 8 — уведомление банка-эмитента об использовании аккредитива вместе с документами, свидетельствующими об отгрузке; 9 — списание денежных средств со счета покупателя; 10 — уведомление покупателя о списании денежных средств вместе с документами, свидетельствующими об отгрузке Безотзывным аккредитивом признается такой, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками. Каждый аккредитив предназначен для расчетов только с одним получателем средств, причем получатель может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Аккредитивная форма расчетов отличается сложностью и длительностью документооборота, высокой себестоимостью затрат на открытие и ведение аккредитива, необходимостью проверки подлинности и товарности документов, предъявляемых в банк поставщиком. Кроме того, при открытии депонированного аккредитива сумма предварительно снимается со счета плательщика и хранится на определенном счете в банке поставщика (продавца). При этом проценты по аккредитивному счету не начисляются, даже если он не был использован. Поэтому плательщик вынужден отвлекать свои ликвидные денежные средства, нести инфляционные потери. В настоящее время в России аккредитивная форма расчетов практически не используется. Расчеты чеками Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в чеке суммы чекодержателю. Выделяют два вида чеков: денежные — предназначенные для выплаты чекодержателю наличных денежных средств; расчетные — предназначенные для расчетов между юридическими лицами. Расчетные чеки представлены депонированными и гарантированными чеками. При оформлении депонированной чековой книжки (рис. 4) клиент предварительно перечисляет на определенный лицевой счет соответствующую сумму, что обеспечивает гарантию платежа по данным чекам, т. е. одновременно с заявлением о выдаче чековой книжки в банк представляется платежное поручение. Такая форма расчета чеками получила наибольшее распространение в современной отечественной практике.  Рис. 4. Схема расчетов с использованием депонированной чековой книжки: 1 — заявление покупателя в банк о предоставлении чековой книжки вместе с платежным поручением о депонировании денежных средств; 2 — депонирование средств на специальном счете; 3 — выдача чековой книжки; 4 — отгрузка продукции, выполнение работ, услуг; 5 — выписка чека и передача его поставщику; 6 — предоставление в обслуживающий банк чеков вместе с реестром чеков; 7 — предъявление реестра чеков в банк покупателя для оплаты; 8 — перечисление соответствующих сумм с лицевого счета чековой книжки Гарантированная чековая книжка предварительного депонирования средств не предусматривает. Покрытием чека выступают средства чекодателя на расчетном счете в пределах соответствующей суммы гарантии, установленной банком при выдаче чековой книжки. При временном отсутствии средств на счете плательщика банк может произвести оплату за счет собственных средств в пределах установленной суммы (овердрафт), если данная услуга установлена соглашением между банком и клиентом. Порядок использования расчетных чеков регулируется ГК РФ, в соответствии с которым чек должен содержать следующие обязательные реквизиты: наименование «чек», включенное в текст документа; поручение плательщику выплатить определенную денежную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа; указание даты и места составления чека; подпись лица, выписавшего чек, — чекодателя. Отсутствие какого-либо из вышеуказанных реквизитов лишает документ силы чека. Если в чеке указано наименование чекодержателя, то такой чек называется именным. В соответствии с законодательством чек должен быть предъявлен к оплате в течение 10 дней, не считая дня его выдачи. Права по чеку могут быть переданы с помощью передаточной надписи на чеке — индоссамента, за исключением именного чека. Чекодержатель переводного чека считается его законным владельцем, если он основывает свое право на непрерывном ряде индоссаментов. В настоящее время чековая форма расчетов постепенно уступает место электронным платежам. Расчеты по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов совершает действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк). Суть такой операции заключается в том, что распоряжение о списании средств со счета плательщика оформляется не самим плательщиком, а получателем в рамках предоставленного ему права. Расчеты по инкассо осуществляются с акцептом, т. е. когда плательщик подтверждает предоставленные в его банк документы на списание денежных средств; без акцепта, когда в случаях установленных законодательством (как правило, это относится к списанию по исполнительным и приравненным к ним документам), средства списываются со счета плательщика. Расчеты по инкассо проводятся на основании платежных требований и инкассовых поручений. Они предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя. Платежное требование-поручение используется, как правило, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты платежными требованиями-поручениями могут осуществляться с акцептом или без акцепта плательщика. При расчетах между коммерческими предприятиями платежные требования без акцепта используются только в случае, если данное условие установлено основным договором между контрагентами, а также при наличии в договоре банковского счета между плательщиком и своим банком условия о возможности безакцептного списания денежных средств. Однако в основном расчеты осуществляются платежными требованиями, оплачиваемыми с акцептом плательщика (рис. 5).  |