Реферат. Заключение 23

Скачать 191.5 Kb. Скачать 191.5 Kb.

|

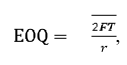

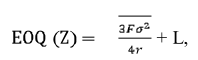

1 2 СОДЕРЖАНИЕ Введение 2 1. Современные проблемы финансово-экономических вычислений в управлении временно свободными денежными средствами предприятия 4 2. Финансово-экономические вычисления в управлении временно свободными денежными средствами предприятия 14 Заключение 23 Список использованных источников 24 ВведениеЭффективное управление денежными потоками повышает степень финансовой независимости и производственной гибкости предприятия, потому что ведет к повышению результативности оперативного управления. При этом улучшается сбалансированность поступления и расходования денежных средств, увеличиваются доходы и оптимизируются затраты. Отметим, что уровень прибыли не всегда является главным критерием суждения о степени финансовой устойчивости предприятия [3, c.112]. Основной задачей при планировании денежных поступлений и выплат является построение плана таким образом, чтобы он обеспечивал сбалансированность и синхронность поступления и расходования денежных средств и соответственно поддерживалась бы текущая платежеспособность хозяйствующего субъекта. Следствием планирования поступлений и расходов является оптимизация привлечения кредитов или, наоборот, выгодного вложения временно свободных денежных средств. Несбалансированность и неравномерность поступлений и выплат в разрезе временных интервалов денежных потоков может привести как к временному дефициту, так и к возникновению временно свободных их объемов. Поэтому, если в процессе хозяйственной деятельности предприятием в плане доходов и расходов намечались конкретные финансовые цели, то осуществляя планирование движения денежных средств, должен быть четко определен календарь поступления и выбытия денежных средств (сроки и суммы). Это обеспечит нормальную ритмичную работу предприятия, то есть решается комплекс задач финансово-хозяйственной деятельности организации, в том числе, в процессе развития организации обеспечивается его финансовое равновесие. Это равновесие достигается посредством сбалансирования объемов поступления и расходования денежных средств и синхронизации их движения во времени. Цель работы – изучение финансово-экономических вычислений в управлении временно свободными денежными средствами предприятия. Задачи: - рассмотреть современные проблемы управления временно свободными денежными средствами предприятия; - провести финансово-экономические вычисления в управлении временно свободными денежными средствами ООО «Капитал». Объект исследования: финансово-экономические вычисления в управлении временно свободными денежными средствами ООО «Капитал». Предмет исследования: управление временно свободными денежными средствами предприятия. Методы исследования: анализ, синтез, системный поход, финансовые и экономические расчёты, динамический подход. 1. Современные проблемы финансово-экономических вычислений в управлении временно свободными денежными средствами предприятияАнализ и планирование денежных потоков, как часть управления ими на предприятии в настоящее время является актуальной темой, так как oт формирования оборота денежных средств зависит финансовая устойчивость предприятия, его платежеспособность, конкурентоспособность, способность бесперебойно функционировать и решать проблемы выживаемости и развития в соответствии с требованиями рынка, все эти факторы, в свою очередь, влияют на состояние экономики страны в целом. В условиях рыночных отношений основной задачей предприятия является повышение эффективности его функционирования за счет рационального управления денежными потоками, которое позволит обеспечить финансовое равновесие и ритмичность деятельности предприятия, ускорить оборот капитала, снизить риск неплатежеспособности и получить прибыль. Характеристикой степени самофинансирования предприятия, а также его финансового потенциала и доходности как раз и выступает денежный поток. Экономический рост предприятия базируется на поддержке его финансового равновесия и одновременно на увеличении до максимума одного из основных целевых показателей, которой бесспорно выступает стоимость предприятия, главным фактором формирования которой являются денежные потоки [1, c.58]. Несбалансированность и неравномерность поступлений и выплат в разрезе временных интервалов денежных потоков может привести как к временному дефициту, так и к возникновению временно свободных их объемов. Если у предприятия отсутствует определенный минимальный запас денежных средств, то это свидетельствует о невозможности им покрывать свои текущие издержки, а это, в свою очередь, означает наличие финансовых затруднений. Избыток же денежных средств может быть свидетельством того, что у хозяйствующего субъекта имеются убытки, которые могут быть связаны как с упущенной выгодой, так и инфляционными процессами. Денежные потоки, которые формируются на предприятии в процессе его хозяйственной деятельности, являются важным самостоятельным объектом управления. Управление денежными потоками - один из важнейших сегментов финансового работы на предприятии, от эффективности организации которого зависят как текущие результаты деятельности, так и будущие темпы развития хозяйствующего субъекта. Таким образом, управление денежными потоками предприятия охватывает следующие этапы: анализ за искомый период денежных потоков, этап планирования денежных потоков хозяйствующего субъекта по различным видам, их оптимизацию, а также осуществление действенного и эффективного контроля над этими потоками. Подчеркнем, что названные этапы выступают одной из самых важных составных частей в процессе управления денежными потоками субъекта хозяйствования и входит в общую систему управления его финансами. Планируя краткосрочное движение денежных средств необходимо исходить из сметы или кассового плана, так как они являются основным инструментом анализа и рамкой для планирования. Основным целями планирования движения денежных средств являются: а) предвидеть будущий спрос организации на денежные средства; б) оценить финансовые последствия этого спроса; в) определить возможные способы действия и выбрать наилучший для удовлетворения спроса. Некоторые аспекты будущих операций можно предвидеть с большой точностью, особенно это касается расходов предприятия. Например, расходы на выплату заработной платы легко поддаются прогнозу, если есть необходимость нанять дополнительных работников, то и величину дополнительных расходов можно оценить с высокой степенью точности. Доходы предприятия предвидеть более сложно, так как не всегда спрос на производимую компанией продукцию может быть предсказан с высокой долей точности, также, как и влияние конкурентов на будущие доходы даже приблизительно. Чтобы решать такие трудные задачи прогнозирования, менеджеру необходимо разрабатывать различные сценарии того, что произойдет, если изменится один из параметров. Например, если спрос вырастет на 5, 10, 15%, что произойдет, если он упадет 5, 10, 15%. Как изменятся значения, если основные конкуренты снизят цены и т.д. Финансовому менеджеру фактически требуется выдвигать и проверять гипотезы действий потребителей и конкурентов, преобразуя их в цифры реальных денежных потоков. К планированию можно приступать после завершения анализа различных сценариев и оценки денежных потоков. Планирование движения денежных средств охватывает два основных сюжета: вложение свободных денежных средств и получение краткосрочных займов для покрытия дефицита денежных средств. Учитывая многообразие инструментов денежного рынка, куда можно вложить избыточные денежные средства, и множество источников краткосрочных кредитов, финансовому менеджеру приходится решать задачу выбора инструментов, обеспечивающих наибольшую прибыль при минимальном риске или наименьший процент [4, c.214]. Назначение и роль оперативных финансовых планов состоит в определении конкретной текущей финансово-экономической ситуации, а именно: последовательности и сроков совершения финансовых операций при наиболее рациональном маневрировании собственными, привлеченными и заемными денежными ресурсами в целях получения наибольшего экономического эффекта. Разработка плана денежных поступлений и выплат оказывает влияние на прогнозируемые потоки платежей в отношении кредитных институтов, инвесторов, позволяет контролировать показатель ликвидности предприятия и избежать неликвидности или чрезмерной ликвидности, инициирует разработку и реализацию соответствующих организационных и финансово-экономических мероприятий по балансированию платежных средств. Все расчеты показателей в финансовом плане начинаются с определения объема денежных средств на начало периода, который включает в себя остатки денег в кассе и счетах в банках. Затем производится расчет потоков поступлений и выплат в разрезе видов деятельности: связанных с текущей деятельностью предприятия (по производству и реализации продукции, по лицензиям, по аренде, по процентам, по налогам и дивидендам), инвестиционных, дезинвестиционных расчетов(поступления и выплаты по земельным участкам, зданиям, оборудованию, оснащению, материалам, продаже, покупке участия (паев), продаже, покупке ценных бумаг, предоставлению, возврату ссуд), расчет по финансовой деятельности предприятия (внешнего финансирования, дефинансирования учитываются поступления и выплаты по привлечению, возврату собственного и заемного капитала). Это позволяет определить итоговый баланс денежных средств на конец периода как сумму остатка на начало периода и прихода денежных средств, уменьшенную на величину понесенных расходов. В ряде случаев полезно предусмотреть несколько возможных сценариев развития и соответственно дать несколько вариантов плана доходов и расходов. Работа по составлению подобных сценариев и проведению расчетов важна не только как средство получения формальных планов, но и потому, что она дает руководству предприятия возможность заранее обдумать возможные пути развития предприятия и выбрать оптимальный план. Представим основную формулу расчета показателей в плане денежных поступлений и выплат: Ок=Пр-В+Он, (1) где Ок - остатки денежных средств на конец расчетного периода, руб.; Пр – прибыль и другие денежные поступления, руб.; В – выбытие денежных средств, руб. Он - остатки денежных средств на начало расчетного периода, руб. Очень важным направлением планирования денежных потоков предприятия является оптимизация величины денежных средств или расчет резерва ликвидности для определения желаемого запаса этих средств. Здесь возможно применение математических моделей, которые первоначально разрабатывались для управления запасами на предприятии и наибольшее распространение имеют в западной практике. Суть первой модели, модели Баумоля, заключается в следующем: первоначально работать на рынке предприятие начинает, имея наиболее оптимальный для него уровень ликвидности, который по мере работы сокращается, при этом оно все поступающие денежные средства вкладывает в краткосрочные ценные бумаги имеющие высокий уровень ликвидности. При достижении критического уровня ликвидности (заданного уровня безопасности), оно осуществляет продажу части ценных бумаг и пополняет запас денежных средств до первоначальной величины. Расчёты проводятся исходя из следующей формулы, описывающей так же модель оптимальной партии заказа:  (2) (2)где EOQ-оптимальная величина денежных средств, тыс. руб.; F – фиксированные затраты по купле-продаже ценных бумаг, тыс. руб.; T – годовая потребность в денежных средствах для обеспечения текущих операций, тыс. руб.; r – величина альтернативного дохода, тыс. руб. При использовании модели Баумоля для определения оптимальной величины денежных средств, необходимо учитывать ряд ограничений [6, c.59]: а) постоянными являются и поступления, и выплаты; б) потребность предприятия в денежных средствах в рассматриваемый период постоянна, а, значит, поддается прогнозу; в) все средства от реализации вкладываются в ценные бумаги; г) затраты, связанные с превращением ценных бумаг в деньги, поддаются расчету. Суть второй модели, модели Миллера-Орра, состоит в том, что при достижении запасом денежных средств определенного нижнего предела финансовый менеджер принимает решение о продаже части краткосрочных высоко ликвидных ценных бумаг, за счет чего и пополняется запас ликвидности. При этом учитывают, что остаток денежных средств движется хаотически пока не достигнет верхнего предела, и как только это случилось, свободные денежные средства вкладывают в ценные бумаги и таким образом, возвращают уровень этих средств к нормальному уровню. При определении нормального уровня или точки возврата применяют следующую формулу:  (3) (3)где EOQ (Z) -оптимальная величина денежных средств, тыс. руб.; F – фиксированные затраты по купле-продаже ценных бумаг, тыс. руб.; r – величина альтернативных затрат (в расчете на день), тыс. руб.; L–нижний предел остатка денежных средств, тыс. руб. Верхний предел остатка денежных средств определяется по формуле: Средний остаток денежных средств рассчитывается по формуле: Модель Миллера-Орра является усовершенствованной моделью Баумоля и нивелирует большинство недостатков последней. Однако, при использовании данной модели следует учесть допущение, что и расходы по покупке ценных бумаг, и расходы по их продаже фиксированы и равны. Следует так же отметить, что непосредственное применение этих моделей в отечественной практике пока затруднено вследствие высокого уровня инфляции в стране, высоких учетных ставок и их частых изменений и т.д. Таким образом, при планировании денежных потоков на предприятии в первую очередь необходимо оценить будущий спрос, возможное поведение основных конкурентов, возможные изменения рынка, оценить будущие расходы, а затем определить возможные способы действия в тех или иных условиях. Некоторые из указанных параметров можно оценить с большой долей точности относительно легко, как, например, будущие расходы. Другие практически не поддаются оценке, но без учета всех этих факторов невозможно выдвижение правильной гипотезы, которая затем должна быть преобразована финансовым менеджером предприятия в цифры потоков денежных средств. В ряде случаев так же полезно предусмотреть несколько возможных сценариев развития и соответственно несколько вариантов плана. В табл. 1-2 показаны динамика и структура финансовых вложений предприятий в России за 2014-2017 гг. В 2014 г. долгосрочные финансовые вложения предприятий составили 12,5 %, краткосрочные - 87,5 %. Из краткосрочных финансовых вложений 42,2 % составили банковские вклады, 15,3 % - предоставленные займы. В 2017 г. 11,2 % составили долгосрочные финансовые вложения, 8,8 % – краткосрочные финансовые вложения. Из краткосрочных финансовых вложений 36,1 % составили банковские вклады, 21,6 % – долгосрочные ценные бумаги и депозитные сертификаты.

Небанковский финансовый сектор в России в настоящее время находится в состоянии глубокой депрессии. Прежде всего, это касается фондового рынка, как альтернативного банковскому кредитованию и централизованному финансированию механизма аккумуляции и перераспределения долгосрочных инвестиционных ресурсов. За последние 10 лет ключевое значение на бирже приобрели краткосрочные операции в области денежного и валютного рынка, доля рыночных сделок с капитальными активами становится все более незначительной. Доля денежного рынка в сделках с акциями выросла с 24% в 2005 г. до 86% в 2017 г.; в корпоративных облигациях рост составил соответственно с 42% до 94%, в секторе региональных облигаций — с 47% до 76%. Следует признать структуру всего биржевого оборота, сложившуюся в настоящее время в России, субоптимальной. Ее основу продолжают составлять валютный рынок и денежный рынок, при этом рост емкости срочного рынка происходит в последние годы в значительной мере за счет увеличения объема срочных сделок (фьючерсов и опционов), базисными активами которых являются валютные инструменты. Таким образом, биржевой рынок в России становится все более спекулятивным, с него вытеснены инвестиционные операции. Соотвественно, вклады свободных денеженых средств предприятия в основном осуществляются в банковские депозиты. 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||