налоговый учет тема 9. Тема 9. Законом субъекта Российской Федерации установлена налоговая ставка 2,2 по налогу на имущество организаций

Скачать 46.27 Kb. Скачать 46.27 Kb.

|

|

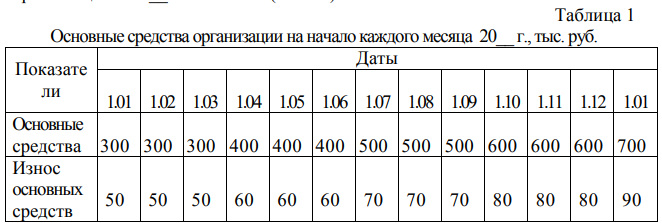

Задача 1. По данным бухгалтерского учета сведения об основных средствах организации в 20__г. составили (табл. 1):  Законом субъекта Российской Федерации установлена налоговая ставка 2,2 % по налогу на имущество организаций. Рассчитайте среднегодовую стоимость имущества организации за налоговый и отчетные периоды. Определите сумму авансовых платежей и сумму налога на имущество за 20__г. Решение: Шаг 1. Рассчитаем среднегодовую стоимость имущества (250000+250000+250000+340000+340000+340000+430000+430000+430000+520000+520000+520000+610000)/13 = 402307,69 руб. Шаг 2. Рассчитаем годовую сумму налога. Для нашего примера возьмем максимальную ставку налога на имущество – 2,2%. 402307,69 * 2,2% = 8850,77 руб. Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 8851 руб. налога на имущество организаций. Шаг 3. Рассчитаем среднюю стоимость недвижимого имущества для расчета суммы аванса за I квартал (250000+250000+250000+340000)/4 = 272500 руб. Шаг 4. Рассчитаем авансовый платеж за I квартал 272500/4 * 2,2% = 1499 руб. Шаг 5. Рассчитаем среднюю стоимость имущества для расчета суммы аванса за полугодие (250000+250000+250000+340000+340000+340000+430000)/7 = 314285,71 руб. Шаг 6. Рассчитаем авансовый платеж за полугодие 314285,71/4 х 2,2% = 1729 руб. Шаг 7. Рассчитаем среднюю стоимость недвижимого имущества для расчета суммы аванса за 9-ть месяцев (250000+250000+250000+340000+340000+340000+430000+430000+430000)/10 = 358000 руб. Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев 358000/4 х 2,2% = 1969 руб. Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года 8851 – (1499 + 1729 + 1969) = 3654 руб. Задача 2. ООО «Счастливый случай» имеет 2 кассы тотализатора и 17 игровых автоматов. Количество объектов налогообложения в течение года не изменилось. Исчислите общую сумму налога, которую ежемесячно в течение года ООО «Счастливый случай» должно внести в бюджет, в том числе в федеральный бюджет и бюджет Новосибирской области. Необходимо исчислить сумму транспортного налога (налоговые ставки транспортного налога использовать из Налогового кодекса РФ): Решение: Ставки налога на игорный бизнес в Новосибирской области установлены законом Новосибирской области от 16.10.2003 № 142-ОЗ (ред. от 30.11.2018) «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области» (принят постановлением Новосибирского областного Совета депутатов от 02.10.2003 № 142-ОСД). Указанные ставки установлены законом Новосибирской области от 30.11.2018 № 305-ОЗ «О внесении изменений в Закон Новосибирской области «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области».

Порядок исчисления налога на игорный бизнес определен ст. 370 НК РФ. Сумма налога равна произведению налоговой базы, установленной по каждому объекту налогообложения, и ставке налога, установленной для каждого объекта налогообложения. НАЛОГ = КОЛ-ВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ * СТАВКА НАЛОГА НАЛОГ = 2 * 14000 + 17 * 15000 = 283000 РУБЛЕЙ Статья 370. Порядок исчисления налога 1. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения, начиная с даты выдачи налоговым органом свидетельства о регистрации объекта (объектов) налогообложения. В случае, если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей. 2. Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения, если иное не предусмотрено настоящим пунктом, не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. 3. При выдаче свидетельства о регистрации объекта (объектов) налогообложения до 15-го числа текущего налогового периода (включительно) сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения. При выдаче свидетельства о регистрации объекта (объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этим объектам за указанный налоговый период исчисляется как произведение количества объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения. 4. При внесении налоговым органом в ранее выданное свидетельство изменений, связанных с изменением количества объектов налогообложения, до 15-го числа текущего налогового периода (включительно) сумма налога по этим объектам за указанный налоговый период исчисляется как произведение количества объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения. При внесении налоговым органом в ранее выданное свидетельство изменений, связанных с изменением количества объектов налогообложения, после 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая выбывший (закрытый) объект налогообложения) и ставки налога, установленной для этих объектов налогообложения. Так как налог на игорный бизнес относится к региональным налогам, точную величину тарифа определяет законодательный орган каждого федерального субъекта и зачисляется налог в региональный бюджет Задача 3. Гражданин П.В. Егоров в мае 20__г. приобрел легковой автомобиль мощностью двигателя 120 л. с. Право владения и распоряжения им было передано А.С. Петрову. При этом П.В. Егоров уведомил налоговый орган о передаче прав на основании доверенности. Кто является плательщиком транспортного налога и в каком размере будет уплачен налог в 20__ г.? Решение: Расчет налога за 12 мес. 20_ года. Для транспортного средства: Автомобили легковые с мощностью двигателя свыше 100 л.с. до 150 л.с. включительно С мощностью двигателя (в лошадиных силах):120 Ставка:10 руб.0 коп. Сумма налога составит:1 200,00 р. Произвести новый расчет. Расчет произведен по формуле: СУММА НАЛОГА (РУБ.) = НАЛОГОВАЯ БАЗА * СТАВКА (РУБ.) * (КОЛИЧЕСТВО ПОЛНЫХ МЕСЯЦЕВ ВЛАДЕНИЯ / 12 МЕСЯЦЕВ) Налоговая база — мощность двигателя в лошадиных силах - в отношении транспортных средств, имеющих двигатели: паспортная статистическая тяга реактивного двигателя (суммарная паспортная тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных услоовиях в килограммах силы - в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя: валовая вместимость в регистровых тоннах - в отношении водных несамоходных(буксируемых) средств, для которых определяется валовая вместимость. В соответствии со статьей 357 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 Кодекса. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования Федерального закона, т.е. до 29.07.2002г., налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств. Также необходимо учитывать, что в соответствии со статьей 185 Гражданского кодекса Российской Федерации (далее - Гражданский кодекс) доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами. Следовательно, предметом доверенности не может быть передача права собственности. Согласно статье 186 Гражданского кодекса срок действия доверенности не может превышать трех лет. Таким образом, после истечения срока действия доверенности на право владения и распоряжения транспортным средством, оформленной до 29.07.2002г., обязанность по уплате транспортного налога в соответствии с законодательством возлагается на лицо, на которое зарегистрировано транспортное средство. Одновременно обращаем внимание, что по смыслу абзаца первого статьи 357 обязанность налогоплательщика по уплате транспортного налога прекращается с момента снятия транспортного средства с регистрационного учета. |