Финансовые ресурсы предприятия: структура, характеристика, принципы и источники формирования. Работа. Здоровье экономики, в значительной степени, зависит от четкой и грамотной деятельности банков

Скачать 1.6 Mb. Скачать 1.6 Mb.

|

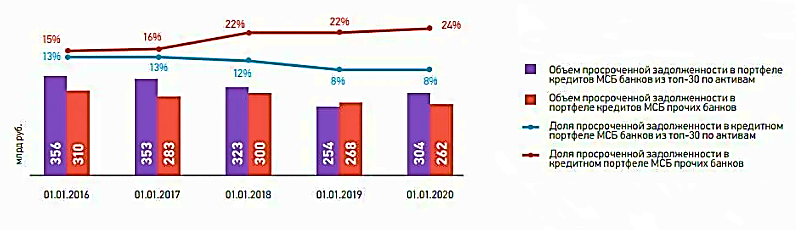

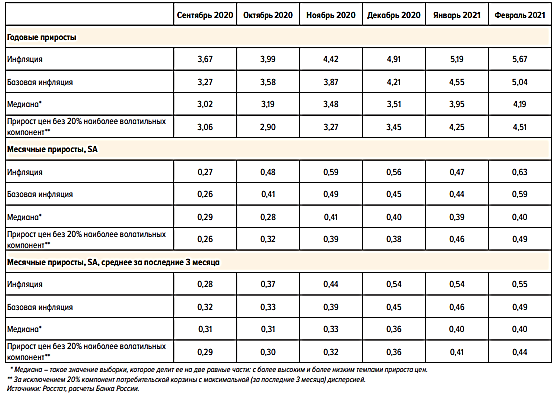

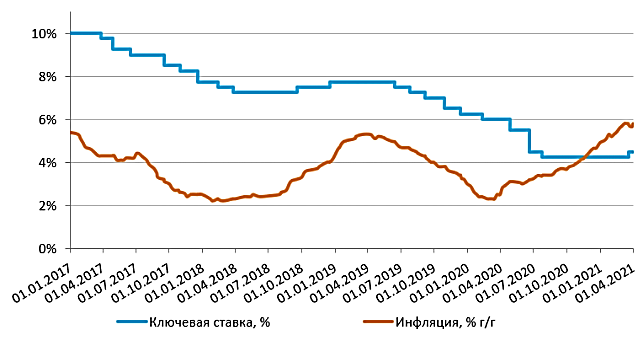

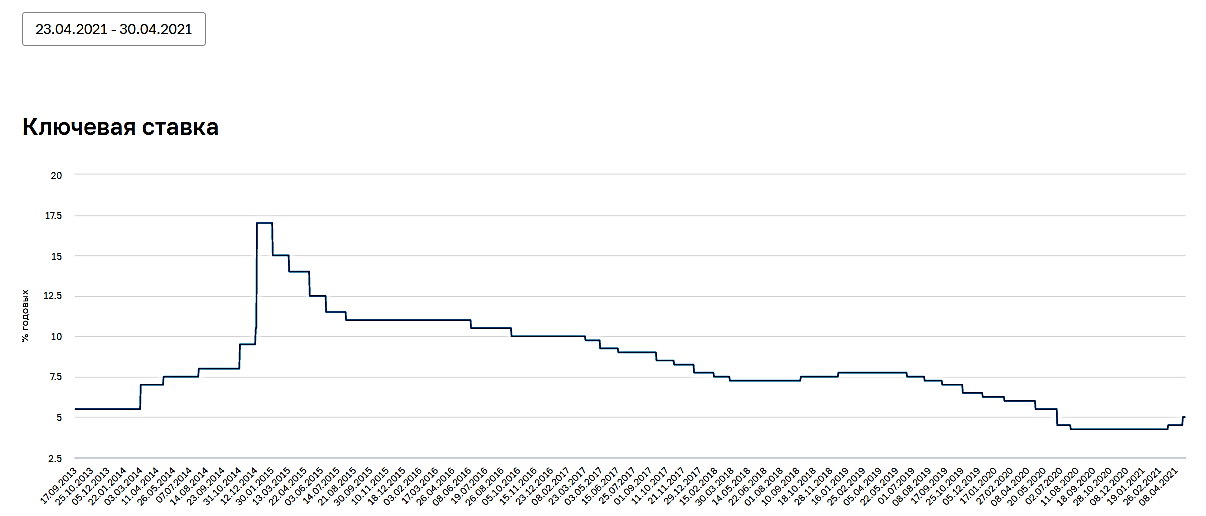

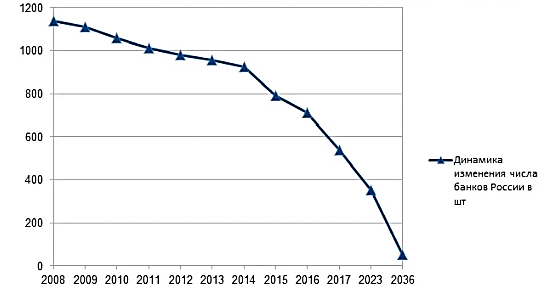

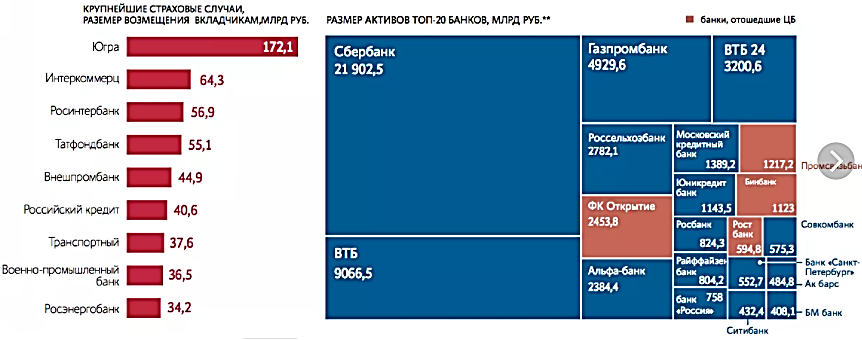

Собственный капитал банка редко превышает 10% его совокупных ресурсов, тогда как в других организациях – он составляет около 40-50%7.1.3 Привлеченные средства кредитной организации Специфика банка как коммерческой организации заключается в том, что основная деятельность ведется на заемные средства. Источником прибыли при этом выступает дифференциал процентных ставок между ценой привлечения и размещения ресурсов. Масса прибыли при этом зависит от объема привлеченных ресурсов, условий их размещения и скорости оборачиваемости. Ресурсной базой банка в прежде всего выступают остатки на счетах его клиентов. Это могут быть депозиты, карт-счета и счета до востребования физических лиц, расчётные и депозитные счета юридических лиц. Кроме остатков по счетам банки имеют возможность занимать средства на рынке межбанковского кредитования и выпускать процентные и дисконтные векселя, а также получать кредиты под залог или переучет векселей. Для ресурсной базы банков важен показатель диверсификации. Ресурсная база универсального банка, работающего со средствами и частных и корпоративных клиентов в общем случае лучше ресурсной базы специализированных банков, обслуживающих только юридических или только физических лиц. Для ресурсной базы банков важен показатель стабильности. Отдельную проблему представляет собой риск невозврата вложенных средств. Каждый случай невозврата, каждый дефолтный заемщик ухудшает общую картину финансовых результатов деятельности банка, влияя на показатели надежности и доходности бизнеса. Проблема ортогональности критериев "риск" и "доход". Чем ниже риск вложения, тем ниже доходность вложений. Банки обязаны резервировать средства на случай возможных потерь, то есть отвлекать их от текущей деятельности. Нормы резервирования зависят от риска вложений. На текущую платежеспособность банка влияют объем вернувшихся активов и объем средств, востребованных их владельцами, а также показатели стабильности и диверсификации ресурсной базы. Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Коммерческий банк после полной оплаты уставного капитала для привлечения заемного капитала может выпускать облигации. При этом коммерческие банки, созданные в форме акционерного общества, имеют право выпускать облигации без обеспечения не ранее третьего года существования кредитной организации при условии надлежащего утверждения к этому времени двух годовых балансов. Размер выпуска не должен превышать размера уставного капитала кредитной организации. Банк, являясь коммерческим предприятием, размещает привлеченные ресурсы от своего имени и на свой страх и риск с целью получения дохода. Структура размещения ресурсов банка в активнее операции представлена на Рисунке 2.  Размещенные средства         Другие операции коммерческого банка Инвестиции в ценные бумаги Кредиты Свободный остаток ликвидных средств      Кредиты другим банкам  Инвестиции в основной капитал   Лизинговые операции   Кредиты клиентам (кроме банков)  Операции на фондовом рынке Факторинговые операции    Ипотечные трастовые и другие операции Рисунок 2 – Размещение ресурсов коммерческого банка8 В международной практике качество активов наравне с достаточностью капитала является фундаментальным условием, определяющим финансовое благополучие банка. Более того, достаточность капитала в немалой мере зависит от степени надежности размещения банком средств в активные операции. Если надежность размещения обещает стопроцентную гарантию возврата, то банку для продолжения своей устойчивой деятельности требуется гораздо меньше капитала, чем при размещении средств в активные операции с высоким риском, приводящие к потерям. Активные операции банка разнородны как по экономическому содержанию, так и с точки зрения их доходности и качества. Часть активных операций банка представляет собой безальтернативное размещение его средств (в фонд обязательного резервирования, на корсчет в РКЦ и т.д.), которое позволяет банку стабильно работать, но не приносит доходов. Другие виды размещения могут оказаться высокодоходными, но весьма рискованными. Поэтому каждый коммерческий банк должен точно определять свои рыночные приоритеты и специализацию любой временной период своей деятельности. Основой активных операций коммерческого банка следует считать операции кредитования. Субъектами кредитных отношений в области банковского кредита являются хозяйствующие субъекты, население, государство и сами банки. Рассмотрим основные принципы работы коммерческого банка: 1. Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. 2. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение прибылью, остающейся после уплаты налогов. 3. Взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности. 4. Регулирование банковской деятельности может осуществляться только косвенными экономическими методами. Государство определяет "правила игры" для коммерческих банков, но не может давать им приказов и распоряжений относительно направлений и условий размещения и привлечения ресурсов. В данной курсовой работе первому принципу работы коммерческого банка следует отнести особое внимание. Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам тех и других. Если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам (его ликвидность) оказывается под угрозой. Главная проблема кредитной системы России на современном этапе – это стагнация денежных доходов населения, начавшаяся 8 лет назад на фоне санкций, дополнительно усугубленная пандемией коронавируса. Причем доходы населения падают быстрее, чем падает экономика9. В стране идет сильнейший рост скрытой безработицы – неполной занятости: административные отпуска, введение режимов неполной занятости. Происходит рост "классической" безработицы – зарегистрированной – в пять раз – с 700 тыс. чел. на всю страну до 3,6 млн. человек. По методологии Международной организации труда, она составляет 6,5%, реально, с учетом теневого сектора – 7-9%10. Таким образом, потребность в кредитных средствах у физических и юридических лиц возрастает, а возможность их обслуживания – уменьшается. При этом уровень закредитованности продолжает расти, а рост просроченной задолженности в портфеле кредитов банков из топ-30 по размерам активов ощутимо выше, чем у прочих банков (рисунок 3).  Рисунок 3 – Объем просроченной задолженности в 2016-2020 гг.11 По состоянию на 01.01.2020 она отличалась в 3 раза. Банковская система РФ находится сегодня под жестким давлением западных санкций. Западные банки прекратили давать нашим кредитным организациям дешевые кредиты, что вынудило их прибегать к более дорогостоящему рефинансированию на российском рынке. Ожидается новая волна санкций. Чем она обернется для российских кредитных организаций? По заявлению председателя Комитета Государственной Думы по финансовому рынку, председателя Совета ассоциации банков России А. Аксакова, отечественная банковская система уже приспособилась к работе в условиях санкций и в состоянии выдержать новые санкции. Кредитные организации РФ обладают запасом прочности, позволяющим ответить на вызовы со стороны США и других западных стран. Еще одной проблемой кредитной системы РФ является драматический разворот денежно-кредитной политики ЦБ РФ в сторону ужесточения на фоне роста потребительской инфляции (таблица 1). Таблица 1 – Инфляция в России по данным ЦБ РФ12  Как показывает таблица 1, за шесть месяцев с сентября 2020 по февраль 2021 года инфляция в РФ практически удвоилась, поднявшись с 3,5% практически до 6% в годовом исчислении. При этом впервые за 8 лет инфляция оказалась выше ключевой ставки ЦБ РФ (рисунок 4), то есть сделала убыточными сбережения россиян на банковских вкладах.  Рисунок 4 – Динамика ключевой ставки и инфляции, %13 Эти события сломали 8-летний цикл снижения ключевой ставки ЦБ РФ (рисунок 5), но не сделали депозиты прибыльными.  Рисунок 5 – Динамика изменения ключевой ставки ЦБ РФ14 С тех пор каждое заседание ЦБ РФ повышает ключевую ставку – каждое заседание, не пропустив ни одного раза. ЦБ РФ считает сокращение числа банков и других кредитных структур в России необходимым процессом для оздоровления кредитной системы – уменьшение количества ненадежных и вызывающих сомнение учреждений повысит уровень доверия потребителей к банкам и другим институтам финансово-кредитной сферы и будет способствовать развитию и росту рынка финансовых и кредитных услуг в стране. Однако скорость этого сокращения вызывает определенные вопросы. Не случайно экономические журналисты именуют этот процесс не иначе как "банковской зачисткой" или даже "геноцидом"15. Если в начале 2000-ых годов в стране действовало более 1300 банков, еще в 2013 их было около 1100, то к настоящему времени их число сократилось до 364. Прогноз по этому тренду приводит к цифре 30 – именно столько банков может остаться в России к 2036 году (Рисунок 6).  Рисунок 6 – Динамика числа действующих в России банков и прогноз до 2036 г.16 При этом эксперты предупреждают, что сужение банковского сектора подрывает инфраструктуру для ведения бизнеса, а принудительное банкротство большого количества кредитных организаций ведет к росту объема страховых выплат Агентства по страхованию вкладов (рисунок 7).  Рисунок 7 – Крупнейшие страховые случаи в российской банковской системе17 Это тяжким бременем ложится на системы обязательного резервирования средств банков-участников системы страхования вкладов (рисунок 8) и вызывает необходимость регулярного пополнения страхового фонда за счет имущественных взносов Правительства и ЦБ, что нельзя считать благоприятным для экономики. Частые отзывы лицензий могут спровоцировать панику у населения и привести к хаотичным изменениям размера депозитов (так называемому "оттоку вкладов"). В 2017 году эксперты международного рейтингового агентства Fitch Ratings подсчитали, что две трети проектов по оздоровлению банков оказались неэффективными. Треть "обанкроченных" банков потребовала повторной санации, так как инвесторы, кстати, назначенные самим ЦБ, обанкротились или были санированы. Государству в итоге санации обошлись на 500 млрд. руб. дороже, чем возможные банкротства18. Между тем продолжится тенденция роста в общем объеме банковских активов доли государственных банков и снижения доли частных отечественных банков и дочерних отделений зарубежных банков, а также процесс консолидации банковского сектора. Укрепление роли государственных банков будет продолжаться, тогда как роль частных кредитных структур – снижаться. Частным банкам в среднесрочной перспективе будут отведены лишь незначительные локальные «ниши», на которых он и смогут эффективно работать – малые и средние предприятия из не самых доходных отраслей, региональные рынки депрессивных регионов19. Таким образом, в настоящее время заемные средства российских банков находятся над сильным давлением. Доступ к дешевому фондированию на западных рынках перекрыт санкциями с 2014 г. Кроме того с 2020 года дополнительно вступили в действие секторальные санкции против российских облигаций. Таким образом, заимствованиям на внутреннем рынке препятствуют три сильнодействующих обстоятельства: 1. стагнация доходов населения; 2. высокая инфляция; 3. отрицательная доходность по депозитам. В то же время продолжающаяся "зачистка" банковского сектора играет на руку банкам с госучастием и прежде всего Сбербанку. Этот процесс способствует увеличению притока заемных средств в госбанки. 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ МЕТОДОЛОГИИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПАО "СБЕРБАНК РОССИИ" 2.1 Краткая организационно-правовая характеристика ПАО "Сбербанк России" Фирменное (полное официальное) наименование банка на русском языке – Публичное акционерное общество «Сбербанк России». Сокращенное фирменное наименование банка на русском языке – ПАО Сбербанк. Центральный офис ПАО Сбербанк расположен по адресу: Россия, Москва, 117312, ул. Вавилова, д. 19. Организация ПАО "Сбербанк России" зарегистрирована в едином государственном реестре юридических лиц 30 лет назад 20 июня 1991. История «Сбербанка России» началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего финансового института страны. «Сбербанк» сегодня – это современный универсальный банк, который предлагает широкий спектр услуг для всех групп клиентов, активно участвует в социальной и экономической жизни страны. Привлечение средств частных клиентов и обеспечение их сохранности является основой бизнеса «Сбербанка», а развитие взаимовыгодных отношений с вкладчиками – залогом его успешной работы. Регулирование деятельности кредитной организации, а также поддержание стабильности и защита интересов вкладчиков и кредиторов осуществляется за счет нормативно-правовых документов. По итогам 2020 года 47,9% хранящихся в российских банках сбережений граждан доверены «Сбербанку». По итогам 2020 года доля банка на рынке потребительского кредитования – 42%, ипотеки – 54%, средств физических лиц – 45%. Сбер занимает первое место на рынках страхования имущества, жизни, обязательного пенсионного страхования и по размеру активов под управлением. В 2020 году «Сбербанк» активно кредитовал крупнейших корпоративных клиентов, предоставляя средства на финансирование текущей деятельности и инвестиционных программ, рефинансирование кредитов в других банках, приобретение активов и совершение сделок по слиянию и поглощению, финансирование лизинговых сделок, расходов по участию в тендерах, строительства жилья. Как и в предыдущие годы, «Сбербанк» принимал непосредственное участие в реализации государственных программ. «Сбербанк» продолжил работу по улучшению качества клиентского сервиса. Наиболее значимой услугой Сбербанка остается прием платежей населения. Их объем за год вырос в 1,4 раза и достиг 1 621 млрд. руб., количество принятых платежей увеличилось на 6,5% и превысило 1 134 млн. Доля платежей, принимаемых по биллинговой технологии, увеличилась за год до 65,7%20. Публичное акционерное общество «Сбербанк России» — это крупнейший банк России, а также Центральной и Восточной Европы, на долю которого приходится более 30% всех банковских активов страны. В группу входят 12 территориальных банков, которые отвечают за работу более 14 тысяч подразделений, функционирующих в 83 субъектах Российской Федерации. «Сбербанк России» обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и около 20 тысяч подразделений по всей стране. «Сбербанк» постоянно развивает торговое и экспортное финансирование, и к 2022 году планирует увеличить до 5% долю чистой прибыли, полученной за пределами России. Банк имеет представительства в 22 странах мира, включая США, Великобританию, а также страны СНГ и Восточной Европы. «Сбербанк России» демонстрирует высокую эффективность деятельности, улучшает финансовую отчетность, что является объективным показателем успешного, эффективного и динамичного развития бизнеса. Основные показатели деятельности банка представлены на рисунке 8.  Рисунок 8 – Финансовые показатели и коэффициенты ПОА "Сбербанк"21 Процентные доходы банка остались практически неизменными, составив 2 399 млрд. руб., на фоне роста кредитного портфеля. Причиной стало как постепенное снижение процентных ставок по ссудам, так и сокращение прочих процентных доходов банка. Процентные расходы показали стремительное сокращение (-18,7%) за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 1 608 млрд руб., прибавив 13,6% относительно аналогичного периода прошлого года. Чистый комиссионный доход увеличился на 11%, составив 552,6 млрд руб. в основном за счет роста доходов по операциям с банковскими картами, доходов от расчетно-кассового обслуживания и от брокерского бизнеса. Помимо этого, росту способствовало развитие цифровых сервисов и бесконтактных решений, которые вошли в привычки многих клиентов во время карантина. Помимо этого отметим, получение доходов от операций с финансовыми активами в размере 21,1 млрд руб. Сбербанк более чем в 4 раза увеличил объемы начисленных резервов, составивших 412 млрд руб. Стоимость риска в 4 кв. 2020 г. возросла до 1,71% по сравнению с 1,43% в 3 кв. 2020 г. В итоге операционные доходы сократились на 8,7% до 1 702 млрд руб. Операционные расходы продемонстрировали увеличение на 4,9% до 759,8 млрд. руб. Сдержанные темпы роста расходов обеспечиваются программой повышения эффективности бизнеса в условиях пандемии. Рост расходов на персонал замедлился во втором полугодии в связи с выравниванием сравнительной базы после окончания эффекта индексации заработных плат в июле прошлого года. В результате значение коэффициента C/I ratio сократилось на 1,7 п.п. до 33,2%. В итоге чистая прибыль банка составила 761,1 млрд. руб., сократившись на 9,9%. Организационная структура Банка представлена на рисунках 9 и 10 (Приложение 1).  Общее собрание акционеров          Комитеты Банка Ревизионная комиссия Комитеты Наблюдательного совета Наблюдательный совет Подразделения центрального аппарата, территориальные банки и зарубежные подразделения Коллегия Банка Правление, Президент, Председатель Правления      Рисунок 9 – Структура руководящих органов Сбербанка России |