еекеп. 1. Организационноэкономическая характеристика ооо старлет 5

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1. Организационно-экономическая характеристика ООО «СТАРЛЕТ» 5 2. Бухгалтерский финансовый учет ООО «СТАРЛЕТ» 6 2.1. Основные организационные положения 6 2.2. Учет основных средств 7 2.3. Учет запасов 9 2.4. Учет доходов и расходов 11 2.5. Бухгалтерская отчетность, анализ 13 ЗАКЛЮЧЕНИЕ 18 СПИСОК ЛИТЕРАТУРЫ 19 ПРИЛОЖЕНИЯ ВВЕДЕНИЕ Одно из главных требований к подготовке специалистов – её связь с практикой, знание конкретных задач, особенностей будущей практической деятельности. Важным звеном этой связи является производственная практика. Производственная практика - это систематизация, закрепление и углубление теоретических знаний, полученных по дисциплинам специализации; приобретение практических навыков работы. Основное значение производственной практики – ознакомление с экономической деятельностью и работой предприятия, структурой управления организацией. Производственная практика проводится с целью получение практических навыков в составлении и обработке первичных документов, обработке документов для заполнения всех форм и видов отчетности, ознакомления всех форм и видов отчетности, ознакомление с методами организации учета на предприятии. Она позволяет соединить теоретическую подготовку с практической деятельностью на конкретных рабочих местах. В задачи практики входит: формирование профессиональных умений и определенного опыта, необходимого для осуществления дальнейшей профессиональной деятельности; формирование исследовательского подхода к изучению деятельности экономиста; овладение умениями и навыками работы с документацией, осуществление простейших экономических расчетов Моей основной задачей является: приобретение практических навыков работы, ознакомиться с формами и методами работы, текущими документами, изучить опыт работы учреждения, приобрести навыки по анализу информации, научиться планировать организационные мероприятия, самостоятельно определять пути и формы решения. собрать и систематизировать материал для выполнения задания по производственной практике. Место прохождения учебной практики - общество с ограниченной ответственностью «Старлет». 1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «СТАРЛЕТ» Основной вид деятельности организации: Деятельность в области радиовещания (60.10). Дополнительно организация заявила следующие виды деятельности: Ремонт машин и оборудования (33.12); Деятельность в области телевизионного вещания (60.20); Деятельность в области связи на базе проводных технологий (61.10); Разработка компьютерного программного обеспечения (62.01); Деятельность консультативная и работы в области компьютерных Технологий (62.02); Деятельность рекламных агентств (73.11); Ремонт компьютеров и периферийного компьютерного оборудования (95.11); Руководителем организации (лицом, имеющем право без доверенности действовать от имени юридического лица) является директор Политов Игорь Георгиевич. В 2021 году среднесписочная численность работников ООО "СТАРЛЕТ" составила 20 человек. Это на 2 человека больше, чем в 2020 году. Организация относится к категории малое предприятие. В соответствии с нормативно утвержденными критериями, малое предприятие считается с годовой выручкой до 800 млн. руб. и численностью сотрудников от 16 до 100 человек. 2. БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ ООО «СТАРЛЕТ» 2.1. Основные организационные положения Организации представляют бухгалтерскую (финансовую) отчетность в территориальные органы Росстата в соответствии с Федеральным законом от «О бухгалтерском учете», приказом Росстата от 31 марта 2014 г. № 220 «Об утверждении Порядка представления обязательного экземпляра бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 20 мая 2014 г. № 32340). Формирование официальной статистической информации, характеризующей имущественное и финансовое положение организаций, осуществляется по формам бухгалтерской отчетности, приведенным в приложении к приказу Минфина России от 2 июля 2010 г. № 66 н и Дополнений к приказу от 5 октября 2011 г. № 124 н, от 17 августа 2012 г. № 113 н, от 4 декабря 2012 г. № 154 н, от 6 апреля 2015 г. № 57 н (далее - приказ Минфина России № 66 н). В соответствии со статьей 18 Федерального закона «О бухгалтерском учете» организации обязаны представлять годовую бухгалтерскую (финансовую) отчетность в органы государственной статистики по месту своей государственной регистрации не позднее трех месяцев после окончания отчетного периода. Основным документом, регламентирующим выработку организацией учетной политики, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Однако отсылки к учетной политике содержатся во многих других ПБУ. Учетная политика для целей налогообложения упоминается в Налоговом кодексе РФ. Согласно официальному определению (п.2 ПБУ 1/2008) «под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.» Ведение бухгалтерского учета в организации осуществляется специализированной учетной службой (бухгалтерией), возглавляемой главным бухгалтером, в которую передаются все первичные документы в сроки, указанные в графике документооборота. Учетная политика формируется главным бухгалтером и утверждается руководителем экономического субъекта. Форма ведения бухгалтерского учета - автоматизированная с применением специализированной бухгалтерской программы 1С-Предприятие 8,3 ЗУП 8,3. Бухгалтерский учет ведется методом двойной записи. (Основание: ч. 3 ст. 10 Закона № 402-ФЗ, п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н). Рабочий план счетов организации приведен в Приложении № 1. 2.2. Учет основных средств Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот; многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенной работы. В составе основных средств учитываются активы, удовлетворяющие критериям признания и стоимостью более 40 000 рублей (пункт 5 ПБУ 6/01). Переоценка основных средств не производится (пункт 15 ПБУ 6/01). Для начисления амортизации основных средств применяется линейный способ для всех основных средств (п. 17 ПБУ 6/01). Срок полезного использования основных средств определяется исходя из ожидаемого срока использования объекта и утверждается приказом руководителя (п. 20 ПБУ 6/01). Последствия изменений учетной политики в связи с началом применения ФСБУ 6 отражается в соответствии с п. 49 ФСБУ 6. При поступлении актива формируются бухгалтерские записи: Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС; Дт 19 Кт 60 — выделен входящий НДС; Дт 01 Кт 08 — сформирована ПС ОС. Объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. По отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т.д. В бухгалтерском учете используется три метода начисления амортизации (линейный, метод уменьшаемого остатка, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы. До конца 2021 года применялся метод списания стоимости по сумме чисел срока полезного использования. С 2022 года данный способ утратил силу. Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета. Линейная амортизация считается по формуле: А = ПС / СПС, где: А — ежемесячная сумма амортизации; ПС — первоначальная стоимость ОС (сальдо счета 01); СПС — срок полезного использования ОС. Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002 № 1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться. Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02. Бухгалтер ежемесячно формирует записи: Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС. 2.3. Учет запасов Организация не учитывает в составе запасов ценности, предназначенные для управленческих нужд, используемые (передаваемые в эксплуатацию) непосредственно по мере приобретения, такие как: - Оргтехнику, расходные материалы к ней; - офисную мебель; - канцелярские товары. Организация применяет упрощенные способы ведения учета запасов, предусмотренные п. 17 ФСБУ 5/2019 «Запасы». Единицей учета запасов установлен номенклатурой себестоимости. Организация оценивает запасы на отчетную дату по фактической себестоимости, без создания резерва под обесценение запасов. Оценка имеющихся в наличии на отчетную дату запасов определяется по средней себестоимости. Средняя себестоимость рассчитывается периодически по всем операциям за месяц. ФСБУ 5/2019 «Запасы» применяется с отчетности за 2021 год. Последствия изменения учетной политики в связи с началом применения ФСБУ 5 отражаются в отчетности за 2021 год перспективно (только в отношении фактов хозяйственной жизни, имевших место с января 2021 года, без изменения сформированных ранее данных бухгалтерского учета). При поступлении материально-производственных запасов проводки следующие: Дт 10 (41) Кт 60. Возможен также учет материалов с использованием счетов 15 и 16. В случае наличия НДС: Дт 10 (41) Кт 60 — на сумму без учета НДС; Дт 19 Кт 60 — сумма НДС, указанная в счете-фактуре. При выбытии МПЗ проводки следующие: Списаны МПЗ на производственные нужды: Дт 20 Кт 10 (41, 43). Списаны МПЗ на общехозяйственные нужды: Дт 26 Кт 10 (41, 43.). Списаны МПЗ на расходы на продажу: Дт 44 Кт 10 (41, 43). Списана стоимость проданных МПЗ: Дт 90 Кт 41 (43); Дт 91 Кт 10. 2.4. Учет доходов и расходов Учет доходов и расходов ведется методом начисления. Расходы на продажу ежемесячно списываются на расходы периода в полной сумме (п. 9 ПБУ 10/99). Расходы по кредитам и займам признаются прочими расходами (п. 8 ПБУ 10/99). Пересчет обязательств, выраженных в иностранной валюте производится ежемесячно (п. 12 ПБУ 4/99, п. 8 ПБУ 3/2006). Выручка от выполненных работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуг, продукции. Расходы будущих периодов списывается равномерно. Структура и величина доходов и расходов отражает результаты и характер операционной и хозяйственной деятельности предприятия. Финансовые результаты деятельности экономического субъекта исчисляются как разница доходов и расходов за отчетный период. По законодательству доходы и расходы являются объектами бухгалтерского учета, а учет доходов и расходов — обязанностью предприятия или организации. Что считается доходами и расходами: порядок отнесения затрат и поступлений к статьям доходов или расходов, а также их детализация зависят от того, ведется ли бухгалтерский учет в полном объеме или по упрощенной системе, а также от сферы деятельности (общие правила не распространяются на особенности определения доходов и расходов страховыми и кредитными организациями, в том числе банками). В бухгалтерском учете под доходами и расходами понимается соответственно увеличение либо уменьшение экономических выгод как результата поступления, либо выбытия активов организации (как денежных средств, так и другого имущества), погашения либо, напротив, роста обязательств, которые приводят к увеличению либо, наоборот, уменьшению капитала организации. Не относятся к доходам и расходам предприятия увеличение либо уменьшение капитала организации, связанные с довнесением либо, наоборот, уменьшением долей по решению участников общества. В бухгалтерском учете доходов и расходов их разделяют на получаемые от обычной деятельности и прочие. К доходам от обычной деятельности относится выручка от вида деятельности, определенного уставом организации как основной. В зависимости от сферы деятельности это могут быть: выручка от продажи товаров, работ, услуг; арендная плата; поступления за предоставление прав по лицензиям, патентам, прочим результатам интеллектуальной деятельности; поступления от участия в капитале других предприятий. Эти же поступления, если они не указаны в уставе как предмет основной деятельности предприятия, относятся в учете к прочим доходам. К расходам от обычной деятельности относятся расходы, неразрывно связанные с осуществлением деятельности, указанной в уставе организации как основная, к которым могут относиться: расходы по производству и продаже продукции, покупке и последующей реализации товаров, оказанию услуг или выполнению работ; расходы от передачи активов в аренду; расходы от реализации патентных и лицензионных прав, прав на результаты интеллектуальной деятельности. Эти же затраты, если они производились не по основному виду деятельности, указанному в уставе, относятся в учете к прочим расходам. В сумме расходов от обычной деятельности учитываются суммы материальных затрат, затрат по оплате труда, амортизационных отчислений, отчислений на социальные нужды и прочих затрат, непосредственно связанных с основной деятельностью предприятия. Доходы и расходы, которые не относятся к обычной деятельности, в учете относятся к прочим доходам и расходам предприятия. В плане счетов балансовые счета 90 и 91 «Продажи» и «Прочие доходы и расходы» отвечают за учет доходов и расходов организации. Аналитический учет ведется по видам товаров, работ или услуг, а при необходимости дополнительно детализируется для удобства управленческого учета. Таблица 2.1

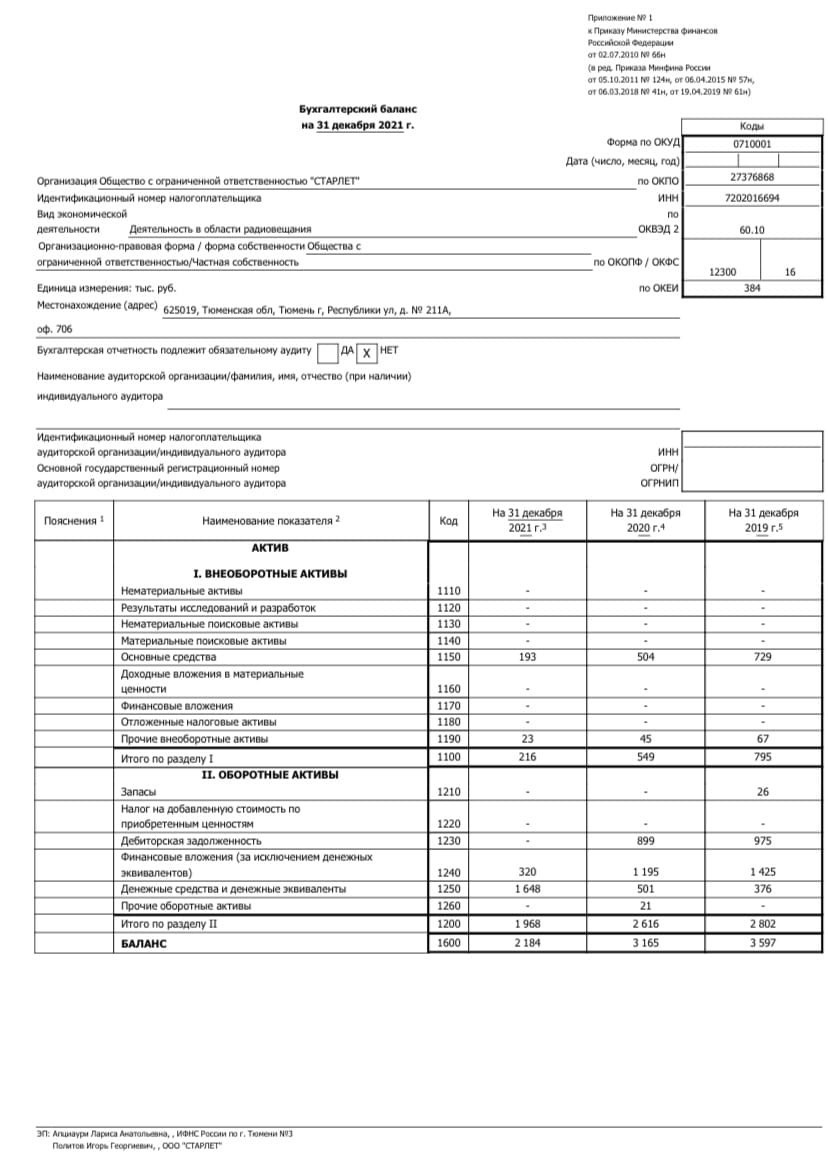

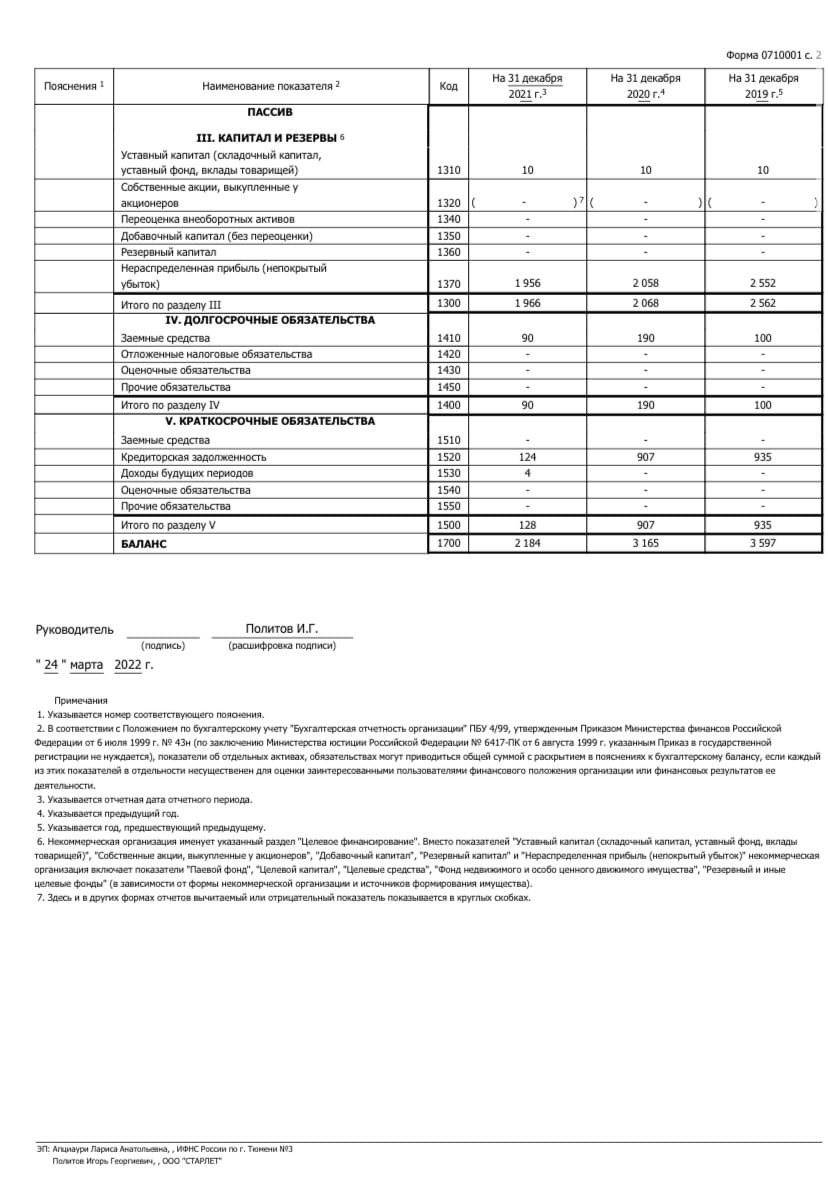

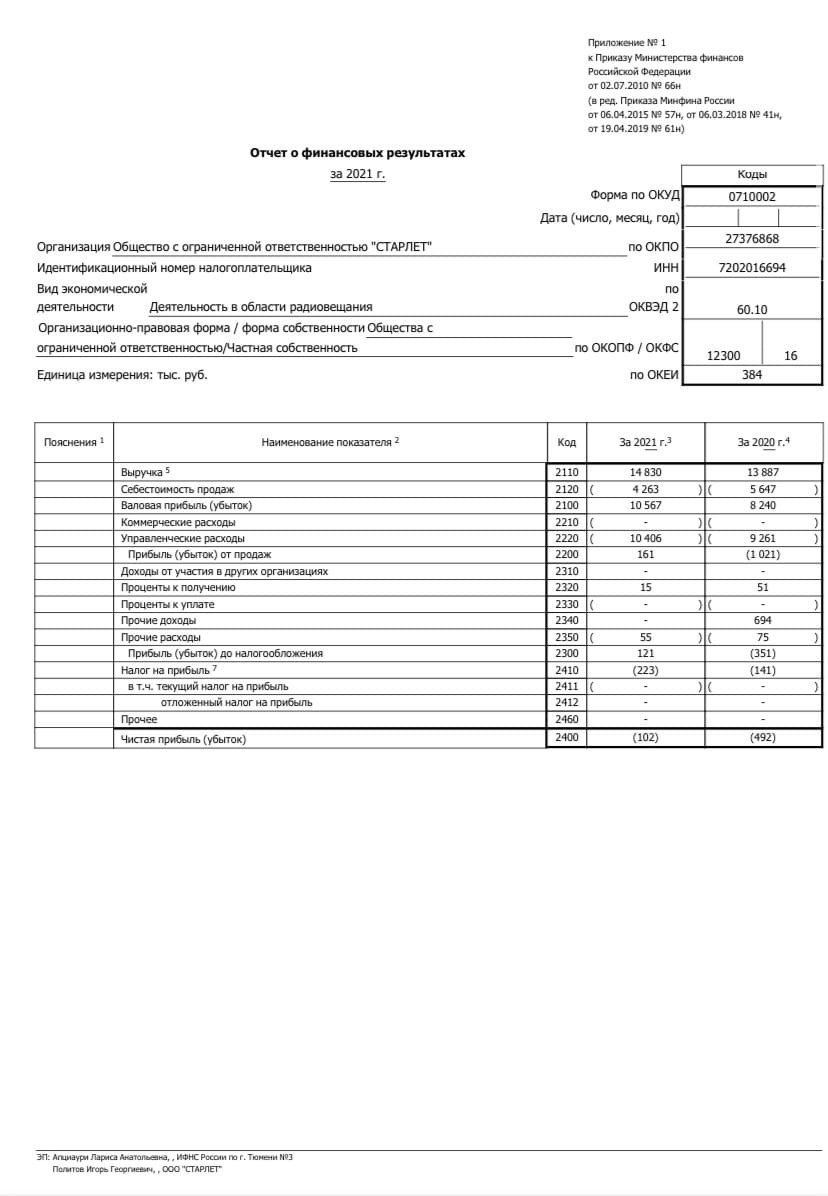

Для прочих расходов и доходов с аналогичными принципами учета по нему используется счет 91 «Сальдо прочих доходов и расходов». 2.5. Бухгалтерская отчетность Бухгалтерский баланс – это один из важнейших финансовых документов любого предприятия, который наряду с отчетом о прибылях и убытках может раскрыть инвестору массу важной информации о предприятии. Анализ бухгалтерского баланса – это важнейший этап финансового анализа предприятия. На этом этапе аналитик отвечает на следующие вопросы: какова финансовая устойчивость предприятия; есть ли у предприятия проблемы с ликвидностью; насколько эффективно предприятие использует заемный и собственный капитал; какова структура активов предприятия и другие. Бухгалтерская отчетность — это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности. В состав бухгалтерской отчетности входят следующие формы: Бухгалтерский баланс — форма №1. Характеризует финансовое положение организации по состоянию на отчетную дату (Приложение № 2); Отчет о прибылях и убытках — форма №2. Характеризует финансовые результаты деятельности организации за отчетный период; Отчет об изменениях капитала — форма №3. Характеризует об изменениях в капитале (уставном, резервном, добавочном) организации; Отчет о движении денежных средств — форма №4. Отражает сведения о потоках денежных средств с учетом их остатков на начало и конец отчетного периода в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности. Приложение к бухгалтерскому балансу – форма № 5. В них расшифровываются статьи баланса и отчёта о прибылях и убытках; Отчет о целевом использовании полученных средств — форма № 6. При составлении бухгалтерской отчетности организация руководствуется нормами Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 № 43н, Положения по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011, утвержденного Приказом Минфина России от 02.02.2011 № 11н, а также требованиями к раскрытию информации в бухгалтерской отчетности, содержащимися в других положениях по бухгалтерскому учету. Приложения к бухгалтерскому балансу и отчету о финансовых результатах (Приложение № 3) составляются в случае, если в них необходимо привести информацию, без которой невозможно оценить финансовое положение или финансовые результаты деятельности организации. (Основание: п. 6 Приказа Минфина России от 02.07.2010 № 66н) Таблица 2.2 Анализ ликвидности баланса ООО «Старлет»

Из расчетов таблицы делаем вывод, что анализ ликвидности баланса ООО «Старлет» не был абсолютно ликвидным не в 2020 г., не в 2021 г., поскольку из четырех неравенств в 2020 г. и в 2021 г выполняется только два. У предприятия в 2020 году наиболее ликвидных активов было больше чем наиболее срочных обязательств на 789 тыс. руб., быстро реализуемые активы были больше чем среднесрочные обязательства на 899 тыс. руб., медленно реализуемые активы понижали долгосрочные обязательства на 169 тыс. руб., а собственный капитал значительно превышал трудно реализуемые активы, то есть на 1421 тыс. руб. В 2021 году у предприятия медленно реализуемые активы были пониженные по сравнению с долгосрочными обязательствами на 90 тыс. руб., а собственный капитал значительно превышал трудно реализуемые активы на 1852 тыс. руб. Для анализа платежеспособности предприятия нам нужно рассчитать коэффициенты ликвидности: Таблица 3.2 Коэффициенты ликвидности

Делаем выводы, что: Коэффициент абсолютной ликвидности в 2020 и 2021 году превышали минимально допустимые значения (0,2-0,25), это показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Коэффициент критической ликвидности значительно превышает минимально допустимое значение (0,7), это показывает какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Коэффициент текущей ликвидности превышает свое нормативное значение (2,0), это говорит о том, что предприятие имеет достаточно средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Коэффициент общей ликвидности больше своего нормативного значения (1,0). Этот показатель оценивает изменения финансовой ситуации на предприятии с точки зрения ликвидности. Все коэффициенты в 2021 году повысились, по сравнению с 2020 годом, но все-таки в 2020 году показатели превышали минимально допустимые значения. ЗАКЛЮЧЕНИЕ В период прохождения производственной практики в ООО «Старлет» были значительно расширены профессиональные навыки, необходимые специалисту по бухгалтерии и экономике. В ходе практики собраны данные и информация для объективной характеристики предприятия. Также проведен общий анализ работы организации. В процессе прохождения учебной практики я: Ознакомилась с организацией предприятия, его структурой, технологией, основными функциями производственных и управленческих подразделений, учредительными документами, составить краткую экономико-организационную характеристику предприятия. Ознакомилась с учетной политикой предприятия и внутренними нормативными документами, изучила организацию бухгалтерского учета на предприятии. По окончанию производственной практики была освоена методика составлению бухгалтерской отчетности и её анализа, изучены законодательно-нормативные документы и инструкции по заполнению бухгалтерской отчетности, сопоставлена теоретическая информация с практикой и приобретены навыки самостоятельно заполнять формы бухгалтерской отчетности и анализировать финансовое состояние предприятия с помощью предоставленных в них данных. СПИСОК ЛИТЕРАТУРЫ Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 26.03.2022) Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. от 30.12.2021) // Официальный интернет-портал правовой информации. Режим доступа: Консультант плюс. Приказ Минфина России от 06.10.2008 № 106н (ред. от 07.02.2020) «Об утверждении положений по бухгалтерскому учету» (вместе с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)). Приказ Минфина России от 1 декабря 2010 года № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений и Инструкции по его применению» (в ред. от 28.12.2018). Режим доступа: Консультант плюс. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н) в ред. Приказа Минфина РФ от 24.12.2010 N 186н. Алисенов, А. С. Бухгалтерский финансовый учет : учебник и практикум для бакалавриата и специалитета / А. С. Алисенов. – 2-е изд., перераб. и доп. – М. : Издательство Юрайт, 2019. Бочкарева И. И. Бухгалтерский финансовый учет: Учебник / И.И. Бочкарева, Г.Г. Левина; Под ред. Я.В. Соколова. – М.: Магистр, 2018. – 570 с. Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. - Рн/Д: Феникс, 2017. Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, НИЦ ИНФРА-М, 2018. Войтовский Н.В., Калинина А.П. Комплексный экономический анализ предприятия. СПб.: Питер, 2020. 576 с. Гомола А.И. Бухгалтерский учет: Учебник / А.И. Гомола. — М.:Академия, 2019. — 128 c. Гончарова Н.М. Бухгалтерский учет. Краткий курс: Учебное пособие /Н.М. Гончарова. — М.: Форум, 2018. 13. Сотникова Л. В. Бухгалтерский учет и отчетность. (Бакалавриат, Специалитет). Учебное пособие. — М.: КноРус, 2021.

Окончание приложения № 1  Приложение № 2  Окончание приложения № 2    Приложение № 3  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||