Управленческий анализ в торговле. 1. Предмет,цели и задачи управ. Анализа в торговле

Скачать 215.5 Kb. Скачать 215.5 Kb.

|

|

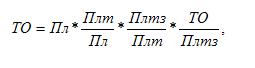

1.Предмет,цели и задачи управ. Анализа в торговле Торговая деятельность Этой отрасли присущи следующие основные особенности: В торговле не производятся добавленная стоимость, готовый продукт. Торговые фирмы работают с уже завершенными, готовыми к употреблению товарами. Основным результатом деятельности будет товарооборот, оптовый или розничный, а не выручка от реализации продукции. Основные и оборотные средства функционируют в сфере обращения, а не производства, и имеют структуру, отличную от промышленных предприятий. В составе основных фондов наиболее важную роль играют торговые площади и торговое оборудование (витрины, холодильные установки, ККМ). Наиболее важной составляющей оборотных активов являются товарные ресурсы. Структура источников формирования средств в торговле также имеет свои особенности: низкая величина и доля уставного капитала;отсутствие или крайне низкая абсолютная и относительная величина долгосрочных привлеченных средств;краткосрочные коммерческие кредиты и кредиторская задолженность поставщикам как две основные статьи текущих пассивов. В торговых предприятиях (организациях) ассортимент Основными задачами анализа деятельности предприятий торговли являются: контроль за динамикой выполнения плана товарооборота; изучение факторов, оказавших влияние на его объем и структуру, а также на издержки обращения; вскрытие резервов дальнейшего развертывания товарооборота и улучшение обслуживания населения. Основные данные для проведения анализа содержатся в: бизнес-плане; данных бухгалтерского учета и отчетности (товарные отчеты, учетные регистры о движении и остатках товаров и т.д.); формах статистической отчетности (форма № П-1 «Сведения о производстве и отгрузке товаров и услуг», форма № 1 — торговля «Обследование розничной продажи отдельных товаров в разрезе ассортиментных групп», форма № 1 торг (сеть) «Сведения о наличии сети оптовой и розничной торговли») и т.д. 2. Значение, задачи и информационное обеспечение анализа розничного товарооборота Розничный товарооборот является одним из основных показателей, по которому оценивается экономическая, социальная и другая деятельность предприятий торговли. Он включает продажу товаров населению для личного потребления, а также предприятиям и учреждениям за наличный и безналичный расчет — для коллективного потребления и текущих хозяйственных нужд. В настоящее время население республики расходует на покупки товаров примерно 80 % своих денежных доходов и через розничный товарооборот получает около 90 % фонда личного потребления. Розничный товарооборот должен изучаться и оцениваться как в действующих (продажных), так и в сопоставимых ценах. Проводя анализ, следует установить, как развивается розничный товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование потребностей, эстетических вкусов людей, их благосостояние. Основные задачи розничного товарооборота: проверка выполнения планов (прогнозов) товарооборота, удов-летворения покупательского спроса на отдельные товары, освое-ния долгосрочных нормативов по показателям торговой деятельности; определение тенденций экономического и социального развития предприятий розничной торговли; установите обоснованности, напряженности, оптимальности планов; изучение, количественное измерение и обобщение влияния фащ| торов на выполнение плана и динамику розничногатхшарообсЩ рота; комплексная оценка торговой деятельности предприятш1§| выявление путей, возможностей и резервов роста товарооборот та, повышения качества обслуживания покупателей, эффективности использования материально-технической базы торговли, товарных и трудовых ресурсов; разработка оптимальных стратегических и тактических управ* ленческих решений по развитию розничного товарооборота торгового предприятия. В процессе анализа розничного товарооборота используют данные планов, бизнес-планов предприятия, бухгалтерской и статистической отчетности, текущего учета, норм, нормативов, тактических и страте- гических прогнозов экономического и социального развития, внеучетные источники информации, материалы личных наблюдений и хронометража. При машинной обработке экономической информации используют данные машинограмм, или информация непосредственно считьгваетея с дисплеев и других технических средств. Основными формами статистической отчетности, используемыеми при анализе розничного товарооборота, являются форма №1-торг«Отчет о товарообороте и запасах товаров» (срочная, месячная), форма № 3-торг (краткая) «Отчет о продаже и запасах товаров (срочная, месячная), форма № 3-торг «Отчет по розничной торговле(полугодовая и годовая). Информацию о розничном товарообороте за месяц можно взять из регистров бухгалтерского учета по счету «Реализация», данных ста-тисгического и оперативного учета развития товарооборота и движения товаров. Особо следует выделить нормативно-правовые источники информации, используемые при анализе хозяйственной деятельности. К ним относятся нормативные, справочные и инструктивные материалы государственных органов управления, вышестоящей организации, утвержденные нормы, нормативы, тарифы, ставки, цены и т.п. Широко исяюльзуются при проведении анализа электронные источники информации (электронные базы данных, справочники на электронных носителях, машинограммы,интернет. 3.Анализ состава и структуры розничного т/о. Состав розничного товарооборота включает: выручку от реализации продовольственных и непродовольственных товаров через розничную торговую сеть (магазины, ларьки, палатки), через сеть торговых автоматов или использования развозной или разносной торговли; продажу товаров населению в кредит с рассрочкой платежа; товарооборот предприятий общественного питания, реализующих полуфабрикаты, продукцию собственного производства, покупные товары; продажу печатных изданий (книг, газет, журналов), в том числе и по подписке; выручку от реализации медикаментов в аптеках; продажу товаров различным организациям, учреждениям, предприятиям для их непроизводственного потребления и другие виды продаж. Структура (или ассортиментный состав) товарооборота включает в себя продовольственные и непродовольственные товары, реализуемые конкретным торговым предприятием. Эти товары делят на ассортиментные группы и подгруппы и при дальнейшей детализации рассматривают виды, сорта, модели, размеры. К показателям, характеризующим товарооборот торгового предприятия, относят: объем товарооборота в стоимостном выражении в текущих и сопоставимых ценах, ассортиментную структуру по отдельным товарным группам (в рублях и процентах), однодневный товарооборот, товарооборот в расчете на одного работника, в том числе на работника прилавка (торговой группы), время обращения товаров в днях и скорость товарооборота (число оборотов). Анализ показателей товарооборота позволяет установить основные качественные и количественные показатели работы торговой организации в текущем периоде. По результатам анализа можно судить, в какой степени выполнен прогноз продаж и удовлетворен покупательский спрос, чем были вызваны изменения в товарообороте за отчетный период, оценить степень соответствия фактических результатов деятельности предприятия намеченной стратегии. Установив изменения в структуре товарооборота, необходимо определить причины, вызвавшие изменения товарооборота. Это является важнейшим моментом анализа товарооборота. Здесь можно использовать формулу балансовой увязки показателей товарооборота: 31 + П = ТО+ В + Е + У + 32, где 31 – товарные запасы на начало планируемого периода; П – поступление товаров; ТО – реализация (продажа) по общему объему и по отдельным товарным группам; В – выбытие товара (возврат на склад или передача в другой отдел); Е – естественная убыль; У – уценка товаров; 32 – товарные запасы на конец периода. Влияние на объем товарооборота показателей товарного баланса можно рассчитать балансовым методом путем исчисления разницы между фактическими и плановыми (базисными) величинами. Анализ товарооборота завершается выводами по итогам и определением перспектив роста общего объема и изменений структуры реализации товаров. Выводы, обобщения и предложения используются при разработке прогноза продаж и как действенное средство хозяйственного руководства, посредством которого осуществляется контроль и разрабатываются меры, обеспечивающие неуклонный рост товарооборота. 4.Анализ выполнения плана и динамики розничного товарооборота Розничный товарооборот торгового предприятия является составной частью товарооборота города и в определенной мере покрывает покупательные фонды населения. В связи с этим выполнение плана и динамику товарооборота предприятия следует изучать во взаимосвязи с анализом развития розничного товарооборота города и покупательной способности населения. Такой анализ помогает выявить положительные и отрицательные стороны в торговой деятельности предприятия и разработать меры по росту товарооборота, улучшению ассортимента реализуемых товаров, повышению качества обслуживания покупателей. Одновременно исследуют закономерности развития розничного товарооборота на душу населения. Сравнение фактических объемов среднедушевой реализации с физиологическими нормами потребления на душу населения по продовольственным товарам и рациональными нормами — по непродовольственным позволяет изучить и оценить степень удовлетворения потребностей населения в материальных благах. Однако на практике нередко изучают не общий объем розничного товарооборота, а за вычетом НДС и других налогов, взимаемых из выручки от розничной реализации товаров, что теоретически и практически является необоснованным. Анализ динамики товарооборота проводят не только в сравнении с данными прошлого года, но и с фактическими показателями за ряд лет (в действующей и сопоставимой оценках). В странах с развитой рыночной экономикой анализ динамики показателей хозяйственной деятельности предприятий обычно проводят по данным за 5-10 и более лет, в странах СНГ — за 3-5 лет. При анализе динамики товарооборота и других показателей хозяйственной деятельности предприятий необходимо определить и изучить среднегодовой темп его роста и важно правильно определить базисный год. Базисный год может быть начальным для развития определенных тенденций, оказывающих значительное влияние на изучаемые показатели, или годом, в котором произошли организационно-структурные изменения в составе предприятия (торговой организации). Анализ выполнения плана и динамики розничного товарооборота проводят не только за год, но и по кварталам, месяцам и за более короткие промежутки времени. Это помогает установить, как ритмично развивается розничная реализация, равномерно удовлетворяется спрос покупателей на товары. 5.Анализ равномерности и ритмичности продаж в розн. Торг. Организации Для определения равномерности развития розничного товарооборота в торговой организации целесообразно составлять графики выполнения плана по месяцам,исчислить и проанализировать коэффициенты ритмичности и равномерности выплнения плана реализации товаров. Коэффициент ритмичности определяют отношением числа периодов ,за которые выполнен план ,к их общему количеству. Для определения коэффициента равномерности необходимо рассчитать среднее квадратическое отклонение (b) и коэффициент вариации (v): B=√(∑(x-x1)/n) , v=b*100/x1 Где х-процент выполнения плана за каждый месяц или квартал Х1-процент выпонения плана по анализируемому показателю за год n-число месяцев изучаемого периода Среднее квадратическое отклонение позволяет изучить и оценить колебание в развитии анализируемого показателя.По коэффициенту вариации можно проанализировать неравномерность развития исследуемого показателя.Проанализировать на сколько равномерным было выполнение плана розничного товарооборота за отчетный год можно исходя из формулы Критм=100-v Анализ выполнения плана и динамики розничного товарооборота проводят не только за год,но и по кварталам,месяцам и за более короткие промежутки времени.Это помогает установить, как ритмично развивается розничная реализация,равномерно удовлетворяется спрос покупателей на товары. 7.Анализ и оценка состояния материально-технической базы предприятий розничной торговли. Под материально-технической базой прежде всего имеются ввиду основные средства(фонды).В торговле по принадлежности они подразделяются на собственные и арендованные.В процессе анализа основные средства должны изучатся комплексно,независимо от их принадлежности. Анализ материально-технической базы торговли обычно начинают с изучения и оценки состава и структуры производственных основных средств. Для оценки состояния основных средств и их влияния на торгово-производственные процессы определяют следующие показатели: 1. коэффициент физического износа основных средств, рассчитываемый отношением суммы износа к первоначальной или восстановительной их стоимости; 2. коэффициент обновления, определяемый отношением суммы вновь поступавших основных средств за год (или за более длительный период) к их остатку на конец года; 3. коэффициент выбытия, определяемый отношением выбывших основных средств за год (или за более длительный период) к их остатку на начало года; 4. коэффициент прироста основных средств, исчисляемый отношением суммы их прироста за год к остатку основных средств на начало года; 5. долю активной части производственных основных средств в обшей их стоимости, которая характеризует технический уровень торгового предприятия; 6. показатель фондовооруженности труда, рассчитываемый отношением среднегодовой стоимости производственных основных средств к среднесписочной численности работников; 7. показатель технической вооруженности труда, определяемый от-ношением среднегодовой стоимости активных производственных основных средств к среднесписочной численности работающих. Анализ этих показателей обычно проводят в динамике ,так как на практике отсутствует планово-нормативная информация. В процессе анализа также изучается как развивается материально-техническая база торговли,своевременность ввода в действие построенных основных средств,устанавливаются причины нарушения сроков строительства и ввода в действие магазинов,другой торговой сети,развозной и разносной торговли,принимаются меры по развитию и повышению эффективности ее использования. 8.Анализ рациональности использования торговых площадей Состояние, развитие и эффективное использование основных фондов оказывают влияние на выполнение плана и динамику товарооборота. При анализе изучают состав и структуру основных фондов, обеспеченность организации основными средствами и дают оценку эффективности их использования. При анализе основных средств обычно используют показатели, связанные с эффективностью использования площадей и складской емкости. Для характеристики использования площадей в торговле все площади подразделяют на общую, торговую и площадь торгового зала. В ходе анализа изучают структуру имеющихся площадей для чего находят доли торговой площади и площади торгового зала в общей площади. Для оценки эффективности использования торговых площадей используют показатель размера товарооборота на единицу площади. Для оценки рациональности использования площадей складов определяют показатель товарных запасов на 1м2 общей или складской площади. В процессе анализа эффективности использования основных фондов в сфере товарного обращения рассчитывают влияние изменения состава и структуры площадей и эффективности их использования на изменение объема товарооборота (ТО) с помощью формулы ТО = Пл * (ТО / Пл) Если разделить площадь по структуре, то  где Плтз – площадь торгового зала, Пл – общая площадь магазина, Плт – торговая площадь. 9.Факторный анализ влияния состава, соотношения площадей торг.организации на величину РТО На предприятиях торговли площадь обычно подразделяют на общую, торговую, площадь торгового зала. Общая площадь магазина включает торговую, рабочую и вспомогательную площадь. Её определяют как сумму площадей всех этажей, измеренных в пределах внутренней поверхности наружных стен, площадей, антресолей и переходов в другие здания. Торговая площадь магазина выражает сумму площадей торгового зала, залов отдела заказов и кафетерия, помещений для оказания услуг покупателям, включая площадь демонстрационного зала. При анализе находят соотношения указанных площадей по правилу нахождения удельного веса, описанному для расчёта соотношений располагаемой, производственной и занятой оборудованием площади. Рост площади предприятия свидетельствует о расширении материально-технической базы. Однако здесь нужно учитывать правила соотношения торговой и общей площади. Опережение в росте общей площади в сравнении с торговой считается нерациональным. О степени рационального использования торговой площади можно судить по показателю розничного товарооборота, приходящегося на единицу площади. Величину товарооборота на единицу площади определяют отдельно по общей, торговой и площади торгового зала как отношение объёма продаж к величине соответствующей из перечисленных площадей. В оптовой торговле этот показатель исчисляется на единицу складской или холодильной ёмкости делением товарооборота на одну из величин ёмкостей (руб./м3). Можно также определять товарооборот на одно рабочее место делением объёма реализации на количество рабочих мест. Для оценки рациональности использования площади, кроме того, исчисляют показатель товарных запасов на 1 м2 общей или складской площади. Рост этого показателя свидетельствует о более эффективном использовании площади для хранения, но отрицательно влияет на эффективность использования товарных запасов (товарооборачиваемости). Поэтому на предприятиях или их подразделениях, специализирующихся на хранении товаров увеличение товарных запасов на единицу площади положительно характеризует использование складских площадей. В розничной торговле операции по хранению, по возможности, должны сводиться к нулю. Магазину следует добиваться роста объёма продаж, освобождаясь, насколько это возможно, от функций хранения, увеличивающих издержки обращения. Поэтому рост товарных запасов на единицу площади может отрицательно влиять на финансовый результат розничного торгового пред В факторном анализе использования состава площади магазина рассчитывают также влияние названных факторов на эффективность использования общей площади. Эффективность, как было сказано, характеризуется здесь размером товарооборота в расчёте на один квадратный метр рассматриваемой площади.приятия. |