Банковское дело - теория - ответы на вопросы. 1. В чем специфика банковской деятельности

Скачать 475.5 Kb. Скачать 475.5 Kb.

|

|

1. В чем специфика банковской деятельности? Банк как специфическое предприятие производит товар особого рода в виде денег, платежных средств и других услуг особого рода, например, предоставляет кредит как сумму денег (краткосрочный кредит) и как капитал (долгосрочный). Особенности деятельности банка:

Банк – предприятие или денежно-кредитный институт, осуществляющий регулирование платежного оборота в наличной и безналичной формах. Банковский продукт – кредиты, платежные средства. 2. Чем банк отличается от небанковской кредитной организации? В соответствии с ФЗ № 395-1 «О банках и банковской деятельности»: Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции, предусмотренные ФЗ № 395-1. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество. Может быть 2 видов:

Таким образом, одно из отличий состоит в перечне осуществляемых операций. К банковским операциям кроме перечисленных трех также относятся: 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). Второе отличие – размер уставного капитала. Для получения лицензии уставный капитал (является составной часть собственного капитала) новой кредитной организации должен быть:

3. Перечислите виды банковских лицензий В статье 13 ФЗ "О банках и банковской деятельности" предусмотрен порядок выдачи банковских лицензий и санкции за работу без такой лицензии. Выдается Банком России. Банковская лицензия - это разрешение в форме индивидуально определенного документа Банка России, выданное банку или небанковской кредитной организации в подтверждение их соответствия требованиям, предъявляемым для осуществления указанных в нем банковских операций, и обязывающее к проведению этих операций. Первичные лицензии. Вновь созданным путем учреждения банкам могут быть выданы следующие виды лицензий:

Вторичные лицензии. Лицензии, выдаваемые в порядке расширения деятельности кредитной организации, предоставляются тем действующим кредитным организациям, которые желают увеличить круг выполняемых ими банковских операций. После истечения 6 месяцев с момента получения первичной лицензии банку могут быть выданы следующие виды лицензий:

Вторичные лицензии, которые могут быть выданы банку, с момента государственной регистрации которого прошло не менее двух лет:

Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте может быть выдана банку при наличии у него лицензии на право осуществления банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц) или одновременно с ней. Генеральная лицензия, содержащая все возможные банковские операции, является основной. Однако она может быть выдана банку, имеющему лицензии на осуществление всех банковских операций со средствами в рублях и иностранной валюте, а также выполняющему установленные нормативными актами Банка России требования к размеру собственных средств (капитала). 4. Каким образом связана организационная структура банка со стратегией его развития? При изменениях в стратегии развития банковского бизнеса должна меняться и организационная структура банка. Обычно изменение стратегии фиксируется в таких документах, как Основные направления деятельности или Стратегические планы банков. В различных банках могут выдвигаться задачи "реорганизации структуры банка с выделением в ней центров доходов, расходов и многовалютных расчетов", "реформирования функциональных комитетов с целью повышения эффективности и оперативности принимаемых ими решений", "объединения усилий сотрудников и структурных подразделений в интересах достижения приоритетных целей банка" и т.д. Прежде чем спроектировать эффективную банковскую организацию важно учитывать всю систему стратегий, функций, операций, услуг и денежных потоков банковского учреждения. В связи с усилением и усложнением конкуренции в банковской системе России, а также резким ускорением процессов изменения в окружающей среде, ключевую роль в выработке и проведении политики взаимодействия банков с окружением играют вопросы долгосрочной стратегии. Стратегическое планирование является сегодня одним из пяти наиболее важных направлений эффективного управления современного банка наряду с маркетингом, технологическим и финансовым контролем и клиентским обслуживанием. Практически все банки создают свою стратегию, но далеко не у каждого она принимает официальные формы, четко формулируется и доводится до всех уровней. Таким образом, связь структуры банковской организации со стратегическим выбором проявляется в том, что при проектировании эффективной банковской организации важно учитывать всю систему стратегий, функций, операций, услуг и денежных потоков банковского учреждения. В том числе, и на какого потребителя ориентирован банк, на каком рынке он собирается работать. Так переход банка от стратегии, ориентированной на "изготовление" финансовых продуктов к стратегии, ориентированной на удовлетворение потребностей клиентов, требует от него радикального перепроектирования и изменения основных функций своей деятельности. Структурная и властная схемы такого банка, образно говоря, должны быть перевернуты "с ног на голову". О том, что стратегия банка и его организационная структура тесно связаны, свидетельствует история появления новых типов организационных структур. Так, в условиях локальных рынков и отсутствия конкуренции повсеместно преобладали линейно-функциональные структуры управления банком. Усиление конкуренции на рынке банковских услуг и превращение его в клиенто-ориентированный привело к пересмотру банковских стратегий и потребовало не просто создания дополнительного подразделения (ответственного за маркетинг), но и проведения перестройки с учетом маркетинговой философии всей структуры банка. Так появились банки с функциональной структурой по группам услуг. Впоследствии (при делегировании полномочий таким группам в силу значительного роста размеров и невозможности в дальнейшем эффективно осуществлять централизованный контроль) возникли дивизиональные структуры. Усиление тенденции к концентрации финансового капитала привело к появлению стратегий слияний и поглощений (с целью расширения масштабов бизнеса, сокращения издержек, повышения рентабельности, диверсификации рисков), что выразилось в образовании банковских групп (холдинг-компаний). Развернувшиеся в последнее время процессы глобализации мировой экономики (что в первую очередь отражается на финансовом секторе) значительно усложнили внешнюю среду банков. Появились стратегии адаптации и управления внешней средой банков, что привело к появлению так называемых адаптивных организационных структур. Стратегия оказывает заметное влияние на выбор организационной структуры. Однако совсем не обязательно менять структуру каждый раз, когда организация переходит к реализации новой стратегии. Однако совершенно обязательно установить то, насколько существующая организационная структура соответствует стратегии, а уже потом, если это необходимо, провести соответствующие изменения. 5. Что такое «стабильные» и «не стабильные доходы»? Банковские доходы можно подразделить на стабильные и нестабильные доходы. Стабильными доходами являются такие доходы, которые являются постоянными для банка на протяжении относительно длительного периода времени (1-2 года) и в этой связи могут планироваться на перспективу. К стабильным доходам в практике банка обычно относятся доходы от основной деятельности. Процентные доходы, то есть доходы от платного размещения собственных и привлеченных средств. В основном эти доходы от предоставления кредитов клиентам или от размещения временно свободных денежных средств в центральном и коммерческих банков, а также процентные доходы от вложений в долговые обязательства. Сюда относятся также доходы от учетных, лизинговых, факторинговых и форфейтинговых операций. Общее у всех источников процентных доходов то, что они связаны с предоставлением денежных средств во временное пользование третьим лицам и приносит доход в виде процентов на вложенную сумму К нестабильным доходам относятся доходы от валютных операций, от операций с ценными бумагами на финансовых рынках. В практике функционирования коммерческих банков обязательным условием их успешной работы является преобладающее увеличение доходов за счет стабильных источников при незначительной доле доходов за счет нестабильных источников. Не процентные доходы включают в себя комиссионные доходы, доходы от операций на финансовых рынках, доходы от переоценки средств в иностранной валюте. К основным услугам, которые приносят банкам комиссионные доходы, можно отнести: расчетно-кассовое обслуживание юридических и физических лиц, операции с пластиковыми картами, предоставление банковских гарантий, банковское обслуживание валютных контрактов клиентов, брокерские и депозитарные услуги на рынке ценных бумаг. Кроме того, банк может получать доходы от переоценки средств в иностранной валюте Еще один важный источник доходов, – это доходы от операций на финансовых рынках, то есть, от купли-продажи ценных бумаг, иностранной валюты, драгоценных металлов. Эти операции по сути являются торговыми и осуществляются по принципу «дешевле купить – дороже продать». Кроме того существует Рынок драгоценных металлов, Рынок финансовых деривативов Доходы от побочной деятельности включают в себя доходы от оказания услуг не банковского характера, от участия в деятельности предприятий и организаций, от сдачи в аренду и от реализации помещений, машин, оборудования, а так же доходы организаций банка. Дополнительные доходы банки могут получать также от коммерческой деятельности своих вспомогательных подразделений. Например, если банк имеет собственную рекламную службу , он может оказывать рекламные услуги своим клиентам. Прочие доходы

6. Что такое «процентная маржа»? «процентный спрэд»? Чистая процентная маржа - показатель прибыльности банка - разница между средней процентной ставкой, получаемой по кредитам и инвестициям, и средней ставкой, уплачиваемой по обязательствам и капиталу. Чистая процентная маржа - соотношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Спрэд процентный Разница между средними процентными ставками по активам и пассивам, приносящая проценты. 7. Порядок формирования прибыли коммерческого банка Прибыль – главный показатель результативности работы банка. В экономической литературе прибыль банка определяется как разница между его валовым доходом и общей суммой расходов за определенный период, нарастающим итогом за год. Зачастую ее определяют как банковскую маржу, то есть суммарную величину процентов полученных от клиентов по размещенным ресурсам за минусом процентов уплаченных банком клиентам по вкладам и депозитам. Однако банковская прибыль формируется не только за счет процентов, имеет и другие источники. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развитие повышения качества банковских услуг. В соответствии с имеющейся группировкой доходов и расходов коммерческого банка валовая прибыль банка подразделяется на: - Операционную прибыль, равную разнице между суммой операционных доходов и расходов - Процентную прибыль – превышение полученных банком процентных доходов над процентными расходами - Комиссионную прибыль – превышение комиссионных доходов над комиссионными расходами - Прибыль от операций на финансовых рынках – разница между доходами и расходами от этих операций - Прочую операционную прибыль – разница между прочими операционными доходами и прочими операционными расходами - Прибыль от побочной деятельности – доходы от побочной деятельности за вычетом затрат на её осуществление - Прочую прибыль – разница между прочими доходами и прочими расходами Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней – процентная прибыль. Балансовая прибыль отражает лишь промежуточный финансовый результат банка в отчетном периоде. Конечным финансовым результатом является чистая прибыль коммерческого банка, представляющая собой остаток доходов банка после покрытия всех расходов, в том числе и непредвиденных, формирование резерва, уплаты налогов из прибыли. Действующими правилами ведения БУ в кредитных организациях предусмотрен следующий порядок расчета чистой прибыли. Чистые процентные и аналогичные доходы = проценты полученные и аналогичные доходы – проценты уплаченные и аналогичные расходы Чистые комиссионные доходы = комиссионные доходы – комиссионные расходы Текущие доходы = чистые процентные и аналогичные доходы + чистый комиссионный доход + прочие операционные доходы Чистые текущие доходы до формирования резерва и без учета непредвиденных расходов = текущие доходы – прочие операционные доходы Чистые текущие доходы без учета непредвиденных расходов = чистые текущие доходы до формирования резерва и без учета непредвиденных расходов – изменение величины резервов Чистый доход до выплаты налога на прибыль = чистые текущие доходы без учета непредвиденных расходов + непредвиденные доходы – непредвиденные расходы Чистая прибыль отчетного года = чистый доход до выплаты налога на прибыль – налог на прибыль – отсроченный налог на прибыль – непредвиденные расходы после налогообложения Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам банка, называют капитализируемой прибылью. 8. Перечислите депозитные способы привлечения средств Депозиты составляют основную часть привлеченных ресурсов коммерческих банков. Они представляют собой денежные средства, внесенные в банк его клиентами — юридическими и физическими лицами. Существует достаточно много разновидностей банковских счетов, средства на которых классифицируют как депозиты. Эти счета могут различаться по целям их открытия, режимам функционирования и другим признакам. Разнообразие условий и способов привлечения средств в депозиты связано со стремлением банков в условиях достаточно жесткой конкуренции на рынке банковских ресурсов обеспечить режим максимального благоприятствования различным категориям клиентов и одновременно получить для себя стабильный приток ресурсов. По экономическому содержанию депозиты можно разделить на несколько групп депозиты до востребования, срочные депозиты и сберегательные вклады. Основной характеристикой всех депозитов до востребования является возможность их владельцев без предварительного уведомления пользоваться этими средствами: производить за счет них платежи и перечисления; получать их часть для использования на разрешенные законодательством цели в виде наличных средств; осуществлять их депонирование и даже полное изъятие. Для клиентов эти счета являются достаточно удобными в связи с их высокой ликвидностью, а к недостаткам можно отнести то, что, как правило, по таким счетам банки начисляют невысокие депозитные проценты либо вообще не производят их начисление. Для банка основное неудобство этих депозитов связано с достаточно высоким риском их одновременного изъятия и необходимостью поддержания большого запаса средств для расчетов по подобным обязательствам. Наиболее устойчивую часть депозитных ресурсов представляют срочные депозиты и сберегательные вклады. Под срочными депозитами понимаются денежные средства, внесенные в банк на фиксированный срок. В некоторых случаях коммерческие банки прибегают к оформлению срочных депозитов и вкладов депозитными и сберегательными сертификатами. Сберегательные счета клиентов характеризуются в основном отсутствием фиксированного срока хранения денежных средств и условия их ведения не требуют предупреждения об изъятии средств. Существует достаточно много разновидностей сберегательных и вкладных счетов. Их значение для коммерческих банков состоит в том, что с их помощью происходит мобилизация временно свободных средств населения. 9. Чем отличаются депозитные и недепозитные способы формирования ресурсной базы банка? Привлеченные ресурсы могут формироваться банками на депозитной и недепозитной основах. К депозитам относятся средства, которые размещены в банке по желанию клиентов. Депозиты – денежные средства, внесенные в банк клиентами (физическими или юридическими лицами) и используемые ими в соответствии с режимом счета и банковским законодательством. В зависимости от условий привлечения ресурсов депозитного характера и возможности их изъятия собственником депозиты подразделяются на срочные и до востребования. Депозиты составляют основную часть привлеченных ресурсов коммерческих банков. Они представляют собой денежные средства, внесенные в банк его клиентами — юридическими и физическими лицами. Существует достаточно много разновидностей банковских счетов, средства на которых классифицируют как депозиты. Эти счета могут различаться по целям их открытия, режимам функционирования и другим признакам. Разнообразие условий и способов привлечения средств в депозиты связано со стремлением банков в условиях достаточно жесткой конкуренции на рынке банковских ресурсов обеспечить режим максимального благоприятствования различным категориям клиентов и одновременно получить для себя стабильный приток ресурсов. Ресурсы недепозитного характера представляют собой средства, которые привлекаются в банк по его собственной инициативе. Ресурсы недепозитного характера образуются у банков в результате выпуска и продажи ими собственных долговых бумаг (векселей, облигаций, банковских сертификатов) или при покупке ресурсов на межбанковском рынке. В последнем случае существуют различные каналы привлечения: от коммерческих банков или от центрального банка. В зависимости от условий предоставления ресурсов Центральным банком они могут быть целевыми и использоваться коммерческими банками для кредитования конкретных проектов и клиентов или нецелевыми, которыми банки имеют право распоряжаться по собственному усмотрению. Недепозитные источники банковских средств в отличие от депозитов не носят персональный характер и не ассоциируются с конкретными клиентами банка. Они приобретаются на рынке зачастую на аукционной основе, предполагающей конкуренцию. К привлечению недепозитных ресурсов обычно прибегают крупные банки, занимающие достаточно прочное положение в банковской системе и имеющие репутацию финансово устойчивых учреждений. Недепозитные источники отличаются от депозитных. Они имеют неперсонифицированный характер, т.е. не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе; инициатива их привлечения принадлежит самому банку. Вопрос 10. Перечислите преимущества векселя перед сертификатами? Преимущества банк векселя перед банк сертификатом: • не регистрируются. • Выпускаются как в рублях, так и в иностранной валюте. • Право эмитента – банка – самостоятельно устанавливать срок погашения векселей и производить их досрочный выкуп. • Возможность выпуска векселей сериями с равными номиналами, а так же в разовом порядке на произвольную сумму. • Возможность передачи векселя по индоссаменту (передаточная надпись) физ и юр лицам • Возможность использования в качестве средства платежа в расчетах за товары и услуги между юр и физ лицами. • Возможность служить предметом залога при оформлении кредита • Надежность векселей, они являются ценными, высоколиквидными. 11. Какими документами оформляются вкладные операции клиентов банка? Из з-на «О банках и банковской деятельности»: Вклады принимаются только банками, имеющими такое право в соответствии с лицензией, выдаваемой Банком России, участвующими в системе обязательного страхования вкладов физических лиц в банках и состоящими на учете в организации, осуществляющей функции по обязательному страхованию вкладов. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. По ГК РФ: Статья 844. Сберегательный (депозитный) сертификат 1. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. 2. Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными. 3. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате банком выплачиваются сумма вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов. Статья 843. Сберегательная книжка 1. Если соглашением сторон не предусмотрено иное, заключение договора банковского вклада с гражданином и внесение денежных средств на его счет по вкладу удостоверяются сберегательной книжкой. Договором банковского вклада может быть предусмотрена выдача именной сберегательной книжки или сберегательной книжки на предъявителя. Сберегательная книжка на предъявителя является ценной бумагой. В сберегательной книжке должны быть указаны и удостоверены банком наименование и место нахождения банка (статья 54), а если вклад внесен в филиал, также его соответствующего филиала, номер счета по вкладу, а также все суммы денежных средств, зачисленных на счет, все суммы денежных средств, списанных со счета, и остаток денежных средств на счете на момент предъявления сберегательной книжки в банк. Если не доказано иное состояние вклада, данные о вкладе, указанные в сберегательной книжке, являются основанием для расчетов по вкладу между банком и вкладчиком. 2. Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении денежных средств со счета по вкладу другим лицам осуществляются банком при предъявлении сберегательной книжки. Если именная сберегательная книжка утрачена или приведена в негодное для предъявления состояние, банк по заявлению вкладчика выдает ему новую сберегательную книжку. Восстановление прав по утраченной сберегательной книжке на предъявителя осуществляется в порядке, предусмотренном для ценных бумаг на предъявителя (статья 148). Статья 836. Форма договора банковского вклада 1. Договор банковского вклада должен быть заключен в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. 2. Несоблюдение письменной формы договора банковского вклада влечет недействительность этого договора. Такой договор является ничтожным. Статья 834. Договор банковского вклада 1. По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. 2. Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором (статья 426). 3. К отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета (глава 45), если иное не предусмотрено правилами настоящей главы или не вытекает из существа договора банковского вклада. Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам. 4. Правила настоящей главы, относящиеся к банкам, применяются также к другим кредитным организациям, принимающим в соответствии с законом вклады (депозиты) от юридических лиц. 12. В чем преимущество межбанковских кредитов по сравнению с депозитными средствами? Межбанковский кредит — кредит, предоставляемый одним банком другому. Основным кредитором на рынке является Центральный Банк. Коммерческие банки выступают в роли заемщиков и кредиторов других коммерческих банков. Обычно заимствование средств осуществляется на основе разовых кредитных договоров или посредством размещения депозитов в других банках. Кредитная деятельность коммерческих банков неотделима от операций на рынке межбанковских кредитов. Получение кредитов в других банках дает возможность пополнять банковские кредитные ресурсы. При избытке ресурсов банк размещает их на межбанковском рынке, при нехватке ресурсов банк покупает их на рынке. Рынок межбанковских кредитов является важной составляющей рынка кредитных ресурсов. Кредитные отношения между коммерческими банками определяются на договорной основе путем заключения кредитных договоров, которые должны предусматривать права и обязательства сторон, с надлежащим оформлением дел по межбанковским кредитам. На практике используются следующие основные разновидности межбанковского кредита: Овердрафт по корреспондентским счетам на соответствующем счете учитываются суммы дебетовых (кредитовых)остатков на корреспондентских счетах банков на конец операционного дня; Кредиты овернайт, предоставленные (полученные) другим банкам: они предоставляются другим банкам на срок не более одного операционного дня. Этот вид межбанковского кредита используется для завершения расчетов текущего дня; Межбанковские кредиты удобны тем, что ресурсы быстро поступают в распоряжение банка- заемщика и не требуют резервного обеспечения , поскольку не являются вкладами. В российской практике депозитами называют денежные средства, внесенные в банк клиентами на определенные счета и используемые банком в соответствии с режимом счета и законодательством. К депозитам относят средства полученные банком путем заключения договора банковского счета и договора банковского вклада( депозитный договор для юр лиц и сберегательный для физ) , а также остатки средств на корреспондентских счетах других банков в данном банке. Существуют пассивные и активные депозитные операции. Пассивные депозитные операции заключаются в привлечении средств предприятий, учреждений, банков и населения во вклады на срок и до востребования. На долю депозитных операций обычно приходится до 95% пассивов. По экономическому содержанию депозиты подразделяются на три группы. 1. Срочные депозиты (с разновидностью — депозитными сертификатами) классифицируются по срокам: депозиты со сроком до 3 месяцев; от 3 до 6; от 6 до 9; от 9 до 12; свыше 12 месяцев. Недостатки срочных депозитов для клиентов — в их низкой ликвидности и невозможности использования этих средств для расчетов и платежей, а также для получения наличных. Для банка недостаток в необходимости выплаты повышенных процентов по вкладам и снижении таким образом маржи (разницы между процентом по активным и пассивным операциям). 2. Депозиты до востребования классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах: а) средства на расчетных, текущих, бюджетных счетах предприятий и организаций; б) средства на специальных счетах по хранению различных по своему целевому экономическому назначению фондов (собственные средства предприятий, предназначенные для капитальных вложений; средства предприятий в расчетах; средства на корсчетах для расчетов с другими банками; средства местных бюджетов). Депозиты до востребования наиболее ликвидные, так как их владельцы могут в любой момент использовать свои деньги, но по ним банк обязан резервировать 16% в ЦБ (в то время как по срочным вкладам свыше 12 месяцев — 10%). 13. Виды ценных бумаг, выпускаемых банком Коммерческий банк может выпускать: • акции; • облигации; • депозитные и сберегательные сертификаты; • векселя и чеки; • производные ценные бумаги (опционы, фьючерсные контракты, варранты). Существует множество разновидностей указанных выше бумаг: • эмиссионные и неэмиссионные (см. рис. 2.1); • по форме заимствования в виде документов или безналичных записей; • по срокам; • по рублевому или валютному характеру номинала; • предъявительские или именные; • по способам погашения и т.п.  Банки могут выпускать: • долговые ценные бумаги, когда ценные бумаги выпускаются на определенные срок с последующим возвратом вложенных денежных средств, например, облигации, банковские сертификаты, финансовые векселя; • долевые ценные бумаги, когда приобретается право собственно сти на долю в уставном капитале акционерного общества и другие права, например, право на получение дивидендов. Банки могут выпускать ценные бумаги именные и на предъявителя в одной из следующих форм, определяемых в учредительных документах банка и/или решении о выпуске и проспекте эмиссии: • документарные (банковские сертификаты, векселя и другие не эмиссионные ценные бумаги, а также эмиссионные ценные бумаги, вы пускаемые в наличной форме); • бездокументарные (эмиссионные ценные бумаги – акции, облигации, выпускаемые в безналичной форме); • документарные ценные бумаги на предъявителя (когда права, удостоверяемые ценной бумагой, например, векселем банка, принадлежат предъявителю этого векселя). Акция (финансы) — эмиссионная ценная бумага, предоставляющая её владельцу право на участие в управлении акционерным обществом и право на получение части прибыли в форме дивидендов. Облига́ция (лат. obligatio — обязательство; англ. bond — долгосрочная, note — краткосрочная) — эмиссионная долговая ценная бумага, владелец которой имеет право получить от эмитента облигации в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводной вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму в конкретном месте. Сберегательный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк физическим лицом, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале банка. Депозитный сертификат - это именная ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов. 14.Назовите виды пассивных операций, формирующие ресурсы коммерческого банка. Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе, позволяет выделять в его деятельности пассивные и активные операции. С помощью пассивных операций банки формируют свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы. Исторически пассивные операции играли первичную роль по отношениям к активам, так как для осуществления активных операций необходимым условием является достаточность ресурсов. К пассивным операциям относят:

Пассивные операции коммерческого банка— это совокупность операций (способов, приемов, методов), посредством которых формируются ресурсы банка. В результате таких операций увеличиваются денежные средства, находящиеся на пассивных счетах баланса банка (т.е. собственных ресурсов банка и его балансовых обязательств). Формирование пассивов является базовой задачей любого банка. Пассивные операции играют важную роль, так как именно с их помощью банки получают ресурсы для совершения активных операций. Различают выделение четыре формы пассивных операций коммерческих банков

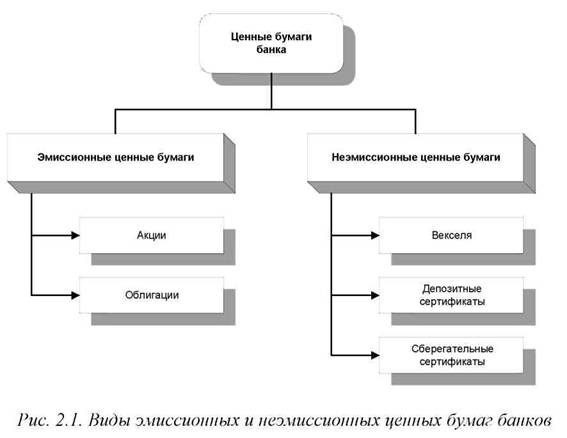

С помощью 1 и 2 форм создаются собственные ресурсы банка, 3 и 4 формы образуют привлеченные (заемные) ресурсы 15. Перечислите функции капитала. Защитная функция. Это - основная, главная функция собственного капитала коммерческого банка. Она фактически является его общим свойством. Благодаря постоянному характеру собственный капитал выступает в качестве «главного средства защиты» интересов вкладчиков и кредиторов, за счет средств которых финансируется значительная доля активов банка. Это своего рода «ремень безопасности», позволяющий им получить возмещение потерь в случае ликвидации банка. В банковской практике собственный капитал рассматривается как величина, в пределах которой банк гарантирует ответственность по своим обязательствам. Одновременно собственный капитал служит для защиты самого банка от банкротства. Имея безвозвратный характер, он позволяет банку осуществлять операции, несмотря на возникновение крупных непредвиденных убытков, компенсируя текущие потери до разрешения руководством банка возникших проблем. Не случайно, поэтому в экономической литературе его сравнивают с «амортизатором», называют «своеобразной подушкой», «деньгами на черный день» и, наконец, «конечной линией обороны». Оперативная функция. На протяжении всего периода функционирования банка его собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста. Так, новому банку для начала его работы необходимы средства для осуществления таких первоочередных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т.п. В роли стартовых средств для возмещения подобных затрат выступает образованный на этапе создания коммерческого банка его собственный капитал. В период роста любой работающий банк заинтересован как в установлении долгосрочных отношений со своей клиентурой, так и в привлечении новых платежеспособных клиентов. Это заставляет банк работать в направлении расширения спектра банковских услуг, повышения их качества, увеличения числа разработок, внедрения передовых банковских технологий, новых программных продуктов, обновления оборудования, а также проводить мероприятия структурного характера (в частности, создавать филиальную сеть как внутри региона, так и за его пределами). Финансовой базой банка, а также средством защиты его от риска, связанного с организационным ростом и развертыванием операций, служит его собственный капитал. Регулирующая функция. Настоящая функция связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой - с нормами экономического поведения, позволяющими контролировать деятельность банка. В ней, равно как и в предыдущих, воплощено защитное свойство собственного капитала банка. Последний призван оберегать коммерческий банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности, а именно - служить поддержкой равномерного, упорядоченного роста банковских активов и регулировать объем практически всех пассивных операций. 16. Какая из функций собственного капитала наиболее значима для банка? Считаю, так как размер СК не так велик, поэтому защитная и оперативная функции являются менее значимыми, короче делайте упор на то, что это больше нужно как регулятивная фигня, что в нашей банковской систему все супер!!Но можете просто сделать упор на ту функцию, которая, по вашему мнению, является более сущесвтенной, просто про нее расскажите побольше. Несмотря на незначительную долю в ресурсах коммерческого банка (в среднем около 17%), его собственный капитал выполняет ряд жизненно важных функций, которые в свою очередь выступают как составляющие собственного капитала в создании благоприятных условий для нормального функционирования банка и дальнейшего его развития. Исключение составляют вновь созданные коммерческие банки, чья деятельность по привлечению депозитов находится на начальной стадии, а также подавляющее большинство средних и мелких банков, доля собственного капитала в общей сумме ресурсов которых значительно превышает уровень, складывающийся в целом по региону. Поддержание небольшими банками доли собственного капитала на более высоком уровне связано, прежде всего, с большей вероятностью возникновения у них кризисных ситуаций и их последствиями. Защитная функция. Это - основная, главная функция собственного капитала коммерческого банка. Она фактически является его общим свойством. Благодаря постоянному характеру собственный капитал выступает в качестве «главного средства защиты» интересов вкладчиков и кредиторов, за счет средств которых финансируется значительная доля активов банка. Это своего рода «ремень безопасности», позволяющий им получить возмещение потерь в случае ликвидации банка. В банковской практике собственный капитал рассматривается как величина, в пределах которой банк гарантирует ответственность по своим обязательствам. Одновременно собственный капитал служит для защиты самого банка от банкротства. Имея безвозвратный характер, он позволяет банку осуществлять операции, несмотря на возникновение крупных непредвиденных убытков, компенсируя текущие потери до разрешения руководством банка возникших проблем. Не случайно, поэтому в экономической литературе его сравнивают с «амортизатором», называют «своеобразной подушкой», «деньгами на черный день» и, наконец, «конечной линией обороны». Оперативная функция. На протяжении всего периода функционирования банка его собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста. Так, новому банку для начала его работы необходимы средства для осуществления таких первоочередных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т.п. В роли стартовых средств для возмещения подобных затрат выступает образованный на этапе создания коммерческого банка его собственный капитал. В период роста любой работающий банк заинтересован как в установлении долгосрочных отношений со своей клиентурой, так и в привлечении новых платежеспособных клиентов. Это заставляет банк работать в направлении расширения спектра банковских услуг, повышения их качества, увеличения числа разработок, внедрения передовых банковских технологий, новых программных продуктов, обновления оборудования, а также проводить мероприятия структурного характера (в частности, создавать филиальную сеть как внутри региона, так и за его пределами). Финансовой базой банка, а также средством защиты его от риска, связанного с организационным ростом и развертыванием операций, служит его собственный капитал. Регулирующая функция. Настоящая функция связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой - с нормами экономического поведения, позволяющими контролировать деятельность банка. В ней, равно как и в предыдущих, воплощено защитное свойство собственного капитала банка. Последний призван оберегать коммерческий банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности, а именно - служить поддержкой равномерного, упорядоченного роста банковских активов и регулировать объем практически всех пассивных операций. 17. С какой целью собственный капитал банка разделен на основной и дополнительный? В чем их различие? Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала, или капитала второго уровня. В соответствии с положением Банка России от 10.02.2003 № 215-П «О методике определения собственных средств (капитала) кредитных организаций» к источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляют основу, на которой базируются многие оценки качества работы банка, и, наконец, влияют на его доходность и степень конкурентоспособности. В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться. В частности, в составе источников основного капитала банка выделяются:

• часть резерва под обесценение вложений в ценные бумаги, акций и долей участия. В состав основного капитала включаются фонды, использование которых не уменьшает величины имущества банка. Источниками дополнительного капитала банка являются:

|