Структура и особенности СН-2012. Сборник стоимостных нормативов сн2012

Скачать 138.52 Kb. Скачать 138.52 Kb.

|

|

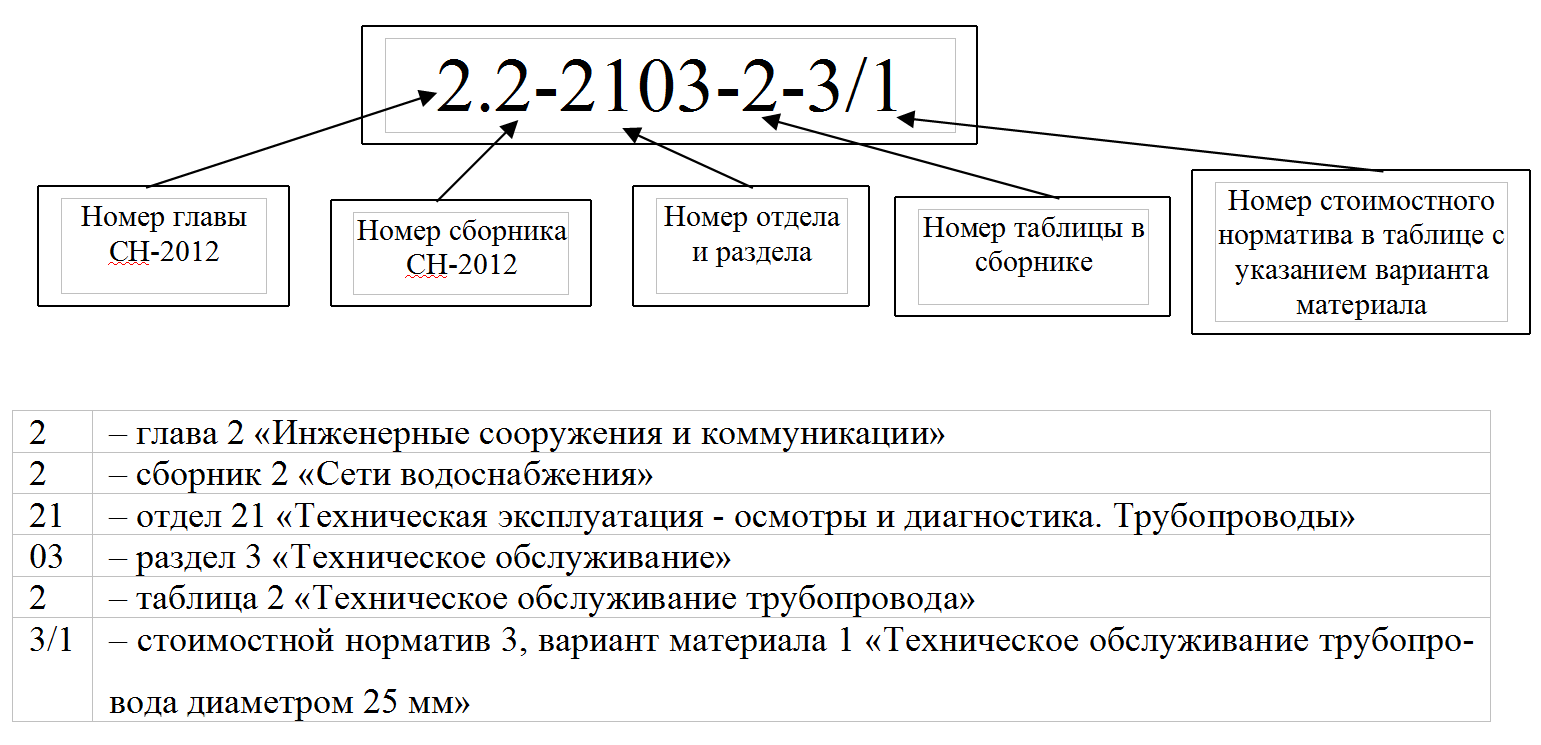

Особенности составления сметной документации на текущий ремонт, техническое обслуживание и эксплуатацию зданий и сооружений в г. Москве. Сборник стоимостных нормативов СН-2012 Общие положения по применению норм и расценок на содержание и эксплуатацию объектов городского хозяйства содержатся в Книге 19 Сборника стоимостных нормативов СН-2012 и включают в себя общие условия и принципы применения стоимостных нормативов, нормы накладных расходов и сметной прибыли, уровень заработной платы рабочих, условия применения стоимостных нормативов. Сборник СН-2012 в текущих ценах по состоянию на 01.10.2020 года предназначен для применения при определении стоимости работпо содержанию и эксплуатации зданий и сооружений городского хозяйства, содержанию памятников культурного наследия, праздничному и тематическому оформлению, для расчета начальных (максимальных) цен государственных контрактов и оценки достоверности определения сметной стоимости работ на объектах городского заказа экспертными организациями, состоит из следующих глав: Глава 1 - Здания. Глава 2 - Инженерные сооружения и коммуникации. Глава 3 - Мосты, путепроводы, эстакады. Глава 4 - Метрополитен и тоннели. Глава 5 - Содержание объектов городской среды, праздничное, тематическое оформление города. Глава 6 - Укрупненные показатели стоимости. Глава 7 - Сооружения и здания спортивные, физкультурно-досуговые, зрелищные и досугово-развлекательные и др. В стоимостных нормативах, как правило, учтён полный комплекс операций, необходимых для выполнения видов работ, установленных соответствующими нормативными документами (правилами, регламентами, инструкциями, технологическими картами и др.) на содержание и эксплуатацию строительных конструкций и инженерных систем зданий и сооружений городского хозяйства. К таким работам относятся: техническое обследование или осмотр, диагностика, мониторинг состояния строительных конструкций, инженерных сооружений, электрических сетей, аппаратуры и устройств, систем, оборудования, коммуникаций и конструкций; техническое обслуживание инженерных сооружений, электрических сетей, аппаратуры и устройств, систем, оборудования и коммуникаций; текущий ремонт строительных конструкций, инженерных коммуникаций, систем охранно-пожарной сигнализации, диспетчерского управления и контроля, технологического оборудования, электрических и слаботочных сетей, аппаратуры и устройств с заменой, вышедших из строя узлов и деталей; устройство или монтаж, выполняемые в процессе эксплуатации зданий и сооружений, элементов строительных конструкций, инженерных коммуникаций, систем, технологического оборудования, электрических сетей, аппаратуры и устройств с проведением необходимых для ввода в эксплуатацию пусконаладочных работ. 1. Определение затрат эксплуатации и перебазировки подъемно-транспортной техники Согласно п.11 Общих положений Стоимостные нормативы не учитывают затраты на эксплуатацию подъемно-транспортной техники, грузопассажирских и грузовых подъемников для подъема материалов. Стоимость их эксплуатации и перебазировки (установки и разборки) в сметах должна учитываться отдельно. 2. В стоимостных нормативах отражен среднеотраслевой уровень затрат, необходимых на выполнение полного комплекса операций по каждому виду работ. В связи с чем, вносить какие-либо изменения, связанные с технологией и организацией работ, не допускается (п. 13 Общих положений). 3. Нормативами учитываются особенности производства работ в условиях содержания и эксплуатации зданий и сооружений, связанные с затруднениями при организации рабочих мест, ограниченностью фронта работ, пониженной возможностью использования строительных машин, неудобством транспортировки материалов к рабочему месту, уборку и перемещению строительного мусора, отходов и материалов от разборки в специально отведенные места (п. 14 Общих положений). 4. Сметными ценами на материалы, изделия и конструкции предусмотрена их доставка на объект без промежуточного складирования (перевалочной базы). В тех случаях, когда техническим заданием заказчика на эксплуатацию предусматривается устройство перевалочной базы, дополнительные затраты, связанные с промежуточным складированием, должны учитываться в смете отдельным расчетом (п. 15 Общих положений). 5. Периодичность проведения работ, учтенных стоимостными нормативами на санитарную эксплуатацию (уборку), осмотр, техническое обслуживание (ТО), текущий ремонт (ТР) и замену оборудования, приборов и систем, установлена соответствующими нормативными документами (регламенты, технологические карты и др.). Стоимостными нормативами, как правило, учтено однократное выполнение работы. Иная периодичность выполнения работ оговорена в наименовании стоимостного норматива (п. 19 Общих положений). В стоимостных нормативах, где имеются указания на конкретные временные периоды (ежемесячно, ежеквартально и т.д.), показатель стоимости приводится за указанный временной период в объёмах, установленных соответствующими нормативными документами (правилами, регламентами, инструкциями, технологическими картами и др.), на содержание и эксплуатацию строительных конструкций и инженерных систем зданий и сооружений городского хозяйства. При этом при применении указанных нормативов следует иметь в виду, что, например, в стоимостных нормативах на проведение ежеквартального технического обслуживания учтены работы, выполняемые при проведении ежемесячного технического обслуживания; в стоимостных нормативах на проведение полугодового технического обслуживания учтены работы, выполняемые при проведении ежеквартального технического обслуживания; в стоимостных нормативах на проведение ежегодного технического обслуживания учтены работы, выполняемые при проведении полугодового технического обслуживания. Произвольное деление указанных стоимостных нормативов на другие временные периоды не допускается. 6. Стоимостными нормативами учтены затраты на приобретение материальных ресурсов, используемых при выполнении работ на содержание и эксплуатацию строительных конструкций и инженерных систем зданий и сооружений городского хозяйства. Стоимость основных материалов (трубы, фасонные изделия, арматура, провода, кабели, светильники, приборы, электротехнические устройства и др.), а также стоимость запасных частей и узлов оборудования, необходимых для проведения ремонтных работ или замены отдельных участков трубопроводов, систем вентиляции, электрических сетей, систем автоматизации и др., отдельных единиц оборудования, как правило, стоимостными нормативами не учтена (п. 20 Общих положений). В приложениях к отдельным сборникам глав СН-2012 приведен перечень ресурсов, учтенных и не учтенных в стоимостных нормативах 7. Стоимость работ по демонтажу и разборке. Согласно п. 22 Общих положений стоимость работ по демонтажу, разборке отдельных бетонных, железобетонных, металлических, деревянных, пластмассовых конструктивных элементов зданий и сооружений, внутренних и наружных инженерных систем и коммуникаций при отсутствии необходимых стоимостных нормативов в сборниках СН-2012 следует определять по стоимостным нормативам на их монтаж (устройство вновь), размещенных в 3-х (третьих) разделах 30-х (тридцатых) отделов соответствующих сборников СН-2012, без учета стоимости материалов, изделий и конструкций, с применением к заработной плате рабочих и затратам на эксплуатацию машин коэффициента 0,2. Состав и содержание СН-2012 Стоимостные нормативы структурированы по отделам и разделам, включены в сборники. Каждый сборник содержит техническую часть, где приведены условия, учитывающие особенности применения включённых в сборник стоимостных нормативов. Сборники стоимостных нормативов, укрупненные показатели стоимости и средние сметные цены объединены в 9 глав: Глава 1 - Здания. Глава 2 - Инженерные сооружения и коммуникации. Глава 3 - Мосты, путепроводы, эстакады. Глава 4 - Метрополитен и тоннели. Глава 5 - Содержание объектов городской среды, праздничное, тематическое оформление города. Глава 6 - Укрупненные показатели стоимости. Глава 7 - Сооружения и здания спортивные, физкультурно-досуговые, зрелищные и досугово-развлекательные и др. Глава 21 - Средние сметные цены на материалы, изделия, конструкции и оборудование. Глава 22 - Сметные цены эксплуатации машин. Структура стоимостных нормативов приведена в Приложении 1 Книги 19 (Общие положения) СН-2012. СН-2012.1 Глава 1. Здания СН-2012.1-1 Сборник 1. Земляные работы СН-2012.1-2 Сборник 2. Фундаменты и стены подвалов СН-2012.1-3 Сборник 3. Конструкции подземной части СН-2012.1-4 Сборник 4. Каркас СН-2012.1-5 Сборник 5. Стены наружные и внутренние СН-2012.1-6 Сборник 6. Перекрытия СН-2012.1-7 Сборник 7. Крыши и кровли СН-2012.1-8 Сборник 8. Перегородки СН-2012.1-9 Сборник 9. Лестницы и площадки СН-2012.1-10 Сборник 10. Полы СН-2012.1-11 Сборник 11. Проемы СН-2012.1-12 Сборник 12. Печи СН-2012.1-13 Сборник 13. Внутренняя отделка СН-2012.1-14 Сборник 14. Наружная отделка СН-2012.1-15 Сборник 15. Водопровод хозяйственно-питьевой, противопожарный, горячее водоснабжение СН-2012.1-16 Сборник 16. Канализация и внутренние водостоки СН-2012.1-17 Сборник 17. Отопление СН-2012.1-18 Сборник 18. Вентиляция и кондиционирование воздуха СН-2012.1-19 Сборник 19. Газоснабжение – внутренние устройства СН-2012.1-20 Сборник 20. Электроосвещение и осветительные приборы СН-2012.1-21 Сборник 21. Силовое электрооборудование СН-2012.1-22 Сборник 22. Сети связи и сигнализации СН-2012.1-23 Сборник 23. КИП и автоматика СН-2012.1-24 Сборник 24. Технологическое оборудование и трубопроводы СН-2012.1-25 Сборник 25. Подъемно-транспортное оборудование СН-2012.1-26 Сборник 26. Мебель, предметы интерьера СН-2012.1-27 Сборник 27. Оргтехника СН-2012.1-29 Сборник 29. Декоративные работы СН-2012.1-45 Сборник 45. Комплексы пуско-наладочных работ инженерных систем зданий СН-2012.1-46 Сборник 49. Снос, разборка зданий СН-2012.1-50 Сборник 50. Разные работы СН-2012.2 Глава 2. Инженерные сооружения и коммуникации СН-2012.2-1 Сборник 1. Автомобильные дороги СН-2012.2-2 Сборник 2. Сети водоснабжения СН-2012.2-3 Сборник 3. Водоотведение (канализация) СН-2012.2-4 Сборник 4. Сети теплоснабжения СН-2012.2-5 Сборник 5. Газопроводы СН-2012.2-6 Сборник 6. Коллекторы СН-2012.2-8 Сборник 8. Сети связи и сигнализации СН-2012.2-9 Сборник 9. Сети электроснабжения СН-2012.2-10 Сборник 10. Сети электроосвещения СН-2012.2-11 Сборник 11. Очистные сооружения СН-2012.2-12 Сборник 12. Сооружения инженерной защиты и городские гидротехнические сооружения СН-2012.2-14 Сборник 14. Телеавтоматическая система управления движением транспорта СН-2012.2-15 Сборник 15. Технологические трубопроводы и оборудование СН-2012.2-16 Сборник 16. Железные дороги СН-2012.2-17 Сборник 17. Трамвайные пути СН-2012.2-49 Сборник 49. Земляные работы СН-2012.2-52 Сборник 50. Разные работы СН-2012.3 Глава 3. Мосты, путепроводы, эстакады СН-2012.3-1 Сборник 1. Мосты, путепроводы, эстакады СН-2012.3-3 Сборник 3. Подъёмно-транспортное оборудование СН-2012.4 Глава 4. Метрополитен и тоннели СН-2012.4-1 Сборник 1. Метрополитен СН-2012.4-2 Сборник 2. Тоннели СН-2012.5 Глава 5. Содержание объектов городской среды, праздничное, тематическое оформление города СН-2012.5-1 Сборник 1. Электротехнические устройства систем иллюминации СН-2012.5-2 Сборник 2. Флаги, стяги, перетяжки СН-2012.5-3 Сборник 3. Внешнее благоустройство СН-2012.5-4 Сборник 4. Содержание зеленых насаждений СН-2012.5-5 Сборник 5. Городская монументальная скульптура из металла и камня, находящаяся на открытом воздухе СН-2012.5-6 Сборник 6. Фонтаны СН-2012.6 Глава 6. Укрупненные показатели стоимости СН-2012.6-2 Сборник 2. Укрупненные показатели стоимости технического обслуживания и ремонта городских объектов отрасли «Образования» СН-2012.6-3 Сборник 3. Укрупнённые показатели стоимости технического обслуживания и ремонта городских объектов отрасли "Здравоохранение", "Физическая культура и спорт "Содержание зеленых насаждений СН-2012.6-5 Сборник 4. Укрупненные показатели стоимости технического обслуживания и ремонта подъемно-транспортного оборудования СН-2012.7 Глава 7. Сооружения и здания спортивные, физкультурно-досуговые, зрелищные и досугово-развлекательные и др. СН-2012.7-1 Сборник 1. Игровая зона футбольного стадиона СН-2012.7-2 Сборник 2. Оборудование для обеспечения антитеррористической защищенности зданий и сооружений СН-2012.7-7 Сборник 7. Кровли, покрытия, купола и др. СН-2012.21 Глава 21. Средние сметные цены на материалы, изделия, конструкции и оборудование СН-2012.22 Глава 22. Сметные цены эксплуатации строительных машин Структура показателей единичной стоимости нормативов СН-2012. Каждая позиция стоимостных нормативов включает в себя состав работ, и установленные на соответствующий измеритель работ: - прямые затраты, в том числе заработную плату рабочих (ЗП); - эксплуатацию строительных машин (ЭМ), в том числе заработную плату рабочих, занятых эксплуатацией машин (ЗПМ); - материальные ресурсы (МР); - затраты труда (ЗТР).  Нормы времени эксплуатации строительных машин и нормы расхода материальных ресурсов, учтённые в стоимостных нормативах, приведены в приложении к соответствующему сборнику. Стоимостные нормативы объединены в таблицы, имеющие наименования видов работ, измерители, стоимостные и количественные показатели. Шифр стоимостного норматива состоит из группы чисел: первое число - номер главы; второе число – номер сборника; третье – номер отдела и раздела; четвертое – номер таблицы в сборнике; пятое - номер стоимостного норматива в таблице с указанием в знаменателе номера варианта применённых материалов. 1. Заработная плата рабочих, занятых на основном производстве на основе уровня оплаты труда, за исключением ремонтно-реставрационных работ, установленная Департаментом экономической политики и развития города Москвы на одного работника в месяц на 01.10.2020 г. в размере: 1 разряд – 20 195 руб. 2 разряд – 29 808 руб. 3 разряд – 33 340 руб. 4 разряд – 40 619 руб. 5 разряд – 46 681 руб. 6 разряд – 54 562 руб. 7 разряд – 58 200 руб. 8 разряд – 62 141 руб. Заработная плата 1-го разряда принимается в соответствии с Соглашением о минимальной заработной плате в городе Москве. 2. Для ремонтно-реставрационных работ уровень нормируемой заработной платы принимается в зависимости от разрядов с коэффициентом 1,04. 3. Заработная плата рабочих, занятых эксплуатацией машин и механизмов, в месяц составляет: 4 разряд – 51 023 руб.; 5 разряд – 58 638 руб.; 6 разряд – 68 538 руб.; 7 разряд – 73 107 руб.; 8 разряд – 78 058 руб. 4. Сметные цены эксплуатации строительных машин и механизмов приведены в сборнике СН-2012.22 5. Средние сметные цены на материалы, изделия и конструкции приведены в сборнике СН-2012.21 СН-2012.6. Укрупнённые показатели стоимости технического обслуживания и ремонта СН-2012.6 Глава 6. Укрупненные показатели стоимости включает в себя следующие сборники: СН-2012.6-2 Сборник 2. Укрупненные показатели стоимости технического обслуживания и ремонта городских объектов отрасли «Образования» СН-2012.6-3 Сборник 3. Укрупнённые показатели стоимости технического обслуживания и ремонта городских объектов отрасли "Здравоохранение", "Физическая культура и спорт "Содержание зеленых насаждений СН-2012.6-5 Сборник 4. Укрупненные показатели стоимости технического обслуживания и ремонта подъемно-транспортного оборудования Каждый из сборниковсодержит техническую часть, в которой описаны общие условия и принципы применения стоимостных нормативов, нормы накладных расходов и сметной прибыли, уровень заработной платы рабочих, условия применения стоимостных нормативов СН-2012.6-2 Сборник 2. Укрупненные показатели стоимости технического обслуживания и ремонта городских объектов отрасли «Образования» 1. Укрупненные показатели настоящего сборника предназначены для определения начальной (максимальной) цены на оказание услуг по техническому обслуживанию и ремонту городских объектов отрасли «Образование» (школы, детские сады, блоки начальных классов, колледжи и т.п.). 3. Укрупненные показатели стоимости в базисном уровне цен по состоянию на 01 октября 2020 года настоящего сборника учитывают: 3.1. Заработную плату рабочих, занятых на основном производстве, на одного работника в месяц на 01 октября 2020 г., в размере: 1 разряд – 20 195 руб. 2 разряд – 29 808 руб. 3 разряд – 33 340 руб. 4 разряд – 40 619 руб. 5 разряд – 46 681 руб. 6 разряд – 54 562 руб. 7 разряд – 58 200 руб. 8 разряд – 62 141 руб. Заработная плата 1 разряда принимается в соответствии с Соглашением о минимальной заработной плате в городе Москве. 3.2. Стоимость эксплуатации строительных машин и механизмов по сметным ценам эксплуатации строительных машин и механизмов Сборника СН-2012.22. Заработная плата рабочих, занятых эксплуатацией машин и механизмов, в месяц составляет: 4 разряд – 51 023 руб.; 5 разряд – 58 638 руб.; 6 разряд – 68 538 руб.; 7 разряд – 73 107 руб.; 8 разряд – 78 058 руб. 3.3. Накладные расходы и сметную прибыль, исчисляемые от заработной платы рабочих, занятых на основном производстве, в размере: Накладные расходы - 70%; Сметная прибыль - 10%. 3.4. Накладные расходы и сметную прибыль, исчисляемые от заработной платы рабочих, занятых эксплуатацией машин и механизмов, в размере: Накладные расходы - 78%; Сметная прибыль - 30%. 3.5. Стоимость вспомогательных материалов по сметным ценам сборника СН-2012.21. 4. Настоящими показателями не учитываются затраты, связанные с производством работ в зимнее время. 5. Укрупненные показатели стоимости настоящего сборника, как правило, выведены на 100 м2 общей площади здания. Определение сметных цен на материалы, изделия и конструкции, эксплуатацию строительных машин. Главы 21-22. СН-2012.21. Средние сметные цены на материалы, изделия и конструкции Средние сметные цены на материалы, изделия и конструкции предназначены для определения сметной стоимости при составлении сметной документации на работы по содержанию и эксплуатации зданий и сооружений городского хозяйства, составлении тендерной документации на эти виды работ, формировании договорных цен и расчетах за выполненные работы. Сборник входит в состав территориальных сметных нормативов на работы по содержанию и эксплуатацию зданий и сооружений городского хозяйства. Сборник состоит из 25 разделов. Каждый раздел сборника содержит техническую часть, где приведены указания, учитывающие особенности применения цен каждого раздела. Средние сметные цены настоящего сборника определены как усредненные по Москве, с учетом транспортных затрат на расстояние до 10 км (включительно) за пределами Московской кольцевой автомобильной дороги. Сметные цены учитывают затраты на приобретение и доставку соответствующих материалов, изделий и конструкций до объектов проведения работ по состоянию на l oктябpя 2018 г. Средние сметные цены, включенные в сборник, действуют на объектах Москвы и Московской области, если составление сметной документации осуществляется с применением сборников. В случае, если объект расположен на расстоянии свыше 10 км до 100 км от МКАД, то к стоимости материальных ресурсов применяются поправочные коэффициенты, учитывающие дополнительные транспортные затраты, указанные в приложении 1, если свыше 100 км дополнительные транспортные затраты учитываются отдельным расчетом. Транспортная составляющая сметных цен учитывает затраты на доставку материалов от поставщиков до объектов проведения работ. Включены заготовительно-складские расходы подрядных организаций по хранению и комплектации материалов. Заготовительно-складские расходы, учитываемые от стоимости материалов с учетом транспортных расходов, принимаются в размере 2% для всех материалов и изделий за исключением металлических конструкций, где этот норматив составляет 0,75%. Приложение 1 Коэффициенты к стоимости материальных ресурсов, для объектов, расположенных на расстоянии до 100 км от МБАД

7. Сметная стоимость материальных ресурсов, отсутствующих в сборнике «Средние сметные цены на материалы, изделия и конструкции» определяется по сметным ценам на аналогичные материалы (изделия и конструкции) по сборнику CH-20 l 2.21 или, при отсутствии аналогов, по ценам поставщиков с учетом транспортных расходов (по расчету) и заготовительно-складских расходов. СН-2012.22. Сметные цены эксплуатации строительных машин 1. Цены настоящего сборника отражают условия эксплуатации строительных машин в строительном комплексе г. Москвы. Нормативные показатели настоящего сборника предназначены для разработки расценок на работы по содержанию и эксплуатацию зданий и сооружений городского хозяйства. Цены эксплуатации строительных машин разработаны в соответствии с Методическими указаниями по расчету сметных цен эксплуатации строительных машин, работающих на строительстве объектов г. Москвы. 2. Сборник содержит нормативные показатели затрат на эксплуатацию строительных машин в расчете на 1 машино-час среднесменного рабочего времени, включающие следующие статьи затрат: 2.1. Амортизационные отчисления на полное восстановление. 2.2. Затраты на выполнение всех видов ремонта и технического обслуживания машин, включая заработную плату ремонтных рабочих. 2.3. Заработную плату рабочих, занятых управлением машин. 2.4. Затраты на энергоносители. 2.5. Затраты на ремонт и замену быстроизнашивающихся частей (сменной оснастки). 2.6. Затраты на смазочные материалы и гидравлическую жидкость. 2.7. Затраты на перебазировку строительных машин с одной строительной площадки (базы механизации) на другую строительную площадку (базу механизации), включая заработную плату рабочих, занятых на этих работах. 3. Сметные цены разработаны на основе: 3.1. Балансовой стоимости машин, установленной на основе текущих цен на машины, а также данных предприятий строймеханизации, ведущих работы по городскому заказу, и включают затраты на их первоначальную доставку. 3.2. Цен на запасные части на заменяемые агрегаты, энергоносители, смазочные материалы и прочие материальные ресурсы, связанные с эксплуатацией строительных машин, установленных по состоянию на 1 октября 2019 года и включающих затраты на их доставку до обслуживаемой машины. 3.3. Уровня заработной платы машинистов, управляющих строительными машинами, а также ремонтных рабочих по состоянию на 1 октября 2019 года. 4. Сметные цены настоящего сборника дифференцированы по типоразмерным группам. 5. Нормативные показатели амортизационных отчислений на полное восстановление исчислены на основе показателей балансовой стоимости машин, действующих норм амортизационных отчислений и показателей годовых режимов работы строительных машин с учетом дифференциации норм амортизационных отчислений в зависимости от интенсивности использования строительных машин. При определении годовых режимов работы учитывался достигнутый в строительном комплексе Москвы уровень интенсивности использования машин. 6. Затраты на бензин и дизельное топливо исчислены с учетом нормативов их расхода, подготовленных ЦНИИОМТП. 7. В ценах не учтена заработная плата рабочих такелажников, монтажников, трубоукладчиков и подсобных рабочих, участвующих в механизированном процессе, но не занятых непосредственно управлением машин. Не учтена также заработная плата рабочих, применяющих механизированный инструмент, а также работающих с помощью механизмов, приводимых в движение вручную (лебедки, домкраты и т.д.). 8. Заработная плата рабочих в стоимостных нормативах на эксплуатацию насосов для водопонижения и водоотлива исчислена из расчета обслуживания одним машинистом трех насосов. 9. Для импортных строительных машин, не имеющих аналогов отечественного производства, нормы амортизационных отчислений устанавливались применительно к машинам отечественного производства, наиболее близким по своей функциональной нагрузке и техническим параметрам. 10. В ценах по графе “в т.ч. заработная плата” приведена заработная плата рабочих, занятых управлением машин, техническим обслуживанием и ремонтом, а также перебазировкой. 11. Накладные расходы и сметная прибыль предприятий механизации в состав цен сборника не включены. Эти затраты учитываются при составлении локальной сметы. Определение накладных расходов и сметной прибыли. Стоимостные нормативы не учитывают* накладные расходы и сметную прибыль, их следует начислять дополнительно по нормативам, установленным Департаментом экономической политики и развития города Москвы Накладные расходы и сметную прибыль, исчисляемые от заработной платы рабочих (ЗП), занятых на основном производстве (за исключением работ по нанесению дорожной разметки), в размере: Накладные расходы – 70%; Сметная прибыль – 10%. Накладные расходы и сметная прибыль для работ по нанесению дорожной разметки, исчисляемые от заработной платы рабочих, занятых на основном производстве, в размере: Накладные расходы – 80%; Сметная прибыль – 10%. Накладные расходы и сметную прибыль, исчисляемые от заработной платы рабочих, занятых эксплуатацией машин и механизмов (ЗПМ), в размере: Накладные расходы – 78%; Сметная прибыль – 30%. *При составлении сметного расчета на укрупненные показатели стоимости и средние сметные цены на материалы, изделия, конструкции, оборудование НР и СП не начисляются. Укрупненные показатели учитывают НР и СП, их значения указаны в рублях. Особенности сборников СН-2012. Основные отличия от ТСН-2001 для г. Москвы. Порядок применения нормативных баз СН-2012 и ТСН-2001 регламентируется информационным письмом Департамента экономической политики и развития г. Москвы от 07.08.2015 № ДПР-20-3/1-87/15. Сборником СН-2012 руководствуются в своей деятельности организации и учреждения города Москвы, в том числе получающие финансирование из бюджета города: государственные унитарные предприятия города Москвы; хозяйственные общества, в уставном капитале которых доля города Москвы в совокупности превышает 50 процентов; учреждения и органы исполнительной власти города Москвы (Департаменты). Применять СН-2012 обязаны организации, осуществляющие закупки, как в рамках Федерального закона № 44-ФЗ, так и Федерального закона № 223-ФЗ. Стоимостные нормативы СН–2012 используются для оценки стоимости работ по эксплуатации зданий и сооружений городского хозяйства, содержанию памятников культурного наследия, праздничному и тематическому оформлению города Москвы, в части технического обслуживания, эксплуатационного контроля, текущего ремонта зданий и сооружений. Нормативы сборников СН-2012 приведены к текущим ценам по состоянию на 01.10.2018. База ТСН-2001 используется для оценки работ капитального характера (строительство, реконструкция, капитальный ремонт). Нормативы ТСН-2001 разработаны в базовом уровне цен по состоянию на 2001 год и ежемесячно индексируется в текущие цены. Составление смет с использованием ТСН 2001 имеет ряд особенностей: • Стоимость работ определяется по соответствующим нормам и расценкам ТСН 2001 с начислением в установленных размерах и порядке накладных расходов и сметной прибыли, дополнительных затрат, связанных с производством работ в зимнее время (ЗУ - зимние удорожания). Нормы дополнительных затрат, связанных с усложнением производства работ в зимнее время рассчитаны по видам работ в виде коэффициентов к затратам труда, заработной плате, эксплуатации машин, стоимости материалов и «привязаны» в нормативной базе к расценкам, т.е. учитываются в локальных сметах в позиции. • Текущие нормы НР, СП, ЗУ предоставляются вместе с индексами пересчета в текущий уровень цен. • Для ремонтно-строительных работ установлены свои нормы накладных расходов и сметной прибыли. • Шифр расценки в ТСН-2001 отличается от принятого в СН-2012. • Неучтенные в расценках материалы не имеют сметного кода (кода по ценнику), имеют только код ОКП, который не является уникальным. • Локальные сметы составляются по специальным формам в базисном, текущем или двух уровнях цен (базисном и текущем). Для учета особенностей определения сметной стоимости с использованием ТСН-2001 г. Москвы в локальной смете предусмотрен признак «Методика ТСН». Если этот признак установлен, то на форме локальной сметы отображается дополнительная закладка «Расчет по методике ТСН», где задаются параметры применения коэффициентов зимнего удорожания. Формы сметной документации. Локальные сметы- это первичная сметная документация. Локальная смета составляется на отдельные виды работ и затрат по зданиям и сооружениям или общеплощадочным работам. По мере выполнения работ, Подрядчиком составляются для представления Заказчику акты приемки выполненных работ, содержащие в себе части сметы (позиции выполненные или частично выполненные). Акты приемки выполненных работ являются тем документом, на основании которого Заказчик оплачивает работы, выполненные Подрядчиком. Процентовка фактически является копией сметы, но содержащей лишь те позиции, которые полностью или частично выполнены. То есть столбец "количество" содержит объем выполненных работ (например, из 100 м2 выполнено 35 м2). По смете формируются ведомости предполагаемого расхода материалов (ресурсные ведомости), по процентовке формируются ведомости списания материалов, а также отчеты о расходе материалов, сопоставляющие (нормативные) и фактические нормы расхода и стоимость материалов, из чего делают выводы об экономии или перерасходе материалов (Форма М29). Документ, объединяющий и суммирующий данные по выполнению работ за определенный период времени, называется накопительной ведомостью. По окончанию строительства формы М29 суммируются, формируется результат хозяйственной деятельности организации по данному объекту (перерасход или экономия). Основным документом по списанию материалов являются производственные нормы расхода материалов. |