Отчет по производственной практике. 2. 1 Документальное оформление операций по расчетам с поставщиками и подрядчиками и разными кредиторами

Скачать 135.44 Kb. Скачать 135.44 Kb.

|

|

СОДЕРЖАНИЕ

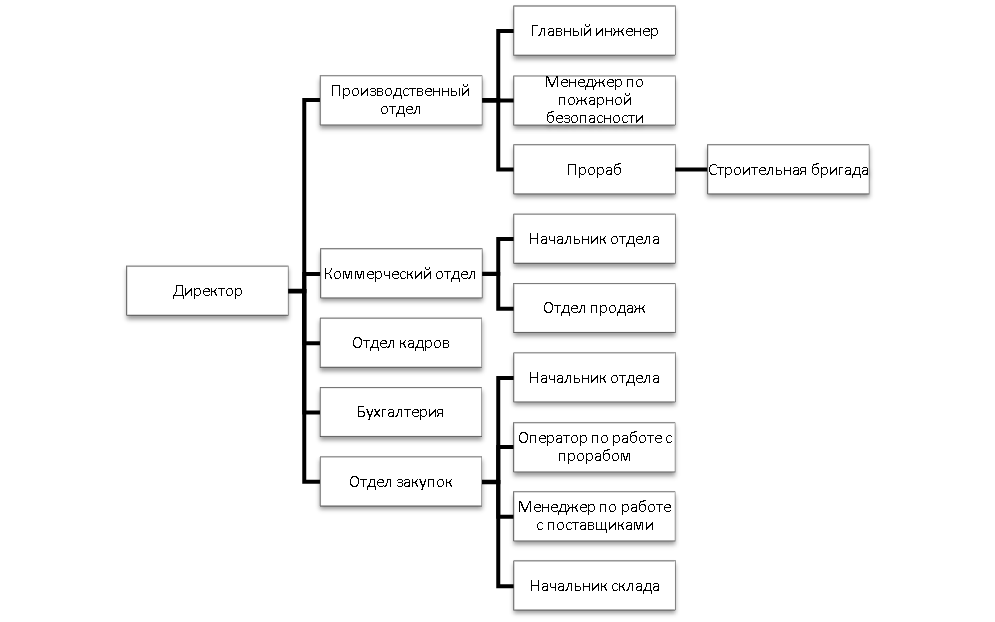

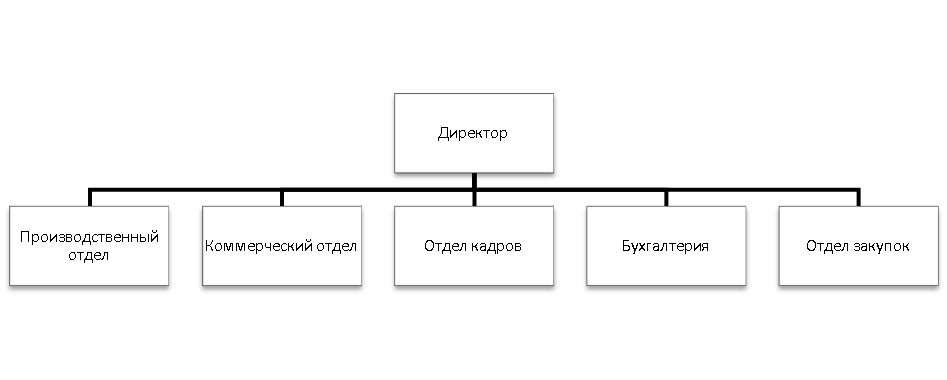

Введение В современных условиях хозяйствования трудно переоценить роль адекватной системы учета и контроля в формировании информации о договорных и расчетных отношениях между предприятиями, повышении ответственности контрагентов за выполнение договорных обязательств и обеспечении своевременных платежей. В силу экономического характера область расчетных операций предприятий весьма разнообразна, поэтому объектом исследования настоящей работы выбраны расчеты, непосредственно связанные с контрагентов по хозяйственным договорам. Нарушение условий хозяйственных договоров обуславливает необходимость использования альтернативных способов расчетов и соответствующего бухгалтерского оформления расчетных операций при прекращении обязательств отступным, новацией, зачетом, уступкой права требования и т.п. Отсутствие в учетных регистрах информации по заключенным хозяйственным договорам препятствует получению объективной и достоверной информации об их своевременном и надлежащем исполнении и является, на наш взгляд, одной из причин нарушения договорной и расчетно-платежной дисциплины на предприятиях. Актуальность производственной практики состоит в том, что контроль расчетов с поставщиками и подрядчиками, и разными кредиторами является одной из основных задач для предприятий. Все вышесказанное обусловило выбор темы производственной практики: «Учет и анализ расчетов с поставщиками и подрядчиками, и разными кредиторами в ООО СК «Оренвектор». Основная цель работы является изучение бухгалтерского учета расчетов с поставщиками и подрядчиками, и разными кредиторами. С учетом поставленной цели в производственной практики необходимо решить следующие задачи: — изучить документальное оформление операций по расчетам с поставщиками и подрядчиками, и разными кредиторами; — изучить учет расчетов с поставщиками и подрядчиками, и разными кредиторами; — изучить инвентаризацию расчетов с поставщиками и подрядчиками, и разными кредиторами; —изучить организационно-экономическую характеристику объекта исследования; — дать рекомендации по совершенствование учета расчетов с поставщиками и подрядчиками, и разными кредиторами в ООО СК «Оренвектор». Предмет исследования является методология бухгалтерского учета расчетов с поставщиками и подрядчиками, и разными кредиторами. Объектом исследования является общество с ограниченной ответственностью Строительная Компания «Оренвектор», занимающееся строительно—монтажными работами. Информационная база научно—исследовательской работы включает нормативно—правовые акты по бухгалтерскому учету, учебную литературу таких авторов, как Ендовицкий Д.А.,Алисенов, А. С., Н. А. Казакова Н.А. и других, статьи из журнала «Бухгалтерский учет», посвященные бухгалтерскому учету расчетов с поставщиками и подрядчиками и разными кредиторами, бухгалтерская отчетность ООО СК «Оренвектор» за 2019-2021г. 1. Организационно-экономическая характеристика ООО СК «Оренвектор» Компания ООО СК «Оренвектор» была создана в 2014 году и с тех пор занимается строительством на промышленных объектах Приволжского округа. В распоряжении компании имеется полностью оснащенная производственная база, спецтехника, лаборатория и команда специалистов, что позволяет решать сложные задачи по ремонту, техперевооружению, строительству промышленных объектов в любое время года и на любых расстояниях. Организационно-правовой формой ООО СК «Оренвектор» является общество с ограниченной ответственностью. ИНН: 5617021899 КПП: 561701001 ОКПО: 14831710 ОГРН: 1145658020859 Адрес: Оренбургская обл., г.Сорочинск, ул.Пушкина, д.38А. Основной вид деятельности - строительство жилых и нежилых зданий. Дополнительные виды деятельности: - распиловка и строгание древесины; - предоставление услуг по пропитке древесины; - производство шпона, фанеры, деревянных плит и панелей; - производство прочих деревянных строительных конструкций и столярных изделий; - производство кирпича, черепицы и прочих строительных изделий из обожженной глины; - производство цемента; - производство негашеной, гашеной и гидравлической извести; - производство гипса. Учредительными документами ООО СК «Оренвектор» являются устав. У ООО СК «Оренвектор» один учредитель, с долей в уставном капитале 100%. Основными потребителями услуг являются как юридические лица, так и физические лица. Рассмотрим организационную структуру управления ООО СК «Оренвектор»на рисунке 1.  Рисунок 1- Организационная структура ООО СК «Оренвектор» На основании рисунка 1 можно сделать вывод о том, что у ООО СК «Оренвектор» линейно-функциональная организационная структура, где выполнение производственных функций основано на подчинении и ответственности определенному начальнику подразделения. Во главе ООО СК «Оренвектор» стоит Генеральный директор, который отвечает за руководство деятельностью компании. Рассмотрим административную структуру управления организацией. Данные представлены на рисунке 2.  Рисунок 2-Административная структура управления ООО СК «Оренвектор» Директору подчинен производственный отдел, ответственный за строительство объектов. В данный отдел входят главный инженер, прорабы и строительные бригады. Директору подчинен коммерческий отдел, который связан с работой по заключению договоров с клиентами. Руководит отделом начальник отдела. Поставками занимается менеджер по продажам и по работе с поставщиками. Они занимаются сравнением цен на строительном рынке, заключают договора поставки материалов. Директору подчинены также бухгалтерия и отдел кадров. юридические функции возложены на самого директора, поскольку он владеет требуемыми для этого знаниями. Также в подчинении директора находится отдел закупок, которым руководит начальник отдела и который осуществляет руководство отделом, работу с поставщиками. Организация обеспечения сырьевой и энергетической базы производства ООО СК «Оренвектор» предопределяет результативность деятельности компании. Основные функции материально-технического обеспечения ООО СК «Оренвектор» представлены на рисунке 3.  Рисунок 3-Функции материально-технического обеспечения ООО СК «Оренвектор» ООО СК «Оренвектор» в строительстве компаний использует множество разнообразных строительных материалов. При этом многие материалы связаны с производством в химической промышленности. Например, это линолеум, материалы из пластмассы и смол. Материально-технические ресурсы выражаются в физических и денежных измерениях. При этом данные ресурсы подразделены на производственные, непроизводственные и природные. Бухгалтерский учет ведется в журнально-ордерной форме ведения бухгалтерского учета, с применением вычислительной техники по программе 1С предприятие. Журнально-ордерная форма учета характеризуется применением накопительных регистров – журналов-ордеров и вспомогательных ведомостей. В основу построения единой журнально-ордерной формы бухгалтерского учета положены следующие важнейшие принципы: - производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами; - совмещение, как правило, в единой системе записей синтетического и аналитического учета; - отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, требующихся для контроля и составления периодической и годовой отчетности; - применение объединенных журналов-ордеров по счетам, экономически связанным друг с другом; - применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, требующимися для составления периодической и годовой отчетности; - применение месячных журналов-ордеров. Журнал – ордер представляет собой таблицу, построенную по шахматной форме, в которой учитываемая операция одной записью отражается сразу на двух взаимосвязанных счетах – дебетуемом и кредитуемом. Для каждого синтетического счета (или группы счетов) открывается отдельный журнал – ордер, имеющий свой номер. Хозяйственные операции в ООО СК «Оренвектор» отражаются в журналах – ордерах в хронологическом порядке на основании первичных документов по кредитовому признаку, то есть по кредиту данного счета в корреспонденции с дебетуемыми счетами. В порядке исключения, кассовые операции, операции по расчетному и спецссудному счету в банке, по зачету взаимных требований и по специальному счету по капитальным вложениям регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо для осуществления контроля и для того, чтобы не разобщать кассовые и банковские документы для записей в различных журналах-ордерах. Бухгалтерская служба занимается бухгалтерским учетом и подготовкой бухгалтерской отчетности. Она контролирует все важнейшие функции предприятия. Главный бухгалтер отвечает за проведение экономического анализа процессов производства, осуществление проверок и ревизии. Обязанности бухгалтера по заработной плате включают в себя решение всех основных вопросов, связанных с ведением бухгалтерского учета расчетов с персоналом по оплате труда. Обязанности бухгалтера по материалам сводятся к тому, чтобы обеспечить грамотный бухгалтерский учет различных ТМЦ компании. Бухгалтерский учет в организации ведется с использованием специализированной бухгалтерской компьютерной программы «1С: Бухгалтерия 8». Конфигурация предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку регламентированной и специализированной отчетности организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации. «1С: Бухгалтерия 8» поддерживает решение всех задач бухгалтерской службы предприятия, если бухгалтерская служба полностью отвечает за учет на предприятии, включая, выписку первичных документов, учет продаж и т. д. Проведем оценку основных показателей финансово-хозяйственной деятельности ООО СК «Оренвектор» на основании аналитической таблицы 1. Таблица 1 Основные показатели финансово-хозяйственной деятельности ООО СК «Оренвектор» за 2019 – 2021 годы

На основании данных таблицы 1 мы видим, что показатели доходности и рентабельности ООО СК «Оренвектор» за анализируемый период значительно снизились. Выручка от продажи за анализируемый период увеличилась на 1 045 тыс. руб., а также увеличилась себестоимость на 52 060 тыс. руб. Прибыль от продаж сократилась на 44 246 тыс. руб. из-за превышения темпа роста себестоимости над темпом роста выручки. Сокращение прибыли от продаж привело к снижению прибыли до налогообложения на 41 754 тыс. руб., а также сокращению налога на прибыль на 8 350 тыс. руб. Чистая прибыль снизилась на 33 404 тыс. руб. и составила 507 тыс. руб., что является негативным показателем в деятельности организации. Произошло увеличение собственного капитала на 4 641 тыс. руб., что в совокупности с сокращением чистой прибыли привело к снижению рентабельности собственного капитала на 300,19%. В целом можно отметить отрицательную динамику среди основных показателей деятельности предприятия, что указывает на наличие проблем в деятельности, а также на увеличение объема реализации и рост затрат, в связи с этим. Таблица 2 Анализ показателей платежеспособности и ликвидности ООО СК «Оренвектор» на 2019-2021 гг.

Коэффициенты ликвидности ООО СК «Оренвектор» находятся ниже нормативных значений, что указывает на нарушение платежеспособности компании. При этом за анализируемый период наблюдается снижение показателей. Текущая и перспективная ликвидность организации находятся в отрицательных значениях в анализируемом периоде, что указывает на проблемы с ликвидностью и платежеспособностью. Коэффициент абсолютной ликвидности указывает на то, что организация может погашать в 2021 году лишь 5% текущих пассивов вместо установленных нормой 20%. Также за анализируемый период показатель сначала увеличился до 31%, а затем сократился до 5%, что связано с изменениями финансовых вложений организации. Коэффициент промежуточной ликвидности указывает на то, что организация может погашать лишь 68% текущих пассивов за счет дебиторской задолженности и денежных средств в 2021 году, что ниже установленной в 70-80% нормы. При этом наблюдается рост в 2020 году показателя до 87%, а затем снижение до 68%. Коэффициент текущей ликвидности указывает, что организация может погашать лишь 69% текущих пассивов в 2021 году за счет текущих активов, что так же ниже установленной в 100-150% нормы. Оборотные активы занимают основную долю в балансе организации, при этом она сократилась за анализируемый период на 0,15%. Таким образом, можно сделать вывод о том, что компания не является ликвидной и платежеспособной, а также является зависимой от заемных источников финансирования деятельности. На основании проведенных расчетов установлено, что ООО СК «Оренвектор» за анализируемый период в 2021 году получило чистой прибыли на 19,66% меньше, чем в 2019 году. На основании проведенного анализа можно сделать вывод о том, что в 2020 году у ООО СК «Оренвектор» наблюдалось хорошее финансовое состояние, а в 2021 году оно перешло в разряд неустойчивого. Проблемой остается недостаточность собственных средств для финансирования деятельности за счет них. |