грл поаоао. гл 3. 3. Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками в ао Каменское

Скачать 383.55 Kb. Скачать 383.55 Kb.

|

|

3. Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками в АО «Каменское» 3.1 Планирование аудита расчетов с поставщиками и подрядчиками Планирование аудита заключается в определении его стратегии и тактики, выборе процедур и методов, позволяющих наиболее эффективно достичь поставленной цели - подтверждения достоверности бухгалтерской отчётности. Рекомендации по планированию аудита финансовой отчётности приведены в Международном стандарте аудита № 300 «Планирование аудита финансовой отчетности» [11, c. 89]. Планирование аудита осуществляется с целью повышения его эффективности, предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур. Оно позволяет уделить необходимое внимание важным областям аудита с целью выявления потенциальных проблем и качественного, своевременного выполнения работы с оптимальными затратами, а также эффективно распределить работу между членами группы специалистов, участвующих в аудиторской проверке, и координировать её [13, c. 73]. Планирование и проведение аудиторской проверки объясняется наличием большого количества рисков, с которыми сталкивается предприятие в процессе своего функционирования. Они могут быть внутреннего и внешнего характера, к первым относятся – отсутствие первичных документов, ошибки в их заполнении, срывы поставок, некачественность продукции, недостаточность контроля по расчётам с поставщиками и подрядчиками. К внешним – политическая и экономическая ситуация в государстве, конкуренция (когда один контрагент обслуживает несколько организаций), кризисные ситуации у самих поставщиков и подрядчиков, неплатёжеспособность или плохая платёжная дисциплина заказчиков и покупателей (дебиторская задолженность может влиять на поступление денежных средств, а значит, и на оплачиваемость самого АО «Каменское»), слишком большое количество самих контрагентов (денежных ресурсов на расчётном счёте и в кассе может быть также недостаточно из-за превышения числа поставщиков и подрядчиков над количеством покупателей, заказчиков и клиентов) [15, c. 210-211]. Планирование аудита реализуется в 3 этапа, показанных на рисунке ???.  Рисунок ??? - Стадии планирования аудиторских проверок расчётов с поставщиками и подрядчиками Интервал проведения планируемых работ по аудиту расчётов с поставщиками и подрядчиками – 20.12.21 – 24.12.21. Количество человеко-часов – 90. Руководитель аудиторской группы – Погуляев В. Ю. Состав группы – Погуляев В. Ю. и Ефремова Л. В. Планируемый аудиторский риск – 6%; уровень существенности – 4%. В таблице ??? представлен план аудита. Таблица ??? - План аудита учёта расчётов с поставщиками и подрядчиками

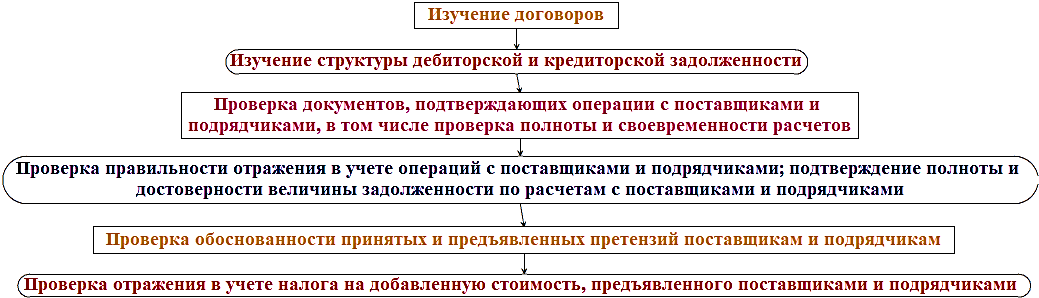

В процессе реализации плана будут проверены первичные документы – их наличие, правильность заполнения, правовое соответствие условиям договоров; безошибочность отражения в бухгалтерском учёте операций с поставщиками и подрядчиками; своевременность проведения инвентаризации расчётов; состояние кредиторской задолженности с данными контрагентами; организация налогового учёта по расчётам. И одновременно с этим проверена платёжная дисциплина дебиторов (для установления частоты и своевременности поступлений денежных средств в кассу и на расчётный счёт). 3.2 Аудиторская проверка расчетов с поставщиками и подрядчиками в АО «Каменское»Этапы проведения аудиторской проверки расчётов с поставщиками и подрядчиками указаны на рисунке ???.  Рисунок ??? - Стадии проведения аудиторской проверки Программа аудита показана в таблице ???. Таблица ??? - Программа аудита учёта расчётов с поставщиками и подрядчиками

После составления плана и программы аудита расчетов с поставщиками и подрядчиками начинается непосредственно проверка ведения и соблюдения норм ведения бухгалтерского учета. 3.3 Результаты аудиторской проверки расчетов с поставщиками и подрядчикамиПо результатам аудиторской проверки было получено, что: 1. При предоставлении поставщиками товаросопроводительных документов было замечено, что в некоторых счетах-фактурах не заполнены все необходимые реквизиты, такие как ИНН/КПП продавца или его адрес, таким образом данный счет-фактура не может служить основанием для предоставления налогового вычета по НДС, так как налоговое законодательство требует для получения вычета по НДС заполнения всех обязательных реквизитов в счете-фактуре. При проверке оперативности регистрации фактов поступления ТМЦ в бухгалтерском учете и их фактическим поступлением расхождений не обнаружено. 3. Все хозяйственные операции отражены на тех счетах бухгалтерского учета, которые по экономическому смыслу соответствуют совершенным операциям. 4. Выборочная проверка наличия первичных учетных документов на каждую хозяйственную операцию показала, что все хозяйственные операции отражены своевременно и в полном объеме, на каждую операцию имеется первичный документ, также в процессе проверки была получена достаточная уверенность в том, что на организации вся первичная документация защищена от несанкционированного доступа. В организации не соблюдается график документооборота, что затрудняет работу бухгалтерских работников, потому что не всегда сразу удается найти нужный документ. Данные аналитического учета совпадают с данными синтетического учета. К данному разделу учета замечаний нет. При проверке корреспонденции счетов замечаний не было обнаружено, каждая хозяйственная операция отражается на соответствующих счетах бухгалтерского учета. По пункту 1 на Бухгалтерию наложено взыскание в 50 тыс. руб. за несвоевременное устранение выявленных нарушений и их допущение. Предлагается совершенствовать электронный документооборот в организации. Его график приложен на рисунке ???.  Рисунок ??? - График документооборота Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными в рамках документооборота, их целесообразно аккумулировать в отдельном документе, например, реестре старения счетов поставщиков и подрядчиков. Составлять такой реестр можно в виде матрицы, по строкам указываются субъекты задолженности, по столбцам указываются субъекты задолженности, по столбцам - сроки образования. Реестр может оперативно выявлять тех должников, успешная работа с которыми принесёт наибольший результат для организации, а также тех с которыми должны устанавливаться особые отношения. Создать комиссию по работе с кредиторской задолженностью расчетов с поставщиками и подрядчиками, в обязанности которой входят систематическое наблюдение за состоянием расчетной дисциплины, проведение регулярных сверок расчетов и правильности заполнения первичных документов. Важной составной частью оперативной работы комиссии должно стать ведение картотеки напоминаний должникам, и своевременное предъявление претензий по оплате продукции. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||