Задание. ПМ-01 Производственная инд. задания 1. 6 Типовые контрольные задания или иные материалы, необходимые для оценки уровня освоения компетенций

Скачать 2.14 Mb. Скачать 2.14 Mb.

|

6.3. Типовые контрольные задания или иные материалы, необходимые для оценки уровня освоения компетенций1. СОДЕРЖАНИЕ отчета производственной практики 1 Документирование хозяйственных операций: - структура экономической службы предприятия; - организация бухгалтерского учета на предприятии; - организация документооборота и хранения документации на предприятии 2 Учет денежных средств и расчетов: - организация учета денежных средств на предприятии; - порядок ведения кассовых операций; - порядок ведения операций по расчетному счету; - порядок ведения расчетов с подотчетными лицами 3 Учет материально-производственных запасов: - организация учета материально-производственных запасов - учет поступления МПЗ - учет выбытия МПЗ 4 Учет внеоборотных активов: - организация учета основных средств - учет поступления основных средств - текущий учет основных средств (амортизация, ремонт, модернизация) - учет выбытия основных средств 5 Учет затрат на производство и выпуск готовой продукции - организация учета производственных затрат и готовой продукции - учет затрат основного производства - учет общепроизводственных затрат - учет общехозяйственных затрат 6 Учет дебиторской и кредиторской задолженности - организации учета дебиторской и кредиторской задолженности расчетов - учет расчетов с дебиторами и кредиторами Индивидуальная работа практиканта 1. Ознакомление с организацией, бухгалтерской службой, нормативной базой и бухгалтерскими счетами Задание№1 Опишите предприятие, на котором вы проходите практику (юридический и фактический адрес, организационно-правовая форма, вид деятельности, структура предприятия, режим работы). ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ФИРМА "ГИДРОМОНТАЖ" Юридический адрес 420039, Республика Татарстан, город Казань, ул. Декабристов, д.180 Режим работы: с 09:00 – 18:00 Основной вид деятельности Строительство автомобильных дорог и автомагистралей (42.11) Компания предлагает комплекс монтажных работ с последующим гарантийным и сервисным обслуживанием. В работе используются только самые современные технологии и продукция ведущих фирм производителей. Все это, плюс собственный опыт и профессионализм сотрудников, позволяет держать планку качества на высочайшем уровне. Задание№2 Дайте характеристику учётной политике, используемой на предприятии в целях бухгалтерского учета. Учетная политика для целей бухгалтерского учета - это документ, в котором отражены все принятые ООО «Гидромонтаж» способы ведения бухгалтерского учета в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ "О бухгалтерском учете". Кроме того, правила формирования и раскрытия учетной политики ООО «Гидромонтаж» устанавливает ПБУ 1/2008 "Учетная политика организации". При формировании учетной политики в ООО «Гидромонтаж» утверждают: - рабочий план счетов бухгалтерского учета; - формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности; - порядок проведения инвентаризации активов и обязательств организации; - способы оценки активов и обязательств; - правила документооборота и технология обработки учетной информации; - порядок контроля за операциями; - другие решения, необходимые для организации бухгалтерского учета. Учетная политика организации обеспечивает, в том числе полноту и своевременность отражения в бухгалтерском учете всех фактов деятельности. ООО «Гидромонтаж», применяющая УСН, является субъектом малого предпринимательства и использует упрощенные способы ведения бухгалтерского учета. При упрощении ведения бухгалтерского учета ООО «Гидромонтаж» отражает данную информацию в учетной политике. Учетная политика для целей бухгалтерского учета применяется последовательно из года в год с момента создания ООО ООО «Гидромонтаж». Такие правила закреплены в части 5 статьи 8 Закона №402-ФЗ. Основаниями для внесения изменений в учетную политику могут быть следующие события в соответствии со статьей 8 Закона №402-ФЗ, п. 10 ПБУ 1/2008 "Учетная политика организации": 1) изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами; 2) разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета; 3) существенное изменение условий деятельности экономического субъекта. Изменения бухгалтерской учетной политики вводятся с начала финансового года, если иная дата не обусловлена самой причиной внесения изменений в соответствии со ст. 8 Закона №402-ФЗ, п. 12 ПБУ 1/2008 "Учетная политика организации". Изменения в учетную политику утверждает руководитель ООО «Гидромонтаж» путем издания соответствующего приказа или распоряжения, в соответствии с законом №402-ФЗ, п. п. 8, 11 ПБУ 1/2008 "Учетная политика организации". Задание№3 Используя рабочий план счетов организации, осуществите группировку счетов бухгалтерского учета по экономическому содержанию. Результат оформите в таблице следующей формы:

Задание№4 Используя рабочий план счетов организации, осуществите группировку счетов бухгалтерского учета по назначению и структуре. Результат оформите в таблице следующей формы:

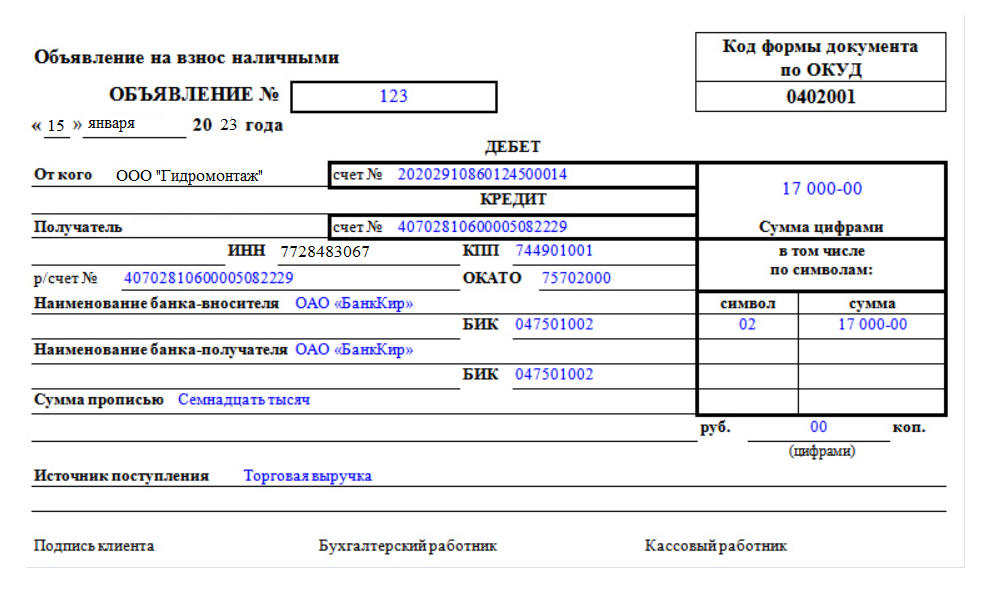

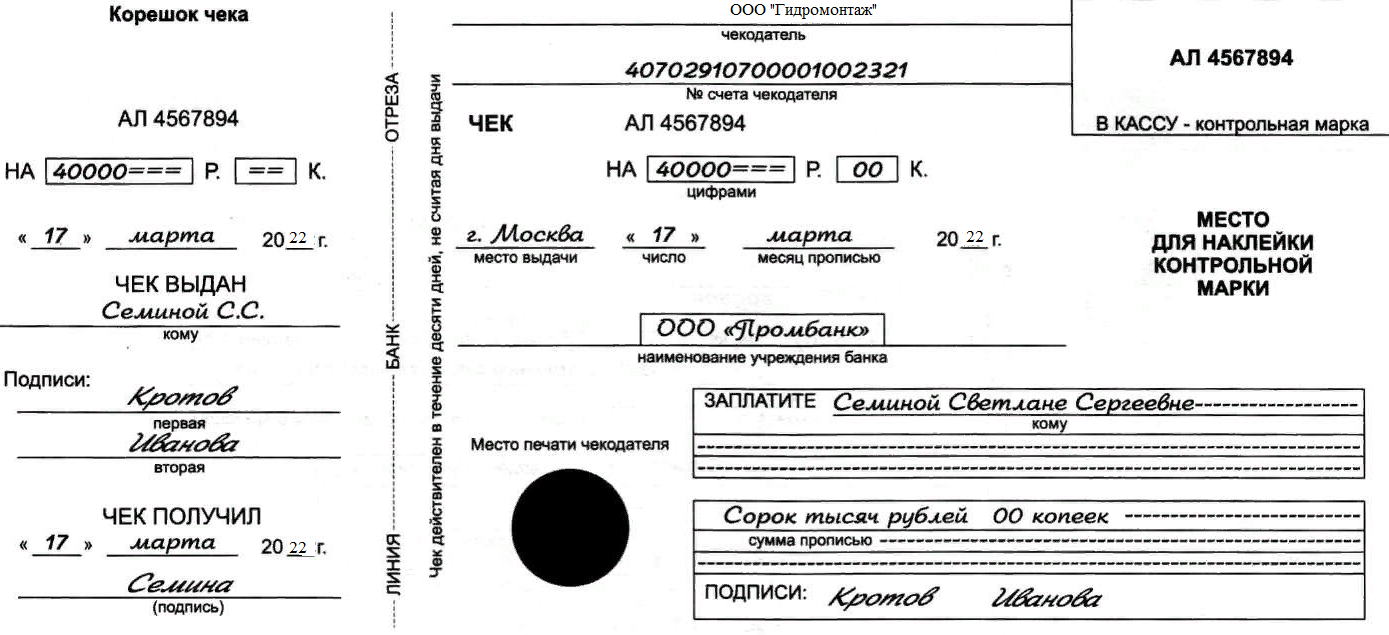

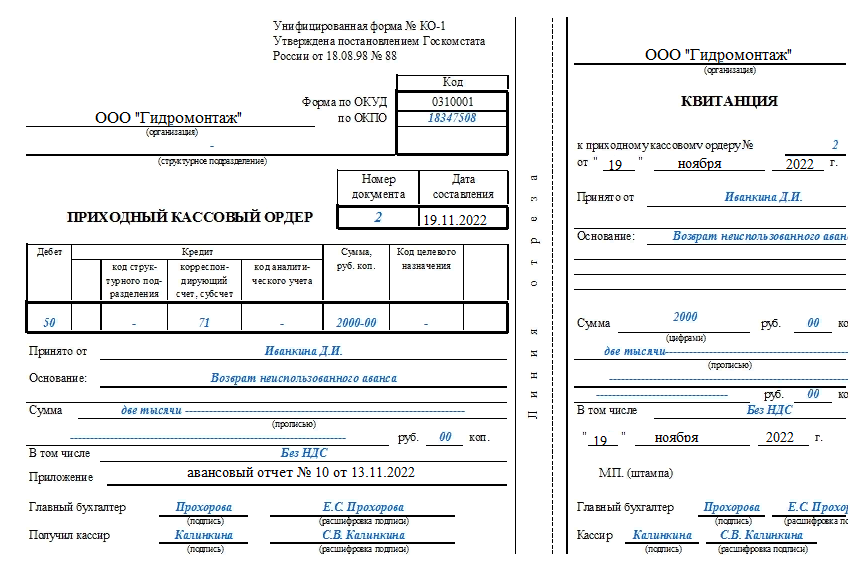

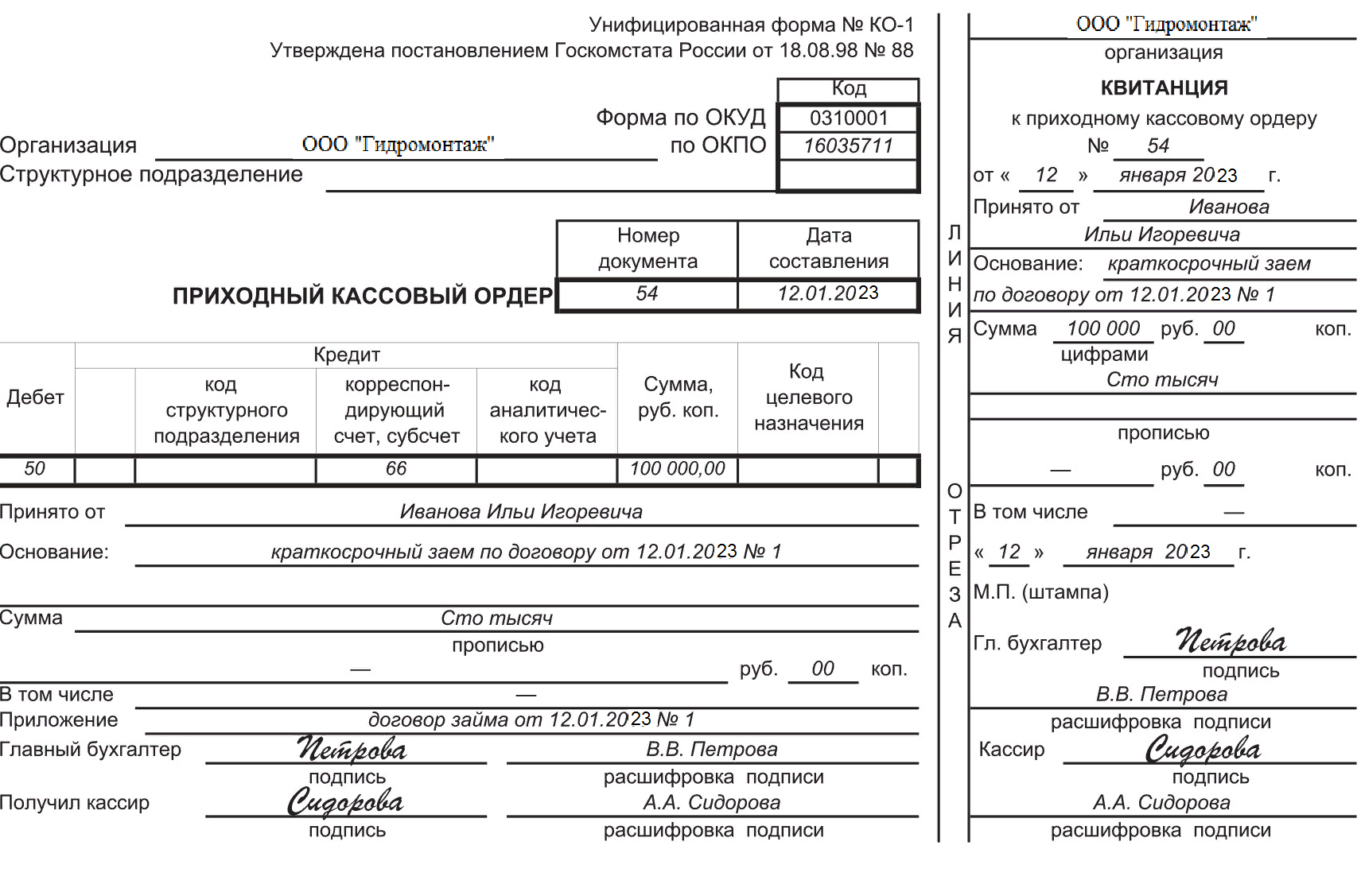

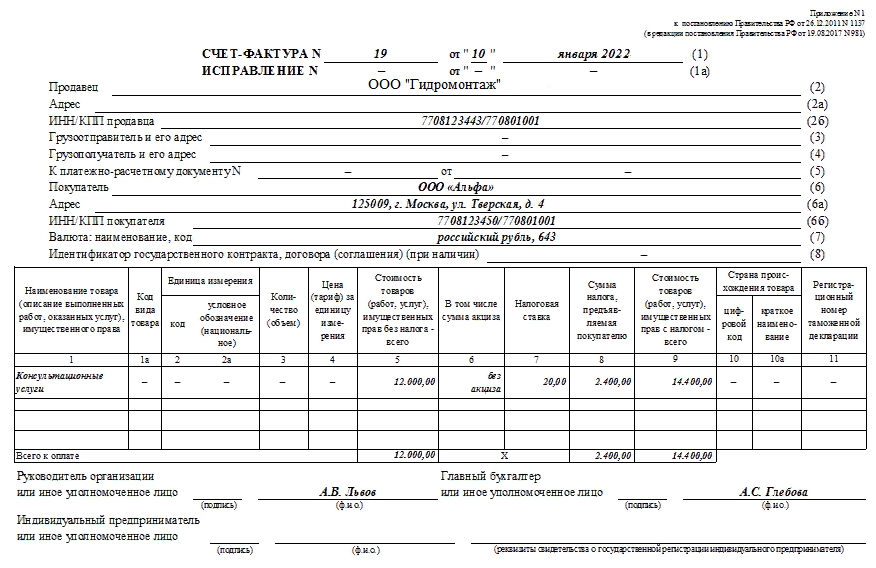

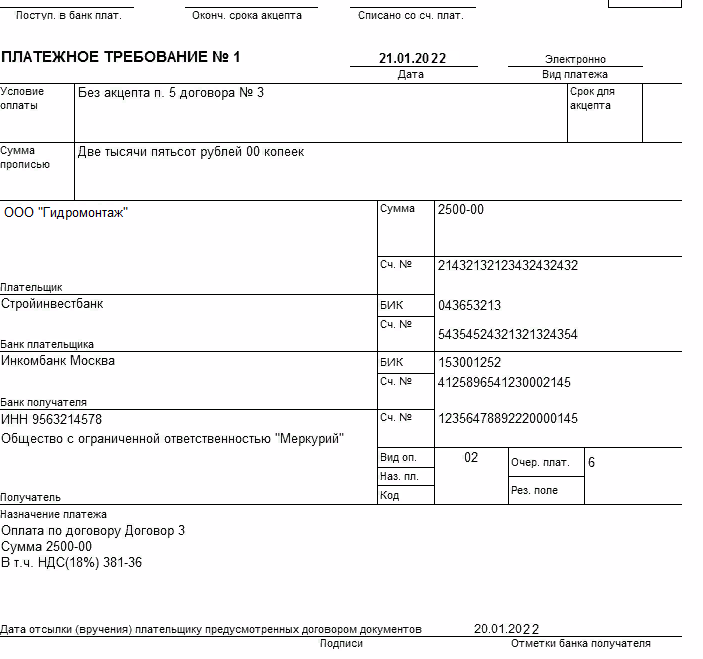

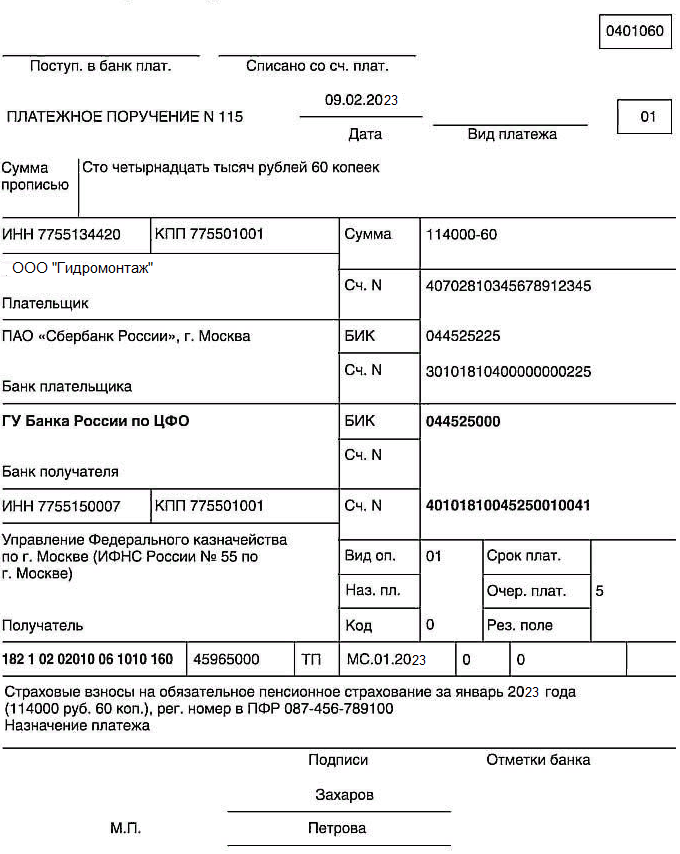

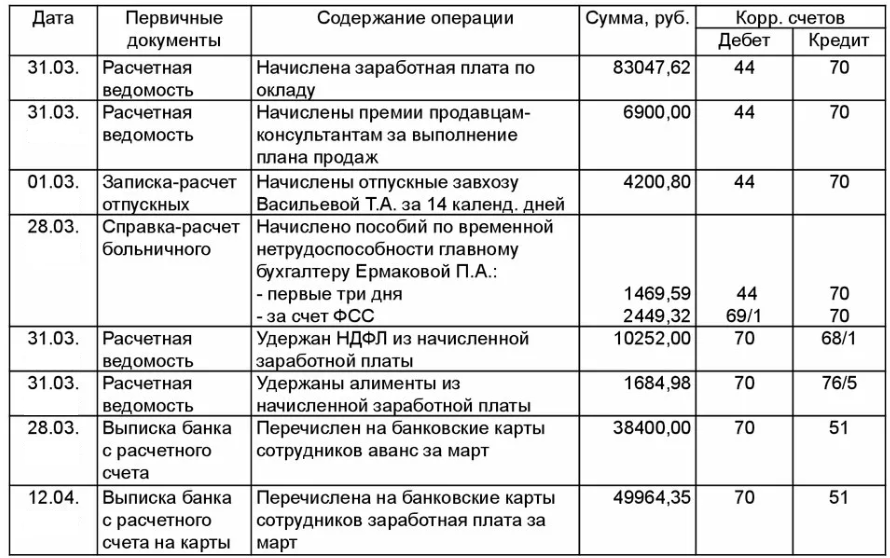

2. Изучение работы кассы, наличности в кассе, кассовых и денежных документов Задание №5 1.Опишите организацию учета кассовых операций на предприятии. Перечислите первичные бухгалтерские документы, используемые при работе кассы. счёт на оплату платёжное поручение товарная, транспортная, товарно-транспортная накладная универсальный передаточный документ (УПД) кассовый, товарный чек бланк строгой отчётности (БСО) акт выполненных работ расчётно-платёжная ведомость акты приёма-передачи, списания ОС приходные и расходные кассовые ордера авансовый отчёт бухгалтерская справка 2. Заполните объявление на взнос наличными:  3. Заполните чеки на получение денежных средств с расчетного счёта на основании журнала кассовых операций  4.Заполните приходные кассовые ордера на основании журнала кассовых операций  5.Заполните расходные кассовые ордера на основании журнала кассовых операций  Задание №6 Ответьте и прокомментируйте следующие вопросы: 1.Лимит денег в кассе, установленный Банком на 2022год 15000рублей. 2.Периодичность составления кассового отчета: месяц 3.Кто выписывает приходный кассовый ордер (форма КО-1) и расходный кассовый ордер (формаКО-2)? Главный бухгалтер 4.Кто несет ответственность за работу кассира? Руководитель организации 5.Каков порядок ведения кассовой книги, журнала регистрации приходных и расходных кассовых ордеров (форма КО-3)? В журнале регистрации приходных и расходных кассовых документов должны быть: все документы, свидетельствующие о приходе и расходе денежных средств, независимо от того, из каких источников они поступили или на какие цели были истрачены; информация о расчетно-платежных ведомостях, сопровождающих выдачу заработной платы работникам предприятия (но только после проведения процедуры выплаты); счета на оплату; заявления на получение денежных средств и т.п. 6.Составьте отчет кассира на основании приходных и расходных кассовых ордеров 3. Изучение операций по расчетному и валютному счету в банке, банковских документов Задание №7 1.Опишите порядок открытия расчетного счета в банке. Какие банковские документы использует предприятие в процессе своей хозяйственной деятельности? Бухгалтерский баланс. Показывает размер активов и обязательств компании. Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток). Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период. Отчет о движении денежных средств. Включает информацию об их источниках и использовании. Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях. 2.Заполнение счетов-фактур  3.Заполнение платёжных требований  4.Заполнение платежных поручений  Задание №8 1.Примите участие в обработке выписок банка и оформите бухгалтерские проводки по движению денежных средств на предприятии. Результат оформите в виде таблицы: Журнал регистрации хозяйственных операций по расчету 51 за _____20___г.

2.На основании платёжных документов составление выписок банка 3.Заполнение журнала № 2 на основании выписок банка 4.Заполнение ведомости № 2 на основании выписок банка 5.Подсчёт конечного остатка по ведомости № 2 и сверка его с остатком по выписке 4. Изучение учета поступления, использования и выбытия основных средств, расчет амортизации Задание№9 Изучите учет поступления, использования и выбытия основных средств на предприятии. На основе полученных данных: 1. Ответьте на следующие вопросы: Основные средства (в рублях)в 2022г. 2 153тыс. руб. Остаток на начало года1535 Поступило365 Выбыло135 Остаток на конец года1765тыс. руб. 2.Заполните таблицу: Журнал регистрации хозяйственных операций по счету 01 за 2022г.  3.Какой способ начисления амортизации используется на предприятии? Линейный способ начисления 5 Изучение учета поступления, использования и выбытия нематериальных активов, расчет амортизации Задание№10 Опишите каким образом на предприятии осуществляется учет поступления, использования и выбытия нематериальных активов. Какими видами нематериальных активов владеет предприятие? При приобретении нематериальных активов основанием для выполнения записей в бухгалтерских регистрах являются: договор уступки (приобретения) прав правообладателем (продавцом), акт приемки-передачи, счет, счет-фактура, платежно-расчетный документ. В соответствии с инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности (утвержденным приказом Минфина России от 31.10.2000 г. № 94 н), приобретение нематериальных активов отражается через счет 08 «Вложения во внеоборотные активы» как капитальные вложения (вложения во внеоборотные активы). По дебету счета 08 «Вложения во внеоборотные активы» формируется первоначальная стоимость приобретенных нематериальных активов. Первоначальной стоимостью нематериальных активов признается сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). Синтетический учет поступления и создания нематериальных активов осуществляют на счетах 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 2 «НДС по приобретенным нематериальным активам», и счете 91 «Прочие доходы и расходы». Счет 04 «Нематериальные активы» активный, предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности. Учет нематериальных активов на счете 04 «Нематериальные активы» осуществляется в первоначальной оценке. По некоторым видам нематериальных активов со счета 04 «Нематериальные активы» списывают на счета затрат начисленную амортизацию по этим активам. При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно для каждого вида активов открывать субсчета в соответствии с классификацией нематериальных активов, принятой в организации, например: 04-1 «Объекты интеллектуальной собственности»; 04-2 «Отложенные затраты»; 04-3 «Деловая репутация»; 04-4 «Прочие объекты». На счете 05 «Амортизация нематериальных активов» отражают начисление и списание (при выбытии) амортизации по тем видам нематериальных активов, по которым погашение их стоимости производится с использованием счета 05 «Амортизация нематериальных активов». Нематериальные активы могут поступать в организацию различными способами. В том числе они могут быть: 1. Приобретены за плату. Расходы по приобретению и созданию нематериальных активов относятся к долгосрочным инвестициям и отражаются по дебету счета 08 «Вложения во внеоборотные активы» с кредита расчетных, материальных и других счетов. После принятия на учет приобретенных или созданных нематериальных активов они отражаются по дебету счета 04 «Нематериальные активы» с кредита счета 08 «Вложения во внеоборотные активы». 2. Получены в порядке обмена. Поступление нематериальных активов в порядке бартера (обмена) первоначально отражают по дебету счета 08 «Вложения во внеоборотные активы» с кредита счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» с последующим оприходованием по дебету счета 04 «Нематериальные активы» с кредита счета 08 «Вложения во внеоборотные активы». Переданные в порядке бартера объекты имущества списывают с кредита соответствующих счетов (01, 10, 40 и др.) в дебет счетов продажи (90, 91). 3. Приобретены в качестве вклада в уставный капитал организации. Нематериальные активы, внесенные учредителями или участниками в счет их вкладов в уставный капитал организации (по согласованной стоимости), до 1 января 2000 года приходовались по дебету счета 04 «Нематериальные активы» с кредита счета 75 «Расчеты с учредителями». В силу тех или иных причин нематериальные активы, числящиеся в организации, списываются с учета. Основными причинами списаниями объектов нематериальных активов являются: · непригодность к дальнейшему использованию; · истечения срока их полезного использования; · передача нематериальных активов в счет вклада в уставный капитал; · безвозмездная передача нематериальных активов; · реализация нематериальных активов. При выбытии нематериальных активов в результате их продажи, списании, безвозмездной передачи вся сумма накопленной амортизации списывается в дебет счета 05 «Амортизация нематериальных активов» с кредита счета 04 «Нематериальные активы». Остаточная стоимость нематериальных активов списывается со счета 04 «Нематериальные активы» в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 «Прочие доходы и расходы» списываются также расходы, связанные с выбытием нематериальных активов, и сумма НДС по проданным и безвозмездно переданным нематериальным активам. По кредиту счета 91 «Прочие доходы и расходы» отражается сумма выручки от продажи или другого дохода от выбытия нематериальных активов. Финансовый результат от выбытия нематериальных активов формируется на счете 91 «Прочие доходы и расходы» и затем списывается со счета 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». При этом если сумма выручки от продажи нематериальных активов превышает их остаточную стоимость и расходы, связанные с выбытием, то разницу списывают в дебет счета 91 «Прочие доходы и расходы» и кредит счета 99 «Прибыли и убытки». Если же остаточная стоимость выбывших нематериальных активов не возмещается выручкой от их реализации, то разницу между ними списывают с кредита счета 91 «Прочие доходы и расходы» в дебет счета 99 «Прибыли и убытки». Обороты по продаже и безвозмездной передаче нематериальных активов облагаются НДС. Для определения суммы НДС по проданным нематериальным активам нужно выяснить факты приобретения активов - с НДС или без НДС. При безвозмездной передаче нематериальных активов плательщиком НДС является передающая сторона (принимающая сторона уплачивает налог на прибыль). Облагаемый оборот определяется исходя из средней цены продажи (без учета НДС), но ниже остаточной стоимости нематериальных активов. При передаче нематериальных активов в счет вклада в уставные капиталы других организаций и в счет вклада в общее имущество по договору простого товарищества остаточная стоимость нематериальных активов списывается с кредита счета 04 «Нематериальные активы» в дебет счета 58 «Финансовые вложения». Сумма амортизации по переданным активам списывается в дебет счета 05 «Амортизация нематериальных активов» с кредита счета 04 «Нематериальные активы». Превышение согласованной стоимости над остаточной стоимостью по переданным нематериальным активам отражают по дебету счета 58 «Финансовые вложения» и кредиту счета 91 «Прочие доходы и расходы». Обратная разница учитывается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 58 «Финансовые вложения». 7. Рассмотрение классификации материально – производственных запасов в организации Задание №12 1.Опишите организацию первичного учета материально – производственных запасов на предприятии. |