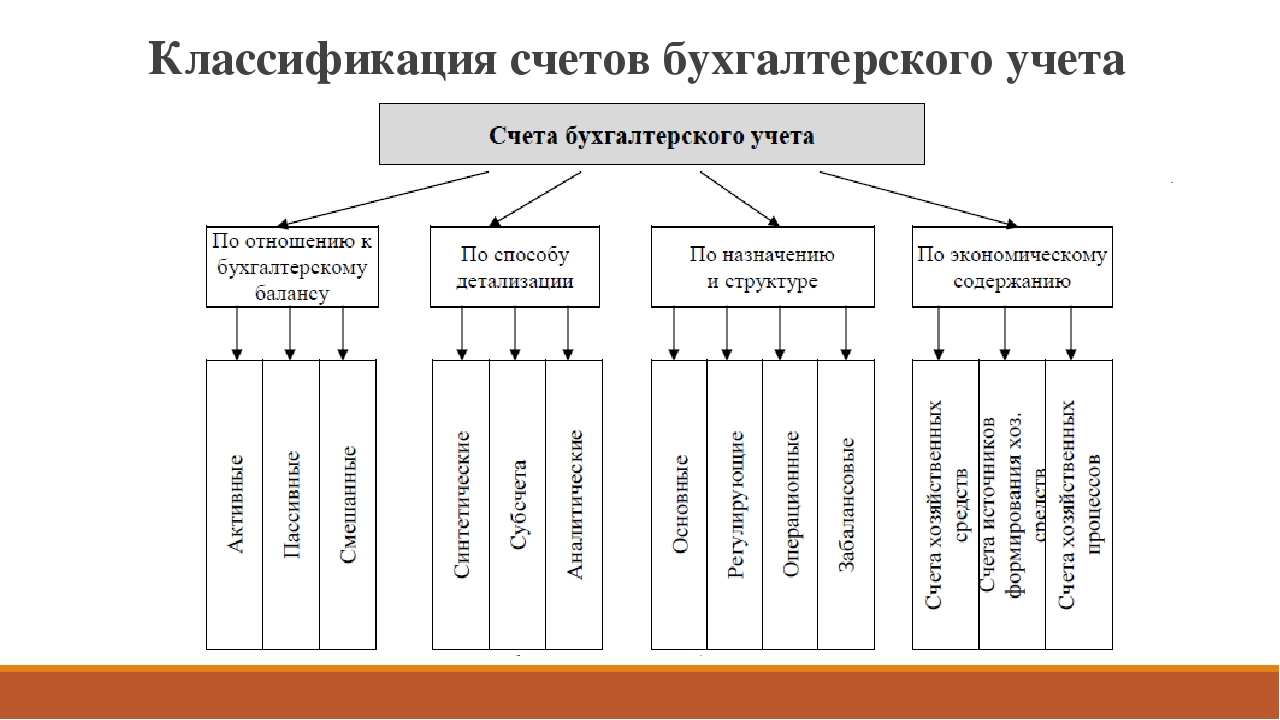

СЧЕТА для работы с ТПС. Активные это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые. Пассивные

Скачать 207.81 Kb. Скачать 207.81 Kb.

|

|

Активные — это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые. Пассивные — это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые. Схема записей на счетах имеет следующий вид. Активный счет (наименование объекта учета)

Пассивный счет (наименование объекта учета)

Для определения правильной корреспонденции счетов необходимо выполнить следующие этапы. Например: приобретены у поставщиков запасные части, на сумму 150000, по договорной стоимости. 1 этап согласно содержанию хозяйственной операции определяем, какие объекты учета в ней участвуют и какие счета затрагиваются – это предметы труда счет 1310 «Сырье и материалы», и кредиторская задолженность счет 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам». 2 этап устанавливаем строение счетов, т.е. активные или пассивные счета. Счет 1310 «Сырье и материалы» активный, т.к. учитывает средства производства, счет 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» пассивный, т.к. учитывает обязательства. 3 этап исходя из схем записей на активном и пассивном счетах, необходимо установить какой из двух счетов бухгалтерского учета по данной хозяйственной операции дебетуется, а какой кредитуется. В результате приобретения запасных частей на активном счете 1310 «Сырье и материалы» произошло увеличение сумм, поэтому счет 1310 «Сырье и материалы» дебетуется, одновременно увеличиваются обязательства перед поставщиками, поэтому счет 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» отражается по кредиту, в целом запись имеет вид : Дт Кт Сумма 1310 3310 150000

|