анализ состава капитал. Анализ состава капитала предприятия и эффективности его использования

Скачать 358.84 Kb. Скачать 358.84 Kb.

|

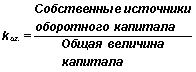

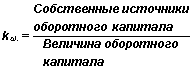

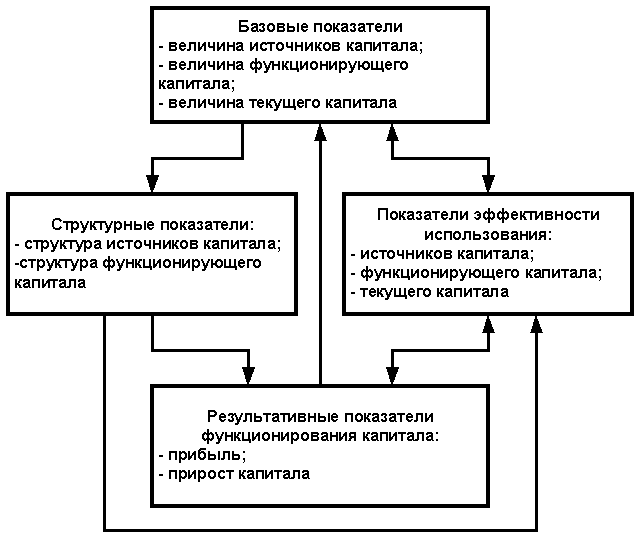

Факультет Экономики и финансов Профиль подготовки Бухгалтерский учет, анализ и аудит Специальность Экономика [38.03.01] Бакалавр КУРСОВАЯ РАБОТА по дисциплине: Учет и анализ Тема: Анализ состава капитала предприятия и эффективности его использования Выполнил(а) студент(ка): Ухнина Юлия Георгиевна ЭЗДтс 20.2/Б2-17 Руководитель работы: ________________________________________ (учетная степень, звание, фамилия и инициалы) К защите  (дата, подпись руководителя) Работа защищена с оценкой Москва 2019 г. Содержание Введение 3 1 Теоретические и методологические аспекты учета капитала предприятия 5 1.1 Капитал организации: особенности, состав, источники формирования 5 Отчет об изменении капитала: 8 Заполнение отчета об изменениях капитала: 9 2 Анализ и оценка эффективности использования собственного капитала 36 2.1 Организационно-экономическая характеристика предприятия 36 2.2 Оценка эффективности использования собственного капитала предприятия 40 2.3 Пути повышения эффективности использования собственного капитала ОАО «Русполимет» 47 Заключение 51 Список использованной литературы 53 ВведениеРазвитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал. Значимость последнего для жизнеспособности и финансовой устойчивости предприятия настолько велика, что она получила законодательное закрепление в Гражданском Кодексе РФ в части требований о минимальной величине Уставного капитала, соотношений Уставного капитала и чистых активов; возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы Уставного и резервного капитала. Финансовая политика предприятия является узловым моментом в наращивании темпов его экономического потенциала в условиях рыночной системы хозяйствования с ее жестокой конкуренцией. Важное значение имеют показатели, характеризующие финансовое состояние предприятия. Оценка капитала служит основой для расчета большинства из них. Предприятию необходимо осуществлять анализ капитала, поскольку это помогает выявить его основные составляющие и определить последствия их изменений для финансовой устойчивости. Динамика изменения собственного капитала определяет объем привлеченного и заемного капитала. Актуальность темы заключается в том, что основная проблема для каждого предприятия – это достаточность собственного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста, следовательно, существует необходимость во всестороннем изучении, анализе управления собственным капиталом в ОАО «Русполимет». Целью курсовой работы является разработка путей эффективного использования и повышение величины собственного капитала. Для достижения поставленной цели необходимо решить следующие задачи: 1) Определить экономическую природу, сущность собственного капитала организации; 2) Изучить систему показателей эффективности использования капитала организации; 3) Провести анализ капитала в ОАО «Русполимет»; 4) Рассмотреть пути повышения эффективности использования капитала ОАО «Русполимет». Объектом исследования является ОАО «Русполимет». В качестве предмета исследования выступает собственный капитал предприятия. Для написания работы использовались труды отечественных и зарубежных авторов, занимающихся проблемами капитала, а также статьи, касаемые практического повышения эффективности использования капитала на предприятии. Для решения задач была использована информация о фактических технико-экономических и финансовых показателей ОАО «Русполимет» за 2018-2019 года. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений. 1 Теоретические и методологические аспекты учета капитала предприятия1.1 Капитал организации: особенности, состав, источники формированияОсновой финансовых ресурсов предприятия является собственный капитал. В его состав включают: уставный капитал; резервный капитал; добавочный капитал; нераспределенную прибыль. [11] Уставный капитал является совокупностью основных средств, иного имущества, нематериальных активов и имущественных прав, которые имеют денежную оценку, вложенные в организацию и его учредителями и участниками (юридическими и физическими лицами) пропорционально долям, определенным учредительными документами. Уставный капитал определяет минимальный размер имущества организации, который гарантирует интересы ее кредиторов. Стоит подчеркнуть, что уставный капитал относится к наиболее стабильной части собственного капитала предприятий. Увеличение или уменьшение уставного капитала в произвольной форме не допускается. Все изменения фиксируются в уставе предприятия и производятся, как правило, с начала отчетного года.[9] Формирование уставного капитала регламентируется положениями Гражданского кодекса РФ с учетом особенностей, присущих предприятиям различных организационно-правовых форм.[6,с.21] В состав добавочного капитала включают следующие элементы: суммы от дооценки внеоборотных активов; эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций, за вычетом расходов по их продаже); курсовые разницы, образовавшиеся при внесении учредителями вкладов в уставный капитал. Резервный капитал в акционерном обществе образуется в размере, предусмотренном его уставом, и должен составлять не менее 5% величины уставного капитала. Резервный капитал формируют путем обязательных ежегодных отчислений от чистой прибыли до достижения размера, предусмотренного уставом. Размер ежегодных отчислений фиксируется в уставе, но он не может быть ниже 5% от чистой прибыли до достижения его величины, определенной уставом общества. Резервный капитал предназначен для покрытия убытков, а также для погашений облигаций общества и выкупа его акций при отсутствии иных денежных средств. Уменьшение резервного капитала в результате его использования по целевому назначению требует доначисления в следующих отчетных периодах.[5,с14] Для предприятий, имеющие правовой статус «ООО» или другие виды хозяйственных товариществ не установлены размеры минимальной суммы резервного капитала. Она формируется в пределах объемов, которые прописаны в учредительных документах компании. Собственный капитал предприятия образуется из нераспределенной прибыли. На законодательном уровне хозяйствующие субъекты наделяются правами, которые допускают регулировать движение поступившей чистой прибыли. Нераспределенная прибыль состоит из двух частей, одну из которых составляет нераспределенная прибыль за прошлые периоды, а вторую – прибыль за отчетный год. Первую часть этих доходов используется для того чтобы: пополнить резервный капитал; увеличить уставной капитал; для выплаты доходов учредителям. Следует обратить внимание, что пополнение средств капитальных вложений и собственных резервов предприятия происходит именно за счет нераспределенной прибыли. Собственный капитал может формироваться из доходов, которые приносят различные внешние и внутренние источники. Среди последних можно выделить: нераспределенную прибыль; средства, которые появляются в собственном капитале за счет переоценки (дооценки) основных средств; иные источники.[12,с.55] К внутренним источникам можно отнести и амортизационные отчисления. Но при этом они не влияют на показатели собственного капитала, не увеличивая и не уменьшая его, но благодаря им, возможно осуществить реинвестирование. К внешним источникам можно отнести следующие виды: дополнительный паевой капитал, который формируется за счет учредительских взносов в различные виды капитала; привлеченный дополнительный капитала, формирование которого происходит за счет реализованных акций или повторного их размещения на фондовом рынке; добровольная финансовая поддержка, которая поступает от юридических организаций и индивидуальных предпринимателей, а также государственных структур; перевод заемных средств в разряд собственных, например, в виде обмена одних ценных бумаг на другие; целевые финансы, которые поступают на инвестиционные проекты; иные виды внешних источников (например, доход, который формируется в результате реализации акций по более высокой стоимости. 1.2 Форма отчета об изменении капитала Отчет об изменениях капитала представляет собой форму финансовой отчетности предприятия, утвержденную приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Содержание отчета об изменениях капитала предназначено для отражения изменений, касающихся собственного капитала предприятий, в том числе отражение прибыли или убытка, переоценки имеющегося имущества, изменений уставного капитала, выпуска ценных бумаг и пр. Данные в отчет об изменениях капитала по форме 3, вносятся в разрезе трех характеристик: вида капитала (уставный, резервный, добавочный, собственные акции, нераспределенная прибыль/непокрытый убыток); вида изменения капитала (увеличение или уменьшение); Главная цель, заполнения отчета об изменениях капитала - показать, каким именно образом и по каким видам изменился капитал предприятия за определенный год. Показатели отчета об изменениях капитала отражают движение капитала в отчетном периоде, потом на основе таких данных можно проводить анализ, каким образом изменился капитал фирмы в общем, и по конкретному виду в частности. Анализ отчета об изменениях капитала позволяет понять, каким именно образом распределяется капитал по видам, изменяется по времени и какие факторы влияют на его увеличение/уменьшение[14,с.43]. Отчет об изменении капитала: О том, кто сдает отчет об изменениях капитала, указано в приказе Минфина РФ от 02.07.2010 г. № 66н. Согласно этому законодательно-нормативному акту, форму № 3 должны представлять крупные и средние организации, созданные путем формирования уставного капитала, эмитировавшие акции, не использующие упрощенный вариант ведения бухгалтерского учета. Малые предприятия имеют право не формировать и не представлять данный вид отчетности в государственные органы, поскольку он не входит в перечень представляемых форм отчетности. Документ необходимо представлять в налоговую службу и органы статистики не позднее 3 календарных месяцев после окончания отчетного периода, то есть календарного года. Заполнение отчета об изменениях капитала: Порядок заполнения отчета об изменениях капитала 2018 предполагает внесение сведений в несколько разделов документа, а именно: основная информация о компании. К таким сведениям относятся наименование предприятия, ИНН, вид экономической деятельности, тип организационно-правовой формы, а также единица измерения (тыс. или млн. руб.); движение капитала. Этот раздел является наиболее объемным, поскольку именно в нем содержатся все основные сведения о капитале компании, его изменении за период и по видам; корректировки. Если необходимо внести какие-либо корректировочные сведения за предыдущий период при выявлении счетных ошибок или изменении учетной политики, используется данный раздел. При этом следует указывать величины, как до внесения изменений, так и после них; чистые активы. Под чистыми активами понимается разница между активами и обязательствами организации. Ее величина определяется с использованием Приказа Минфина РФ "Об утверждении Порядка определения стоимости чистых активов" от 28.08.2014 г. № 84н[14,с.55]. 1.3 Методика анализа капитала хозяйствующего субъекта Для измерения, оценки и анализа капитала используется множество показателей. В то же время необходимо отметить, что капитал является категорией, имеющей сложную экономическую природу, и показатели его не отражаются напрямую в финансовой отчетности предприятия. Поэтому получение показателей капитала возможно только с применением расчетных и аналитических методов. Данные обстоятельства, в свою очередь, и предопределяют острую необходимость в разработке и использовании при проведении оценки и анализа капитала системы показателей, наиболее полно характеризующих его состояние, движение и эффективность использования. В этой связи актуальным является вопрос обеспечения четкой классификации этих показателей по наиболее существенным признакам с определением их взаимной связи и отражения в информационной модели предприятия. Система показателей капитала должна формироваться в трех основных направлениях: 1. Показатели источников формирования капитала. 2. Показатели функционирующего капитала. 3. Показатели результатов функционирования капитала[12,с.55]. К числу важнейших показателей, характеризующих источники формирования капитала, прежде всего относятся: величина, структура и стоимость всех источников капитала и отдельных его составляющих. Функционирующий капитал определяется показателями иного порядка: объемными показателями активов; структурой и ценой активов предприятия. Кроме того, показатели функционирующего капитала должны включать объемные показатели текущих активов и структуру текущего капитала. Схематически показатели оценки капитала и эффективности его использования можно изобразить, как это показано на рисунке 1.  Рисунок 1 -Система показателей оценки капитала и эффективности его использования. В соответствии с приведенной выше схемой, рассмотрим более подробно указанные в ней показатели и порядок их определения. Прежде всего, отметим, что при формировании системы данных показателей нужно четко соблюдать последовательность этапов, которые проходит капитал предприятия в процессе его создания и функционирования. Поэтому изучение системы показателей необходимо начинать с рассмотрения источников формирования капитала. Среди показателей структуры источников капитала необходимо выделить следующие[11,с.18]. 1. Структуру отдельных источников капитала и их динамику за период, в том числе: величину собственных источников; величину долгосрочных заемных источников; величину краткосрочных заемных источников. 2. Стоимость, средневзвешенная стоимость и структура стоимости источников капитала. 3. Совокупный показатель стоимости источников капитала. 4. Показатель эффекта финансового рычага, рассматривается как инструмент управления капиталом, а не просто как показатель структуры источников капитала. Таблица 1-Источники формирования капитала

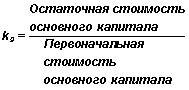

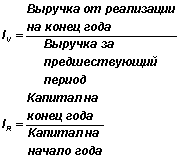

Далее при проведении анализа функционирующего капитала определяются показатели состава, состояния, структуры и динамики основного и оборотного капитала предприятия. Показатели структуры основного капитала приведены в таблице 2. Таблица 2.-Показатели структуры капитала

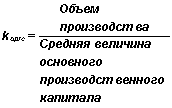

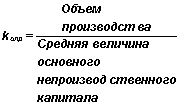

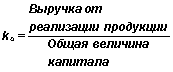

Показатели использования основного капитала имеют структуру, показанную в таблице 3. Таблица 3. -Показатели использования основного капитала

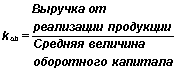

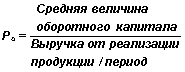

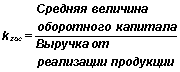

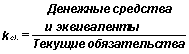

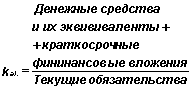

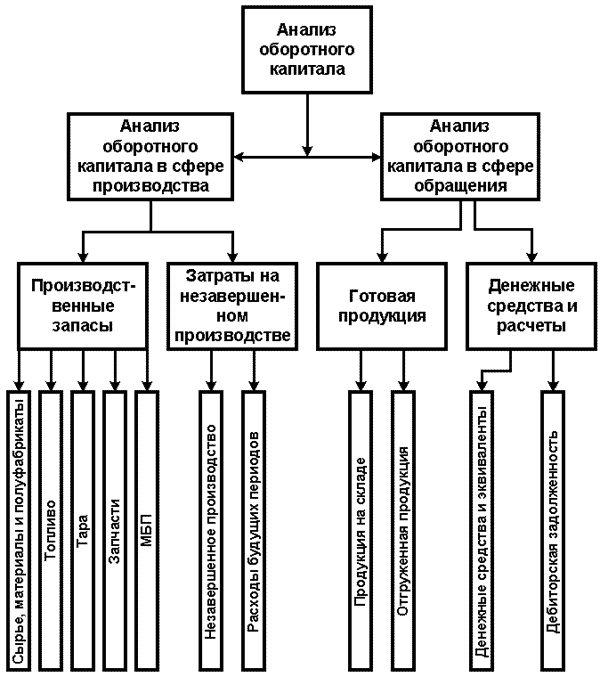

К показателям оборотного капитала относятся: величина, состав, структура и динамика, оборачиваемость, динамика оборачиваемости, факторы, влияющие на оборачиваемость. Показатели использования оборотного капитала имеют структуру, показанную в таблице 4. Таблица 4 -Показатели использования оборотного капитала

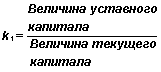

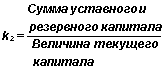

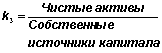

К показателям текущего капитала предприятия необходимо отнести: показатель адекватности капитала, рентабельности чистых активов, соотношение уставного капитала и текущего капитала, доля чистых активов в собственных источниках капитала. Показатели использования текущего капитала имеют структуру, показанную в таблице 5. Таблица 5. -Показатели использования текущего капитала

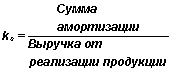

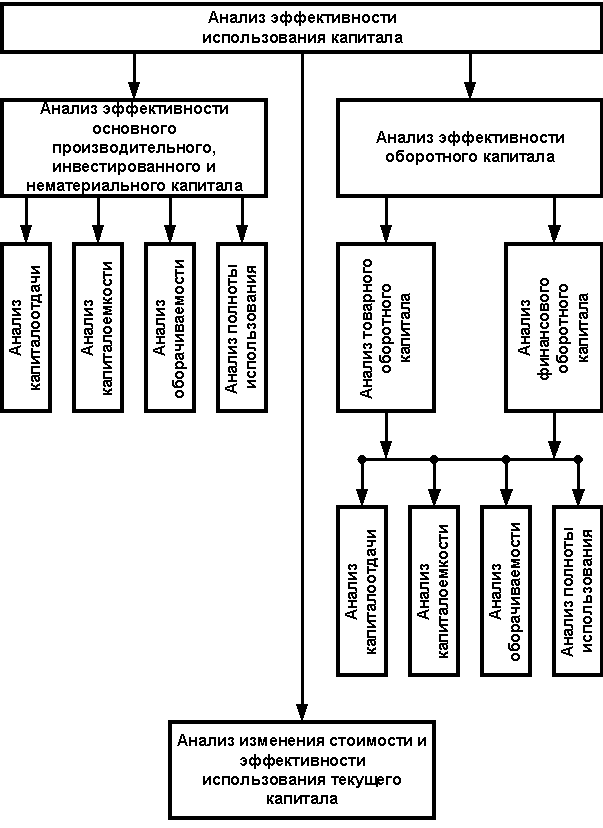

К показателям эффективности использования капитала относятся: прибыль, результат в виде текущего капитала, прибыльность, рентабельность, капиталоемкость, использование амортизационных отчислений, изменение показателей финансового состояния. Общие подходы к анализу эффективности использования капитала могут быть изображены в виде схемы на рисунке 2.  Рисунок 2- Схема показателей эффективности использования капитала. Кроме показателя балансовой прибыли для проведения анализа эффективности использования капитала необходимо использовать, и другие показатели прибыли, приведенные в таблице 6. Таблица 6.-Показатели прибыли.

Величина капитала предприятия имеет непосредственное влияние на показатели финансового состояния предприятия, в расчете которых участвует капитал, в этой связи рассчитывается ряд коэффициентов, приведенных в таблице 7. Таблица 7.-Коэффициенты

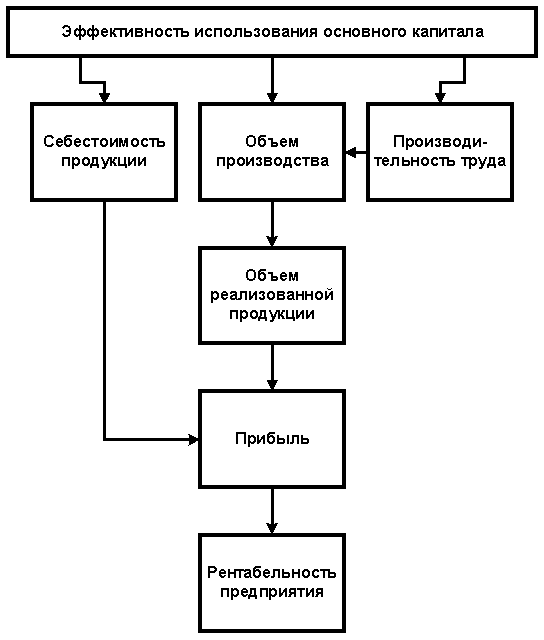

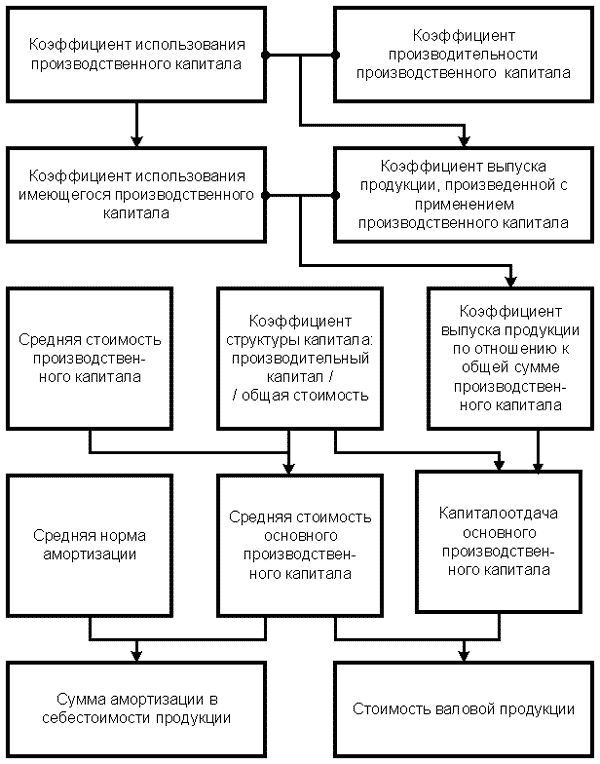

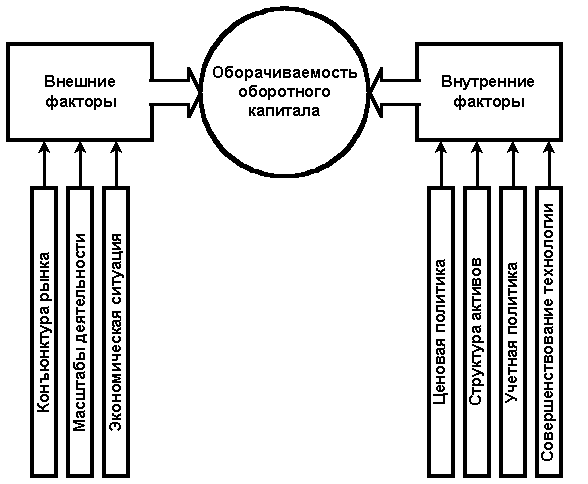

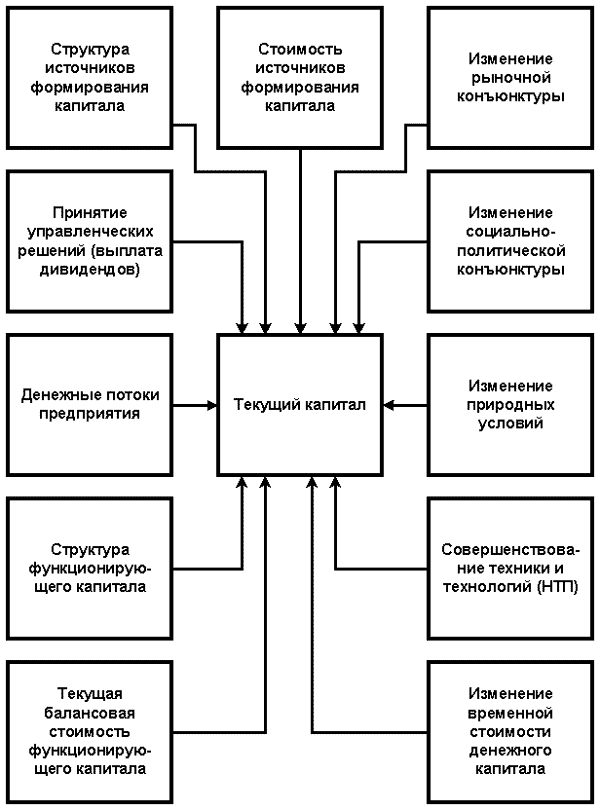

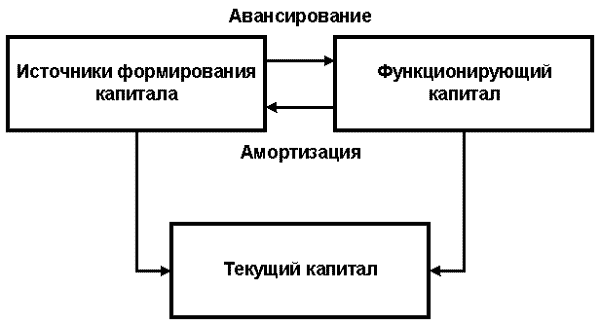

Разработка системы показателей сама по себе имеет большое значение для исчисления, оценки и анализа предпринимательского капитала. Кроме того, система показателей объективно необходима для разработки методики комплексного экономического анализа капитала, которой в настоящее время даже в более-менее приближенном виде не существует. Сегодня, по существу, мы имеем дело в этой области с некоторым набором аналитических задач, который является далеко не полным и, естественно, не выстроенным в отдельную методику. Между тем, лишь разработка комплексной методики экономического анализа капитала позволит дать реальную оценку величины, структуры, динамики капитала, выявить причины и факторы, влияющие на его изменения. При разработке методики анализа капитала применен системный подход, заключающийся в использовании системы показателей. Для этого определен круг пользователей, источники информации и показатели, подлежащие отражению. Разработанная методика раскрывает содержание анализа капитала предприятия, определяет основные направления и методы проведения анализа применительно к капиталу предприятия[12,с.55]. Данная методика предназначена для использования в практической работе экономических служб предприятий различных форм собственности, осуществляющих предпринимательскую деятельность, руководителей, главных бухгалтеров, финансовых аналитиков, а также в управлении малыми предприятиями и частным предпринимательским капиталом. Практическое применение этой методики нацелено на совершенствование управления капиталом хозяйствующих субъектов, путем детального изучения процесса формирования и функционирования капитала предприятия, тщательного, комплексного анализа всех его составных элементов, их взаимной связи и взаимной обусловленности. Необходимость применения изложенных подходов состоит в том, что в настоящее время явно недостаточно изучается капитал предприятия как фундамент концепции создания и функционирования бизнеса, а основное внимание уделяется оперативному управлению финансовыми потоками предприятия. Предлагаемая методика является базовой и может быть использована в крупных объединениях, холдинговых группах, а также выделенных структурных подразделениях крупных организаций, филиалах и др. с учетом специфики их деятельности. Комплексный анализ капитала предприятия с применением этой методики может производиться на предприятии со следующей периодичностью: по результатам работы за год, квартал и т.д., т.е. одновременно с формированием финансовой отчетности, а также за более короткие промежутки времени, например, ежемесячно, подекадно. Для определения основных тенденций в формировании и использовании предприятием своего капитала необходимо производить трендовый анализ по описанной предлагаемой системе показателей в динамике за ряд (3 — 5) лет. Применение методики предусматривает комплексное использование, но возможно применение ее отдельных разделов для проведения анализа более узкого круга вопросов, т.е. изучения конкретных элементов системы капитала предприятия в зависимости от цели проведения анализа[7,с.26]. Анализ функционирующего капитала имеет большое значение в изучении жизненного цикла капитала предприятия, процессов его создания и воспроизводства. Он позволяет выявить основные тенденции в изменении имущественного и финансового состояния предприятия, определить тенденции его развития. Особое место в проведении анализа функционирующего капитала должно отводиться изучению основного и оборотного капитала предприятия как формы его существования. При проведении анализа основного и оборотного капитала используется большой объем информации, в которой основную роль играют данные бухгалтерского учета и отчетности: бухгалтерский баланс, отчет о прибылях и убытках), отчет о движении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, а также данные синтетического и аналитического учета. Для сглаживания колебаний показателей за период целесообразно использовать усредненные их величины (средние хронологические). При проведении анализа активов как формы существования капитала предприятия решается множество задач, основными из которых являются: изучение структуры и стоимости активов, определение основных составляющих и их группировка по общим признакам, изучение соотношений между составными частями функционирующего капитала и др. Анализ функционирующего капитала следует начинать с изучения состава и динамики имущественного капитала предприятия, для этого проводится вертикальный и горизонтальный анализ данных бухгалтерского баланса, в процессе которого определяется состав, структура и динамика функционирующего капитала предприятия[12,с.55]. Движение основного капитала проявляется в поступлении отдельных его составляющих и их выбытии в течение отчетного периода. Для этого определяется величина основного капитала на начало и конец отчетного периода, изменение его величины и причины этого изменения. Далее изучается динамика изменения величины основного капитала по отдельным составляющим. При этом сравниваются фактические данные за отчетный период с данными за предшествующий период и с планируемыми показателями, изучаются причины отклонений. Выбытие основного капитала предприятия может происходить по причине износа (как физического, так и морального) и невозможности дальнейшего использования или продажи, связанной со сворачиванием деятельности, переориентацией бизнеса. При анализе структуры основного капитала определяется удельный вес отдельных его видов в общей сумме и изменение удельного веса этих статей за период. Особое внимание необходимо уделять изменению доли активной, производительной части основного капитала, которая, как правило, имеет тенденцию к повышению стоимости при наращивании показателей автоматизации и механизации производства. Анализ функционирующего капитала предприятия начинают с изучения основного капитала, а далее переходят к анализу оборотного капитала. Процедура анализа основного капитала должна осуществляться в определенной последовательности, которая включает в себя: изучение состава, структуры и динамики основного капитала; оценку степени и эффективности использования основного капитала; факторный анализ динамики и структуры основного капитала[15,с.36]. В процессе анализа основного капитала, прежде всего, определяют его структуру. При этом нужно иметь в виду, что элементы основного капитала принимают неодинаковое участие в отдельных стадиях процесса воспроизводства капитала. В зависимости от вида и доли участия в процессе оборота и кругооборота капитала их необходимо разделять на следующие виды: основной производительный капитал и непроизводительный; производственный (используемый в сфере производства) и непроизводственный (используемый в сфере обращения). В современной учетно-аналитической практике при проведении классификации капитала и активов как формы его существования часто употребляется понятие “внеоборотные активы”, которое не отражает действительного состояния данной части капитала, т.к. все виды активов, весь капитал предприятия находится в постоянном обороте, если, разумеется, предприятие функционирует. Анализ структуры основного капитала необходимо производить как по основным группам, так и в разрезе отдельных элементов. При изучении структуры основного капитала определяется удельный вес каждого элемента основного капитала в общей его сумме, изменение удельного веса в течение анализируемого периода, темпы изменения стоимости отдельных элементов основного капитала за изучаемый период, соотношение темпов изменения отдельных элементов. Рассмотрение структуры основного капитала не только в статике, но и в динамике за ряд лет позволяет произвести сравнение темпов роста отдельных видов основного капитала и определить изменения в их соотношении. В процессе данного анализа необходимо изучить экономическую и технологическую структуру основного капитала, которая характеризуется удельным весом отдельных групп активов в общей их сумме. Углубление анализа технологической структуры капитала должно осуществляться путем изучения возрастной структуры отдельных групп активов и степени их совершенства и прогрессивности применяемой технологии[12,с.55]. Особое внимание при проведении анализа следует уделять эффективности и интенсивности использования основного капитала предприятия, поскольку интенсивность использования основного капитала в значительной степени определяет и эффективность работы предприятия в целом. Степень влияния интенсивности использования основного капитала на показатели деятельности предприятия весьма велика, это можно видеть из схемы, приведенной на рисунке 3.  Рисунок 3 - Схема влияния эффективности использования капитала на показатели деятельности предприятия Для оценки эффективности использования основного капитала решается множество различных аналитических задач. Ниже рассмотрим важнейшие из них. Одним из показателей использования основного капитала предприятия является капиталоотдача (КО), которая определяется отношением объема выпущенной продукции (VР) к средней за период стоимости основного капитала (КОК):  = = ; ;Далее при изучении основного капитала проводится анализ использования отдельных видов основного капитала, при этом могут использоваться следующие коэффициенты. Коэффициент капиталоотдачи основного производительного капитала (Копк):  = = ; ;где:  — средняя за период величина основного производительного капитала. — средняя за период величина основного производительного капитала. Коэффициент капиталоотдачи основного непроизводственного капитала (Конк):  = = ; ;где: Vнд– внереализационные доходы; Конк — средняя за период величина основного непроизводственного капитала. Поскольку капитал предприятия в данных расчетах выражается в стоимостных показателях, то количество установленного оборудования и наличие производственных площадей для целей данного уровня анализа не имеет значения. Блок-схема анализа основного капитала может быть представлена в виде, приведенном на рисунке 4.  Рисунок 4 - Блок-схема анализа использования основного производственного капитала. При изучении качественных характеристик основного капитала необходимо уделить особое внимание определению степени износа основного капитала и рассмотрению процесса его амортизации. Для этих целей используется ряд показателей: Коэффициент амортизации, определяющий долю списаний на затраты амортизации основного капитала в предшествующих периодах. Следующим этапом при проведении анализа функционирующего капитала является исследование оборотного капитала предприятия. Анализу оборотного капитала предприятия необходимо уделять особое внимание. При проведении анализа оборотного капитала предприятия должны изучаться следующие вопросы: состав, структура и динамика оборотного капитала; оборачиваемость оборотного капитала; динамика оборачиваемости оборотного капитала; установление влияния отдельных факторов на изменение оборачиваемости оборотного капитала[8,с.49]. Коэффициент годности — отражает долю остаточной стоимости основного капитала по отношению к его первоначальной стоимости. Прежде чем осуществлять изучение состава и структуры оборотного капитала предприятия, нужно произвести классификацию оборотного капитала по определенным признакам: по отношению к процессу функционирования капитала (производственный и непроизводственный); по назначению в процессе функционирования капитала(производственные запасы, незавершенное производство, готовая продукция, денежные средства и эквиваленты, средства в расчетах); по отдельным видам оборотного капитала. Эффективность использования оборотного капитала определяется путем исчисления ряда показателей, в частности: оборачиваемостью оборотного капитала, полнотой его использования, эффектом от ускорения оборачиваемости. Повышение эффективности использования оборотного капитала состоит, в первую очередь, в ускорении его оборачиваемости, и проявляется в увеличении капиталоотдачи при сохранении объема оборотного капитала, что создает реальную возможность для расширения бизнеса. Оборачиваемость оборотного капитала определяется продолжительностью прохождения им отдельных стадий процесса производства. Эта продолжительность может измеряться как в днях оборота, так и в количестве оборотов за период. В процессе анализа оборачиваемости оборотного капитала рассчитываются следующие показатели. Коэффициенты оборачиваемости, характеризующие капиталоотдачу, выраженную в отношении величины выручки от реализации продукции к средней величине оборотного капитала:  = = ; ;где: VР — выручка от реализации продукции; Кок — средняя величина оборотного капитала. Коэффициент загрузки или коэффициент закрепления использования оборотного капитала, показывающий сумму оборотного капитала, приходящуюся на единицу полученной выручки от реализации продукции можно исчислить следующим образом:  = = ; ;Осуществляя анализ оборотного капитала, необходимо выделить его составные части: оборотный капитал в сфере производства и оборотный капитал в сфере обращения. К первому относятся предметы труда, ко второму — готовая продукция, финансовые активы. Схема проведения анализа оборотного капитала представлена на рисунке 5.  Рисунок 5- Схема проведения анализа оборотного капитала. При этом среднемесячные значения оборотного капитала рассчитываются по формуле: На скорость оборота данного вида капитала влияет множество факторов, которые можно разделить на внутренние и внешние. Наиболее существенные из них показаны на схеме, изображенной на рисунке 6.  Рисунок 6 - Схема влияния факторов на оборачиваемость оборотного капитала. Углубление анализа активов предприятия как формы существования капитала может осуществляться в направлении определения порядка формирования текущей стоимости капитала, изучения влияния на нее показателей, определяющих свойства источников капитала и его активной имущественной формы. Капитал по существу является обобщающим, интегральным показателем экономического состояния предприятия. К числу важнейших задач анализа текущего состояния капитала предприятия относится определение влияния различных факторов на величину капитала. Эти факторы при анализе необходимо разделить на внешние и внутренние. К числу внутренних факторов относятся: структура источников капитала и непосредственно активов; изменение состояния активов и их текущая стоимость; отток и приток денежной наличности. К внешним факторам изменения капитала следует отнести развитие науки и техники, внешнее регулирование (со стороны государства), рыночные риски, влияние конкуренции и адекватность рыночной цены капитала. Состав факторов, оказывающих влияние на величину капитала предприятия, можно представить с помощью схемы, приведенной на рисунке 7. С момента введения в отечественную практику понятия чистых активов предприятия, и до настоящего времени не проявлено большого интереса к серьезному анализу данного показателя, отражающего величину текущего капитала. В отечественной практике встречаются лишь редкие попытки проведения анализа чистых активов и увязки их стоимости с различными показателями, характеризующими финансовое состояние предприятия и имеющими косвенное отношение к показателю стоимости чистых активов. Совершенствование технологии на предприятии обеспечивает, прежде всего, высокое качество продукции при снижении затрат на ее производство. Кроме того, развитие технологий отражается на совершенствовании, оптимизации учетной и аналитической функций процесса управления предприятием[12,с.55]. Особое внимание в данной системе развития предприятия следует уделять адекватности капитала. Адекватность капитала в теории финансов выражается в соотношении стоимости собственного и цены заемного капитала, обозначаясь, таким образом, в качестве показателя подверженности риску колебания цены капитала на рынке, степени автономности при резких колебаниях рыночной конъюнктуры.  Рисунок 7- Влияние внешних и внутренних факторов на величину капитала. Как экономический показатель, адекватность капитала можно сформулировать в виде отношения текущего капитала к общей сумме капитала предприятия.  = = ; ; где: Кт — величина текущего капитала; К — величина авансированного капитала. Анализ текущего капитала предприятия необходимо производить не только в целях определения его величины в статическом состоянии на текущий момент времени (путем сравнения его величины), но и в динамике: во-первых, как изменяющийся показатель и, во-вторых, как процесс изменения стоимости капитала от первоначальной до современного ее состояния, со всеми взаимосвязями и взаимозависимостями. В процессе анализа определяется показатель рентабельности чистых активов по чистой прибыли. Он исчисляется как отношение чистой прибыли к средней за период величине чистых активов[14,с.55].   = =  ; ;где: R — коэффициент рентабельности чистых активов; Р — чистая прибыль; А — чистые активы. Основным ограничением минимальной величины данного показателя является обеспечение окупаемости акционерного капитала. Для этого, в целях сохранения и роста величины капитала, чистая прибыль предприятия за период должна быть не менее планируемой величины дивидендов за данный отчетный период. Природа уставного капитала и законодательство определяют его минимальную величину, необходимую для организации бизнеса. В соответствии с законом “Об акционерных обществах”, на величину чистых активов как на показатель финансового состояния предприятия, обращается значительное внимание. Это объясняется тем, что данный индикатор является по своей сути универсальным показателем текущего состояния бизнеса, реального состояния капитала предприятия. Поэтому при его снижении после второго финансового года менее уровня уставного капитала, акционерное общество обязано уменьшить свой уставный капитал до величины чистых активов. Таким образом, можно сказать, что чистые активы рассматриваются как синтетический показатель текущей стоимости капитала предприятия. Кроме того, показатель чистых активов используется и для определения возможности выплаты дивидендов акционерам, поскольку общество, согласно закону “Об акционерных обществах”, не имеет права выплачивать дивиденды своим акционерам, если величина чистых активов ниже уровня суммы уставного и резервного капитала.  Рисунок 8- Схема взаимной связи источников образования, формы существования капитала и изменения его состояния. В процессе анализа текущего капитала предприятия необходимо обращать особое внимание на исчисление показателей, отражающих соотношение величины чистого капитала и источников формирования капитала предприятия. Такими показателями являются: Показатель отношения величины уставного капитала к чистым активам:  Рисунок 9 Оценка возможности выплаты дивидендов акционерам. Согласно требованиям закона “Об акционерных обществах”, величина данного показателя должна быть не менее 1. Соотношение суммы уставного и резервного капитала и чистых активов предприятия: Доля чистых активов в собственных источниках капитала: Последний показатель отражает реальную величину собственного капитала предприятия. Для того чтобы определить, из чего состоит величина чистых активов, необходимо провести анализ взаимосвязи показателя чистых активов и остатков реальных активов, включаемых в величину чистых активов. Методика факторного анализа величины чистых активов предприятия включает в себя ряд этапов. 1. Определение величины чистых активов: 2. Определение степени использования источников капитала по группам, разделам и т.д.: Непроизводственный капитал = Собственный капитал + Долгосрочные активы. 3. Определение взаимосвязи свободных источников капитала и функционирующего капитала:  . .4. Определение конкретных видов активов, формирующих показатель текущих активов и создание факторной модели. С помощью этого анализа можно с большой степенью точности определить, какие источники капитала предприятия используются для формирования отдельных составных частей функционирующего капитала, что представляет собой одну из важных задач в процессе установления рациональности использования источников капитала на предприятии. |