Деньги, кредит, банки - реферат. Денежная система РФ

Скачать 173 Kb. Скачать 173 Kb.

|

|

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «СИБИРСКИЙ ИНСТИТУТ БИЗНЕСА И ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ» Текущий контроль (реферат) Дисциплина: ДЕНЬГИ, КРЕДИТ, БАНКИ Тема: Денежная система РФ

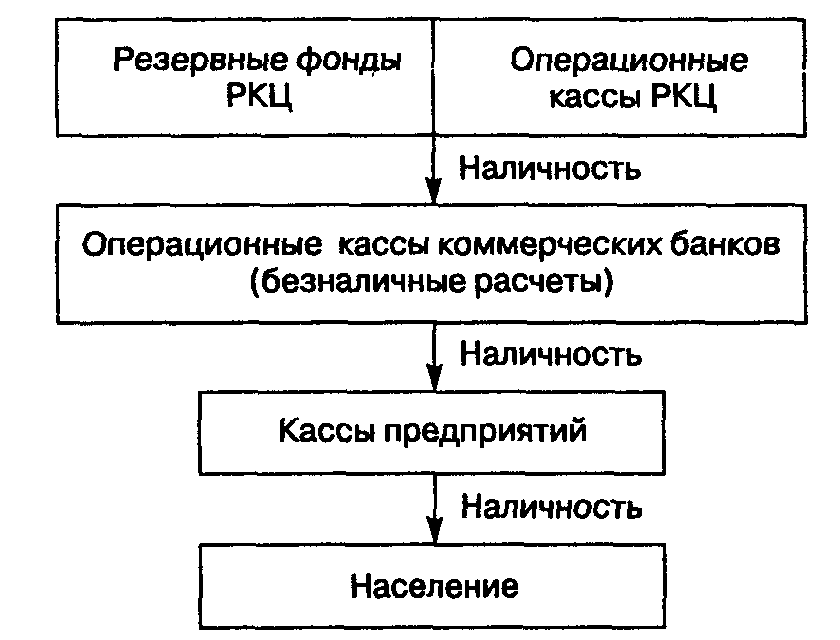

2016 г. СодержаниеСодержание 3 Введение 4 1. Сущность и элементы денежной системы РФ 5 1.1. Принципы денежной системы 5 1.2. Денежная система РФ 8 1.3. Элементы денежной системы 17 2. Актуальные вопросы функционирования денежной системы РФ 20 2.1. Выпуск и изъятие наличных денег 20 3. Методы стабилизации денежной системы 22 Заключение 27 ВведениеПод универсальным словом “деньги” понимается множество их разновидностей, различающихся видом “денежного материала”, способами обращения, использования, учета денежной массы, возможностью превращения одних форм денег в другие. Развитие экономических отношений привело к эволюции денег от “товарно-эквивалентных” до кредитных, бумажных, электронных, пластиковых. Этим и предопределяется актуальность выбранной темы исследования. Объект исследования – денежная система РФ. Предмет исследования – проблемы функционирования денежно – кредитной система РФ. Цель работы – рассмотрение особенностей денежной системы в РФ на современном этапе. Задачи: 1. Дать понятие «денежно – кредитная политика государства» 2. Рассмотрение особенностей денежной системы РФ 3. Рассмотрение особенностей кредитной системы РФ на современном этапе В работе были использованы следующие методы: финансовый анализ, синтез, метод экстраполяции. Поставленные задачи определяют структуру работы: введение, 3 главы, заключение, список литературы и приложения. 1. Сущность и элементы денежной системы РФ1.1. Принципы денежной системыЛюбая денежная система основывается на нескольких основных принципах. Под принципами организации денежной системы понимаются основные правила, в соответствии с которыми осуществляется функционирование и регулирование денежной системы. Рассмотрим основополагающие принципы современной денежной системы, базирующейся на рыночных отношениях. Одним из основных принципов является наличие централизованного регулирования. Регулирование со стороны государства характерно как для рыночной, так и для административно-командной системы. Но при рыночной экономике помимо административных рычагов система подвергается воздействиям экономических реалий, что заставляет все финансовые механизмы оптимизировать свою работу. Для денежных систем, далее, характерно прогнозирование и планирование денежного оборота. Денежная система должна быть гибкой и соответствовать потребностям экономики: при росте объемов товаров и услуг денежная масса должна увеличиваться и наоборот. Денежная эмиссия в современных условиях носит кредитный характер, т.е. наличные и безналичные деньги появляются в обороте только в результате проведения банками кредитных операций. Кредитный характер денежной эмиссии обеспечивается следующими механизмами: центральный банк выдает кредиты коммерческим банкам, коммерческие банки, в свою очередь, под определенный процент, обеспечивающий, прибыль, предоставляют кредиты предприятиям. Выдача кредитов происходит на условиях платности, срочности и возвратности предоставляемых ссуд. Гарантом возврата предоставленного кредита служат активы коммерческих организаций и предприятий. Денежная эмиссия подкреплена золотом, валютой, ценными бумагами и товарами. Таким образом, эмитированные денежные знаки обеспечены материальными активами. Центральный банк подотчетен парламенту страны, и не подчиняется правительству. Борьба с инфляцией является одной из основных задач центрального банка. Правительство, в силу возложенных на него задач, для финансирования различных программ может обращаться к центральному банку за дополнительными денежными средствами, которые не будут иметь материального подкрепления. Поэтому для сохранения стабильности денежной системы роль арбитра в возможных противоречиях центрального банка и правительства выполняет парламент государства. Денежные средства предоставляются правительству только на условиях кредитования. Этот принцип предотвращает попытки правительства финансировать дефицит федерального и местных бюджетов за счет увеличения денежной массы. Центральный банк должен кредитовать правительство под обеспечение денежных знаков государственными товарно-материальными ценностями, недвижимостью, государственными ценными бумагами и т.д. Государство обеспечивает постоянный контроль за денежным оборотом и его элементами: пропорциями между объемами наличного и безналичного оборота. На территории государства допускается функционирование только национальной валюты. Население может свободно обменивать национальную валюту на валюты других стран, но использовать валюту, полученную при обмене, разрешается только для платежей за рубежом. Государством осуществляется регламентация обеспеченности денежных знаков, в частности устанавливается, какие виды товарно-материальных ценностей, драгоценных металлов и камней, иностранной валюты, ценных бумаг и т.п. могут служить обеспечением денежной эмиссии. Государством устанавливается структура денежной массы в обороте. С одной стороны, это достигается через установление пропорций между наличным и безналичным оборотом, с другой — через определение пропорций между денежными знаками разной купюрности во всем объеме денежной массы. Важным принципом является обязательность исполнения кассовой дисциплины. Порядок кассовой дисциплины отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия, организации и учреждения всех форм собственности при организации налично-денежного оборота, проходящего через их кассы. Контроль за соблюдением кассовой дисциплины возлагается на коммерческие банки. По мере развития и совершенствования денежной системы все большее место в ней занимают различные формы безналичных расчетов, что делает ее более прозрачной для контроля, гибкой, экономит временные и материальные затраты. Государством определяется и порядок установления курса национальной валюты по отношению к иностранным валютам. 1.2. Денежная система РФДенежная система Российской Федерации функционирует в соответствии с правовыми основами, заложенными Конституцией РФ, федеральными законами, нормативными актами Президента РФ, Правительства РФ, Банка России. Российская Федерация, как любое другое государство, имеет собственную денежную систему: банкноты — билеты Банка России, а также металлическую монету. Основой системы выступает установленная законом денежная единица страны. Официальной денежной единицей в Российской Федерации (национальной валютой) является рубль, состоящий из 100 копеек. Введение на территории РФ других денежных единиц и выпуск денежных суррогатов запрещается. Банкноты и монеты являются безусловными обязательствами Банка России, обеспечиваются всеми его активами, и обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории страны. Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает только ЦБ РФ. Образцы банкнот и монет, планируемых к эмиссии, утверждаются Банком России. Сообщение о выпуске банкнот и монет новых образцов, их описание публикуются в средствах массовой информации. Наличные деньги выпускаются в обращение на основе эмиссионного решения — документа, выдаваемого Правлением ЦБ РФ в пределах размера выпуска денег в обращение, установленного Правительством РФ. Контроль за организацией наличного и безналичного денежного оборота также возложен на ЦБ РФ. В целях обеспечения денежного обращения ЦБ РФ организует выполнение работ по прогнозированию требуемых объемов бумажных денежных знаков и монет и их производству, созданию для них соответствующих резервных фондов. Центральный банк определяет правила хранения, перевозки и инкассации наличных денег, а также устанавливает признаки платежности денежных знаков, порядок их замены и уничтожения. Кроме того, прерогативой Банка России является утверждение правил ведения кассовых операций для кредитных организаций, обязательных для всей территории и субъектов РФ. Разработка и реализация единой государственной денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля, возложены на Центральный банк и Правительство Российской Федерации. Эти действия определили одну из основных целей Банка России — поддержание устойчивого курса рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам. Официальное соотношение между рублем и золотом или другими драгоценными металлами в РФ не устанавливается. Официальный курс рубля к иностранным денежным единицам устанавливается по результатам торгов на ММВБ и публикуется ЦБ РФ в открытой печати. Валюта Российской Федерации включает: - находящиеся в обращении, а также изъятые или изымаемые из обращения, но подлежащие обмену рубли в виде банковских билетов (банкнот) Центрального банка РФ и монеты; - средства в рублях на счетах в банках и иных кредитных учреждениях в РФ; - средства в рублях на счетах в банках и иных кредитных учреждениях за пределами РФ на основании соглашения, заключаемого Правительством РФ и ЦБ РФ с соответствующими органами иностранного государства об использовании на территории данного государства российской валюты в качестве законного платежного средства. Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот, и изымаются из оборота. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Одновременно с этим клиенты банков погашают банковские ссуды, и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте, как правило, не увеличивается. Подобный выпуск денег следует отличать от эмиссии денег. Под эмиссией понимается такой выпуск денег в оборот, который приводит к увеличению денежной массы, находящейся в обороте. Существует эмиссия наличных и безналичных денег. В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки. Эмиссия безналичных денег, или кредитная эмиссия, производится коммерческими банками, и регулируется центральным банком страны. Механизм денежной эмиссии, действующий в современных условиях в Российской Федерации, соответствует условиям и порядку ее осуществления, сложившимся в большинстве государств с рыночной экономикой. Контроль за объемом денежной массы в стране осуществляет центральный банк. Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, коммерческие банки увеличивают объем денежной массы. Задачей центрального банка является ограничивать или расширять с помощью проводимой кредитно-денежной политики возможности коммерческих банков эмитировать кредитные деньги в зависимости от того, какой объем денежного предложения в данный момент считается необходимым. Под резервами коммерческого банка понимается сумма денег, доступная для немедленного удовлетворения требований вкладчиков. Отношение суммы резервов к сумме депозитов называют нормой резервов (резервной нормой). Способность банков влиять на размер денежной массы, обращающейся в экономике, регулируется центральными банками через систему обязательных резервов, предусматривающую депонирование кредитными организациями в центральном банке определенной части привлеченных ими денежных средств. Обязательные резервы — один из основных инструментов осуществления денежно-кредитной политики центральными банками. Обязывая банки депонировать часть привлеченных ими средств, центральный банк тем самым ограничивает кредитные возможности банков, регулирует общую ликвидность банковской системы. Изменяя норматив резервирования, центральный банк имеет возможность поддерживать на определенном уровне объем денежной массы, находящейся в обращении в стране. Например, если норма обязательных резервов установлена в 10%, то коммерческий банк, принимая вклады на сумму 1 млн. руб., должен иметь в резерве 100 тыс. руб., если резервная норма 20% - то 200 тыс. руб. и т.д. Под свободными резервами (избыточными резервами) коммерческого банка понимается совокупность ресурсов, которые в данный момент времени могут быть использованы для активных банковских операций. В нашем примере при норме обязательных резервов в 10% коммерческий банк имеет 900 тыс. руб. свободных резервов и при норме обязательных резервов в 20% -800 тыс. руб. Величина свободного резерва отдельного коммерческого банка складывается из капитала коммерческого банка; привлеченных ресурсов; централизованного кредита, предоставленного коммерческому банку центральным банком; межбанковского кредита за вычетом отчислений в централизованный резерв, находящийся в распоряжении центрального банка, и ресурсов самого коммерческого банка. Способность системы коммерческих банков «создавать деньги» зависит от того, каков размер установленных законом страны обязательных резервов. Чем меньше сумма обязательных резервов, тем большее количество денег может создать банковская система. Каким образом коммерческие банки могут увеличивать денежную массу. Один коммерческий банк не может это сделать, увеличивать количество денег может лишь система коммерческих банков, использующих механизм банковских депозитов. Для оценки возможностей банков увеличивать в определенных пределах денежную массу используется понятие денежного (банковского) мультипликатора. Денежный (банковский) мультипликатор — это коэффициент увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Рассмотрим механизм работы банковского мультипликатора на конкретном примере (рис. 1).  Рис. 1. Принцип работы денежного мультипликатора Представленная модель с целью упрощения имеет следующие допущения: - каждый банк имеет только двух клиентов; - банки используют свои ресурсы только для кредитных операций; - норма обязательных резервов, установленная центральным банком, составляет 20%. Предположим, что предприятие 1 нуждается в кредите для оплаты поставок предприятия 2. Коммерческий банк 1, который обслуживает предприятие 1, обращается к центральному банку, и получает от него централизованный кредит в размере 100 млн. руб. В результате у банка 1 образуется резерв, за счет которого выдается кредит предприятию 1. Предприятие 1 со своего счета оплачивает поставку товаров предприятию 2, которое имеет расчетный счет в коммерческом банке 2. Привлеченные ресурсы банка 2 возрастают, и в соответствии с условиями нашего примера становятся равными 100 млн. руб. Часть оказавшейся в коммерческом банке 2 суммы в 100 млн. руб., а именно 20 млн. руб., в соответствии с нормой обязательных резервов в 20% перечисляется им в централизованный резерв, оставшаяся часть (80 млн. руб.) представляет собой свободный резерв, и используется банком для предоставления кредита, например, предприятию 3 в размере 80 млн. руб. Предприятие 3 расплачивается за предоставленные ему товары и услуги с предприятием 4, которое обслуживается коммерческим банком 3. Теперь у этого банка возникает резерв, а у коммерческого банка 2 он исчезает. Коммерческий банк 3 часть полученного резерва в размере 16 млн. руб. (20% от 80 млн. руб.) отчисляет в централизованный резерв, а оставшуюся часть — 64 млн. руб. банк 3 использует для выдачи кредита следующему предприятию. Этот процесс может продолжаться до полного исчерпания свободных резервов коммерческих банков и предприятий. Обязательные резервы аккумулируются в центральном банке и достигают размера первоначального свободного резерва в 100 млн. руб., т.е. размера кредита коммерческому банку 1. Однако деньги на расчетных счетах предприятий 2, 4 и т.д. (всех четных предприятий) остаются нетронутыми, поэтому сумма денег на расчетных (депозитных) счетах составит величину многократно большую, чем первоначальный кредит, выданный предприятию 1. В нашем примере деньги на депозитных счетах могут увеличиваться максимально в 5 раз. Это связано с тем, что коэффициент мультипликации обратно пропорционален норме отчислений в централизованный резерв. В приведенном примере норма обязательных резервов — 20%, следовательно, коэффициент мультипликации равен 5: Kм = (1/20) * I00 = 5. Коэффициент мультипликации можно также выразить в виде отношения образовавшейся денежной массы на депозитных счетах к величине первоначального депозита. Поскольку коэффициент мультипликации обратно пропорционален норме обязательных резервов, то при норме обязательных резервов в 10% коэффициент мультипликации составит 10. Уменьшение резервных норм увеличивает величину мультипликатора. Кроме того, решение ЦБ об уменьшении нормы обязательных резервов увеличивает свободные резервы коммерческих банков, что может усилить эффект мультипликации. Однако коэффициент мультипликации никогда не достигает максимальной величины, так как всегда часть свободного резерва используется для других, некредитных операций (например, в соответствии с установленным лимитом в кассе любого предприятия и банке должны быть наличные деньги для кассовых операций). Процесс мультипликации непрерывен, поэтому коэффициент мультипликации рассчитывается за определенный период времени, например год. Коэффициент мультипликации показывает, насколько за год или иной расчетный период времени увеличилась денежная масса в обороте. Будет ли функционировать денежный мультипликатор, если кредиты предоставлены центральным банком не коммерческим банкам, а правительству? Безусловно, так как в этом случае деньги также поступят на счета в коммерческих банках как привлеченные ресурсы. Свободные резервы коммерческих банков, в которых находятся эти счета, увеличатся, и включится механизм денежного мультипликатора. Только центральный банк имеет законодательно закрепленное право управлять денежным мультипликатором, т.е. инициировать эмиссию безналичных денег, которая затем производится системой коммерческих банков. Таким образом, центральный банк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым расширяя или сужая эмиссионные возможности банков. Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается общая масса наличных денег. Монополия выпуска наличных денег в каждой стране принадлежит центральному государственному банковскому органу: в России, например, ЦБ РФ, в США — Федеральной резервной системе. На основе кассовых оборотов коммерческих банков и составляемой аналитической отчетности центральный банк прогнозирует размер предполагаемой эмиссии. При этом очень важно не только определить оптимальный размер предполагаемой эмиссии, но и установить, в каких регионах ее следует проводить. Потребность в наличных деньгах юридических и физических лиц, обслуживаемых коммерческими банками, постоянно меняется. Завозить из Центра ежедневно, особенно в отдаленные регионы, например на Камчатский полуостров, денежную наличность нереально. Вместе с тем эмиссия наличных денег всегда децентрализована. Поэтому осуществляется следующая технология доставки наличных денег в регионы из Центра. Эмиссию наличных денег производит ЦБ РФ и его региональные РКЦ, содержащие резервные фонды и оборотные кассы. В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении. Они не совершают движения, не накапливаются в виде сокровища, не служат средством платежа, поэтому они являются резервными. В оборотную кассу постоянно поступают, и из нее выдаются наличные деньги от коммерческих банков. Деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении. Если сумма поступлений наличных денег на счете коммерческих банков превышает установленный лимит для данного РКЦ, то деньги изымаются из обращения и переходят в резервный фонд. При потребности коммерческого банка в наличности происходит обратный процесс. Со счета коммерческого банка в пределе его свободного резерва РКЦ выдает требуемую сумму наличности. РКЦ обязан обслуживать коммерческий банк бесплатно. Как происходит эмиссия наличных денег? Предположим, что у большинства коммерческих банков, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступления денег в их операционные кассы эквивалентно не возрастает. В этом случае РКЦ будет вынужден увеличить выпуск наличных денег в обращение. Для этого РКЦ запрашивает разрешение Центрального банка РФ, а при его получении переводит наличные деньги из резервного фонда в оборотную кассу РКЦ. Для данного РКЦ это будет эмиссионной операцией. При этом надо иметь в виду, что при осуществлении выпуска денег одним РКЦ другой РКЦ может изъять в рамках установленного лимита наличные деньги из своей оборотной кассы. Поэтому по действиям одного РКЦ нельзя судить об эмиссии по всей стране, которая в этом случае охватывает большинство регионов. Правление ЦБ РФ составляет ежедневный баланс на основе сведений по сети РКЦ: где прошла эмиссия наличных денег, где их изъятие. Рис 2. Схема эмиссии и движения наличных денег  Таким образом происходит движение денег по следующей цепи звеньев (рис. 2). 1.3. Элементы денежной системыПринципы построения денежной системы отражаются в элементах денежной системы или во всей их совокупности и влияют на них. Рассмотрим эти элементы: Денежная единица — это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. Денежная единица, как правило, делитсяна мелкие, пропорциональные части. В большинстве стран в настоящее время действует десятичная система деления. Так, 1 доллар США равен 100 центам, английский фунт стерлингов равен 100 пенсам, 1 российский рубль равен 100 копейкам. Масштаб цен — это средство выражения стоимости в денежных единицах, техническая функция денег. При металлическом обращении, когда денежный товар — металл — выполнял все функции денег, масштаб цен представлял собой весовое количество денежного металла, принятое в стране в качестве денежной единицы или ее кратных частей. Государства фиксировали масштабы цен в законодательном порядке. Виды денежных знаков. В настоящее время ни в одной стране нет системы металлического обращения. Основными видами денежных знаков являются: кредитные банковские билеты (банкноты), а также государственные бумажные деньги (казначейские билеты) и разменная монета, являющиеся законными платежными средствами в стране. Банкноты (банковские билеты) — это вид денежных знаков, законное платежное средство, выпускаемое в обращение центральными банками. Появление банкнот было обусловлено развитием рыночных отношений в целом и кредитных в частности. Казначейские билеты — бумажные деньги, выпускаемые непосредственно государственным казначейством — министерством финансов или специальным государственным финансовым органом, как правило, для покрытия бюджетного дефицита. Казначейские билеты никогда не обеспечивались в отличие от банковских билетов драгоценными металлами и не подлежали размену на золото или серебро. После отмены золотого стандарта разница между казначейскими билетами и банкнотами практически стерлась. Разменная монета — слиток металла, имеющий установленные законом весовое содержание и форму. Монеты чеканятся, как правило, казначейством, причем стоимость металла монеты соответствует лишь части номинала (разменной монеты). Монеты служат в качестве разменных денег и позволяют совершать любые мелкие покупки. Эмиссионная система. Согласно одной точке зрения, денежная эмиссия – это главным образом выпуск в обращение обязательств эмиссионного учреждения (центрального банка) строго против узаконенного вида резервов. В этом определении эмитируемые деньги характеризуются в качестве обязательств центрального банка. Другая точка зрения, представленная в экономической литературе, исходит из того, что выпуск денег в обращение каждодневно сочетается с изъятием их из обращения. Поэтому эмиссия понимается как такой выпуск денег, который приводит к общему увеличению денежной массы, находящейся в обороте. Разные экономические и исторические предпосылки возникновения и использования кредитных и бумажных денег предопределили и разный порядок их эмиссии. Эмиссионные операции (операции по выпуску и изъятию денег из обращения) в государствах исторически осуществляли:

2. Актуальные вопросы функционирования денежной системы РФ2.1. Выпуск и изъятие наличных денегНалично-денежное обращение — движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения). Наличными деньгами производятся расчеты:

Таким образом, сфера использования налично-денежных платежей ограничена, в основном, доходами населения. Причины роста налично-денежного оборота многообразны. К ним можно отнести:

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами. Налично-денежное движение осуществляется с помощью различных видов денег; банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет центральный (как правило, государственный) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет. Наличное обращение есть необычайно дорогостоящая вещь и ложится огромным бременем на всю экономику. Затраты народного хозяйства, связанные с наличным денежным обращением, составляют до нескольких процентов всего валового продукта. (10, 54) Во всем мире идет интенсивный процесс сокращения наличного денежного обращения. Платежи наличными деньгами преобладали до конца XIX в. В современных условиях удельный вес наличных денег в общей массе денежных средств, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 8%. 3. Методы стабилизации денежной системыЗа последние 30-40 лет было испробовано много методов борьбы с инфляцией. Практически все ведущие экономисты мира сходятся в том, что инфляция очень чувствительна к резкому сокращению темпа роста денежной массы, когда в стране возникает «денежный голод». Такие методы используются обычно при стойкой инфляции, которая успела создать в стране стабильные инфляционные ожидания. Цель таких действий – заморозить совокупный спрос, что, в свою очередь, будет способствовать снижению темпов инфляции. Однако, подобные действия влекут за собой ряд негативных, но неизбежных последствий: снижение реального уровня производства и возникновение избыточной безработицы. Но во что обходится обществу сокращение темпа роста денежной массы. Неизбежной платой за успех, достигаемый на основе метода «денежного голода», становится потеря той части реально возможного благосостояния страны, которая была утеряна из-за временного спада во время антиинфляционных действий и увеличения (либо возникновения) временной избыточной безработицы. Эта плата бывает весьма ощутимой для страны даже в том случае, когда бороться приходится с относительно низкой инфляцией, порядка 8 – 12% в год. А если требуется снизить инфляцию, темп которой составляет 200 – 300% в год? Возможно ли это? Если и возможно, то на это уйдут долгие годы, в течение которых будет удерживаться очень высокий уровень безработицы. Для борьбы с инфляцией малограмотные в экономике политики часто предлагают другой метод – индексирование. Это процесс автоматической перестройки цен и зарплаты, когда зарплата автоматически повышается вслед за повышением цен. Такой метод превозносится потому, что он якобы позволяет защитить всех граждан от отрицательных последствий инфляции. Однако метод индексирования теоретически абсолютно непригоден. А на практике, чем шире его применение, тем больше он ускоряет инфляцию вплоть до момента, когда она переходит в гиперинфляцию. [9, 65] Гиперинфляция – это инфляция с особенно высокими темпами роста цен (обычно более 50% в месяц), при которой становятся невыгодными любое производство и даже многообразная торговая деятельность, а люди озабочены лишь тем, как побыстрее избавиться от денег, обменяв их на любые товары. Еще один метод борьбы с инфляцией называют обычно «регулируемой политикой доходов». Он предполагает установление правительством совокупности норм и правил, удерживающих рост зарплаты, цен и инфляционных ожиданий. Довольно часто эта политика приносила нужные результаты, если одновременно осуществлялись: контроль за ценами и зарплатой, торможение спроса (сжатие денежной массы), психологическое воздействие на население. Из этих мер наиболее сильной является прямой правительственный контроль за ценами и зарплатой. Но он дает кратковременный эффект. В современной экономической науке в качестве еще одного антиинфляционного метода рассматривается градуализм – экономическая политика, направленная на медленное снижение инфляции в долгосрочный период за счет управления совокупным спросом и без ущерба для занятости. В мировом экономическом опыте уже имели место случаи применения данного метода, однако, в условиях гиперинфляции он оказался малоэффективным. Если говорить о России, то основная причина высокой инфляции за последние годы заключается в постоянном выбросе денежной массы, который производится для того, чтобы обеспечить государственные дотации. Результат такой политики очевиден: убыточное предприятие спасается от банкротства, но инфляция усиливается. Опыт борьбы с инфляцией в России показывает, что большая часть мероприятий основывается в основном на “книжных” примерах, тогда как успех в борьбе с этим злом возможен только лишь при учете тонких особенностей ситуации. Так, к примеру, сжатие денежной массы - тот самый пресловутый монетаризм в разных странах приводит к диаметрально противоположным результатам. В одних странах уменьшение наличных денег в обороте снижает инфляцию, в других - повышает. Тонкость борьбы с инфляцией заключается именно в том, чтобы правильно уловить и использовать именно те, обусловленные местом и временем явления. Методы борьбы с инфляцией могут быть прямые и косвенные. Чаще всего проявляется следующая закономерность - чем кризиснее ситуация, тем насущнее прямые методы воздействия правительства и Центрального банка на экономику и денежную массу, как ее составляющую. Косвенные методы включают:

Косвенные методы не могут работать в нашей экономике на полную мощность по причине ее недостаточной “рыночности”. Полноценный рынок ценных бумаг, в том числе рынок государственных обязательств у нас отсутствует, а соответственно Центральный банк не может воздействовать на денежную массу через куплю-продажу ценных бумаг. Прямое регулирование покупательной способности денежной единицы включает в себя такие методы, как:

Практика прямого регулирования денежной массы широко распространена на западе. В 60-х - 70-х годах США неоднократно замораживали цены на многие товары. Полтора десятилетия после второй мировой войны понадобилось странам западной Европы для начала либерализации цен, да и то неполной. Франция полностью либерализовала цены на внутреннем рынке лишь в 1986 году. Ф. Рузвельт выводил США из глубочайшего кризиса 30-х путем жесточайшего государственного регулирования экономики. В большинстве стран существовали специальные законы, ограничивающие доходы от торгового посредничества. Нормализация валютного курса является абсолютно необходимым для прекращения всевозможных неэквивалентных международных торговых операций, реально оценивая возможности регулирования валютного курса за счет интервенций Центрального банка, следует сказать, что надежд на успех такой политики практически не существует. Очевидно, что курс доллара растет скачкообразно - в некоторый момент Центробанк не имеет возможностей сдерживать курс и как бы его “прорывает”. В последнее время Центробанк научился использовать кризисные политические моменты для таких скачков. До тех пор, пока иностранная валюта не будет использоваться лишь для удовлетворения импорта и других текущих платежей, политика “игры на понижение” обречена. В целом, надо отметить, что реально в нашем сегодняшнем положении по настоящему эффективны только прямые методы борьбы с инфляцией - регулирование кредитов, цен и заработной платы, регулирование валютного курса и внешней торговли. Однако подобные действия для правительства не представляются возможными. Необходимы серьезные и комплексные антиинфляционные мероприятия. Сложность ситуации состоит в том, что антиинфляционную политику в России сейчас нельзя все-таки свести к только косвенным экономическим рычагам. Дело в том, что в России, наряду с общими закономерностями, важнейшей причиной инфляции можно считать уникальную диспропорциональность в экономике, возникшую как следствие командно-административной системы. Советской экономике были присущи длительное развитие в режиме военного времени, и, как следствие, чрезмерная доля военных расходов в ВНП, высочайшая степень монополизации производства, распределения и денежно-кредитной системы и другие особенности. Очевидно, что нарушение народнохозяйственных пропорций невозможно устранить без определенной структурной политики государства, осуществляемой даже прямыми административными мерами, в частности, сокращением военного производства и расходов, а также рационализацией производственных капиталовложений, обильным финансированием за счет акционерных и частных капиталов, широким привлечением иностранных инвестиций и сокращением бюджетного финансирования. Необходимо сломать монополистическую структуру советской экономики. Все это важно дополнять мерами, которые ограничат денежную массу, устранят дефицит государственного бюджета, стабилизируют соотношение валют, а также созданием условий для здоровой конкуренции. В таком случае успех будет достигнут. ЗаключениеПервоочередной задачей государственного сектора является стабилизация экономики. Необходимо обеспечение экономического роста, борьба с инфляцией. Государство этим занимается, проводя фискальную и денежно - кредитную политику. Таким образом, денежно-кредитная политика - один из мощнейших инструментов экономической политики, находящихся в распоряжении государства. Обладая такими средствами, как пересмотр резервной нормы, изменение учетной ставки и операции на открытом рынке, Центральный эмиссионный банк может оказывать определяющее воздействие на денежное предложение, а через его посредство - на реальный национальный продукт, занятость и индекс цен. Денежно-кредитная политика во многом определяет валютные курсы, влияя тем самым на эффективность внешнеторговых операций по экспорту и импорту. Ее можно использовать не только для изменения основных внутренних макроэкономических переменных, но и для управления внешнеторговым балансом. Без верной денежно-кредитной политики, проводимой центральным банком, экономика не может эффективно функционировать. В периоды экономического спада и роста безработицы, падения производства необходимо увеличивать денежное предложение, чтобы стимулировать процесс инвестирования финансовых ресурсов в производство, а также потребительских расходов - необходимо увеличивать совокупный спрос. В период экономического роста, сопровождаемого инфляцией, следует снижать предложение денег. Именно этим и занимаются центральные эмиссионные банки. Денежно-кредитная политика - чрезвычайно мощный, а потому необыкновенно опасный инструмент. С ее помощью можно выйти из глубочайшего кризиса, но не исключена и печальная альтернатива - усугубление сложившихся в рыночной системе негативных тенденций. Лишь очень взвешенные решения, принимаемые на высшем управленческом уровне после серьезного анализа ситуации, рассмотрения альтернативных путей воздействия денежно-кредитной политики на экономику государства, дадут положительные результаты. В нашей стране на данном этапе рациональная денежно-кредитная политика должна минимизировать инфляцию и спад производства, не допустить роста безработицы. Очевидно, что решение стоящих перед страной задач возможно только в условиях экономического роста, который на протяжении как минимум полутора-двух десятков лет должен носить устойчивый характер. Список использованной литературы

8. Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. Москва – С.- Петербург: Профико, . 9. Камаев В.Д. Учебник по основам экономической теории. М.: Владос, . |