Экономический анализ. 412_Тема 8_Теория. Для чего существует группировка затрат по элементам и по статьям калькуляции

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

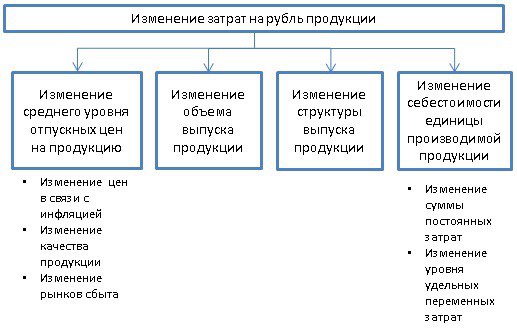

1. Для чего существует группировка затрат по элементам и по статьям калькуляции? Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и места осуществления этих затрат. Эта группировка применяется при составлении сметы затрат на производство всей выпускаемой продукции. Составление сметы необходимо не только для того, чтобы знать величину себестоимости, но и планировать снижение себестоимости по каждому из элементов затрат. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство продукции по экономическим элементам: 1. Материальные затраты (за вычетом стоимости возвратных отходов). Стоимость материальных ресурсов формируется исходя из цены их приобретения без учета НДС. 2. Оплата труда. 3. Отчисления на социальное страхование (отчисления в Пенсионный фонд, в Фонд обязательного медицинского страхования, в Фонд социального страхования). 4. Амортизационные отчисления. Этот элемент сметы отражает полную сумму амортизационных отчислений всех ОПФ. 5. Прочие расходы, в том числе платежи по обязательному страхованию имущества, плата по процентам за краткосрочные кредиты (кроме процентов за просроченные ссуды и ссуды, полученные на восполнение недостатка собственных оборотных средств), затраты на ремонт ОПФ, платежи за использование ресурсов. Структура экономических элементов неодинакова для различных отраслей промышленности. В каждый элемент затрат включаются однородные по своему содержанию расходы. По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство продукции. Группировка затрат по экономическим элементам дает возможность знать структуру себестоимости, при увеличении доли отдельных статей необходимо выяснить причину увеличения. Смета фактических затрат позволяет выяснить сумму расходов непроизводительного характера, то есть тех, которых в будущем периоде не должно быть (потери от брака, от порчи сырья и материалов, от простоев). 2. Зачем нужно проводить анализ себестоимости как в целом по производству, так и в расчете на единицу продукции? Проведение анализа себестоимости производства и реализации продукции является одним из важнейших этапов финансовой жизни предприятия. Выявление отклонений от заданных параметров, а также факторов, повлиявших на это, помогают руководству предприятия принимать нужные меры для поддержания конкурентоспособности выпускаемой продукции на внутренних и внешних рынках. Поговорим о том, как же правильно провести анализ себестоимости. 3. Что характерно для прямых затрат производства продукции? Прямые расходы — это затраты, связанные с изготовлением определенного вида продукции, которые могут быть включены в себестоимость. К ним относятся: стоимость сырья и основных материалов; цена покупных изделий и полуфабрикатов; затраты на топливо и электроэнергию; оплата труда рабочих; амортизация оборудования. 4. Чем отличаются косвенные затраты производства продукции от прямых? Прямые расходы — это затраты, связанные с изготовлением определенного вида продукции, которые могут быть включены в себестоимость. К ним относятся: стоимость сырья и основных материалов; цена покупных изделий и полуфабрикатов; затраты на топливо и электроэнергию; оплата труда рабочих; амортизация оборудования. Косвенные расходы — это затраты, связанные с изготовлением продукции, которые напрямую нельзя отнести к конкретному виду работ. Они распределяются по всему ассортименту. Коэффициенты и показатели, по которым происходит классификация, закладываются в учетной политике 5. Чем характерны явные издержки производства продукции? Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: заработная плата рабочим денежные затраты на покупку и аренду станков, обордования, зданий, сооружений оплата транспортных расходов коммунальные платежи оплата поставщиков материальных ресурсов оплата услуг банков, страховых компаний 6. Что такое неявные издержки производства продукции? Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Неявные издержки могут быть представлены как: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие) 7. Чем отличаются постоянные затраты производства продукции от переменных Все затраты предприятия можно разделить на две категории: * переменные (или пропорциональные) затраты возрастают или уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы; они составляют постоянную величину в расчете на единицу продукции; * постоянные (непропорциональные или фиксированные) затраты не зависят от динамики объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оплата коммунальных услуг, оклады управленческих работников, административные расходы и т. п. ; уровень постоянных затрат в расчете на единицу продукции имеет тенденцию к относительному уменьшению с ростом объема производства, и наоборот. Кроме того, некоторые виды расходов для одних предприятий являются переменными, а для других - постоянными затратами, например, затраты на оплату труда: при сдельной оплате - это переменные затраты, при твердом окладе - постоянные. Постоянные расходы при изменении объемов реализации уменьшаются или увеличиваются почти одинакова, в то время как переменные расходы при снижении объемов реализации уменьшаются медленнее, чем возрастают при его увеличении. Причина в том, что в случае спада производства освободившиеся основные средства нельзя немедленно продать, а персонал уволить. Таким образом, предприятие продолжает тратить средства на заработную плату, содержание и хранение оборудования и проч. Возникает так называемый реманентный эффект, когда переменные издержки в абсолютной сумме сокращаются, но удельный размер уменьшения на единицу продукции отстает от снижения объемов производства. 8. Что включает в себя маржинальный доход? Прежде чем говорить об анализе маржинального дохода, определимся с самим понятием «маржинальный доход». Маржинальный доход (предельный доход) – доход от реализации произведенной продукции, рассчитанный как разность между выручкой от реализации (стоимостью реализованной продукции) и переменными затратами. Фактически маржинальный доход (прибыль) содержит две составляющие – постоянные затраты компании и ее прибыль. Логика такой трактовки маржи исходит из того что, чем больше ее сумма, тем больше вероятность компенсации постоянных затрат предприятия и получения им прибыли от хозяйственной деятельности. Маржинальный доход, получаемый в целом по предприятию, рассчитывается по следующей формуле: МД = ЧВ - ПЗ где, ЧВ - чистая выручка (без НДС и акцизов); ПЗ - переменные затраты; МД - маржинальный доход. Более информативно определение маржинального дохода не на весь объем производства, а на каждую номенклатурную единицу продукции: МД = (ЧВ - ПЗ) / Ор = р - b где, Ор - объем реализации в натуральных показателях; р - цена единицы продукции (товара, услуги); b - переменные затраты на единицу продукции. Сущность же маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. По сути, анализ маржинального дохода это определение объема производства продукции, который обеспечивает, как минимум, покрытие суммы переменных затрат, т. е. каждая последующая единица продукта не должна увеличивать общий убыток организации. Имеется ряд допущений, принимаемых при ведении маржинального анализа, которые являются узкими местами, искажающими полученные результаты. В целом эти допущения можно отнести к недостаткам метода: 1. Линейная зависимость между доходами и затратами. При неизменности цен изменение прибыли не происходит строго пропорционально увеличению объемов продаж за счет того, что все совокупные затраты делятся на переменные и постоянные составляющие, свое действие оказывает операционный рычаг. При достижении определенного момента прибыль увеличивается и уменьшается быстрее, чем растет или падает уровень продаж. Практика показывает, что общие постоянные затраты остаются неизменными, если объем производства увеличивается или уменьшается не более чем на 20%. 2. Переменные и постоянные затраты. Если рассматривать постоянные и переменные затраты с точки зрения отношения к затратам на единицу продукции, то они имеют противоположные значения – в пересчете затрат на единицу продукции переменные затраты становятся постоянными и наоборот. По отношению к объему выпуска продукции переменные затраты будут оставаться неизменными, а постоянные затраты зависят от объема производства. Изменение объема постоянных затрат в пересчете на единицу продукции играет роль «операционного рычага» для значений прибыли при варьируемых объемах продаж. Операционный рычаг, рассчитанный для заданного объема продаж и применяемый для оперативного определения величины получаемой прибыли в зависимости от изменения объема продаж, выше на тех предприятиях, на которых выше соотношение постоянных затрат к переменным, и, соответственно, ниже в обратном случае. Значение операционного рычага позволяет путем умножения на процент изменения объема продаж определить, на сколько процентов изменится объем прибыли. 3. Неизменность воздействующих факторов – масштабов производства, технологии, производительности труда, действующих расценок и тарифов оплаты труда, отпускной цены выпускаемой продукции и, при многономенклатурном выпуске, соотношения в пакете (структуры продаж). Единственным переменным показателем принимается объем выпуска (продаж). 4. Равенство объема производства и продаж, означающее, что вся выпущенная продукция продается. 9. Как называется показатель, выраженный отношением суммы затрат на производство товарной продукции к ее объему. Снижение себестоимости продукции во многом определяется правильным соотношением темпов роста производительности труда и роста заработной платы. Рост производительности труда должен опережать рост заработной платы, обеспечивая тем самым снижение себестоимости продукции. Показатель затрат на 1 рубль товарной продукции определяется исходя из уровня затрат на производство товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия. Этот показатель не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции. В плане по себестоимости продукции на предприятии наряду с затратами на 1 руб. товарной продукции имеются следующие показатели: себестоимость отдельных видов продукции, себестоимость товарной продукции, снижение себестоимости сравнимой продукции. Определение плановой себестоимости отдельных видов продукции служит основой планирования затрат на производство. Плановая себестоимость всей товарной продукции рассчитывается на основе данных об объеме выпуска товарной продукции и плановой себестоимости отдельных видов изделий. Оценка выполнения плана по себестоимости всей товарной продукции осуществляется с учетом происшедших в течение отчетного года изменений цен на материалы и тарифов на перевозки и энергию. 10. Какие основные направления составляют содержание анализа себестоимости продукции. Анализ себестоимости продукции. Поскольку себестоимость продукции - это основной ценообразующий и прибылеобразующий фактор, то анализ себестоимости позволяет, с одной стороны, дать оценку эффективности использования ресурсов, а с другой - определить резервы увеличения прибыли и снижения цены единицы продукции. В чем заключается сущность анализа себестоимости продукции? Анализ себестоимости проводится по следующим основным направлениям: · анализ динамики себестоимости и факторов ее изменения; · анализ влияния объема и структуры продукции на себестоимость единицы продукции; · анализ структуры себестоимости, ее динамики. 10. Какие факторы оказывают влияние на уровень затрат на 1 руб товарной продукции. Динамика показателя может происходить под влиянием трех основных факторов: изменения цен на производимую продукцию, работы или услуги; изменения объема и ассортимента производимой продукции, работ или услуг; изменения себестоимости единицы производимой продукции (выполняемых работ, оказываемых услуг) за счет изменения уровня удельных переменных затрат, изменение суммы постоянных затрат. Влияние этих факторов на изменение показателя определяем по следующим формулам: Δh = h1 – h0 А)Влияние фактора изменения цен: Δh(p) = h1 – hусл2 б) Влияние фактора изменения количества выпущенной продукции: Δh(q) = hусл1 – h0 в) Влияние фактора изменения себестоимости единицы производимой продукции:\ Δh(z) = hусл2 – hусл1  11. Опишите алгоритм расчетов при факторном анализе уровня затрат на 1 руб товарной продукции. Анализ показывает, как и на какую сумму изменилась величина затрат под воздействием каждого фактора. Анализ проводится способом цепных подстановок. Для того чтобы проанализировать изменение затрат на 1 руб. товарной продукции, необходимо: 1. Рассчитать затраты на 1 руб товарной продукции при всех плановых показателях: З 1р тп пл. = ( ∑ q пл. Х с пл.) / ( ∑q пл. Х z пл.) 2. Рассчитать затраты на1 руб. товарной продукции, пересчитанные на фактический выпуск и ассортимент: З 1р тп qф = (∑ qф х с пл ) / (∑ qф х z пл.). 3. Рассчитать затраты на 1 руб. товарной продукции, пересчитанные на фактическую себестоимость, т.е. фактический выпуск в ценах, принятых в плане: З 1р тп сф = ( ∑qф х сф) / ( ∑ qф х z пл.). 4. Определить фактические затраты в ценах, действовавших в отчетном году: З 1р тп zф = ( ∑ qф х сф) / ( ∑ qф х zф) Сводка факторных влияний выглядит следующим образом: - объект анализа = п.4 - п.1 - изменение объема и структуры продукции = п.2 - п.1 - изменение себестоимости продукции = п.3 - п.2 - изменение оптовых цен на продукцию = п.4 - п.3 Изделия, производимые хозяйствующим субъектом, имеют разную прибыль и рентабельность. Чем больше выпуск продукции с высоким уровнем рентабельности, тем ниже уровень затрат. Изменение уровня себестоимости отдельных изделий зависит от: * изменения цен на сырье, материалы, топливо и т.д., тарифов на энергию, грузовые перевозки; * изменения затрат по отдельным статьям себестоимости. Снижение оптовых цен при прочих равных условиях увеличивает затраты на 1 руб. товарной продукции, и наоборот. 12. Как определяется выполнение задания по снижению затрат на 1 руб товарной продукции. Выполнение установленного задания по предельному уровню затрат и лимиту материальных затрат оценивается посредством сопоставления фактических затрат на 1 руб. товарной продукции (в ценах, принятых в плане) и входящих в их состав материальных затрат с соответствующими затратами по утвержденному плану. При оценке выполнения заданий по себестоимости и лимиту (предельному уровню) материальных затрат не учитывается экономия затрат от снижения себестоимости продукции, полученная в отчетном периоде по сравнению с планом в результате невыполнения намеченных мероприятий по развитию и совершенствованию производства (вводу и освоению производственных мощностей, освоению плана производства новых видов продукции и т.п.). В организациях пищевой промышленности при оценке выполнения заданий по себестоимости и лимиту (предельному уровню) материальных затрат не учитывается, кроме того, величина экономии, образовавшейся вследствие нарушения установленных стандартов, технических условий и рецептур, а в организациях легкой промышленности - величина экономии от использования более дешевого сырья при изготовлении шерстяных тканей. Влияние изменения номенклатуры и ассортимента продукции на уровень материальных затрат на 1 руб. выпускаемой продукции по сравнению с планом определяется по прямым материальным затратам исходя из предусмотренных в плановых калькуляциях на текущий год (квартал) затрат по следующим статьям: сырье и материалы, возвратные отходы (вычитаются); покупные полуфабрикаты, изделия и услуги производственного характера сторонних предприятий и организаций; топливо и энергия на технологические цели. Изменение уровня прямых материальных затрат в результате имевшихся в отчетном периоде отклонений от плановой структуры продукции определяется как разность между плановыми прямыми материальными затратами на 1 руб. товарной продукции по вышеперечисленным статьям в расчете на фактический выпуск и ассортимент продукции и прямыми материальными затратами на 1 руб. выпущенной продукции по утвержденному лимиту (предельному уровню). |