Это прежде всего сопоставление затрат на осуществление инвестиционного проекта и выгод, которые будут получены от его реализации

Скачать 445.47 Kb. Скачать 445.47 Kb.

|

КОНТРОЛЬНАЯ РАБОТА по дисциплине «Методы принятия управленческих решений» Вариант № 6

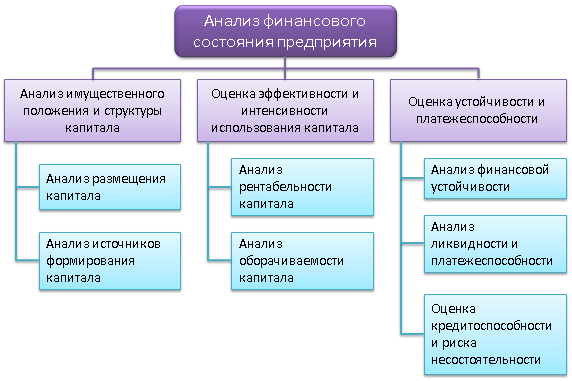

Екатеринбург 2022 г. СОДЕРЖАНИЕ Задание 1…………………………………………………………………….3 Задание 2…………………………………………………………………...16 Список использованной литературы…………………………………….18 Приложение 1 Задание 1. Понятие проектного анализа. Проектный анализ – это прежде всего сопоставление затрат на осуществление инвестиционного проекта и выгод, которые будут получены от его реализации. Но, поскольку выгоды от любого проекта и затраты на его осуществление обычно многочисленны и не всегда легко рассчитываемы, то и определение доходности (выгодности) превращается в длительный, многоэтапный и весьма трудоемкий процесс, охватывающий все стадии и фазы инвестиционного проекта. Анализ выполняется на всех этапах разработки проекта и особенно при технико-экономическом обосновании или составлении бизнес-плана инвестиционного проекта. Выделяют следующие виды анализа инвестиционных проектов: - технический, который изучает технико-экономические альтернативы проекта, варианты его местоположения, сроки осуществления, доступность и достаточность сырьевых, трудовых и других ресурсов, затраты на проект и др. Его задачей является определение наиболее эффективных вариантов для данного инвестиционного проекта техники и технологии; - коммерческий (маркетинговый),задача которого оценить проект с позиций конечных потребителей продукции или услуг, предлагаемых проектом, например, источники и условия получения (приобретения) ресурсов, производство и сбыт (емкость рынка, продвижение на него, своевременность и способы поставок, торги и т.д.). При его выполнении анализируется рынок сбыта продукции, которая будет производиться после осуществления инвестиционного проекта; - организационный,цель которого оценить организационную, правовую, политическую и административную обстановку в районе реализации проекта, а также выработать рекомендации в части менеджмента, организационной структуры, комплектования и обучения персонала, организации деятельности и т.д.; - экономический,который изучает проблемы с позиций национального хозяйства в целом. Следует учитывать, что для отдельных проектов цены покупки сырья и материалов, других ресурсов, а также продажи продукции (товара, услуг) не всегда могут служить приемлемой мерой затрат и выгод (могут сдерживать налоговую наценку или быть ниже рыночных цен из-за их государственного регулирования); - финансовый, который позволяет в отличие от экономического исследовать затраты и результаты применительно к конкретным участникам инвестиционного проекта, цель которых – получение максимальной прибыли или максимизация доходности, но при этом делается попытка включить на равных правах все важные (релевантные) условия, такие как риск, связанный с осуществлением проекта, и будущая структура активов и пассивов, которая отчасти будет зависеть от принимаемого в настоящий момент инвестиционного решения; - экологический (анализ окружающей среды),задачей которого является установление потенциального ущерба окружающей среде проектом, и определение необходимых мер, смягчающих и предотвращающих возможные последствия (игнорирование экологических требований может привести к необратимым последствиям в окружающей среде); - социальный, задачу которого составляет определение пригодности вариантов проекта для его пользователей, например, изменение количества рабочих мест в регионе, улучшение жилищных и культурно-бытовых условий работников, условий их труда, изменение свободного времени работников и населения и многие другие. Его выполнение позволяет исследовать воздействие проекта на внешнюю среду, разработать мероприятия, способствующие благоприятному или хотя бы нейтральному отношению населения к проекту. Основные стратегии выбора альтернатив решений. Стратегия – комплекс базовых решений, направленных на достижение генеральной цели фирмы и исходящих из оценки рыночной ситуации и собственных возможностей, а также других факторов и сил окружающей среды. Элементы стратегии: долговременные цели (планы, программы), определяющие деятельность организации на перспективу (стратегические цели); технологии, с помощью которых реализуется достижение стратегических целей; ресурсы, которые будут использованы при достижении стратегических целей; система управления, обеспечивающая достижение стратегических целей. Процесс выбора стратегии состоит из этапов разработки, доводки и анализа или оценки. На первом этапе создаются стратегии, которые позволяют достичь поставленных целей. На этом этапе важно разработать как можно большее число альтернативных стратегий. На втором этапе стратегии дорабатываются до уровня адекватности многообразным целям развития предприятия. Формируется общая стратегия. На третьем этапе анализируются альтернативы в рамках выбранной общей стратегии фирмы и оцениваются по степени пригодности для достижения ее главных целей. Здесь происходит наполнение общей стратегии конкретным содержанием. В распоряжении предприятия имеются четыре стратегических альтернативы: - ограниченный рост; - рост; - сокращение; - сочетание этих вариантов. 1. Ограниченный рост. Стратегической альтернативой, которой придерживаются большинство организаций, является ограниченный рост. Для стратегии ограниченного роста характерно установление целей от достигнутого, скорректированных с учетом инфляции. Стратегия ограниченного роста применяется в зрелых отраслях промышленности со статичной технологией, когда организация в целом удовлетворена своим положением. Организации выбирают такую альтернативу потому, что это самый легкий, удобный и наименее рискованный способ действия. Руководство, в общем-то, не любит перемен. Если фирма была прибыльной в прошлом, придерживаясь стратегии ограниченного роста, то, скорее всего, она будет следовать этой стратегии и впредь. 2. Рост. Стратегия роста осуществляется путем ежегодного значительного повышения уровня краткосрочных и долгосрочных целей над уровнем показателей предыдущего года. Стратегия роста является второй наиболее часто выбираемой альтернативой. Она применяется в динамично развивающихся отраслях с быстро изменяющимися технологиями. Ее могут придерживаться руководители, стремящиеся к диверсификации своих фирм, чтобы покинуть рынки, пребывающие в стагнации. В неустойчивой отрасли отсутствие роста может означать банкротство. В статичной отрасли отсутствие роста или неудача диверсификации могут привести к атрофии рынков и отсутствию прибылей. Исторически наше общество рассматривало рост как благотворное явление. Многие акционеры рассматривают рост, особенно краткосрочный, как непосредственный прирост благосостояния. К сожалению, многие фирмы предпочитают краткосрочный рост, получая взамен долгосрочное разорение. Рост может быть внутренним или внешним. Внутренний рост может произойти путем расширения ассортимента товаров. Внешний рост может осуществляться в смежных отраслях в форме вертикального или горизонтального роста (например, производитель приобретает оптовую фирму-поставщика или одна фирма по производству чего-либо приобретает другую). Рост может приводить к конгломератам, т.е. объединению фирм в несвязанных отраслях. 3. Сокращение. Альтернативой, которую реже всего выбирают руководители и которую часто называют стратегией последнего средства, является стратегия сокращения. Уровень преследуемых целей устанавливается ниже достигнутого в прошлом. Фактически для многих фирм сокращение может означать здравый путь рационализации и переориентации операций. В рамках альтернативы сокращения может быть несколько вариантов. Ликвидация. Наиболее радикальным вариантом сокращения является полная распродажа материальных запасов и активов организации. Отсечение лишнего. Часто фирмы считают выгодным отделить от себя некоторые подразделения или виды деятельности. Сокращение и переориентация. При застойной экономике многие фирмы считают необходимым сократить часть своей деятельности в попытке увеличить прибыли. К стратегиям сокращения прибегают чаще всего тогда, когда показатели деятельности компании продолжают ухудшаться, при экономическом спаде или просто для спасения организации. 4. Сочетание. Эта стратегия представляет собой сочетание любой из трех упомянутых стратегий: ограниченного роста, роста и сокращения. Стратегии сочетания всех альтернатив будут скорее всего придерживаться крупные фирмы, активно действующие в нескольких отраслях. Выбор стратегии. После того как руководство рассмотрит имеющиеся стратегические альтернативы, оно обращается к конкретной стратегии. Целью является выбор стратегической альтернативы, которая максимально повысит долгосрочную эффективность организации. Хотя выбор общей стратегии представляет собой как право, так и обязанность высшего руководства, окончательный выбор оказывает глубокое влияние на всю организацию. На стратегический выбор, осуществляемый менеджментом предприятия, влияют разнообразные факторы. Риск. Какой уровень риска руководство считает приемлемым? Риск является фактом жизни компании, но высокая степень риска может разрушить ее. Знание прошлых стратегий. Часто сознательно или бессознательно руководство находится под воздействием прошлых стратегических альтернатив, выбранных фирмой. Реакция на владельцев. Весьма часто владельцы акций ограничивают гибкость руководства при выборе конкретной стратегической альтернативы. Фактор времени. Фактор времени при принятии решения может способствовать успеху или неудаче организации. Реализация даже хорошей идеи в неудачный момент может привести к развалу организации. Выбор стратегии является центральным моментом стратегического планирования. Часто организация выбирает стратегию из нескольких возможных вариантов. Менеджеру очень важно следить за тем, как осуществляется стратегия. Для этого ему нужно иметь широкую сеть контактов и источников информации — как формальных, так и неформальных. Обычные каналы получения информации могут быть следующими: беседы с подчиненными, чтение отчетов, анализ последних результатов деятельности, контакты с клиентами, наблюдение за действиями конкурентов и выслушивание рядовых сотрудников с целью получения сведений из первых рук. Менеджер, занимающийся разработкой стратегии, должен быть уверен в том, что он получает достоверную и точную информацию и владеет ситуацией. Важное значение следует придавать неформальному общению, которое может позволить получить быстрый и легкий доступ к информации. Основные понятия финансово-экономического анализа.  Рисунок 1. Анализ финансового состояния предприятия Финансово-экономический анализ охватывает все стороны деятельности предприятия, начиная с выяснения достаточности собственного капитала до оценки деятельности и общей оценки финансового состояния предприятия. При этом определяется влияние всех проводимых хозяйственных операций, раскрывается механизм формирования финансовых показателей, отражающих степень использования материальных и трудовых ресурсов, эффективность инвестиций. В зависимости от цели финансово-экономического анализа его программа может быть расширена или сужена и внимание сосредоточено на том или другом конкретном направлении. Так, во многих случаях приходится ограничиваться только изучением финансовой деятельности, без определения влияния на нее основных факторов производства и использования производственных ресурсов. Анализ, проводимый по такой более узкой программе, в специальной литературе получил название финансового анализа. Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения. На предприятиях проводится как внешний, так и внутренний анализ: внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели; внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковонности вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы. Также финансовый анализ предприятия может быть: - полным, тематическим (зависит от объема); - предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ). Тщательный анализ финансового состояния предприятия – одна из составляющих коммерческого успеха. Анализ деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее. Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные. Цели и задачи финансового анализа предприятия Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения. На предприятиях проводится как внешний, так и внутренний анализ: внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели; внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы. Иными словами, внешний анализ – констатация фактов. Внутренний - углубленная оценка причинно-следственных связей. Задачи подчиняются цели и виду исследования, среди них: - полная, объективная и своевременная оценка состояния финансов компании на отчетную дату; - выявление причин, которые привели к такому состоянию дел; - обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере; - проработка конкретных шагов, направленных на улучшение финансового состояния компании; - прогнозирование финансовых результатов будущих периодов. Источники данных для анализа В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть. Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода. Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток. Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций). Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются. Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации. Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе: - коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений; - инфляция – фактор, способный исказить результаты анализа; - прибыль – недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений. Методики финансового анализа предприятия Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах. Вертикальный анализ. В основе этого вида анализа – то, что итоговые показатели (на отчетную дату) принимаются равными 100%. Далее отдельные части (статьи) выражаются в виде процентов от целого. Иначе говоря, в процессе такого анализа выясняется удельный вес каждой составляющей в общем результате. Второе название этого вида анализа – структурный. В рамках этой процедуры проводятся такие виды анализа: - анализ активов (оборотные, внеоборотные, их элементарный состав и уровень ликвидности) - это помогает в последующей оптимизации состава активов; - анализ капитала (удельный вес собственного и заемного капитала, их элементарный состав, срочность обязательств) - это позволяет выявить средневзвешенную стоимость капитала; - анализ денежного потока по видам деятельности (операционной, финансовой, инвестиционной). Горизонтальный анализ. Второе название этого подхода – временной (динамичный). В его процессе данные, имеющиеся на отчетную дату, сравниваются с аналогичными данными за прошедший период (например, сравнивается собственный капитал на начало и конец 2-3 предшествующих лет). В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений. Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности. Сравнительный (пространственный) анализ. Главное в этом подходе – сопоставление между собой отдельных групп показателей. При этом по группам разбивается финансовая отчетность филиалов, подразделений компании. В качестве базы для сравнения могут выступать данные по таким же группам показателей у конкурентов или в целом по отрасли: - сравнение с конкурентами помогает понять, какие меры помогут занять выгодную позицию по отношению к конкретным компаниям; - сравнение со средними показателями по отрасли показывает резервы, задействовав которые можно улучшить свои показатели; - сравнение сопоставимых данных между подразделениями компании дает пространство для маневра внутри компании и перераспределения ответственности и ресурсов между отделами; - сравнение текущих показателей с плановыми позволяет вовремя отследить отставание или опережение компанией и принять меры для исправления ситуации и извлечения из нее пользы. Трендовый анализ. Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построения прогнозов на перспективу. Факторный (интегральный) анализ. Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие: - законодательные изменения; - колебание уровня цен (как на продукцию, так и на ресурсы для ее производства); - социально-экономические изменения в регионах, где работает компания, ее подрядчики и клиенты. При факторном анализе каждый фактор может быть разложен на ряд составляющих. Анализ коэффициентов (относительных показателей). Один из наиболее важных, по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности. Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги. Задание 2. Практическая часть. Задание: проработать на примере конкретной управленческой ситуации этапы процесса принятия управленческого решения. Пример: В компании, где я работаю, за последние 2 года просматривается отрицательная тенденция снижения уровня прибыли. Специалисты финансово-экономического отдела заявляют, что эта ситуация связана с тем, что, во-первых, продажи нашей компании снижаются, во-вторых, товары на внутрироссийском рынке теряют свою конкурентоспособность, в-третьих, в связи с негативными санкциями со стороны иностранных поставщиков исходных материалов, растут непредвиденные затраты, и в-четвертых, в связи с вышесказанными проблемами появилась необходимость увольнения части сотрудников с целью сокращения затрат компании. В этой ситуации ставим цель: повысить прибыль предприятия. Проблема: отрицательная тенденция снижения уровня прибыли в течении 2 лет. Обоснование решения специалистов финансово-экономического отдела: если компания уволит часть сотрудников, то прибыль предприятия должна увеличиться, за счет уменьшения затрат на зарплату персонала. Финансовый директор компании должен понять, что если наши товары теряют конкурентоспособность на внутрироссийском рынке, то этот процесс в дальнейшем будет только усугубляться, и возможно придется уволить не только какую-то часть сотрудников, а весь коллектив предприятия, а проблема в итоге решена не будет. Предлагаю финансово-экономическому отделу компании варианты решения проблемы – провести маркетинговые исследования на то: - по какой причине наши товары теряют конкурентные свойства; - что в наших товарах не так, по сравнению с импортными аналогами; - почему падают продажи; - что же желает видеть российский потребитель в наших товарах. После сбора данной информации и анализа отчетов финансовый директор найдет правильный путь к решению проблемы – снижения уровня прибыли, и, увольнения сотрудников компании не потребуется. Принятие решения: предлагаю финансово-экономическому отделу выделить средства из прибыли компании на проведение маркетинговых исследований; сотрудников компании не увольнять; найти проблему спада продаж товаров компании; переориентировать производство: использовать не импортный исходный материал, а найти российских производителей подобных материалов; тем самым удешевить стоимость товара на внутрироссийском рынке. Реализация решения: финансовый директор компании составляет письменный приказ о новых стратегиях дальнейшей работы, с указанием сроков исполнения, оглашает решения руководителям всех отделов компании, а руководители отделов доводят информацию до всех ответственных лиц и нижестоящих сотрудников. Контроль выполнения решений должен осуществлять финансовый директор компании, руководители отделов и указанные в приказе, все ответственные лица. В итоге, после принятия верного управленческого решения, компания сможет избежать увольнения персонала, усовершенствовать и удешевить производимые фирмой товары, сделать их высоко конкурентоспособными, тем самым повысить спрос потребителей на данные товары. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Бергер Р., Котлер Ф., Бикхофф Н.: Стратегический менеджмент по Котлеру: Лучшие приемы и методы. – Москва: Издательство Альпина, 2022. 132 с. Текст непосредственный; Виханский О.С. Менеджмент: учебник / Виханский О.С., Наумов А.И. / 6-е изд., перераб. и доп. – Москва: Издательство Магистр Инфра-М, 2019. 656 с. Текст непосредственный; Выборова Е.Н. Финансовый менеджмент. Учебник / Выборова Е.Н. – Москва: Издательство ИД Научная библиотека, 2019. 312 с. Текст непосредственный; Гейман О.Б. Методы принятия управленческих решений. Учебное пособие / Гейман О.Б. – Москва: Издательство РТУ МИРЭА, 2021. 81 с. Текст непосредственный; Голубков Е.П. Методы принятия управленческих решений. Часть 2. Учебник и практикум / Голубков Е.П. / 3-е изд. – Москва: Издательство Юрайт, 2017. 270 с. Текст непосредственный; Гуськов Ю.В. Основы менеджмента: учебник / Гуськов Ю.В. –Москва: Издательство ИНФРА-М, 2019. 263 с. Текст непосредственный; Егоршин А.П. Основы менеджмента: учебник / Егоршин А.П. / 3-е изд., перераб. и доп. – Москва: Издательство ИНФРА-М, 2021. 350 с. Текст непосредственный; Зуб А. Управление стратегическими изменениями в организациях: учебник / Зуб А. – Москва: Издательство Форум, 2015. 384 с. Текст непосредственный; Красильников С.А. Менеджмент. Управление холдингом: учебное пособие для вузов / Красильников С.А., Красильников А.С.; под редакцией Красильникова С.А. – Москва: Издательство Юрайт, 2020. 169 с. Текст непосредственный; Мардас А.Н. Теория менеджмента: учебник для вузов / Мардас А.Н., Гуляева О.А. / 2-е изд., испр. и доп. – Москва: Издательство Юрайт, 2020. 307 с. Текст непосредственный; Митрофанова И., Тлисов А., Тлисова А.: Направления совершенствования учета и анализа эффективности использования основных средств предприятия. Монография – Москва: Издательство Директ-Медиа, 2018. 135 с. Текст непосредственный; Орлов А.И. Методы принятия управленческих решений. Учебник / Орлов А.И. – Москва: Издательство Кнорус, 2022. 286 с. Текст непосредственный; Тебекин А.В. Методы принятия управленческих решений. Учебник для ВУЗов / Тебекин А.В. – Москва: Издательство Юрайт, 2022. 431 с. Текст непосредственный; Финансовый менеджмент: учебник для академического бакалавриата / Поляк Г.Б. [и др.]; ответств. редактор Поляк Г.Б. / 4-е изд., перераб. и доп. – Москва: Издательство Юрайт, 2022. 456 с. Текст непосредственный. Приложение 1 к контрольной работе ПРАКТИКА / ПОДГОТОВКА К ЭКЗАМЕНУ / ЗАЧЕТУ: Выполните задания 1-4 в этом же файле. Создайте раздел Приложения в вашем варианте контрольной работы. Разместите задания 1-4 в Приложении к контрольной работе. Пришлите преподавателю контрольную работу + выполненные задания 1-4 Задание №1 1 Зайти на официальный сайт УрГЭУ. 2 Найти и открыть сервис Библиотека (ИБК УРГЭУ). 3 Найти окно “Книгообеспеченность” на странице библиотеки УрГЭУ (ИБК УрГЭУ) 4 Вписать в окно дисциплину “Методы принятия управленческих решений”. 5 Открыть перечень предложенных библиотекой источников (учебных материалов). 6 Оставить здесь ссылку на страницу сайта, где содержатся полный (исходный) перечень предложенных библиотекой источников, чтобы преподаватель смог с этим перечнем ознакомиться http://webirbis.usue.ru/cgi-bin/irbis64r_plus/cgiirbis_64_ft.exe 7 Отобрать (скопировать) 2-3 источника, предпочтительно имеющие а) электронный формат, б) издания не позже последних 7ми лет в) имеющие отношение (приближение) к вашему направлению подготовки (профилю). Барышев, А. В. Основы разработки управленческого решения : Учебное пособие / Российский новый университет. - 1-е изд. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2023. - 164 с. - ISBN 978-5-16-017919-3. - Текст : непосредственный. - URL: https://znanium.com/catalog/document?id=421282 Сендеров, В. Л. Методы принятия управленческих решений : Учебное пособие / Московский политехнический университет ; Московский политехнический университет. - 1-е изд. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2023. - 227 с. - ISBN 978-5-16-011735-5. - Текст : непосредственный. - URL: https://znanium.com/catalog/document?id=417584 Фатхутдинов, Р. А. Управленческие решения : Учебник / Московский авиационный институт (национальный исследовательский университет) ; Донецкий национальный университет ; Гуманитарно-экономический и информационно-технологический институт. - 6-е изд., перераб. и доп. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2021. - 344 с. - (ВО - Бакалавриат). - ISBN 978-5-16-002416-5. - Текст : непосредственный. - URL: http://znanium.com/catalog/document?id=398904 (дата обращения: ). 8 Сформировать из них 2 перечня. Перечень 1 - Основная литература (1-2 источн.), Перечень 2 - Дополнительная литература (1-2 источн.). В сумме не более 2-3х 9 Приложить эти перечни ниже с полными выходными данными. Перечень 1 ……………………………………………….. Перечень 2 ……………………………………………….. Перечень 1 Барышев, А. В. Основы разработки управленческого решения : Учебное пособие / Российский новый университет. - 1-е изд. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2023. - 164 с. - ISBN 978-5-16-017919-3. - Текст : непосредственный. - URL: https://znanium.com/catalog/document?id=421282 (дата обращения: ). Перечень 2 Сендеров, В. Л. Методы принятия управленческих решений : Учебное пособие / Московский политехнический университет ; Московский политехнический университет. - 1-е изд. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2023. - 227 с. - ISBN 978-5-16-011735-5. - Текст : непосредственный. - URL: https://znanium.com/catalog/document?id=417584 Фатхутдинов, Р. А. Управленческие решения : Учебник / Московский авиационный институт (национальный исследовательский университет) ; Донецкий национальный университет ; Гуманитарно-экономический и информационно-технологический институт. - 6-е изд., перераб. и доп. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2021. - 344 с. - (ВО - Бакалавриат). - ISBN 978-5-16-002416-5. - Текст : непосредственный. - URL: http://znanium.com/catalog/document?id=398904 (дата обращения: ). Задание №2 1 Воспользоваться (отобрать) одним из источников учебных материалов, отобранных по Заданию 1. 2 Выбрать один вопрос из Перечня контрольных вопросов для самостоятельной подготовки (такой перечень есть в Приложении 1 к Рабочей Программе дисциплины = РПД Вопрос подбираете как наиболее подходящий к вашему профилю (направлению) подготовки. 3 Открыть Содержание (Оглавление) источника учебных материалов. 4 Найти по Содержанию источника раздел (главу), посвященный теме выбранного вами вопроса из Приложения 1. 5 Сделать скриншот или скан одной страницы из Содержания (Оглавление) источника, где найден раздел (глава), и разместить скриншот ее здесь ниже ………………………………………………………………………………. Задание №2 *    Ответ на вопрос стр. 8, 9, 10 (выкопировка из учебника) . 6 Скопировать полные выходные данные источника (как в Задании 1) и записать страницы раздела из Содержания [начало раздела- конец раздела], откуда взят материал в квадратных скобках здесь ниже Кузнецова, Н. В. Методы принятия управленческих решений: Учебное пособие / Магнитогорский государственный технический университет им. Г.И. Носова. - 1-е изд. - Москва: ООО "Научно-издательский центр ИНФРА-М", 2019. - 222 с. - (ВО - Бакалавриат). - ISBN 978-5-16-010495-9. - Текст. Электронный. - URL: https://znanium.com/catalog/product/1006742 (дата обращения: 27.01.2022). .…, С Ответ на вопрос стр. 8, 9, 10 7 Создать реферат на ½ -1 страницы (не менее и не более) на тему вопроса, профильтровав текст содержимого указанного раздела (главы). 8 Оформить реферат здесь ниже. Реферат на тему Психологические аспекты процесса принятия решений. Ситуационные факторы. Принятие решений зависит от ситуационных факторов, т.е. конкретных обстоятельств, в которых принимается управленческое решение. Влияние традиций и специфики предприятия на разработку управленческого решения. Традиции очень сильно влияют на принятие решений, так как чтобы не разрабатывать новые управленческие решения проще всего обратиться к истории и традициям и взять что-то оттуда. Человеческий фактор предполагает, что в сложном процессе разработки управленческих решений ключевую роль играет человек. Ведь именно личные качества и характеристики управленца сказываются на принятых им решениях, последствия которых затрагивают интересы и влияют на деятельность организации и жизнь многих людей. Этическое решение — это решение, которое порождает доверие и, таким образом, указывает на ответственность, справедливость и заботу о человеке. Феномен Ирвина – завышение значимости и вероятности желательного результата решения и занижения вероятности нежелательного. Феномен «позитивного сдвига риска» Р. Стоунера – он состоит в большей рискованности групповых решений по сравнению с индивидуальными Феномен «аналитического паралича» Л. Планкетт, Г. Хейл – сбор и анализ информации превращается в самоцель, «ослепление решением» «Ослепление решением» Планкетта и Хейла – аналогичный сдвиг цели на средства происходит при ранжировании альтернатив. «Излюбленная альтернатива» Планкетта и Хейла – следствие стереотипного видения руководителем ситуаций и проблем и способов выхода из неё. Руководитель склонен принимать «любимое решение». «Groupthink» Яниса – неологизм, означающий деформацию мышления индивидов, принимающих решение в группе. «избегание лидерства» - лидер в ситуации выбора и под влиянием связанной с этим ответственности стремится переложить свои функции по выработке решения на стоящих ниже в иерархии членов группы, используя для этого свои властные полномочия. «ложное согласие» - отдельные члены группы, в силу своей личной позиции или недостаточной компетентности, не принимают конструктивного участия в групповой дискуссии и демонстрирует своё полное согласие с принимаемыми решениями, хотя их мнение может быть противоположным. «гипертрофированное доверие к лидеру» - предположение членов группы, что никто другой не владеет ситуацией лучше, чем лидер, поэтому именно ему и следует доверяться в большей степени при разработке решения. «ложное согласие» - отдельные члены группы, в силу своей личной позиции или недостаточной компетентности, не принимают конструктивного участия в групповой дискуссии и демонстрирует своё полное согласие с принимаемыми решениями, хотя их мнение может быть противоположным. «виртуальный решатель» - субъект, не являющийся реальным членом группы, но который, по не вполне обоснованному мнению существенной её части, должен появиться и решить проблему. Задание №3 Воспользуйтесь любым из отобранных в Задании №1 источников литературы и выбрав 1 вопрос из 5ти: 1. Сравните 2 способа принятия решений: индивидуальный и групповой. Каковы их преимущества и недостатки? Могут ли недостатки одного способа быть компенсированы преимуществами другого? Обоснуйте. Ответы:…………………………………………………………………………………………………………………………………………………………………………………………………………………………… 2. Сравните два способа принятия решений: централизованный и децентрализованный. Каковы их преимущества и недостатки? Могут ли недостатки одного способа быть компенсированы преимуществами другого? Обоснуйте. Ответы:…………………………………………………………………………………………………………………………………………………………………………………………………………………………… 3. Сравните два способа принятия решений: формальный и неформальный. Каковы их преимущества и недостатки? Могут ли недостатки одного способа быть компенсированы преимуществами другого? Обоснуйте. Ответы:…………………………………………………………………………………………………………………………………………………………………………………………………………………………… 4. Сравните два подхода к принятию решений: системный и ситуационный. Каковы их преимущества и недостатки? Обоснуйте. Ответы:……  Фатхутдинов, Р. А. Управленческие решения : Учебник / Московский авиационный институт (национальный исследовательский университет) ; Донецкий национальный университет ; Гуманитарно-экономический и информационно-технологический институт. - 6-е изд., перераб. и доп. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2021. - 344 с. - (ВО - Бакалавриат). - ISBN 978-5-16-002416-5. - Текст : непосредственный. - URL: http://znanium.com/catalog/document?id=398904 (дата обращения: ). СТР 109  Барышев, А. В. Основы разработки управленческого решения : Учебное пособие / Российский новый университет. - 1-е изд. - Москва : ООО "Научно-издательский центр ИНФРА-М", 2023. - 164 с. - ISBN 978-5-16-017919-3. - Текст : непосредственный. - URL: https://znanium.com/catalog/document?id=421282 (дата обращения: ). СТР 13 Преимущество ситуационного подхода состоит в том, что этот подход применяют для конкретной ситуации в конкретное время в конкретном месте. А недостатки в то, что не существует единого способа решения, который нужен для другой подобной ситуации. Преимущество системного подхода состоит в том, что этот подход позволяет повысить вероятность получения требуемого результата, т.е. должна быть определенная система для решения подобных задач(проблем). 5. Сравните три способа подхода к принятию решений: ав-торитарный, демократический, либеральный. Каковы их преиму-щества и недостатки? Обоснуйте. Ответы:…………………………………………………………………………………………………………………………………………………………………………………………………………………………… [Не забывайте оставить данные использованного источника, взятого из задания 1 здесь ниже, URL ссылку не надо оставлять] ………………………………………………………………………… Задание №4 Сформулируйте ответы только своими словами (без привлечения источников) на все 4 вопроса в предлагаемых управленческих ситуациях: Вопрос 1. Верно ли, что к незапрограммированным относятся следующие виды решений? О проведении ежегодного собрания акционеров; о расширении выпуска продукции в связи с ростом спроса; о посещении врача; о выдаче дипломов выпускникам, успешно закончившим вуз; о проведении производственного совещания. Обоснуйте. Ответы: Незапрограммированные: о расширении выпуска продукции в связи с ростом спроса, и о выдаче дипломов выпускникам, успешно окончившим ВУЗ. Пояснение: Незапрограммированные решения требуются в новых ситуациях, которые внутренне не структурированы. Такие решения принимаются в случае непредвиденных или первично возникших проблем. Рост о продукции никто не предполагал, и никто заранее не знает пофамильно, кто же из студентов успешно закончит вуз. Остальные решения все запрограммированные, т.к. эти решения являются результатом реализации определенной последовательности шагов или действий, ежегодное собрание проходит ежегодно, посещение врача запланировано, и совещания проходят тоже систематически, даже экстренные Вопрос 2. Обоснуйте, в каких случаях коллективное принятие решений целесообразно, а в каких нет. Руководство действиями в чрезвычайных ситуациях; работа по созданию нового изделия; принятие решения о приеме на работу новых сотрудников; принятие решения о назначении сотрудника на руководящую должность. Ответы: Руководство действиями в чрезвычайных ситуациях – это инструкция, которая впоследствии несет приказы и распоряжения. Поэтому это не коллективное решение. Также решение о приеме нового сотрудника, решение принимает руководитель. А если здесь речь идет о решении о приеме нескольких работников, т.е. как расширение организации, то здесь может быть и коллективное решение. Принятие решения о назначении сотрудника на руководящую должность лежит только на руководителе. А вот работа по созданию нового изделия – это коллективно к решению, где каждый может внести конструктивное предложение. Вопрос 3. Поясните, к какому виду можно отнести следующие решения? О строительстве нового предприятия; о направлении работников на курсы повышения квалификации; о предоставлении очередного отпуска работникам; о покупке акций. Обоснуйте. Ответы: Экономические решения – о приобретении акций. Организационные решения – о предоставлении очередного отпуска работникам, о направленности работника на повышение квалификации. Технические решения – о строительстве нового предприятия. Вопрос 4. Определите, какие из перечисленных действий могут быть делегированы, а какие нет. Ознакомление гостей с деятельностью организации; изложение на общем собрании коллектива плана работы на следующий год; присутствие на совещании по обмену опытом; разработка проекта документа о реорганизации структуры управления; подготовка списка сотрудников, представляемых к поощрению; принятие решения об увольнении сотрудника. Обоснуйте. Ответ: Делегированные действия: Ознакомление гостей с деятельностью организации, изложение на общем собрании коллектива плана работы на следующий год, присутствие на совещании по обмену опытом. Данные действия не требуют присутствия руководителя. Не делегированные действия: Разработка проекта документа о реорганизации структуры управления; подготовка списка сотрудников, представляемых к поощрению; принятие решения об увольнении сотрудника. Данные действия должен выполнять руководитель т.к. это полномочия руководителя. |