Контрольная работа по дисциплине: «Теория организации и организационное поведение». КР.ТО_и_ОП.. Контрольная работа по дисциплине Теория организаций и организационное поведение

Скачать 227.36 Kb. Скачать 227.36 Kb.

|

|

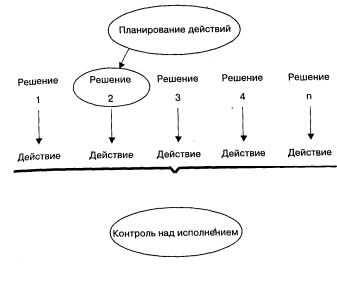

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Ивановский государственный энергетический университет имени В.И.Ленина» Кафедра менеджмента и маркетинга КОНТРОЛЬНАЯ РАБОТА по дисциплине «Теория организаций и организационное поведение» Вариант 9 Обучающийся: студент гр. 1-58М А.Е. Крупин шифр: М582209 Руководитель: к.э.н., доцент Ю.Ф. Битеряков Иваново 2022 СОДЕРЖАНИЕВВЕДЕНИЕ 2 ВВЕДЕНИЕСовременное общество состоит из организаций - от государства и до семьи, и каждый человек в течение всей своей жизни, так или иначе, связан с организациями. В организациях люди проводят большую часть своей жизни, в них они растут и учатся, работают и отдыхают, лечатся и развлекаются. Организации развивают экономический потенциал общества, создают его культуру, деятельность организаций пронизывает все аспекты жизнедеятель - ности государства и социума. Нет организаций без людей, равно как нет и людей, которым не приходится иметь дело с организациями. В современной динамичной экономике, когда ситуация на рынках быстро меняется, большое значение придается организационным процессам, протекающим в многообразной деятельности организаций. Невозможно в современном обществе эффективно управлять организациями, не понимая их сущности и закономерностей их развития. Современный менеджер должен знать и уметь применять на практике законы, которым подчиняются социальные организации. Он обязан владеть теоретическими знаниями и практическими навыками в части проектирования, создания и корректировки организационных систем. Ответ на эти вопросы дает «Теория организации» наука, которая обобщает и развивает научные подходы к изучению социальных организаций. Кризис управления преодолевается в России с большими трудностями во многом из-за того, что в общественном сознании сохраняются представления о власти и управлении как о тождественных понятиях. Важнейшей задачей становления современного российского руководителя является освоение научных подходов к управлению, понимание сущности организационных процессов. Теория организации занимает особое место в ряду учебных дисциплин специальности «Менеджмент организации» и других смежных специальностей. Каждый человек, осознанно или бессознательно, всегда участвует в организационных процессах, являясь элементом различных социальных, экономических, культурных и иных организационных структур. Что касается менеджмента, организация (предприятие), с одной стороны, является средой деятельности менеджера, с другой — организация (организовывание) выступает одной из основных функций управления. Представляется, что современные учебные материалы не должны опираться на упрощенный подход к теоретическим и прикладным аспектам менеджмента. Смысл управленческой деятельности не следует сводить к «двенадцати правилам хорошего руководителя» и т. п. Рецепты и жесткие алгоритмы поведения полезны при изучении, например, правил дорожного движения, но не мало-формализуемых знаний в области теории организации. 1 ВЫБОР СИСТЕМ ПЛАНИРОВАНИЯ И КОНТРОЛЯ, ВЗАИМОДЕЙСТВИЯ СТРУКТУРНЫХ ЕДИНИЦ 1.1 Системы планирования и контроля. Известный американский специалист в области планирования Р. Акоф назвал его проектированием будущего и желаемых путей его достижения, одним из самых сложных видов умственной деятельности, доступных человеку. Цель плана – точная спецификация выпуска, стандарта, который желательно получить в будущем. А цель контроля – оценка соответствия полученного результата установленному стандарту. Планирование и контроль напоминают пресловутых лошадь и телегу: не может быть контроля без предварительного планирования, а планы в отсутствии последующего контроля просто утрачивают смысл. Таким образом, планы и контроль регулируют выпуск и, косвенным образом, поведение Планирование предполагает принятие конкретных решений, касающихся функционирования и развития организации в целом и ее отдельных частей, их увязку и интегрирование в интересах наиболее полного использования потенциала и оптимизации конечного результата. В частности, речь идет: • о постановке целей и задач, выработке стратегий (в том числе и чрезвычайных), стандартов деятельности на предстоящий период; • о распределении и перераспределении ресурсов в соответствии со складывающейся внешней и внутренней ситуацией; • об определении последовательности действий по переводу организации в, новое желаемое состояние; • о создании координационных механизмов. В принятии таких решений состоит процесс планирования в широком смысле, в узком смысле планированием является составление специальных документов - планов, создающих основу для конкретных действий на всех уровнях организации. Существует три основных типа планов. Во-первых, планы-цели, представляющие собой набор качественных и количественных характеристик желаемого состояния объекта управления и его отдельных элементов. Эти характеристики согласовываются и ранжируются, но не связываются ни с конкретным способом достижения, ни с необходимыми для этого ресурсами. Такого рода планы используются при больших сроках либо при принципиальной непредсказуемости конкретных событий. Во-вторых, планы для повторяющихся действий, предписывающие их сроки и порядок осуществления. Примером подобного плана является железнодорожное или учебное расписание. В-третьих, планы для неповторяющихся действий, создаваемые для решения специфических проблем. Такие планы могут иметь вид программ, бюджетов поступления и распределения ресурсов и проч. Обычно они предусматривают «окна», позволяющие обеспечить свободу маневра в случае возникновения непредвиденных обстоятельств. По срокам выполнения планы принято делить на три категории: • долгосрочные (свыше 5 лет), относящиеся в основном к категории плановцелей; • среднесрочные (от 1 года до 5 лет), в основном выполняемые в виде программ; • краткосрочные (до 1 года), имеющие форму бюджетов, сетевых графиков и др. Разновидностью таких планов являются оперативные, составляемые на срок от одной смены до одного месяца. В разных сферах деятельности плановый горизонт неодинаков. Планы разрабатываются на всех уровнях управления организацией: 1. Фирма создает стратегические планы. 2. Предприятие исходя из них и поступающих заказов разрабатывает годовые производственные программы. 3. Цех на основе заказов составляет квартальные, месячные и недельные планы-графики. 4. Участку выдаются сменно-суточные задания При выборе системы планирования учитывается разделение по принципам планирования. Планирование осуществляется в соответствии с рядом принципов, т. е. правил, каковыми сегодня считаются: • участие максимального числа сотрудников организации в работе над планом уже на самых ранних этапах его составления (люди охотнее будут выполнять не спущенные сверху задания, а те, что поставили сами себе); • непрерывность, в соответствии, с чем планирование является не единичным актом, а системой регулярно повторяющихся действий • преемственность, предполагающая, что новые планы разрабатываются с учетом выполнения прошлых и того, что они сами послужат основой составления планов в будущем; • гибкость, подразумевающая возможность пересмотра в определенных рамках ранее принятых планов при изменении обстоятельств; • согласование планов, принимаемых в рамках организации (обусловлено взаимосвязанностью ее отдельных частей и необходимостью учета их интересов). Оно происходит путем координации планов подразделений одного уровня и интеграции планов соподчиненных подразделений; • экономичность, требующая, чтобы затраты на составление плана были меньше эффекта, приносимого его выполнением; • создание необходимых условий для выполнения плана. Перечисленные выше принципы являются универсальными, пригодными для различных уровней управления; в тоже время на каждом из них могут применяться также свои специфические принципы. [1] В планах могут точно устанавливаться (стандартизироваться) количество, качество, стоимость и графики выпуска, а также конкретные характеристики продукции (например, размер и цвет). Бюджеты – это планы, конкретизирующие стоимость выпуска на данный период времени; графики – планы, которые устанавливают временные рамки получения выпуска; задачи – планы, которые детализируют количественные характеристики выпуска на данный период времени; операционные планы устанавливают разнообразие стандартов, как правило, количество и стоимость выпуска. Обычно системы планирования, а также обеспечивающие необходимую для осуществления контроля обратную связь системы отчетности разрабатываются в техноструктуре силами «специалистов по планированию», «бюджетных аналитиков», «диспетчеров», «аналитиков УИС», «специалистов по планированию производственных графиков», «аналитиков контроля качества». Мы можем выделить два принципиально разных вида систем планирования и контроля. К первому относится регулирование общих результатов, ко второму – регулирование конкретных действий. Поскольку первый затрагивает в основном мониторинг итоговых показателей после их получения, мы будем называть его контролем над исполнением; второй, касающийся конкретных действий, которые будут иметь место, – планированием действий. Другими словами, как видно на рисунке 1.1, организация может регулировать результаты процесса производства двумя способами. Либо она использует контроль над исполнением, чтобы измерять результаты целого ряда действий, а затем, на основе этой информации, осуществлять изменения: «Уровень прибыли должен возрасти с 7 до 10%» или «Количество просверленных отверстий должно возрасти с 50 до 60 в день». С другой стороны, организация может использовать планирование действий, чтобы заранее определить, какие конкретные решения или шаги потребуются: «Приспособления синего цвета будут поставляться потребителям А, Б и В» или «Диаметр отверстия должен равняться 1,108 см». Позднее вы увидите, что если контроль над исполнением – средство исключительно стандартизации выпуска, то планирование действий – поскольку оно определяет конкретные шаги – в некотором смысле напоминает такой параметр дизайна, как формализация поведения. [6]  Рисунок 1.1- Взаимосвязь между планированием решений и действий, и контролем над исполнением 1.2 Контроль над исполнением Цель контроля над исполнением – регулирование общих показателей деятельности данной организационной единицы. Для каждой организационной единицы устанавливаются цели, бюджеты, операционные планы и другие типы общих стандартов, исходя из которых и определяется ее производительность. Затем с помощью управленческой информационной системы (УИС) данные передаются вверх по иерархии. Здесь следует обратить внимание на два важных момента. Во-первых, система контроля над исполнением отображается в используемых организацией принципах группирования. Система планирования устанавливает стандарты выпуска для каждого подразделения, а система контроля оценивает их соблюдение. Во-вторых, контроль над исполнением затрагивает общий выпуск на данный период времени, а не конкретные решения или действия в некие моменты времени. Например, по плану необходимо изготовить 70 тыс. приспособлений в июне или сократить затраты на У/о в июле; но план не оговаривает перехода с синих приспособлений на зеленые или такого способа уменьшения издержек, как закупка более производительного оборудования. Таким образом, на принятие решений и выполнение действий контроль над исполнением влияет лишь косвенно, через определение общих целей, которые уполномоченный сотрудник должен держать в уме во время принятия конкретных решений. Где же в организации используется контроль над исполнением? Вообще говоря, везде. Так как контроль над издержками всегда имеет важнейшее значение, а издержки – по крайней мере, экономические – легко измерить, практически у каждой организационной единицы есть свой бюджет, то есть стандартизирующий ее расходы план деятельности. А если производственная деятельность подразделения легко измерима, то план производительности обычно конкретизирует и ее. Например: «Завод должен выпустить в этом месяце 400 тыс. синих приспособлений; отдел маркетинга должен продать 375 тыс. из них». Но системы контроля над исполнением чаще используются там, где взаимозависимости между организационными единицами носят преимущественно коллективный характер (то есть там, где подразделения группируются по рыночному принципу). В данном случае важно, чтобы организационная единица функционировала надлежащим образом и вносила соответствующий вклад в результаты центральной организации, не растрачивая ее ресурсы. Иначе говоря, поскольку взаимозависимости между единицами относительно слабы, координация требует регулирования результатов, а не действий. А в рыночно ориентированной структуре это сделать легко, потому что каждая ее организационная единица отличается специфическим выпуском. Таким образом, общее поведение регулируется с помощью контроля над исполнением; с другой стороны, каждая из единиц самостоятельно осуществляет планирование действий. Действительно, контроль над исполнением обычно очень важен для рыночно ориентированных подразделений, которые обладают большой свободой действий. В предыдущей главе мы отмечали, что под началом одного менеджера может находиться несколько таких подразделений. В отсутствии системы контроля над исполнением менеджер не в состоянии выявить серьезные проблемы или он обнаружит их, когда будет уже поздно. Система контроля над исполнением может преследовать две цели: измерение и мотивирование. С одной стороны, она используется просто для того, чтобы своевременно сигнализировать об ухудшении показателей деятельности организационной единицы. Получив такой сигнал, руководство высшего уровня имеет возможность предпринять корректирующие воздействия. С другой стороны, она применяется с тем, чтобы побудить подразделения к достижению более высоких результатов. Стандарты результативности – пряник, который высшее руководство показывает менеджеру подразделения в надежде вдохновить его на высокие достижения. Всякий раз, когда менеджеру удается откусить кусочек, пряник отодвигают чуть дальше, что заставляет управленца интенсифицировать свои усилия. Такие системы, как управление по целям (МВО), предполагают участие менеджеров подразделений в разработке стандартов, благодаря чему менеджеры «проникаются» целями организации и, согласно теории, их стремление к решению поставленных задач усиливается. Но мотивационный аспект сопряжен с различными проблемами. Во-первых, приобретая право участвовать в определении стандартов деятельности, менеджер организационной единицы получает сильный стимул к значительному занижению нормативов (что облегчает ему решение задачи по их выполнению). Кроме того, он мотивирован к искажению направляемой по каналам УИС информации обратной связи, дабы представить дело так, будто его подразделение выполняет все установленные нормы (хотя на самом деле не дотягивает до некоторых из них). Вторая проблема – определение периода планирования. Как уже отмечалось, непосредственная связь между стандартами результативности и конкретными решениями отсутствует и можно только уповать на то, что менеджер учитывает первые в процессе принятия решений. Когда мы имеем дело с долгосрочным планированием, данная связь еще более ослабевает, а в случае акцента на краткосрочные планы под угрозой оказывается главная цель системы – предоставление менеджеру свободы действий. Принятая в некоторых корпорациях практика ежемесячных «кратких» докладов вынуждает менеджера ориентироваться на текущие результаты. В какой степени он учитывает долгосрочные перспективы – остается только гадать. Третья проблема мотивации связана с тем, что в некоторых случаях стандарты оказываются невыполнимыми по не зависящим от менеджера причинам – допустим, из-за банкротства основного клиента. Должна ли в этом случае организация настаивать на точном выполнении «договора» и наказать менеджера или следует «приостановить» систему контроля над исполнением, даже если это серьезно ослабит ее мотивационный аспект. [6] 1.3 Планирование действий Как мы видели, контроль над исполнением является ключевым проектным параметром в рыночно ориентированных структурах. А что же функциональные структуры? Функциональная деятельность выполняется в них последовательно или в процессе взаимообмена. Это означает, что поставить конкретные организационные цели перед той или иной единицей чрезвычайно трудно. Поэтому системы контроля над исполнением не в состоянии справиться с взаимозависимостями функциональных единиц. Организации приходится использовать другие средства. В отношении планирования действий следует сделать два замечания. Во-первых, в отличие от контроля над исполнением, планирование действий не всегда признает автономию организационной единицы и не всегда отражается на принципах группирования. Планы действий определяют решения, необходимые для совершения конкретных шагов, таких как поиск рынков сбыта для нового продукта, строительство новой фабрики, продажа старого оборудования. Некоторые из необходимых действий могут планироваться в рамках отдельных единиц, другие выходят за границы подразделений. Во-вторых, поскольку планирование действий предполагает выбор конкретных решений, оно перестает быть чистой формой стандартизации выпуска; скорее, это нечто среднее между стандартизацией выпуска и рабочих процессов. Эту особенность можно выразить, исходя из континуума ужесточения регулирования: • Контроль над исполнением устанавливает общие стандарты результатов на некий период времени, без привязки к конкретным действиям. • Планирование действий устанавливает конкретные решения и действия, которые должны быть приняты и выполнены в определенные моменты времени. • Формализация поведения устанавливает средства, с помощью которых должны быть выполнены решения и осуществлены намеченные действия. Планирование действий оказывается средством, с помощью которого не являющиеся рутинными решения и действия целой организации, обычно структурированной по функциональному принципу, могут проектироваться как интегрированная система. Все это делается заблаговременно, так сказать, на бумаге. Формализация поведения тоже трактует организацию как интегрированную систему, но только в том, что касается ее рутинной деятельности. К планированию действий прибегают в случаях, когда идет речь о необычных шагах, об изменениях или перестройке. С его помощью определяют, кто, что, когда и где должен делать так, чтобы изменения осуществлялись в желаемом русле. [6] |