эб11 Алибаев курсовая. Курсовая работа тема максимизация прибыли предприятия Научный К. э н., доцент

Скачать 125.87 Kb. Скачать 125.87 Kb.

|

|

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «БАШКИРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Стерлитамакский филиал Экономический факультет Кафедра экономической теории и анализа Специальность Экономическая безопасность Специализация Экономико-правовое обеспечение экономической безопасности Экономическая теория Курсовая работа ТЕМА Максимизация прибыли предприятия

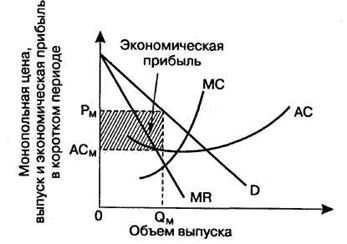

СОДЕРЖАНИЕ1. Теоретические основы максимизации прибыли 5 1.1Характеристика издержек и прибыли 5 1.2Цели, задачи и этапы максимизации прибыли 7 1.3Направления максимизации прибыли 10 2. Максимизация прибыли в реальных условиях 13 2.1Максимизация прибыли в условиях совершенной конкуренции 13 2.2Максимизация прибыли фирмой – монополистом 16 2.3Пример максимизации прибыли в условиях ограниченных ресурсов 18 Заключение 22 Список ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 24 Введение Прибыль является первоочередным стимулом к созданию новых и развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, предприятия вносят вклад в экономическое развитие общества, всё это способствует созданию и увеличению общественного богатства и благосостояния народа. Актуальность данной темы связана с тем, что прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. Прибыль выступает источником пополнения финансовых ресурсов организации. Увеличение прибыли формирует финансовую основу для осуществления расширенного воспроизводства компании и удовлетворения социальных и материальных потребностей учредителей и сотрудников. Посредством прибыли выполняются обязательства компании перед бюджетом, кредитными организациями, иными учреждениями. Цель курсовой работы – определить сущность, роль прибыли предприятия и основные пути ее повышения. В качестве основных задач для достижения поставленной цели, можно выделить следующие: Изучение теоретических основы максимизации прибыли; Рассмотреть максимизацию прибыли в реальных условиях, на основе примеров разных видов рынков. Поставленные цель и задачи представляют собой параграфы и разделы курсовой работы. Теоретической основой послужили: Интернет-ресурсы, учебное пособие Баскакова О.В., Сейко Л.Ф, Гродского В.С, Бардовского В.П., Артамонова В.С, Кунцмана М.В и другие, а также законодательство Российской Федерации. Объектом исследования является прибыль предприятия как финансовый результат хозяйственной деятельности. Предмет исследования – механизм формирования, увеличения и распределения прибыли предприятия. Теоретическая значимость данной курсовой заключается в том, что в первой главе рассмотрена сущность прибыли, проанализирован механизм формирования, распределения и использования прибыли на предприятии, исследованы методы и способы максимизации прибыли, определены факторы, влияющие на увеличение прибыли. Практическая значимость данной курсовой заключается в том, что во второй главе рассмотрены пути максимизации прибыли в реальных условиях, а также приведен пример максимизации прибыли в условиях ограниченных ресурсов. Методы и средства исследования – математический, табличный, изучение научно-методической литературы. По структуре работа состоит из введения, двух глав, посвященных теоретической и исследовательской части работы и отражающих поставленные при написании работы задачи, заключения и списка используемых источников. 1. Теоретические основы максимизации прибылиХарактеристика издержек и прибылиИздержки производства – проявленные в денежной форме расходы фирмы, связанные с приобретением факторов производства и их использованием. Делятся на бухгалтерские и экономические, явные и неявные [7, с. 12]. Бухгалтерские издержки – расходы предприятия на покупку факторов производства. Они включают следующие статьи расходов: амортизация, материальные затраты, расходы на оплату труда, отчисления на социальное страхование. Экономические издержки выражают различные виды применения средств фирмы. Предприятие может: вложить средства в производство или банк, или инвестировать в другое производство. При этом равные расходы капитала будут давать различные результаты. У фирмы возникают альтернативные издержки (издержки выбора) – денежные затраты, связанные с упущенными возможностями лучшего применения ресурсов фирмы. Хоть альтернативные издержки представлены денежными расходами они не всегда сходятся с расходами фирмы. компания может купить ресурсы по твердой цене (бухгалтерские издержки), однако также может купить их на свободном рынке за возвышенные цены, следовательно, расходы на ресурсы по свободным ценам по сравнению с затратами на ресурсы по твердым ценам являются альтернативными издержками, следовательно, есть явные и неявные издержки. Бухгалтерские издержки именуют явными, т.е. они связаны с реальными затратами компании по приобретению факторов производства и созданию материальных благ (зарплата). значимость бухгалтерских издержек состоит в том, что их размер зависит от размера прибыли. Неявные издержки – альтернативные издержки применения ресурсов, принадлежащих самой фирме. Например, недополученная прибыль при отказе сдачи в аренду личных зданий. Экономические издержки (общие) – сумма бухгалтерских и альтернативных издержек. Они отличаются от бухгалтерских не только альтернативностью, но и способом расчета и структурой [7, с. 18]. Результативность размещения компанией своих ресурсов отображается не только на издержках производства. Минимизация издержек создает обстоятельства для увеличения прибыли, т. издержки отражают расходы фирмы, прибыль является основным итогом производства, следовательно, основной стимул компании – тенденция к максимальной прибыли. Прибыль – критерий эффективного размещения ресурсов и основным признаком деятельности фирмы. Прибыль – главное средство финансирования фирмы. следовательно в экономической теории прибыль рассматривается как критерий эффективности для всех фирм. Прибыль – разность между доходами и расходами фирмы [17, с. 80].  Для того, чтобы определить общий доход фирмы, необходимо знать цену товара и его объем. Различают общий, средний и предельный доход. Общий доход TR – денежная сумма, поступающая от продажи определенных товаров [22, с. 320].  Средний доход- общий доход на единицу продукции [17, с. 88].  Предельный доход MR – доход, полученный от реализации каждой дополнительной единицы продукции – всегда равен цене [14, с. 115]. Так же различают бухгалтерскую, экономическую и балансовую прибыль. Бухгалтерская отражает разницу между прибылью фирмы от реализации продукции и расходами фирмы на ее производство. Экономическая прибыль – преобладание дохода компании над всеми исполняемыми ею и возможными, но упущенными затратами. И представляет собой разность между выручкой от реализации продукции и экономическими издержками [16]. Экономическая прибыль всегда меньше бухгалтерской на величину нормальной прибыли. Балансовая прибыль – разность между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. При анализе заработков компании особенное место занимают коэффициент предельного дохода фирмы [15, с. 415]. Он характеризует окупаемость с каждой дополнительной единицы выпускаемой продукции и служит ориентиром необходимости расширения масштабов производства. Цели, задачи и этапы максимизации прибыли На производство услуг и товаров влияют два ограничивающих фактора – рыночная цена и спрос. С точки зрения производителя, необходимо выпустить количество товара, обеспечивающее максимизацию прибыли. Это проявление условия эффективности всякого бизнеса, для которого важнее всего получение наибольшей экономической выгоды. Прибыль максимальна в случае равенства предельного дохода и предельных издержек. Предельные издержки – это те, которые надо затратить для выпуска одной товарной единицы сверх какого-то определенного объема. размер предельного дохода показывает, как окупаемо будет производство нового товара или услуги. Каждая фирма преследует политику максимизации прибыли, потому что: прибыль является основным критерием для оценки эффективности каждой коммерческой активности; руководствуясь вышеназванным стремлением, можно оценивать и предусматривать поведение конкурентов – объемы выпускаемой продукции и изменение цен; так как на рынке всегда есть конкуренция, выживают только те бизнесы, которые преимущественно конкурентоспособны, то есть эффективно применяют имеющиеся ресурсы для достижения максимизации прибыли предприятия [16]. Преследуя цель максимизации прибыли, компании тем самым стремятся к состоянию равновесия на рыке, когда спрос и предложение на товар сбалансированы. При этом складно сочетаются объем продаж и цена на товары или услуги. Стремясь получить как можно больший доход, бизнес попутно осуществляет экономический рост и активизирует развитие науки и техники. В целях максимизации прибыли фирмы улучшают научно-технические процессы, корректируют размеры выпускаемой продукции и решают задачи минимизации издержек. Для описания стремления максимизировать прибыль и возможностей достижения этого ввели такое понятие, как экономическая функция производства. Согласно формуле, прибыль связана с производственными факторами следующим соотношением:  где Р – прибыль, К – основной капитал, L – труд [24, с. 385]. Отсюда следует, что прибыль будет расти, когда возрастает валовый доход при одновременном снижении валовых издержек. По этой причине прибыль прямо зависит от рыночной цены и объема продукции, которую получилось реализовать, и кратна средней величине валовых издержек. То есть цель изготовителя – найти такой объем производства товаров или услуг, когда минимальные средние валовые издержки суммируются, следовательно, прибыль становится самой высокой. Максимизация прибыли возможна исключительно в случае взаимодействия внутренних и внешних факторов работы предприятия. Под внутренними факторами понимаются изменение производственных затрат, под внешними – доходы фирмы от продаж в динамике. Чтобы прибыль стала предельно большой, нужно, чтобы каждая сделанная единица окупилась. Каждая фирма пытается сделать наибольшей сумму общего дохода после вычитания общих издержек. Пока размер общего дохода превосходит издержки в предельном исчислении, сохраняется рост общей прибыли. В таких условиях есть запасы для наращивания выпуска продукции, так как еще не выполнены условия максимизации прибыли фирмы. Но стоит предельным издержкам стать больше предельного дохода, предельная прибыль утрачивает динамику роста. А значит, увеличение объема производства доставит только убытки. Из вышесказанного один вывод – прибыль максимальна только в момент, когда предельный доход и предельные издержки сравниваются. только до этого момента каждая фирма реализовывает рост выпуска продукции [16]. Доход фирмы зависит от воздействия определенных параметров. Это экономический, производственный и управленческий потенциал. В обязанности финансовых управляющих входит актуальная и полная разработка стратегии фирмы по товарам и ценам, а также исследование ниш для инвестирования. Для успешного исполнения политики максимизации прибыли надо осуществлять в жизнь следующие действия: подвергнуть реальное положение дел в компании объективной оценке; выделить сферы, где есть значительные проблемы; используя итоги прошлых этапов, сконструировать концепцию получения фирмой дохода; разработать и реализовать на практике шаги, которые помогут добиться запланированных показателей; осуществлять непрерывный контроль получаемой прибыли, а также соответствие настоящих значений спрогнозированным [20, с. 697]. На основе промежуточного итога деятельности корректируют производственную политику фирмы. Выстроенная на системной основе, такая работа разрешает вывести прибыль в максимум в отчетном периоде. Любая функционирующая на рынке компания характеризуется особенностями, связанными как с внутренними причинами, так и с внешними. В процессе максимизации прибыли предприятия необходимо учитывать настоящие характеристики бизнеса, раскрывать и ликвидировать слабые места, снижать число брака на производстве и предпринимать различные меры для роста эффективности. прибыльным бизнесом может стать только тот, который отлично закрывает потребности аудитории, на которую нацелен. Немаловажную роль играют также публичная ответственность бизнеса и имидж. Если все указанные выше правила максимизации прибыли постоянно учитывать в деятельности, прилагать усилия для развития и роста дела, то достижение результата абсолютно не выглядит трудной задачей. Таким образом, можно сделать вывод, что прибыль в условиях рыночной экономики очень важна. Товаропроизводители, стремясь к ее получению, увеличивают объем производства продукции, улучшают ее качество и ассортимент. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Положительный результат работы предприятия предполагает качественное управление процессом создания прибыли. Ведь именно от получаемой прибыли зависит экономическая устойчивость предприятия. Также прибыль является стимулом к рациональному использованию ресурсов всех видов. Что не маловажно для экономики в целом. Прибыль – это важный аспект в экономике государства. Она является целью всех предприятий и частных предпринимателей, а они, получив прибыль, выплачивают на нее налоги, тем самым, пополняя бюджет государства. Направления максимизации прибыли Достижение высоких итогов работы предприятия подразумевает администрация процессом формирования, распределения и использования прибыли. Администрация включает анализ прибыли, ее планирование, и постоянный поиск возможностей роста прибыли. Ключевыми направлениями (способами) увеличения прибыли являются технические, организационные и экономические. Технические направления увеличения прибыли основываются на совершенствовании технологии изготовления и приобретении прогрессивного технологического оборудования с целью повышения качества продукции в соответствии с международными стандартами и требованиями рынка. Организационные способы увеличения прибыли проявляются в усовершенствовании системы производства, труда и управления. Экономические направления увеличения прибыли включают: стимулирование предприятий через принимаемые законы, распоряжения и иные нормативные документы; выработка конкурентной среды, выпуск конкурентоспособной продукции, способствующих росту прибыли (через поиск резервов сокращения себестоимости продукции и совокупных затрат); материальное вознаграждение персонала за творческую и ответственную работу, обеспечивающую рост прибыли и деловой активности предприятия [20, с. 338]. Так если значительную роль в структуре издержек производства занимает оплата труда. следовательно актуальна задача снижения трудоемкости издаваемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала [10, с. 28]. Снижения трудозатратности продукции, роста производительности труда возможно достичь разными способами. особенно эффективные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий [10, с. 33]. Известно, что чем больше партия закупаемого сырья, материалов, тем больше размер среднегодового запаса и больше размер издержек, связанных со складированием данного сырья, материалов. Вместе с тем приобретение сырья и материалов большими партиями имеет свои преимущества. Таким образом, появляется задача определения оптимальной величины закупаемых сырье и материалов, чтобы избежать излишних затрат и увеличить прибыль. Расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала этой организации [1]. Ассортимент издаваемой продукции оказывает прямое влияние на прибыль. При изменении структуры ассортимента в направлении увеличения удельного веса изделий с более высокой рентабельностью обеспечивается дополнительный прирост прибыли. Среди факторов, влияющих на увеличение прибыли, основная роль принадлежит снижению стоимости продукции. Выбор путей сокращения текущих издержек производства базируется на анализе структуры себестоимости. При производстве продукции высокого качества текущие издержки чаще всего возрастают. Однако в итоге реализации данной продукции по повышенным ценам прибыль также возрастает. Прибыль в деятельности компании является особым показателем, который отражает все факторы производства и реализации продукции. Таким образом, можно сделать вывод, что процесс разработки стратегии фирмы должен основываться на концептуальной ориентации руководства фирмы по отношению к механизмам формирования прибыли. 2. Максимизация прибыли в реальных условиях Максимизация прибыли в условиях совершенной конкуренции Совершенная конкуренция – вид отраслевого рынка, на котором много фирм продают стандартизированный продукт и ни одна фирма не обладает контролем над такой долей рынка, которая позволила бы влиять на цену продукта [4, с. 44]. При совершенной конкуренции доля каждой фирмы в общем выпуске продукции, продаваемой на рынке, составляет менее 1%. Поэтому конкурентные фирмы не могут воздействовать на рыночную цену изменением объёма продаж, что имеет место в условиях олигополии. Для продавцов вход на рынок и выход из него абсолютно свободны, так как не существует барьеров, не позволяющих фирме продавать свой товар на данном рынке; нет и трудностей с прекращением операций на рынке. Нарушение любого из перечисленных требований приводит к подрыву совершенной конкуренции и возникновению несовершенной конкуренции.  Рисунок 1. Кривая спроса на продукцию фирмы-конкурента.* *Выполнено по [9] Все перечисленные выше признаки совершенной конкуренции обуславливают тот факт, что фирма, работающая на совершенно конкурентном рынке, никоим образом не может повлиять на цену своей продукции. Она принимает цену как заданную извне, самим рынком, на котором эта цена формируется под воздействием рыночных спроса и предложения. Следовательно, совершенно конкурентная фирма не в состоянии сама устанавливать цену на свою продукцию. Именно поэтому кривая спроса для конкурентной фирмы – это горизонтальная линия, проходящая на уровне заданной рынком цены [12, с. 333]. Итак, условия совершенной конкуренции приводят к тому, что цена, по которой продаёт свой товар фирма, работающая в этих условиях, оказывается постоянной величиной, не зависящей от объёма выпуска фирмы. Это ключевой момент в анализе идеально конкурентной фирмы. Прибыль – это разница между выручкой, полученной фирмой от реализации произведённой продукции, и общими издержками, т.е. затратами фирмы на производство данного количества продукции [18, с. 114]. Следует специально подчеркнуть, что в микроэкономике речь всегда идёт об экономических, а не о бухгалтерских показателях. Следовательно, здесь и далее мы будем иметь в виду экономические издержки и экономическую прибыль. Последняя подсчитывается путём вычета всех экономических издержек из выручки фирмы. Общая выручка фирмы – это цена единицы продукции (обозначим её буквой умноженная на количество продукции, проданное за данный период времени):  Q - объём выпуска, как и объём продаж фирмы [20;с.541]. Из определения следует, что общая выручка (мы обозначим её как TR) зависит от объёма выпуска Q и от цены товара. Однако для совершенно конкурентной фирмы p = const, следовательно, выручка в этой модели является функцией от количества проданной продукции [20, с. 550]. Величина общих издержек изменяется в зависимости от объёма производства, поскольку переменные издержки фирмы возрастают с увеличением количества выпускаемой продукции. Таким образом, величина прибыли фирмы в каждый момент времени определяется количеством произведённого товара, т.е. прибыль является функцией от объёма выпуска:  , ,где Π(Q) − прибыль фирмы; TC(Q) − общие издержки. Средняя выручка − AR показывает, какой доход получает предприниматель от продажи одной единицы продукции в среднем [20, с. 554]. Легко видеть, что средняя выручка всегда равна цене товара:  Для совершенно конкурентной фирмы она является постоянной величиной. Предельная выручка −MR(Q) показывает, на сколько изменится общая выручка фирмы в результате изменения объёма выпуска на одну единицу продукции [20, с. 601]. Она определяется по формуле:  Где, ∆TR(Q) − приращение общей выручки; ∆Q − приращение объёма выпуска. По этой формуле легко подсчитать предельную выручку, зная первоначальный объём выпуска  и соответствующую ему величину общей выручки и соответствующую ему величину общей выручки  , а также изменившийся объём выпуска , а также изменившийся объём выпуска  и соответствующее ему значение выручки и соответствующее ему значение выручки  [20, с. 610]. В таком случае: [20, с. 610]. В таком случае: и и  Предельная выручка – это изменение общей выручки в результате изменение объёма продаж на одну единицу [24, с. 115]. Если фирма может продать дополнительную единицу продукции без снижения цены, то её общая выручка увеличится как раз на величину, равную цене:  Следовательно, предельная выручка совершенно конкурентной фирмы оказывается величиной постоянной (не зависящей от объёма продаж) и при этом равной цене [24, с. 120].  при Q > 0, или при Q > 0, или при Q > 0. при Q > 0. Первая производная функции общих издержек – предельные издержки фирмы [14, с. 100]. Тогда необходимое условие максимизации прибыли приобретает экономический смысл:  или или  , ,где  – оптимальный объём выпуска [14;с.108]. – оптимальный объём выпуска [14;с.108].Итак, фирма, работающая на совершенно конкурентном рынке и стремящаяся максимизировать прибыль, должна производить такое количество продукции, при котором предельные издержки производства последней единицы продукции равны рыночной цене единицы продукции. Для того, чтобы определял действительно максимум, а не минимум функции прибыли, необходимо рассмотреть ещё и условие второго порядка:  ,или ,или  Максимизация прибыли фирмой – монополистом Поведение фирмы–монополиста обусловлено не только потребительским спросом и предельным доходом, но и издержками производства. Фирма–монополист будет наращивать выпуск продукции до такого объема, когда предельный доход (MR) будет равен предельным издержкам (МС)[6]:  Дальнейший рост объема выпуска на одну единицу продукции приведет к превышению дополнительных издержек над дополнительным доходом. Если же произойдет уменьшение выпуска на одну единицу продукции в сравнении с данным уровнем, то для фирмы–монополиста это обернется упущенным доходом, извлечение которого было бы вероятно от реализации еще одной дополнительной единицы блага. Максимальную прибыль фирма-монополист извлекает в том случае, когда объем выпуска таков, что предельный доход равен предельным издержкам, а цена равна высоте кривой спроса при данном уровне выпуска.  Рисунок 2 − Экономическая прибыль монополии.* *Выполнено по [9] Монопольная фирма извлекает максимальную прибыль, производя объем благ, соответствующий точке, где MR = МС. Затем она устанавливает цену  , которая необходима, чтобы побудить покупателей купить объем благ QM. При данных цене и объеме производства фирма-монополист извлекает на единицу продукции прибыль ( –АСМ). Общая экономическая прибыль равна , которая необходима, чтобы побудить покупателей купить объем благ QM. При данных цене и объеме производства фирма-монополист извлекает на единицу продукции прибыль ( –АСМ). Общая экономическая прибыль равна  [2, с. 228]. [2, с. 228].Если спрос и предельный доход от блага, поставляемого фирмой–монополистом, понижаются, то извлечение прибыли невозможно. Если цена, соответствующая выпуску, при котором MR = МС, понизится ниже средних издержек, фирма-монополист понесет убытки. В долгом периоде, максимизируя прибыль, фирма-монополист увеличивает свои операции до тех пор, пока не производится объем продукции, соответствующий равенству предельного дохода и долгосрочных предельных издержек (MR = LRMC). Если при этой цене фирма-монополист извлекает прибыль, то свободный вход на этот рынок для других фирм исключен, поскольку возникновение новых фирм приводит к росту предложения, в результате чего цены опускаются до уровня, который обеспечивает получение лишь нормальной прибыли. Фирма-монополист контролирует одновременно и объем выпуска, и цену. Завышая цены, она сокращает при этом объемы выпуска продукции. В долгом периоде фирма-монополист максимизирует прибыль, осуществляя производство и реализацию такого количества благ, которое соответствует равенству предельного дохода и предельных издержек в долгом периоде. Фирму должно интересовать то, каким образом можно произвести желаемый объём выпуска (максимизирующий прибыль) при наименьших издержках. Таким образом, минимизация издержек является необходимым условием максимизации прибыли. Пример максимизации прибыли в условиях ограниченных ресурсов Максимизация прибыли – то к чему стремится любое предприятие, бизнес и т.д. Можно сказать, что это является главной целью существование организации. Для чёткого понимания, что такое максимизация прибыли в условиях ограниченных ресурсов, рассмотрим простой пример. Компания занимается выпуском одежды двух видов: курток и пальто. В наличии 25 000 м ткани, есть затраты постоянного характера – 15 тыс. руб. Нужно составить производственный план, позволяющий получить максимальную прибыль. Структура производства будет иметь следующий вид, обусловленный недостатком расходных материалов, которая подробно представлена в таблице 2.1 и 2.2. Таблица 2.1 − Структура производства.*

*Рассчитано автором по [1] Таблица 2.2 − Структура производства.*

*Рассчитано автором по [1] Недостаток ткани в данном случае есть ограничивающий параметр. При этом хоть у пальто и большая удельная маржа покрытия, но материала для двух пальто хватает на три куртки. Также учитывается, что на 1 м ткани маржа у курток больше. Поэтому курток производят столько, сколько можно продать. Остатки ткани пойдут на производство пальто. Другой вариант, когда первым делом шьют столько пальто, сколько возможно, не принесет максимального дохода. Например, сшили 5 000 пальто, потратив 15 000 м ткани. Оставшихся 10 000 м хватило еще на 5 000 курток. Рассчитаем прибыль (П) и маржу покрытия (МП) для данного случая:  ; ; [13] [13]Цифры убедительно доказывают, что выгоднее пустить ограниченные запасы ткани на пошив курток, а не пальто. Исходя из вышесказанного, можно сделать вывод о том, что разграничение расходов на переменные и постоянные и применение критических предельных показателей дают возможность сделать точные вычисления. Затем эти расчеты можно использовать в процессе управления компанией для выбора оптимальной стратегии действий. Внедрение данного метода в практическое использование на предприятиях позволит более эффективно управлять механизмом возникновения затрат и финансовых итогов. Заключение Таким образом, мы можем сделать вывод, что балансовая прибыль характеризует окупаемость с каждой дополнительной единицы выпускаемой продукции и служит ориентиром необходимости расширения масштабов производства. Таким образом, можно сделать вывод, что прибыль в условиях рыночной экономики очень важна. Товаропроизводители, стремясь к ее получению, увеличивают объем производства продукции, улучшают ее качество и ассортимент. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Положительный результат работы предприятия предполагает качественное управление процессом создания прибыли. Ведь именно от получаемой прибыли зависит экономическая устойчивость предприятия. Также прибыль является стимулом к рациональному использованию ресурсов всех видов. Что не маловажно для экономики в целом. Прибыль – это важный аспект в экономике государства. Она является целью всех предприятий и частных предпринимателей, а они, получив прибыль, выплачивают на нее налоги, тем самым, пополняя бюджет государства. Процесс разработки стратегии фирмы должен основываться на концептуальной ориентации руководства фирмы по отношению к механизмам формирования прибыли. Фирму должно интересовать то, каким образом можно произвести желаемый объём выпуска (максимизирующий прибыль) при наименьших издержках. Таким образом, минимизация издержек является необходимым условием максимизации прибыли. Можно сделать вывод о том, что разграничение расходов на переменные и постоянные и применение критических предельных показателей дают возможность сделать точные вычисления. Затем эти расчеты можно использовать в процессе управления компанией для выбора оптимальной стратегии действий. Внедрение данного метода в практическое использование на предприятиях позволит более эффективно управлять механизмом возникновения затрат и финансовых итогов. Список ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ Академия продаж. [Электронный ресурс] – Режим доступа: https://academy-of-capital.ru (дата обращения 12.04.2022). Артамонов В. С., Попов А. И., Иванов С. А. Экономическая теория: Учебник для вузов. − СПб.: Питер, 2010. − 528 с. Бардовский В.П., Рудакова О. В., Самородова Е. Экономика: учебник. − М.: «Форум», 2011 – 672 с. Баскакова О. В. Экономика предприятия (организации). − М.: Издательско-торговая корпорация «Дашков и К», 2013. − 372 с. Баух Д.А. Продовольственная безопасность и импортозамещения как часть экономической безопасности – М.: «Юрайт», 2020 – 174 с. Богатко А.Н. Принципы сбалансированного финансово-производственного развития промышленных корпораций // Учет. Анализ. Аудит. 2019. – URL: https://cyberleninka.ru/article/n/printsipy-sbalansirovannogo-finansovo-proizvodstvennogo-razvitiya-promyshlennyh-korporatsii (дата обращения: 27.05.2022). Борисов Е. Ф., Петров А. А., Березкина Т. Е. Экономика. Учебник для бакалавров. – М.: Проспект, 2020 – 272 с. Булатов А. С. «Экономика». – М.: «Юристъ», 2002 – 896 c. Грибов В.Д. Экономика предприятия. − М.: Инфра-М, 2018. − 512 c. Гродский В. С. Экономическая теория: Учебное пособие. Стандарт третьего поколения. – СПб.: Питер, 2013. – 208 с. Кипень Н.А. Экономика знаний промышленного предприятия. − М.: Инфра − М, 2018. − 368 c. Копанев М.Ю. Экономический рост и развитие. Мировая наука. – СПб.: Питер, 2019. – 335 с. Крупенько Т. Л., Широченко В. А. Методика максимизации прибыли торгового предприятия [Электронный ресурс] / Вестник Белорусско-Российского университета. – Режим доступа: https://cyberleninka.ru/article/n/metodika-maksimizatsii-pribyli-torgovogo-predpriyatiya (дата обращения: 27.05.2022). Кунцман М.В. Экономическая теория: курс лекций. – М.: МАДИ, 2015. – 208 с. Лобачева Е. Н. Основы экономической теории. Учебник для СПО. − М.: Юрайт, 2019. − 540 с. Максимизация прибыли фирмой-монополистом. [Электронный ресурс] – Режим доступа: https://studopedia.ru (дата обращения 11.04.2022). Миляева Л.Г. Экономика организации (предприятия): практикоориентированный подход (для бакалавров) / Л.Г. Миляева. − М.: КноРус, 2019. − 480 c. Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков. − М.: Вильямс. 2018. 880 с. Родионова Л.Н. Экономическая безопасность: концепция, стандарты. − М.: Русайнс, 2019. − 32 c. Сухарев О.С. Информационная экономика: знание, конкуренция и рост. − Москва: Гостехиздат, 2015. − 803 c. Условия максимизации прибыли монополистом. [Электронный ресурс] − Режим доступа: https://studopedia.ru (дата обращения 14.04.2022) Шулимова А.А. Эволюционный подход в экономических исследованиях институтов / А.А. Шулимова // Научное обозрение. – 2014. – № 6. – С. 319-323. Экономическая безопасность: Учебник. − М.: Юнити, 2018. − 384 c. Эскиндаров М. А., Шаркова А. В., Меркулина И. А. Экономика и финансы ТЭК. Учебник. − М.: КноРус, 2019. − 448 с. Яковлев В.М. Риски и экономическая безопасность муниципальных образований / В.М. Яковлев. − М.: Русайнс, 2017. − 736 c. СТЕРЛИТАМАК – 2022 |