ЛР_№5. Лабораторная работа 5. Анализ денежных потоков компании

Скачать 128.52 Kb. Скачать 128.52 Kb.

|

|

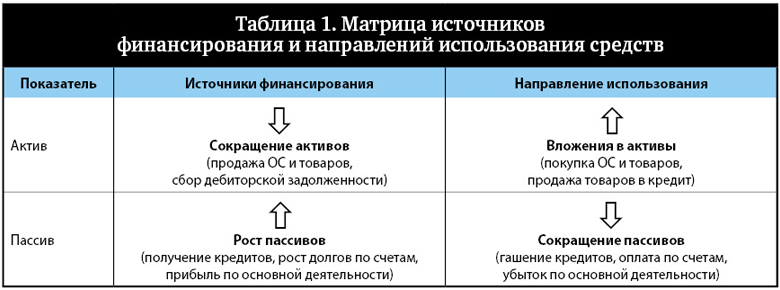

Лабораторная работа №5. Анализ денежных потоков компании. Цель работы: провести анализ ОДДС, определить динамику и структуру денежных потоков компании, провести коэффициентный анализ денежных потоков. Сведения для выполнения работы: Главной целью анализа денежных потоков является оценка способности компании зарабатывать денежные средства в объеме и в сроки, необходимые для осуществления запланированных затрат. Сформулированная цель может быть достигнута благодаря решению следующих задач: Определение объемов и источников денежных средств, поступающих в компанию. В процессе осуществления данного направления анализа целесообразно остановиться на рассмотрении следующих вопросов: - не произошло ли поступление денежных средств за счет роста краткосрочных обязательств, которые потребуют погашения в обозримом будущем; - не произошло ли увеличение акционерного капитала за счет дополнительной эмиссии акций; - не продавались ли активы организации (основные средства, производственные запасы); - сокращаются ли запасы материальных ценностей, НЗП, готовой продукции на складе. 2) Исследование основных направлений использования денежных средств. В этом случае целесообразно проанализировать вопросы: - не наблюдается ли снижение показателей оборачиваемости активов; - не растут ли абсолютные значения дебиторской задолженности и запасов; - не было ли резкого увеличения объемов производства продукции, что требует дополнительных денежных потоков; - не было ли чрезмерных выплат акционерам свыше рекомендованных значений нормы распределения чистой прибыли; - своевременно ли осуществляются платежи по налогам и во внебюджетные фонды; - не наблюдается ли задержек по выплате заработной платы. 3) Оценка причин дефицита денежных средств. Такими причинами могут быть: - низкая рентабельность продаж, активов и собственного капитала; - отвлечение денежных средств в избыточные производственные запасы и незавершенное производство, влияние инфляции на стоимость запасов; - опережающие темпы роста дебиторской задолженности относительно темпов роста объемов реализации; - значительные капитальные затраты, которые не обеспечены соответствующими источниками финансирования; - высокие выплаты налогов и сборов, а также дивидендов акционеров; - избыточная доля заемного капитала в пассиве баланса и связанные с этими высокие выплаты процентов за пользование кредитами и займами; - снижение коэффициента оборачиваемости оборотных активов, т.е. дополнительное вовлечение в оборот компании денежных средств. 4) Анализ достаточности денежных средств для осуществления инвестиционной деятельности. Источниками денежных средств для инвестиционной деятельности компании могут быть поступления в форме амортизационных отчислений и чистой прибыли, доходы непосредственно от инвестиционной деятельности, поступления за счет долгосрочных источников финансирования. Сравнивая размер финансирования запланированных компанией определенных направлений инвестиционной деятельности с величиной чистого денежного потока от текущей деятельности, определяют величину дополнительных средств, которые необходимо привлечь из внешних источников. Чем больше величина чистого денежного потока, формируемого в результате текущей деятельности, тем меньше потребность в дополнительном привлечении земных средств для осуществления инвестиционной деятельности. При прочих равных условиях такую ситуацию следует рассматривать в положительном ключе, поскольку это дает возможность снизить финансовые расходы, связанные с обслуживанием долга, и обеспечить финансовую независимость от внешних кредиторов и инвесторов. 5) Оценка причин несоответствия величины денежных средств и полученной прибыли. Прибыль отражает прирост авансированной стоимости, характеризующей эффективность управления компанией. Наличие прибыли не означает наличия у компании свободных денежных средств, доступных к расходованию. Ситуация, когда компания является прибыльной, но не имеет средств для расчета со своими контрагентами, зачастую может иметь место. Анализ движения денежных средств дает возможность пояснить расхождение между величиной денежных средств компании за отчетный период и величиной полученной за этот период прибыли. Основные причины расхождения между величиной денежных средств и суммой полученной прибыли: Прибыль (убыток) формируется в соответствии с принципом начисления, согласно которому доходы и расходы признаются в том периоде, в котором они были начислены (произошла фактически операция или событие). Т.е. прибыль не зависит от фактического поступления или выбытия денежных средств а) учет реализованной продукции на момент ее отгрузки (выставления расчетных документов покупателям) связан с разрывом величины отгрузки и поступления денежных средств от покупателей. Причиной являются изменения остатков дебиторской задолженности; б) наличие расходов, которые относятся к будущим периодам, что приводит к отличию реальной суммы платежей от себестоимости продукции, в которую включаются только расходы отчетного периода; в) наличие отложенных платежей, т.е. начисленных, но не осуществленных в отчетном периоде расходов увеличивает себестоимость продукции на эти расходы, но оттока денежных средств не происходит; г) разделение затрат на текущие и капитальные. Если текущие затраты непосредственно относятся на себестоимость реализованной продукции, то капитальные вычитаются на протяжении длительного периода времени посредством амортизационных отчислений. При этом сами капитальные затраты сопровождаются более значительным оттоком денежных средств. 2. Источником увеличения денежных средств не обязательно является прибыль (например, привлечение кредита), так же как и отток необязательно связан с уменьшением финансового результата. 3. Приобретение активов долгосрочного характера и связанный с этим отток денежных средств не влияет на величину прибыли, а их реализация изменяет совокупный финансовый результат на сумму результата от данной операции. 4. на величину финансовых результатов влияют расходы, которые не сопровождаются оттоком денежных средств (например, амортизационные отчисления); 5. На расхождение финансового результата и величины денежных средств непосредственно влияют изменения в составе оборотного капитала. Деятельность компании, которая накапливает запасы ТМЦ неизменно сопровождается оттоком денежных средств, но до того момента, пока запасы не будут переданы в производство, величина финансового результата не изменится. Таким образом, увеличение остатков оборотных активов приводит к дополнительному оттоку денежных средств, а снижение – к притоку. 6. Отток денежных средств, связанный с приобретением ТМЦ, определяется характером расчетов с кредиторами. Наличие кредиторской задолженности дает возможность компании использовать еще не оплаченные запасы. Чем дольше период погашения кредиторской задолженности, тем большая сумма неоплаченных запасов находится в обороте компании и тем существеннее расхождение между объемом материальных ценностей, отпущенных в производство (себестоимость продаж), и размером платежей поставщикам. При анализе денежных потоков используются горизонтальный и вертикальный методы. Вертикальный (структурный) и горизонтальный (динамический) анализ денежных потоков компании проводится на основе анализа ОДДС. Для определения показателей структуры за 100% принимают весь приток по видам деятельности или весь отток по видам деятельности. Построение ОДДС косвенным методом Косвенный ОДДС — это анализ динамики статей баланса, с помощью которого выявляются источники поступления средств в компанию и направления их использования. Основной принцип косвенного ОДДС: поступление денег в компанию отражается сокращением статей актива (например, гашение дебиторской задолженности) и ростом статей пассива (например, рост накопленной прибыли, рост кредитного портфеля); расходование денег отражается ростом статей актива (например, покупка основных средств) и сокращением статей пассива (например, гашение кредиторской задолженности)  Таким образом, косвенный ОДДС стоит на стыке между балансом и прямым ОДДС. Он не покажет общую сумму выручки за период или общую сумму оплат поставщикам, но укажет вам, за счет каких источников эти затраты были оплачены, куда была использована заработанная за период прибыль. Шаги формирования косвенного ОДДС: формируется баланс на начало и конец отчетного периода (с выделением начисленного износа в отдельную строку), выводится столбец «Рост», анализируются причины изменений в балансе; столбец «Рост» баланса перегруппировывается в два блока: источники финансирования и направления использования: важно, чтобы сумма по всем источникам финансирования была равна сумме направлений использования (то есть каждый потраченный рубль должен быть обеспечен рублем полученным — тот же принцип, что и в балансе); для удобства восприятия информации подберите подходящие по смыслу формулировки (например, рост дебиторской задолженности понятнее звучит как продажа товаров в кредит, падение дебиторской задолженности можно охарактеризовать как сбор денежных средств за проданный ранее товар); для сравнения с прямым ОДДС выводится сальдо по операционной, финансовой и инвестиционной деятельности (блок «Итого сальдо по ОДДС»): операционная деятельность: изменение прибыли, износа, дебиторской задолженности, товарных запасов и кредиторской задолженности; финансовая деятельность: изменение задолженности по кредитам; инвестиционная деятельность: изменение основных средств (без учета накопленного износа); сумма потоков по трем видам деятельности должна равняться изменению денежных средств. Отличие прямого ОДДС от косвенного ОДДС: при прямом методе ЧДП по текущей (операционной) рассчитывается как: CFO = Cash Received from Operations – Cash paid for Operations (разница между полученными и выплаченными денежными средствами) при косвенном методе ЧДП по текущей (операционной) рассчитывается как: CFO = NI – ΔWC+ D&A (Чистая прибыль (NI), скорректированная на сальдо изменений в активах и обязательствах). где ∆ WC = изменения в текущих операционных активах за вычетом изменений в текущих операционных обязательствах. Показатель_DA_фиксирует_все_безналичные_расходы_в_течение_года'>Показатель D&A фиксирует все безналичные расходы в течение года: В соответствии с методом начисления, амортизационные начисления (DE) являются неденежными расходами и вычитаются при расчете NI. Чтобы вычислить CFO, мы «отменяем» учет по методу начисления, добавляя амортизационные расходы обратно в NI. Аналогичным образом, мы также добавляем обратно амортизационные расходы по нематериальным активам и любые убытки от обесценения активов (которые будут покрыты позже). Поэтому CFO может рассматриваться как отчет о прибыли с корректировками. обратите внимание, что CFO может быть повышен за счет задержки платежей поставщикам и (или) ускорения денежных поступлений от клиентов с помощью скидок, так что ∆CA < CL и, следовательно, ∆WC < 0; обратите также внимание, что для компаний с высоким ростом ∆WC>0, так что CFO < NI. Как мы видим из форм CF, основными отличительным признаками методов являются: прямой метод строится исключительно на денежных потоках; косвенный метод строится на основе данных бухгалтерского баланса и отчета о финансовых результатах, без детализации движения денежных средств. Финансовая информация о денежных потоках может также использоваться для расчета аналитических коэффициентов, которые систематизированы ниже.

Ход работы: На основании данных ОДДС провести горизонтальный и вертикальный анализ поступления и выбытия денежных средств в разрезе видов деятельности (см. файл Excel). На основании данных Бухгалтерского баланса и Отчета о финансовых результатах составить ОДДС косвенным методом. Провести коэффициентный анализ денежных потоков компании. В полный комплект отчета к лабораторной работе №5 включаются следующие файлы: Файл в формате PowerPoint презентация с основными результатами анализа и рекомендациями; Файл в формате Excel с расчетами и графиками; Файл в формате Word с отчетом по лабораторной работе и аналитическим заключением. Обратите внимание! Распечатывать отчет по лабораторной работе №5 не требуется! |