ыыыф. Лабораторный практикум по бухгалтерскому учету Тема Учет операций по счету 57 Переводы в пути

Скачать 402 Kb. Скачать 402 Kb.

|

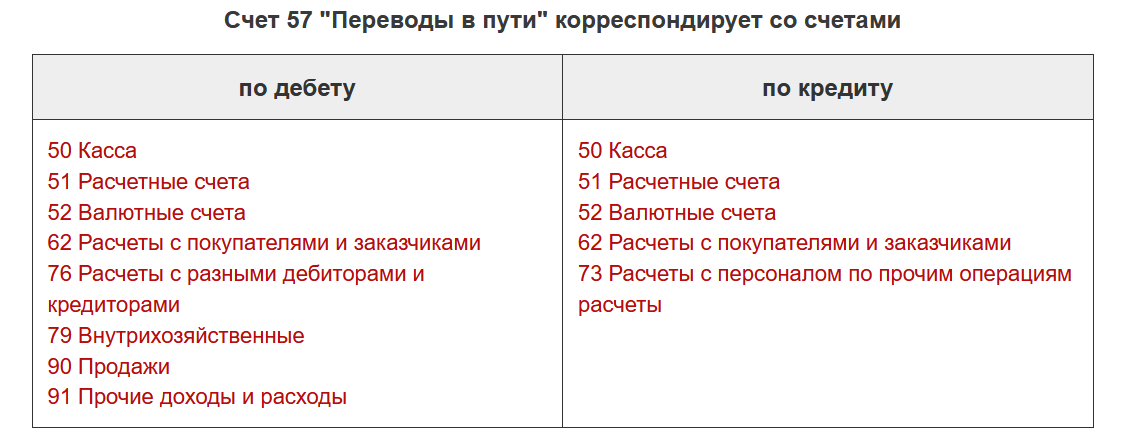

Основная частьГлава основной частиСчет 57 "Переводы в пути" предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению. Основанием для принятия на учет по счету 57 "Переводы в пути" сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п. Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 "Переводы в пути" обособленно.  Учет денежных средств организации при переводе, который занимает более одного дня, учитывается по дебету 57 счета. После зачисления денежных средств по назначению, денежные средства списываются на кредит 57 счета. Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н: Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению. Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п. Типовые проводки по 57 счету По дебету счета

По кредиту счета

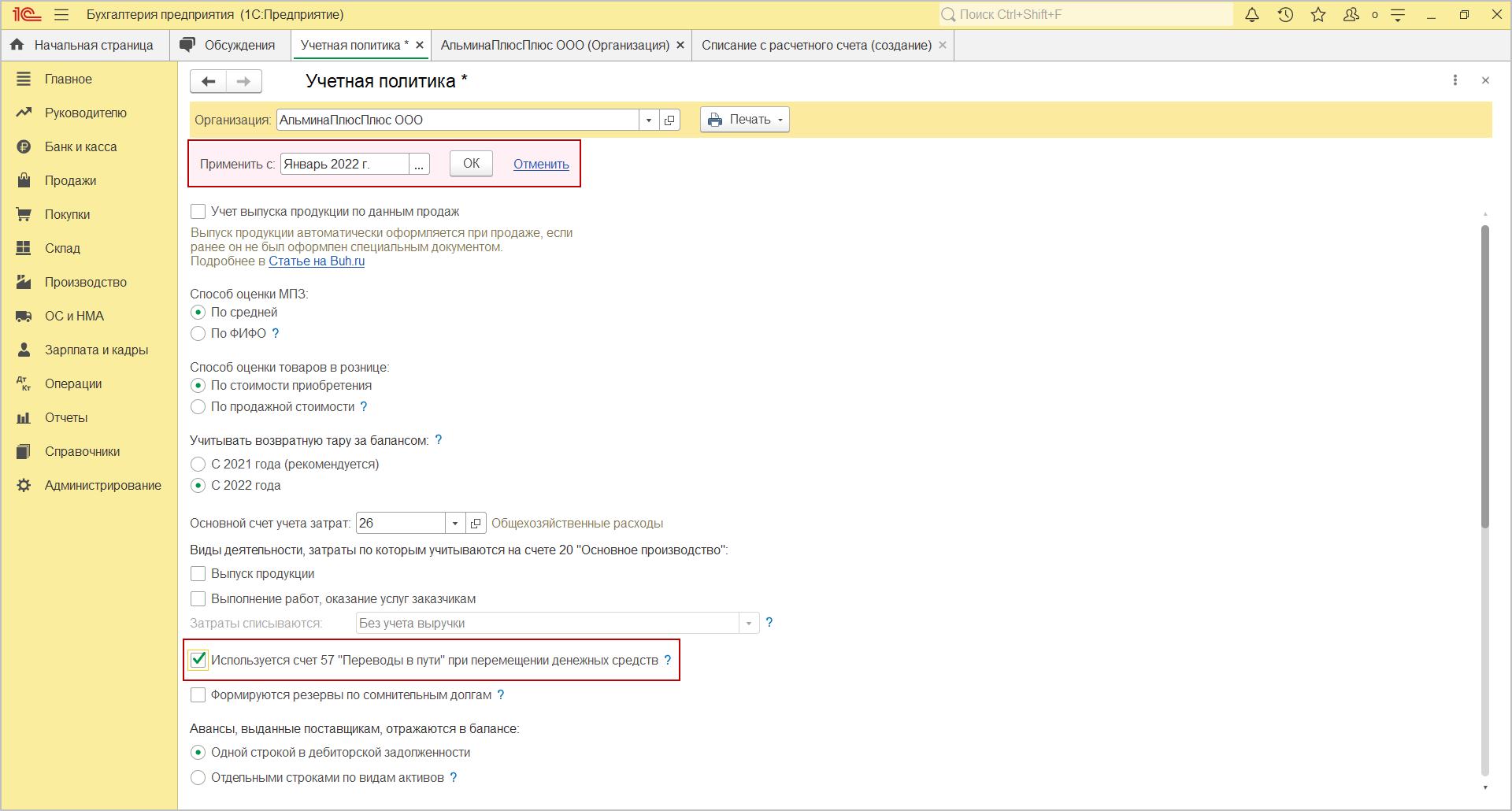

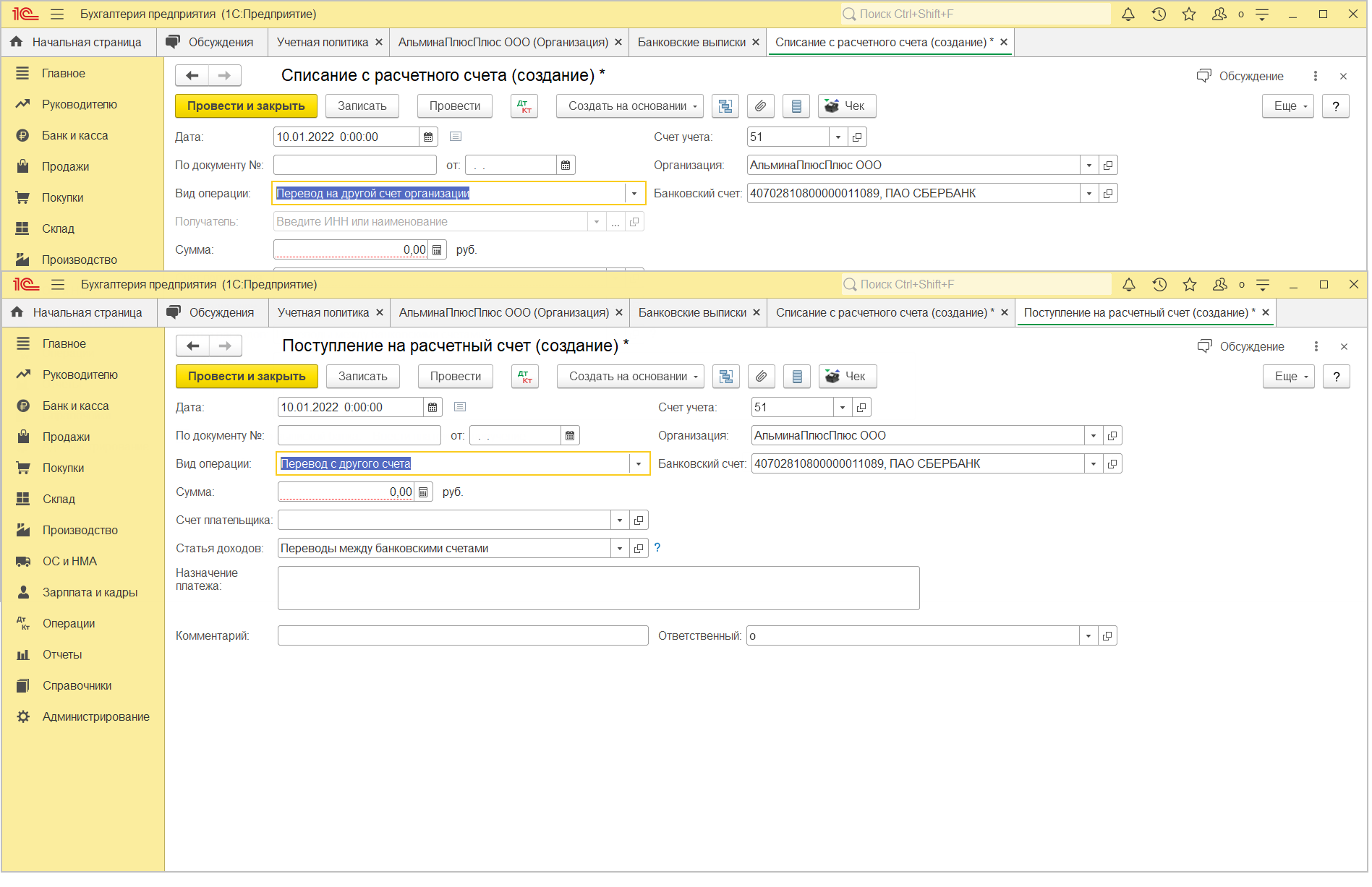

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно. Так, например, операции перевода денежных средств на другой счет организации, взноса и снятия наличных с расчетного счета в банке могут отражаться с использованием или без использования счета 57 "Переводы в пути". Счет 57 обязательно нужно использовать, если эти операции осуществляются в течение более, чем одного дня. Настройка выполняется в форме "Учетная политика" и действует одновременно для всех вышеперечисленных операций: Раздел: Главное – Учетная политика. Установите флажок "Используется счет 57 "Переводы в пути" при перемещении денежных средств" (рис. 2). Проверьте начало периода действия изменений в поле "Применить с" и нажмите кнопку "ОК".  Рис.2 При перечислении собственных денежных средств с одного расчетного счета на другой в документах "Платежное поручение" и (или) "Списание с расчетного счета" выберите вид операции "Перевод на другой счет организации". При зачислении денежных средств в документе "Поступление на расчетный счет" выберите вид операции "Перевод с другого счета" (рис. 3).  Рис.3. Итак, если организация осуществляет перевод денежных средств, который займет более одного дня, в учете организации должен использоваться счет 57 «Переводы в пути». На счете 57 учитываются: денежные средства, которые организация внесла в кассу почтового отделения или сберегательную кассу для зачисления на расчетный счет поставщика (подрядчика), если перевод денежных средств осуществляется более одного дня; денежные средства, которые организация сдала в вечернюю кассу банка или передала инкассаторам для зачисления на расчетный счет, если реальное зачисление денежных средств производится только на следующий день; денежные средства, которые организация перечисляет с одного своего расчетного или валютного счета на другой, если перевод денежных средств осуществляется более одного дня и т. п. Для учета движения денежных средств в российской и иностранных валютах в пути, т. е. денежных сумм, внесенных в кассы банков, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению, предназначен счет 57 «Переводы в пути» - активный. Начальное сальдо (по дебету) — наличие денежных средств, находящихся в пути на начало отчетного периода. Дебетовый оборот — зачисление денежных средств в переводы в пути. Кредитовый оборот — зачисление средств из переводов на соответствующие счета. Конечное сальдо (по дебету) - остаток денежных средств, находящихся в пути на конец отчетного периода. Синтетический учет по счету 57 ведут в журнале-ордере № 3 (кредитовый оборот) и в ведомости (дебетовый оборот). Основанием для записи являются квитанции кредитной организации, сберегательной кассы и почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам или другие подобные документы. При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 57 (Главная книга), анализ счета 57, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 57, анализ счета 57 по субконто, обороты между субконто, карточка счета 57, карточка счета 57 по субконто и др. Список использованных интернет-ресурсов

Список использованных источниковДанный раздел необязателен для заполнения

ПриложенияДанный раздел необязателен для заполнения

|