кпкпк. Материалы Системы Главбух по вашему вопросу httpsvip. 1gl ru#document12402242 httpsvip. 1gl ru#document16115903 Обоснование Цветом выделена информация, которая поможет Вам принять правильное решение

Скачать 93.09 Kb. Скачать 93.09 Kb.

|

|

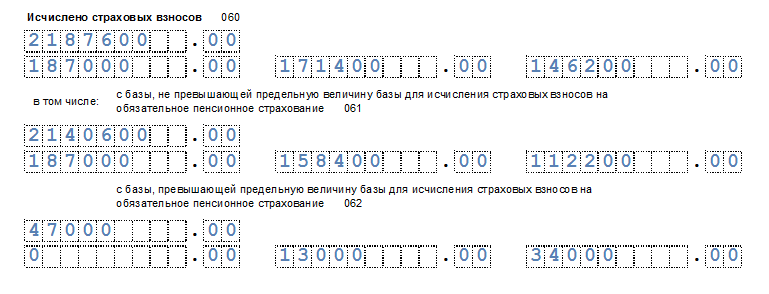

Э  ксперты Системы Главбух ксперты Системы ГлавбухВаш вопрос от 27.01.2022 «Добрый день! Вопрос: На оплаченные услуги по договору ГПХ начислены, НДФЛ и страховые, взносы показаны в отчете РСВ за полугодие, спустя 2 месяца этого человека принимают на постоянную работу. плюсуются эти два дохода в РСВ? если да, то будет превышение лимита. Как правильно отразить в отчете РСВ?» Отвечает Ваш персональный эксперт Да, плюсуются. Расчетным периодом по взносам на обязательное пенсионное (социальное, медицинское) страхование является календарный год (ст. 423 НК). Базу для начисления страховых взносов работодатель определяет самостоятельно в отношении каждого сотрудника нарастающим итогом с начала года (письмо Минфина от 18.12.2017 № 03-15-06/84401). В РСВ в том месяце, в котором доход превысил предельную величину базы по пенсионным взносам, сотрудника показывайте в строках 010, 020, 021 подраздела 1.1. Доход покажите в строке 030 подраздела 1.1. Базу для начисления взносов включите в строку 050, в строке 051 размер базы, превышающий предельную величину. По строке 060 укажите исчисленные пенсионные взносы, в том числе: по строке 061 – с базы, которая не превышает предельную величину и по строке 062 – с базы, которая превышает предельную величину. В графе 140 подраздела 3.2.1 укажите сумму выплат в пользу сотрудника, в графе 150 – базу, не превышающую предельную величину, в графе 170 - сумму взносов с базы, не превышающую предельный размер. Материалы Системы Главбух по вашему вопросу: https://vip.1gl.ru/#/document/12/402242 https://vip.1gl.ru/#/document/16/115903/ Обоснование (Цветом выделена информация, которая поможет Вам принять правильное решение) Из рекомендации Любови Котовой, начальника отдела нормативно-правового регулирования страховых взносов департамента налоговой политики Минфина России Как считать взносы на обязательное пенсионное, социальное, медицинское страхование по выплатам сотрудникам <…> Как рассчитать взносы по общим тарифам, если в течение года сотрудник был уволен и вновь принят на работу в ту же организацию. Сумма выплат с начала года до увольнения превысила предельную базу Рассчитывайте взносы с учетом доходов, начисленных до увольнения. Расчетным периодом по взносам на обязательное пенсионное (социальное, медицинское) страхование является календарный год (ст. 423 НК). Базу для начисления страховых взносов работодатель определяет самостоятельно в отношении каждого сотрудника нарастающим итогом с начала года. В 2021 году организации, уплачивающие страховые взносы по общим тарифам, начисляют взносы в следующем порядке. 1. Пенсионное страхование: по тарифу 22 процента – с выплат, не превышающих 1 465 000 руб.; по тарифу 10 процентов – с выплат, превышающих 1 465 000 руб. 2. Социальное страхование: по тарифу 2,9 процента – с выплат, не превышающих 966 000 руб.; по тарифу 0 процентов – с выплат, превышающих 966 000 руб. 3. Медицинское страхование: по тарифу 5,1 процента независимо от суммы выплат. Такой порядок предусмотрен статьями 421, 425 НК и постановлением Правительства от 26.11.2020 № 1935. Законодательство не устанавливает зависимости между предельной величиной выплат, облагаемых страховыми взносами, и количеством договоров (трудовых или гражданско-правовых), на основании которых в течение расчетного периода один и тот же работодатель (заказчик) начислял эти выплаты сотруднику. Таким образом, перерыв в работе, связанный с увольнением сотрудника, а также количество заключенных с ним в течение года трудовых или гражданско-правовых договоров, на порядок расчета страховых взносов не влияют (письмо Минфина от 18.12.2017 № 03-15-06/84401). Следовательно, если до увольнения сумма выплат, начисленных сотруднику, превысила: 966 000 руб. – взносы на социальное страхование платить не нужно (применяется нулевой тариф), взносы на пенсионное и медицинское страхование нужно начислять по обычным тарифам (22 и 5,1% соответственно); 1 465 000 руб. – взносы на социальное страхование платить не нужно (применяется нулевой тариф), взносы на пенсионное страхование нужно начислять по тарифу 10 процентов, взносы на медицинское страхование – по тарифу 5,1 процента. <…> Из рекомендации Владислава Лабутова, начальника отдела управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС Как заполнить РСВ <…> Как заполнить подраздел 1.1 приложения 1 к разделу 1 расчета по страховым взносам Подраздел 1.1 содержит расчет облагаемой базы по пенсионным взносам и сумм взносов на пенсионное страхование. По строке 010 укажите общее количество застрахованных лиц в системе обязательного пенсионного страхования. По строке 020 – количество физлиц, с выплат которым вы исчислили страховые взносы. А по строке 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов.  По строке 030 отразите суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК). Важно: в строке 030 не отражайте выплаты, на которые не начисляете страховые взносы по пунктам 4–7 статьи 420 НК. Такие выплаты не являются объектом обложения взносами. Например, не нужно показывать в расчете дивиденды и выплаты по договорам аренды (письмо ФНС от 08.08.2017 № ГД-4-11/15569). По строке 040 приведите выплаты, которые не облагают взносами на обязательное пенсионное страхование по статье 422 НК. По строке 045 – расходы, которые исполнитель подтвердил документально по договорам авторского заказа. Если у него нет доказательства расходов, то укажите сумму вычета в размерах из пункта 9 статьи 421 НК. То же самое касается договора об отчуждении исключительного права на произведения науки, литературы, искусства, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения науки, литературы, искусства (п. 8 ст. 421 НК). Базу для расчета пенсионных взносов впишите в строку 050. По строке 051 укажите базу для расчета страховых взносов в размерах, которые превышают предельную величину (п. 3–6 ст. 421 НК). По строке 060 укажите исчисленные пенсионные взносы, в том числе: по строке 061 – с базы, которая не превышает предельную величину; по строке 062 – с базы, которая превышает предельную величину. Все показатели по строкам 010–062 отражайте: с начала года; за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода. Так предусмотрено пунктами 6.1–6.12 Порядка, утвержденного приказом ФНС от 18.09.2019 № ММВ-7-11/470. ПРИМЕР Как отразить количество застрахованных лиц и базу для расчета страховых взносов в подразделе 1.1, если по итогам года облагаемая база превысит предельную величину По итогам года в организации у двоих сотрудников облагаемая база превысила предельную величину. Данные о выплатах в пользу этих сотрудников в таблице:

База для расчета взносов в целом по организации:

Суммы превышения 130 000 руб. и 340 000 руб. нужно отразить в строке 051 в подразделе 1.1 раздела 1:  Суммы взносов на пенсионное страхование в целом по организации:

Эти суммы бухгалтер заполнил в строках 060–062 подраздела 1.1 раздела 1:  <…> Как заполнить раздел 3 расчета по страховым взносам Раздел 3 заполняйте на каждого человека, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно соответствовать количеству сотрудников. Неважно, были начисления за отчетный период или нет (п. 20.2 Порядка, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470). Строку 010 заполните, если аннулируете ранее представленные сведения по застрахованному лицу в строках 020–060 подраздела 3.1.1. Тип аннулирования сведений укажите «1». В подразделе 3.2 в строках 130–170 и 190–210 поставьте прочерки. При первичном представлении расчета признак аннулирования не ставьте. Независимо от того, связана корректировка сведений с изменением тарифа страховых взносов или нет, в корректирующей форме заполните все показатели. В подразделе 3.1 в строках 020–110 расчета укажите персональные данные физлица: ИНН; СНИЛС; Ф. И. О. человека полностью; дату рождения; числовой код страны, гражданином которой является физлицо. Код возьмите из Классификатора стран мира. Если у человека нет гражданства, в строке 120 укажите код страны, выдавшей документ, удостоверяющий его личность; цифровой код пола: «1» – мужской, «2» – женский; код вида документа, удостоверяющего личность; реквизиты документа, удостоверяющего личность. При этом знак «№» не проставляйте, серию и номер документа отделяйте пробелом. В подразделе 3.2.1 не отражайте выплаты сотруднику, с которых начисляете взносы по дополнительному тарифу. В графах 120 всегда указывайте «1», «2» и «3» – порядковые номера последних трех месяцев отчетного периода. В графах 130 заглавными русскими буквами укажите код категории застрахованного лица в соответствии с кодами категории застрахованного лица согласно приложению 7 Порядка, утвержденного приказом ФНС от 18.09.2019 № ММВ-7-11/470. В графах 140 укажите сумму выплат в пользу сотрудника за первый, второй и третий месяцы из последних трех месяцев расчетного или отчетного периода соответственно. В графах 150 отразите базу для расчета пенсионных взносов, не превышающую предельную величину. В графах 160 – выплаты по гражданско-правовым договорам. А в графах 170 – сумму страховых взносов. В подразделе 3.2.2 укажите выплаты, с которых начисляли пенсионные взносы по дополнительным тарифам. В графах 190 отразите код застрахованного лица согласно приложению № 8 Порядка, утвержденного приказом ФНС от 18.09.2019 № ММВ-7-11/470. В графы 200 и 210 впишите суммы выплат и взносов по дополнительным тарифам. Так предусмотрено пунктами 20.1–20.30 Порядка, утвержденного приказом ФНС от 18.09.2019 № ММВ-7-11/470. <…> Как заполнять раздел 3 РСВ, если с физлицом несколько видов трудовых договоров или ГПД Когда одно и то же физлицо состоит с работодателем в разных трудовых или гражданско-правовых отношениях, на него нужно заполнить только один раздел 3. В подразделе 3.2 суммируйте выплаты по всем договорам и отразите их общей суммой. Раздел 3 расчета по страховым взносам заполните в общем порядке на каждое застрахованное лицо. Сделайте это независимо от того, в каких отношениях с работодателем состоит сотрудник – как основной работник, внутренний совместитель или он работает по гражданско-правовому договору. Заполнять отдельные разделы 3 в зависимости от вида дохода физлица Порядком не предусмотрено (утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470). <…>

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||