Исследование рынка банковских карт. Пластиковая карта

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

|

ВВЕДЕНИЕ Пластиковые карты или наличные деньги? Такой выбор стоит перед массой людей, которые отправляются в путешествия, выезжают в командировки заграницу, копят деньги или хотят передать наличные определённому лицу. Пластиковая карта – является одним из самых распространенных носителей информации в мире! Человечество развивается настолько быстро, что еще чуть более века назад людям и в голову бы не пришло, что какой-то кусочек пластика может иметь такую ценность! На сегодняшний день карта это – универсальный инструмент, являющийся ключом доступа к управлению банковским счетом; формой экспресс оплаты Интернета, телефона, проезда; электронный кошелек; дисконты – дающие скидку на те, или иные виды товаров; бонусные и клубные карты, наделяющие своих обладателей определенными привилегиями; отдельно существуют топливные (заправочные) карты; идентификационные (пропуска) карты; права на управление транспортным средством; полис обязательного медицинского страхования в Москве; социальная карта москвича, карта учащегося и студента подарочные сертификаты. Все большие обороты набирает относительно новое использование пластиковых карт Существует много видов пластиковых карт, к которым мы ещё вернёмся, но то, на чём мы бы хотели акцентировать Ваше внимание- банковские платежные карты (далее – БПК) Коммерческие банки выпускают пластиковые карты, которые называются банковскими. Уже многие россияне получают заработную плату при помощи банковской карты — предприятия перечисляют ее на карточные счета своих работников, открытые в том или ином банке. По данным Банка России, эмиссия банковских карт растет непрерывно, а количество держателей банковских карт постепенно приближается к европейским странам. В последние годы рынок банковских карт развивается очень быстрыми темпами. По мнению экспертов ведущих международных платежных систем, российский рынок — один из самых перспективных. Наши граждане совершают операции с банковскими картами на триллионы рублей. Актуальность темы: «Пластиковый» бизнес в России на данный момент – одно из основных направлений развития банковских услуг. Все больше банков становятся участниками тех или иных платежных систем. Вместе с тем, по мнению специалистов. Проблема внедрения новых форм денег в современной экономике формирования, сегодня, в период активной трансформации российской экономики, весьма актуальна. Цель исследования: Выяснить, что представляет собой рынок банковских платежных карт в городе Москве. Проанализировать отношение москвичей к использованию банковских платежных карт, их преимуществам и недостаткам Выявить способы мошенничества с картами и дать рекомендации по защите карт от взлома. Цель конкретизируется в задачах: Проанализировать имеющуюся литературу по теме исследования; изучить отдельные теоретические аспекты вопроса Провести исследование и выявить отношение москвичей к банковским платежным картам, преимуществах и недостатках их использования. Сделать выводы по полученным результатам. Спрогнозировать возможные изменения в структуре денежной массы России. Объект исследования: рынок банковских платежных карт в городе Москве. Методы исследования: Анализ, систематизация, обобщение теоретических и практических материалов по тематике исследования; Интервьюирование; Анкетирование; качественная и количественная обработка данных; Гипотеза исследования: если преодолеть недостатки и расширить преимущества и сферу использования банковских платежных карт, тогда будут ли готовы потребители отказаться от использования наличных денег в пользу банковских платежных карт. Респонденты опроса и анкетирования: Учителя ГОУ СОШ №1056 Учащиеся средней и старшей школы ГОУ СОШ №1056 Родители и родственники учащихся школы №1056 Работа состоит из введения, основной части, главы, посвященной исследованию, списка источников информации и систематизированного приложения. Основная часть работы посвящена обсуждению теоретических аспектов темы, описанию современного состояния рынка банковских платежных карт, представлены результаты исследования отношения москвичей к банковским платежным картам, преимуществам, недостаткам, перспективам их использования. Сделаны предположения об изменениях в траектории «Наличные деньги пластиковые карты или» . В качестве инструмента анализа, не смотря на некоторые недостатки, выбрано анкетирование, т. к.: требует немного времени (ок. 15мин) на заполнение; обладает относительно низкой стоимостью проведения; предполагает более высокую откровенность респондентов из-за отсутствия «эффекта интервьюера». В заключении сформулированы основные выводы. Список литературы содержит 14 наименований. В приложениях представлены иллюстративные и дополнительные материалы по теме исследования. ПЛАСТИК В НАШЕЙ ЖИЗНИ Маленький кусочек пластика в кармане потребителя может заменить кошелёк с наличными, документ о льготах, зачётку для студента или дневник для школьника. Речь идёт о пластиковых картах, которые давно и прочно вошли в нашу жизнь. Пластиковые карточки бывают разными. Так, многие торговые предприятия выдают постоянным клиентам дисконтные карты, пенсионеры и ряд других категорий населения имеют так называемую «социальную карту жителя», которая одновременно выполняет роль документа в городском, общественном, пассажирском транспорте и дисконтной карты, по ней предоставляются скидки в ряде предприятий розничной торговли, бытовых услуг, мест общественного питания.  Назначение пластиковых карт может быть самым различным: идентификационные; информационные; дисконтные; клубные; для финансовых операций, являться пропуском, (идентификационная функция); на той же карте может быть записана в закодированном виде какая-либо важная информация о держателе карты, кроме того, карта может использоваться для расчетов в магазинах Назначение пластиковых карт может быть самым различным: идентификационные; информационные; дисконтные; клубные; для финансовых операций, являться пропуском, (идентификационная функция); на той же карте может быть записана в закодированном виде какая-либо важная информация о держателе карты, кроме того, карта может использоваться для расчетов в магазинах Дисконтные: Очень распространенный в последнее время тип карт, позволяющий привлекать новых покупателей и поощрить постоянных за счет предоставления им льгот и скидок при покупке товаров или услуг как в отдельной организации, так и в объединении организаций (дисконтные системы). Дисконтные системы выпускают карты, которые предоставляют владельцу определенные льготы и скидки в сети магазинов и предприятий, входящих в систему. Страховые: Эти карты используются в качестве дополнения или полноценной замены страхового полиса. Карта может содержать номер полиса, страховую программу, срок страхования, подробные индивидуальные данные владельца. На карте может быть указана вся необходимая информация о действиях застрахованного лица при наступлении страхового случая. Страховая карта может обладать дисконтными свойствами. Рекламные: Рекламные карты как средство рекламы получили широкое распространение. На карте с фирменным логотипом могут быть выполнены визитки, фирменные календари, которые могут послужить нестандартным сувениром, например на презентациях или выставках. Клубные: Данный тип карт позволяет идентифицировать членов различных клубов, ресторанов, баров, дискотек, баз отдыха и т.п. Клубные карты, как правило, позволяют получать их владельцам льготы или дисконты при обслуживании в выпустившим их предприятии. Идентификационные: Идентификационными называют выполненные в виде пластиковых карт документы, которые позволяют удостоверять личность человека как члена клуба, работника некоего предприятия и т.п. В виде идентификационных карт также могут быть сделаны удостоверения на право получения различных видов льгот или медицинское обслуживание и т.п. Предоплаченные платежные карты: Это карты, выпускаемые коммерческими компаниями для расчетов в торговой и сервисной сети данной компании и подразумевающие предварительную оплату клиентами товаров или услуги при покупке данного вида карт. Они широко используются при оплате мобильных телефонов, доступа в Интернет, оплате таксофонов, бензина на бензозаправках, проезда в метро и т.п. Данные карты должны обеспечивать достаточно высокую степень защиты. Подарочные: Подарочные карты — могут называться по-разному: сертификат, купон или ваучер, но назначение их везде одинаково — это приобретение и вручение его в качестве подарка. Подобные программы способны повысить привлекательность торговых предприятий для постоянных клиентов и в незначительной степени увеличить число новых. Топливные (заправочные): Это карты, выпускаемые сетями АЗС для безналичного расчета за приобретаемое топливо, а также для оплаты товаров и услуг. Топливные пластиковые карты широко используются на АЗС всего мира. Также существуют дисконтные топливные пластиковые карты, предоставляющие право на скидки, дополнительные услуги, бонусы. ИСТОРИЯ ВОЗНИКНОВЕНИЯ ПЛАСТИКОВЫХ КАРТ В МИРЕ. Началом же истории развития мира пластиковых карт является рубеж XIX-XX веков.

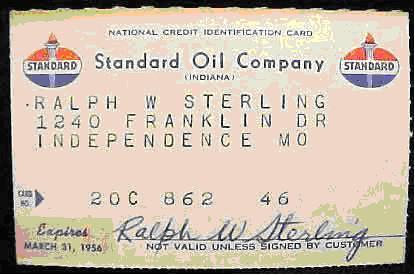

Считается, что впервые идея платежной карточки была выдвинута в 1880 году в книге Эдуарда Беллами «Глядя назад». Однако, его теория была воплощена в жизнь лишь в 1914 году известной фирмой Mobil Oil (более известна, как General Petroleum Corporation of California). Как и по сей день, компания тогда занималась нефтепродуктами и использовала карты собственного производства при оплате торговых операций. Товарные карточки были из картона с написанными или выдавленными данными. Изготовление пластиковых карт было начато в 1928 году Бостонской компанией Farrington Manufacturing. Они выдавались самым важным и надежным клиентам и представляли собой металлические пластины с выдавленными данными. Карта вставлялась в специальную машину, называемую импринтером, и данные оттиска отпечатывались на именном чеке. Более широкую популярность снискала история об использовании пластиковых карт господами Алфредом Блумингдейлом, Фрэнсисом Макнамаром и Ральфом Снайдером. Однажды в 1949 году Алфред Блумингдейл, внук основателя одного из самых крупных американских универмагов, прилетел в очередной раз в Нью-Йорк, чтобы навестить тяжелобольного отца, и встретил своего давнего друга Фрэнсиса Макнамару. Дела у обоих друзей шли неважно. Блумингдейл после работы продюсером бродвейских шоу безуспешно пробовал себя на поприще кинематографа в Голливуде. Макнамара возглавлял финансовую компанию «Хэмилтон Кредит Корпорейшн», которой на тот момент клиенты задолжали 35 000 долларов, без большой надежды когда-либо вернуть эти долги. Видимо, по этой причине, Макнамаре приходилось значительную часть времени проводить со своим юристом Ральфом Снайдером. Встретившись, эти трое решили вместе пообедать в ресторане Мейджерс Кэбин Грилл, находившемся неподалеку от Эмпайр Стейт Билдинга, в самом центре Манхэттэна. В тот исторический день разговор за обедом зашел об одном из клиентов Макнамары в Бронксе. Этот предприниматель позволял соседям за проценты пользоваться своим текущим банковским счетом. Продавцы магазинов, позвонив ему по телефону, получали от него разрешение записать стоимость покупок на его счет. Такой способ кредитования нельзя было назвать со всем уж новым, но оригинальным в нем было именно наличие посредника, использующего свою кредитоспособность, чтобы предоставить кредит людям, которые иным способом могли бы его и не получить. Однако последний факт показался друзьям изъяном в этой необычной финансовой схеме. Ведь людей, не имеющих кредитной линии в магазине, как раз кредитовать и не следует, с ними чаще всего возникают проблемы. С другой стороны, периферийный район Нью-Йорка с небольшим числом магазинов — не самый лучший рынок для подобных операций. Возможно, именно потому, что они сидели в ресторане, Манхэттен с огромным количеством ресторанов, в которых ежедневно обедают тысячи бизнесменов, показался им идеальным полем для нового бизнеса. В пылу энтузиазма они позвали владельца ресторана и спросили его, сколько он готов платить за новых клиентов, которых он не получил бы никаким другим способом. Тот, не моргнув глазом, ответил: «Семь процентов». — Ставка, которая несколько десятилетий преобладала на рынке кредитных карточек. Позже, когда карточный бизнес уже процветал, они как-то спроси ли у этого же хозяина, откуда он взял эти знаменитые «семь процентов». «Агент по путешествиям потребовал бы десять процентов», — был ответ. Для расширения круга клиентов и их идентификации в ресторанах партнеры решили использовать эмбоссированные пластинки, которые к тому времени уже применялись многими магазинами и бензиновыми компаниями. Так, в конце обеда было принято решение создать новое предприятие. Уже через год их предприятие обрело «национальный масштаб» («Dine and Sign»), действуя в Нью-Йорке, Лос-Анджелесе, а также в Бостоне. Еще через год Diners Club имела договора с 285 коммерческими точками и 35 000 держателей карточек, с которых взималось за пользование карточкой 3 доллара в год. К концу 1951 года Diners Club принесла чистый доход 61 222 доллара с оборота в 6,2 миллиона долларов. В последующие годы система продолжала расширяться как географически — в Европу, так и разнообразя коммерческую сеть. Вначале коммерческие и сервисные предприятия не очень жаловали карты «Diners Club», поскольку, во-первых, это подрывало позиции их собственных фирменных карт, во-вторых, из-за необходимости платить комиссию компании. Однако главные трудности начались, когда на рынок начали выходить конкуренты. Самым знаменательным для универсальных карточек в этом отношении, несомненно, стал 1958 год. В этом году была создана система Карт Бланш, которая первоначально была частной карточкой корпорации отелей «Хил тон». В 1965 году Карт Бланш была продана Фест Нэшнл Сити Бэнк (впоследствии Сити Банк). ИСТОРИЯ ВОЗНИКНОВЕНИЯ ПЛАСТИКОВЫХ КАРТ В РОССИИ. Современная история появления пластиковых карт в России не содержит такого живописного, запоминающегося эпизода с дружеским застольем в ресторане, как в случае с Diners Club. Вместе с тем эта пока еще достаточно краткая история была и очень динамичной, и моментами драматичной. Первой платежной картой, появившейся в России (тогда еще - в Советском Союзе), видимо, следует считать карту международной платежной системы Diners Club. Именно эти карты стали приниматься в системе магазинов "Березка" в 1969 г. А спустя почти двадцать лет, в 1988 г., спортсменам советской Олимпийской сборной, направлявшейся для участия в Олимпийских играх в Сеуле, впервые были выданы карты другой международной платежной системы - Visa International. Но большого распространения международные карты по понятным причинам тогда не получили. И только после начала формирования в России системы коммерческих банков (точкой отсчета этого можно считать принятие в 1990 г. Закона "О банках и банковской деятельности") у банковских пластиковых карт как платежного инструмента, ориентированного на держателей - частных лиц, появилось в России большое будущее. В 1993 г. в России были созданы такие платежные системы на картах, как STB Card (расчетный банк - "Столичный") и Union Card (расчетный банк - Автобанк), которые быстро стали лидерами рынка пластиковых карт и долгое время таковыми оставались. По состоянию на 1998 г. банками - участниками Union Card стали около 180 банков, за сотню переваливало количество участников STB Card. Причем в некотором смысле российский рынок был поделен - Union Card имела преобладание в регионах, STB Card - в Москве. Следует отметить, что карты этих двух платежных систем (да и большинства других, в том числе международных) в то время были с магнитной полосой. Среди платежных систем на основе карт с микросхемами ( чиповых карт) в своем развитии наиболее преуспели две - "Сберкарт" (проект Сбербанка) и "Золотая Корона", которые сумели выйти за пределы одного региона и общероссийскими.. После кризиса 1998 г. сначала STB Card, а затем и Union Card уступили свои лидирующие позиции на рынке банковских платежных карт. Вместе с тем российские платежные системы остаются серьезными игроками на карточном рынке, конкурируя с картами международных платежных систем. Остановимся на некоторых исторических аспектах развития карточного бизнеса российских банков. На начальном этапе появления пластиковых карт в России, даже в крупных городах отсутствовала развитая инфраструктура приема и обслуживания карт. Магазинов, принимающих карты к оплате, было немного, в основном это были крупные супермаркеты, рассчитанные на обслуживание определенного, очень узкого контингента состоятельных клиентов. Банкоматы были большой редкостью. Отсутствовала и такая важная предпосылка, как определенный уровень культуры пользования пластиковыми картами. Организации пластикового бизнеса в самих банках тоже была невысокой. В магазине, принимающем карты к оплате, клиента тоже порой ждали неприятности. Например, из-за помех на телефонной линии могла отсутствовать связь POS-терминала с центром авторизации, так что разрешение на совершение платежа получить было невозможно по техническим причинам (хотя деньги на карточном счете в банке были). Или другая вполне распространенная ситуация - кассир, который принимал у клиента карту для оплаты товара, элементарно не умел обращаться с POS-терминалом или импринтером. Несмотря на все перечисленные сложности, банковские платежные карты получали в России все большее распространение. Российские банки нашли простой и правильный путь к их массовому распространению - так называемые зарплатные проекты. Другим важным клиентским сегментом - потенциальными держателями карт в новейшей истории России стали, конечно же, туристы. После того как бывшие граждане Советского Союза получили возможность выезжать за границу, без особых проблем оформив паспорт в ближайшем ОВИРе, миллионы россиян воспользовались этой возможностью. Естественно, что в этом клиентском сегменте возник спрос на карты международных платежных систем. Туристы быстро оценили удобства пользования международной картой - возможность снять наличные в валюте страны пребывания (причем часто по лучшему обменному курсу, чем менять наличные доллары, к примеру), удобство и скидки при расчетах за прокат автомобилей и т.д. На начальном этапе российские банки выдавали карты международных платежных систем с большой осмотрительностью и на достаточно жестких условиях: достаточно высокой (2-3%) была на начальной стадии и комиссия за обналичивание по карте (снятие наличных в чужих банкоматах "каралось" еще большей комиссией). Плата за годовое обслуживание была тоже немаленькой. Так, за Visa Classic или продукт того же ряда Master Card Mass годовая плата была на уровне $40-50, а для таких карточных продуктов, считавшихся элитными, как Visa Gold или Master Card Gold, - на уровне $100-120. Даже за продукты класса Electron порой взималась плата на уровне 10 условных единиц. Описанная выше ситуация была нормальной на начальном этапе, когда российских банков, выпускающих карты международных платежных систем, было немного, а желающих получить их для поездки за границу достаточно. Ситуация стала меняться, когда все больше российских банков получили возможность распространять карты среди своих клиентов на правах агентов. К 2005 г. в итоге более чем десятилетнего развития карточного бизнеса в российских банках, во-первых, существенно снизились тарифы на получение и обслуживание всех видов карт ( карты класса Electron - в рамках зарплатных проектов, да и не только, давно уже выдаются бесплатно). Во-вторых, расширился продуктовый ряд (в этом ряду появились и заняли прочное место полноценные кредитные карты - "кредитки" - в некотором роде заветная мечта советского обывателя). В-третьих, расширилась сфера применения карт - банки стали выпускать карты в рамках так называемых кобрэндинговых или совместных с небанковскими компаниями программ - сетями торговых магазинов, авиакомпаниями, ресторанами. И в-четвертых, сам карточный бизнес в российских банках по уровню своей организации стал более унифицированным, эффективным и дружественным по отношению к держателю карты. Так, бурное развитие потребительского кредитования в 2000-2004 гг. привело к тому, что во многих крупных магазинах банки стали размещать небольшие офисы, в которых покупателям магазина кредитная карта оформляется и выдается в течение 15-20 минут. |

(

(