Задачи по бюджетному учету. 2709, бюджет. Построение плана счетов бухгалтерского учета для бюджетных организаций, его сходство и отличие от промышленного

Скачать 49.83 Kb. Скачать 49.83 Kb.

|

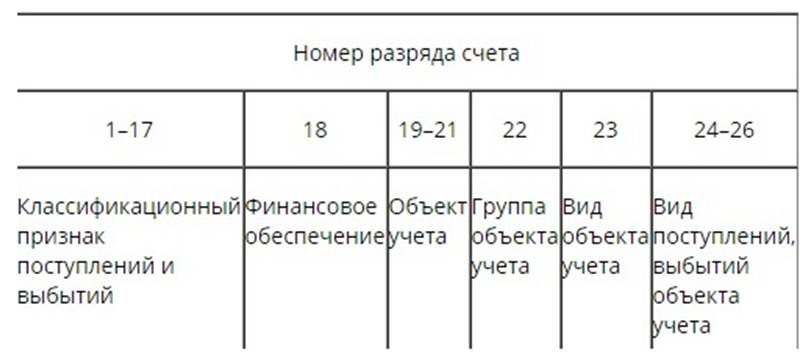

Построение плана счетов бухгалтерского учета для бюджетных организаций, его сходство и отличие от промышленногоУчет хозяйственных ресурсов ведется на протяжении всего развития общества, а на современном этапе развития приобрел особое значение. Как известно, бухгалтерский учет ведется как в коммерческих, так и государственных учреждениях, и их оформление имеет существенное различие друг от друга. Ведение бухгалтерского учета в бюджетных организациях – составная часть единой системы учета РФ. Правильно составленный бухгалтерский учет позволит обнаружить скрытые резервы, различные нарушения по экономии плановой и финансовобюджетной дисциплин, управлять финансами государства на всех уровнях бюджетной системы России. Как известно финансовое обеспечение бюджетных учреждений осуществляется за счет государственного бюджета, поэтому Министерство финансов тщательно следит за составлением бюджетного учета, за нарушениями и хищениями средств, вводит различные новшества для упрощения его ведения и создания более прозрачной бухгалтерии. Так же последнее время Минфин стал больше уделять внимания за эффективностью использования бюджетных средств, для этого в бюджетный учет стали внедрять элементы коммерческого бухгалтерского учета. Стали определять те сферы, которые развиваются более успешно при финансировании государства. Таким образом, из-за различий в типе государственного учреждения существуют различия в плане счетов бюджетных, автономных и казенных учреждений, хотя есть и значительные сходства. Различия инструкций № 174н от 16.12.2010 «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению» и № 183н от 23.12.2010 «Об утверждении плана счетов бухгалтерского учета автономных учреждений и инструкции по его применению» являются незначительными. Выделяют следующие различия в планах счетов и инструкций по их применению: 1.Сферам деятельности: план счетов бюджетных и автономных учреждений не содержит счета учета, которые используют финансовые органы и органы казначейства, также счета учета имущества казны. 2.Способы финансового обеспечения: у бюджетных и автономных учреждений в плане счетов отсутствуют счета учета расчетов с финансовым органом по поступлениям в бюджет, по платежам из бюджета и учету бюджетных ассигнований и лимитов бюджетных обязательств. У казенных учреждений нет счета 507 00 «Утвержденный объем финансового обеспечения» и 508 00 «Получено финансового обеспечения». Бюджетные и автономные учреждения отражают на счете 504 00 «Сметные (плановые) назначения» сметные назначения по расходам и доходам. Сметные назначения по доходам отражаются по кредиту счета 504 00 и дебету счета 507 00. Бюджетные и автономные учреждения используют счет 304 06 «Расчеты с прочими кредиторами», для отражения временного использования средств с одного источника финансового обеспечения и оплаты обязательств, принятых за счет другого источника, и последующего восстановления использованных средств. 3.Право на пользование имуществом: для бюджетных и автономных учреждений в плане счетов выделили особо ценное движимое имущество, а казенным учреждениям предусмотрено только иное движимое имущество. 4.Взаимоотношения с учредителями: бюджетным и автономным учреждениям предусмотрен счет 210 06 «Расчеты с учредителем». По распоряжению денежными средствами. В плане счетов бухгалтерского учета бюджетных учреждений в отличие от автономных не предусмотрено использование счетов 201 21 «Денежные средства учреждения на счетах в кредитной организации», 201 22 «Денежные средства учреждения, размещенные на депозиты в кредитной организации». 5.По ограниченному использованию автономными учреждениями классификации операций сектора государственного управления (КОСГУ). В Плане счетов автономных учреждений использование кодов КОСГУ, отражающих увеличение и уменьшение активов и обязательств, не предусмотрено (коды 310-410, 510-610, 560-660, 730-830 и т. д.). Коды КОСГУ применяются только в счетах учета затрат и доходов, внутриведомственных расчетов, плановых показателей (109 00, 401 00, 304 04, 502 00, 504 00, 507 00, 508 00). Что касательно отличий, то первое отличие - все счета бюджетного учета имеют другие номера и названия. К примеру, номер счета «Основные средства» в плане счетов организации коммерческого характера – 01, в плане счетов государственных учреждения – 101. Второе отличие – номер счета у коммерческого плана счетов имеет 2 разряда, в свою очередь план счетов бюджетного учета – 26 разрядов (в разряды встроены коды бюджетной классификации), структура счета представлена на рисунке 1.  Рисунок 1. Структура счета Также хотелось бы отметить, что в бюджетном плане счетов забалансовые счета кодируются двумя разрядами, в коммерческом же – тремя разрядами. Третье отличие– количество и состав разделов. В плане счетов государственных учреждений 5 разделов: 1. Нефинансовые активы; 2. Финансовые активы; 3. Обязательства; 4. Финансовый результат; 5. Санкционирование расходов. В плане счетов коммерческих организаций 8 разделов: 1. Внеоборотные активы; 2. Производственные запасы; 3. Затраты на производство; 4. Готовая продукция и товары; 5. Денежные средства; 6. Расчеты; 7. Капитал; 8. Финансовые результаты. В заключении хотелось бы сказать, что государственное учреждение в своем учете регистрирует меньше операций, чем коммерческие организации. Но, наверное, основной сложностью является то, что денежные средства в учреждении выделяются под определенную конкретную цель и во временной отрезок, все расходы контролируются не только законодательно, но и вышестоящими органами. Также бюджетный учет регулируется отдельными законодательными актами, которые являются основой ведения учета. Каковы основные правила заполнения бухгалтерской отчетностиПри составлении бухгалтерской отчетности должны соблюдаться следующие правила: - бухгалтерская отчетность составляется на основе данных Главной книги (ф. 0504072) и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений, с обязательным проведением сверки показателей регистров аналитического и синтетического учета (ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ, п. 9 Инструкции № 33н); - в бухгалтерской отчетности отражаются показатели деятельности всех подразделений учреждения (филиалов и представительств) независимо от их места нахождения (ч. 6 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ, п. 5 Инструкции № 33н); - бухгалтерская отчетность составляется нарастающим итогом с начала года (п. 4 Инструкции № 33н); - числовые показатели выражаются в рублях с точностью до второго десятичного знака после запятой; - показатель по бухгалтерскому учету, имеющий отрицательное значение, отражается в бухгалтерской отчетности со знаком «минус» в случаях, предусмотренных Инструкцией № 33н; - в бухгалтерской отчетности не должно быть подчисток и помарок. Данные бухгалтерского учета для составления бухгалтерской отчетности формируются с учетом существенности фактов хозяйственной жизни, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности учреждения и имели место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год (далее - событие после отчетной даты). В случае если для соблюдения сроков представления бухгалтерской отчетности и (или) в связи с поздним поступлением первичных учетных документов информация о событии после отчетной даты не используется при формировании показателей бухгалтерской отчетности, то информация об указанном событии и его оценке в денежном выражении раскрывается в текстовой части Пояснительной записки к Балансу учреждения (ф. 0503760). Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем учреждения. Форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется, если все ее показатели не имеют числового значения (п. 10 Инструкции № 33н). Перечень форм, не включенных в состав бухгалтерской отчетности учреждения ввиду отсутствия числовых значений показателей, приводится в текстовой части Пояснительной записки (ф. 0503760) (п. 56 Инструкции № 33н). Соответствующий финансовый орган, учредитель вправе установить для представления в составе квартальной, годовой бухгалтерской отчетности дополнительные формы и порядок их составления и представления, а также дополнительную периодичность подачи бухгалтерской отчетности (п. 8 Инструкции № 33н). Так, например, Приказом Минфина России от 12.05.2016 № 60н утверждены дополнительные формы бухгалтерской отчетности для федеральных бюджетных и автономных учреждений, а также порядок их составления и представления. Отметим, что Инструкция № 33н не предусматривает проставления прочерков в пустых графах бухгалтерской отчетности. На наш взгляд, в отчетности, представляемой на бумажном носителе, ставить прочерки в графах, в которых отсутствуют числовые показатели, все же целесообразно. Это позволит уменьшить риск возникновения спорных моментов при проверке бухгалтерской отчетности учредителем (финансовым органом). Как заполнить титульную часть формы бухгалтерской отчетности бюджетных и автономных учреждений В титульной части каждой формы бухгалтерской отчетности заполняются следующие реквизиты: - отчетная дата, по состоянию на которую составляется бухгалтерская отчетность; - наименование учреждения. Оно приводится в соответствии с уставом учреждения (ст. 6.1, п. 1 ч. 2 ст. 7 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях», ч. 3 ст. 14 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»); - код по ОКПО, присвоенный учреждению органами Росстата после государственной регистрации; - наименование учредителя (Российская Федерация, субъект Российской Федерации, муниципальное образование); - наименование органа, осуществляющего полномочия учредителя; - коды по ОКТМО и ОКПО органа, осуществляющего полномочия учредителя; - глава по БК - код главы учредителя в соответствии с бюджетной классификацией Российской Федерации или законом (решением) о соответствующем бюджете; - наименование и код вида финансового обеспечения (деятельности); - периодичность представляемой формы отчетности. Отдельные формы включаются в состав бухгалтерской отчетности, которая представляется за разные отчетные периоды (например, Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) включается как в квартальную, так и в годовую бухгалтерскую отчетность). В таких формах необходимо подчеркнуть то значение, которое соответствует отчетному периоду (квартальная, годовая); - единица измерения (с указанием кода по ОКЕИ). Согласно п. 4 Инструкции № 33н данные бухгалтерской отчетности приводятся в рублях, поэтому в качестве единицы измерения необходимо указать «руб.». Кто подписывает бухгалтерскую отчетность бюджетных и автономных учреждений Бухгалтерская отчетность подписывается руководителем и главным бухгалтером учреждения. Формы бухгалтерской отчетности, содержащие плановые (прогнозные) и аналитические показатели, также подписываются руководителем финансово-экономической службы (при наличии в структуре учреждения) и (или) лицом, ответственным за формирование аналитической информации. Бухгалтерская отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение бухгалтерского учета, а также руководителем и бухгалтером-специалистом централизованной бухгалтерии, осуществляющей ведение бухгалтерского учета. Об этом сказано в п. 5 Инструкции № 33н. Сроки представления бухгалтерской отчетности учредителю (финансовому органу) устанавливаются учредителем (финансовым органом). Днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности (в бумажном виде) (п. 6 Инструкции № 33н). Федеральные бюджетные и автономные учреждения представляют бухгалтерскую отчетность в части сведений, не содержащих государственную тайну, в подсистеме «Учет и отчетность» государственной интегрированной информационной системы управления государственными финансами «Электронный бюджет» в сроки: - не позднее 15 рабочих дней, предшествующих сроку представления годовой бюджетной отчетности соответствующим главным распорядителем средств федерального бюджета (учредителем) в Федеральное казначейство; - не позднее семи рабочих дней, предшествующих сроку представления квартальной бюджетной отчетности соответствующим главным распорядителем средств федерального бюджета в Федеральное казначейство; - не позднее шести рабочих дней, предшествующих сроку представления месячной бюджетной отчетности соответствующим главным распорядителем средств федерального бюджета в Федеральное казначейство (п. 8.1 Инструкции № 33н). Требование действует, если учредитель (финансовый орган) установил дополнительную месячную периодичность для представления бухгалтерской отчетности согласно п. 8 Инструкции № 33н. В налоговый орган бухгалтерская отчетность представляется не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ) в составе следующих форм (Письмо Минфина России от 28.03.2013 № 02-06-07/9937): - Баланса государственного (муниципального) учреждения (ф. 0503730); - Отчета об исполнении учреждением плана его финансовохозяйственной деятельности (ф. 0503737) в разрезе видов деятельности в соответствии с требованиями Инструкции № 33н; - Отчета о финансовых результатах деятельности учреждения (ф. 0503721); - Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769) в разрезе видов деятельности в соответствии с требованиями Инструкции № 33н; - Сведений об остатках денежных средств учреждения (ф. 0503779) в разрезе деятельности с целевыми средствами, деятельности по оказанию услуг (работ), по средствам во временном распоряжении в соответствии с требованиями Инструкции № 33н. Отметим, что согласно действующей редакции Инструкции № 33н Сведения (ф. 0503779) формируются раздельно по видам финансового обеспечения (п. 74 Инструкции № 33н). По нашему мнению, в налоговый орган необходимо представить Сведения (ф. 0503779), составленные в соответствии с требованиями Инструкции № 33н в разрезе видов финансового обеспечения. В случае если дата подачи бухгалтерской отчетности, определенная учредителем, совпадает с праздничным (выходным) днем, она представляется учреждением не позднее первого рабочего дня, следующего за установленным днем представления (п. 6 Инструкции № 33н). По просьбе представителя учреждения учредитель, иной пользователь бухгалтерской отчетности на сопроводительном письме и в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения) проставляет отметку о поступлении бухгалтерской отчетности учреждения, содержащую дату поступления, должность, подпись (с расшифровкой) ответственного исполнителя учредителя. ЗадачаУчреждение приобрело патент за счет бюджетных средств на 16000, вкл. НДС-18 %. Через 4 месяца патент был реализован по цене 25000 руб., включая НДС 18 %. Затраты на продажу за счет предпринимательской деятельности составили 1000 руб. Отразить операции на счетах бухгалтерского учета Решение:

Список литературы1. Бюджетный кодекс Российской Федерации с комментариями к последним изменениям. - М.: Эксмо, 2013. - 464 с. 2. Приказ Минфина России от 28.12.2010 N 191н (ред. от 26.10.2012) «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации». 3. Мизиковский Е.А., Маслова Т.С. Бухгалтерский учет в бюджетных учреждениях: учебное пособие / Е.А. Мизиковский, Т.С. Маслова. - М.: Магистр, 2010. - 334 с. 4. Филимонова Е.В. «1:Предприятие 8.1. Пошаговый самоучитель по бухгалтерскому учету на компьютере». - М.: ЭКСМО, 2009. 5. Руководство пользователя «АИС «Налог». Комплекс задач «Бухгалтерский учет исполнения сметы расходов» в технологии клиент-сервер». Филиал ФГУП ГНИВЦ ФНС России в Чувашской Республике. - 2014. 6. Письмо Федерального казначейства от 17 ноября 2014 № 42-7.4-05/2.2-697 «О предоставлении территориальными органами Федерального казначейства сервиса автоматизированной сверки данных отдельных форм бюджетной отчетности». 7. Касьянова, Г.Ю. Бухгалтерский учет в государственных и муниципальных учреждениях [Текст] / Г.Ю. Касьянова. – 2-е изд., перераб. и доп. – М: АБАК, 2013. – 928 с. 8.Различия между планами счетов бюджетных, автономных и казенных учреждений [Электронный ресурс] |