Чешенко М.В. Курсовая работа. (2). Повышение качества управленческих решений в органах власти

Скачать 124.25 Kb. Скачать 124.25 Kb.

|

|

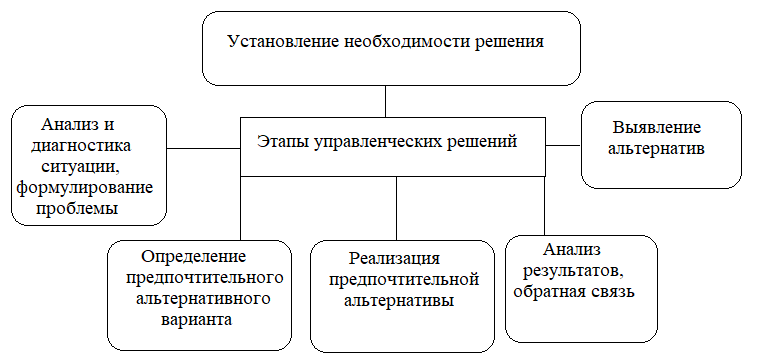

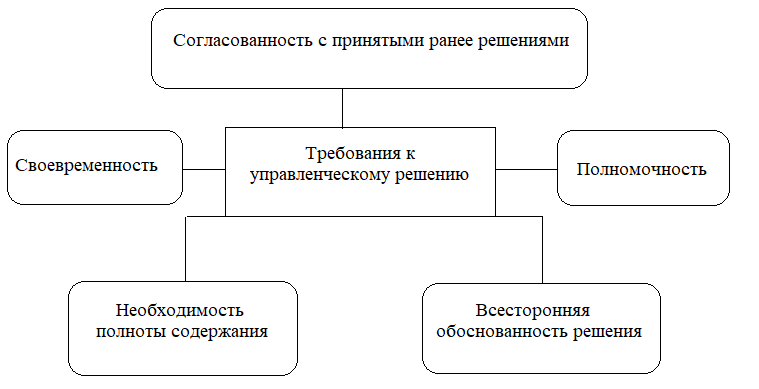

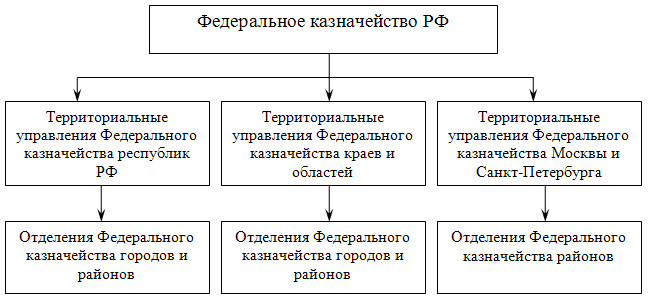

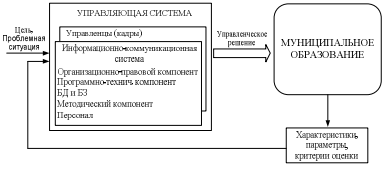

Министерство науки и высшего образования Российской Федерации ФГБОУ ВО «Кубанский государственный технологический университет» (ФГБОУ ВО «КубГТУ») Институт экономики, управления и бизнеса Кафедра отраслевого и проектного менеджмента Направление подготовки 38.03.04 Государственное и муниципальное управления Профиль «Управление социально-экономическим развитием территории» КУРСОВАЯ РАБОТА по дисциплине: «Разработка управленческих решений в органах местного самоуправления» на тему: «Повышение качества управленческих решений в органах власти» Выполнил студент Чешенко Михаил Витальевич курса 2 группы 19-ЗЭБ-ГУ2 Допущена к защите_______________ Руководитель (нормоконтролер) проекта (работы) ___________________________________________________ Груша Г.Р. (должность, подпись, дата) Защищена ________________ Оценка________________ (дата) Члены комиссии_________________________________________________ _________________________________________________ _________________________________________________ __________________________________________________ (должность, подпись, дата, расшифровка подписи) 2021 г. ФГБОУ ВО «Кубанский государственный технологический университет» (ФГБОУ ВО «КубГТУ») Институт экономики, управления и бизнеса Кафедра отраслевого и проектного менеджмента Направление подготовки 38.03.04 Государственное и муниципальное управления Профиль «Управление социально-экономическим развитием территории» УТВЕРЖДАЮ Зав. кафедрой ОиПМ профессор________ В.В.Прохорова «_____»______________2021 г. ЗАДАНИЕ на курсовую работу Студенту Чешенко Михаилу Витальевичу курса 2 группы 19-ЗЭБ-ГУ2 Тема работы: «Повышение качества управленческих решений в органах власти» ( утверждена указанием директора института №________ от _______2021 г.) План работы: 1 Теоретические аспекты повышения качества управленческих решений в органах власти 2 Система подготовки и реализации управленческих решений в Управлении Федерального Казначейства 3 Направления повышения качества управленческих решений в органах власти Объем работы: А) пояснительная записка 32 с. Рекомендуемая литература: 1. Балдин К. В. Управленческие решения / К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. — М.: Дашков и Ко, 2019. — 496 c. 2. Зуб А. Т. Принятие управленческих решений. Теория и практика / А.Т. Зуб. — М.: Форум, Инфра-М, 2017. — 400 c. 3. Ломакин А. Л. Управленческие решения / А.Л. Ломакин, В.П. Буров, В.А. Морошкин. — М.: Форум, 2017. — 176 c. 4. Рой О.М. Система государственного и муниципального управления: Учеб. пособие. 3-е изд. СПб. и др.: Питер, 2017. - 209 с. Срок выполнения: с _______ 2021 г. по_________ 2021 г. Срок защиты: __________________2021 г. Дата выдачи задания: __________________2021 г. Дата сдачи работы на кафедру: __________________ 2021 г. Руководитель проекта (работы) _____________ Груша Г.Р. Задание принял студент ____________ Чешенко М.В. Реферат Курсовая работа 32 с., 4 рис., 17 источников ОРГАНЫ ВЛАСТИ, УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ, ЭФФЕКТИВНОСТЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ, РЕКОМЕНДАЦИИ, КОНТРОЛЬ, МОТИВАЦИЯ, КАЧЕСТВО Объект: Управление Федерального Казначейства Цель исследовать повышение качества управленческих решений в органах власти Рассмотрены теоретические аспекты повышения качества управленческих решений в органах власти. Изучены эффективность и качество управленческих решений. Проведен анализ подготовки и реализации управленческих решений в Управлении Федерального Казначейства По результатам проделанной работы разработаны рекомендации по повышению качества управленческих решений в органах власти Содержание Введение…………………………………………………………………………...5 1 Теоретические аспекты повышения качества управленческих решений в органах власти……………………………………………………………………..7 1.1 Сущность и роль управленческих решений………………………………7 1.2 Особенности управленческих решений в сфере государственного и муниципального управления…………………………………………..…10 1.3 Эффективность и качество управленческих решений………………….12 2 Система подготовки и реализации управленческих решений в Управлении Федерального Казначейства………………………………………………….15 2.1 Общая характеристика Управления Федерального Казначейства…...…15 2.2 Подготовка и реализация управленческих решений в Управлении Федерального Казначейства……………………………………………...19 2.3 Мотивация и контроль как факторы повышения качества управленческих решений в Управлении Федерального Казначейства..22 3 Направления повышения качества управленческих решений в органах власти………………………………………………………………………...…24 Заключение……………………………………………………………………….29 Список использованных источников…………………………………………...31 Введение Актуальность темы. Эффективность разработки и принятия государственных решений в органах власти, а также повышение этой эффективности является той проблемой, разработка которой необходима для обеспечения эффективного функционирования государственных органов и выполнения ими своих функций. Практически все области жизнедеятельности человека, так или иначе, контролируются государством. Даже те сферы, которые не испытывают на себе серьезного государственного влияния, также затрагиваются государственной деятельностью. Социальные и экономические процессы, которые происходят в обществе и в стране во многом зависят, как в части выбора направления их развития, так и в части реализации выбранного направления, от принятых государственных решений, а также от их эффективности. Неэффективность и отсутствие должной реализации государственных решений, которое возможны по причине отдельных проблем государственного механизма, подрывают доверие граждан ко всей государственной системе. Проблема принятия управленческих решений и оценка их эффективности широко и полно представлена в отечественной и зарубежной литературе по социальному управлению ( Брук В.М., Веснин В.Р., Доусон Р., Жуковин В.Е., Кунц Г., Ланге О., Литвак Б.Г., Моррис У., Френсис Д.М.). Цель курсовой работы – исследовать повышение качества управленческих решений в органах власти Для достижения поставленной цели в работе решаются следующие задачи: - исследовать сущность и роль управленческих решений; - изучить особенности управленческих решений в сфере государственного и муниципального управления; - исследовать эффективность и качество управленческих решений; - дать общую характеристику Управлению Федерального Казначейства; - рассмотреть подготовку и реализацию управленческих решений в Управлении Федерального Казначейства; - исследовать мотивацию и контроль как факторы повышения качества управленческих решений в Управлении Федерального Казначейства; - перечислить направления повышения качества управленческих решений в органах власти Объект исследования – Управление Федерального Казначейства. Предмет исследования - подготовка и реализация управленческих решений в Управлении Федерального Казначейства. 1 Теоретические аспекты повышения качества управленческих решений в органах власти 1.1 Сущность и роль управленческих решений В настоящее время в менеджменте одной из важнейших проблем является разработка, принятие и осуществление управленческого решения, которое представляет собой основной инструмент управляющего воздействия. Термины «принятие решений» и «управленческая деятельность» настолько взаимосвязаны в литературе по менеджменту, что нередко употребляются как синонимы. И это не случайно. Процессы принятия управленческих решений занимают центральное место в структуре управленческой деятельности, поскольку именно они в наибольшей мере определяют как содержание этой деятельности, так и ее результаты. Управленческое решение представляет собой обдуманный вывод о необходимости осуществить какие-либо действия или воздержатся от них, которые связаны с достижением целей организации. Любому поступку человека или всего коллектива предшествует принятие решения. Решение – это универсальная форма поведения отдельной личности, а также социальных групп. Данная универсальность объясняется целенаправленным и сознательным характером человеческой деятельности[1, с. 33]. Выделяют шесть основных этапов управленческих решений (рисунок 1): 1. Установление необходимости решения. 2. Анализ и диагностика ситуации, формулирование проблемы. 3. Выявление альтернатив. 4. Определение предпочтительного альтернативного варианта. 5. Реализация предпочтительной альтернативы. 6. Анализ результатов, обратная связь.  Рисунок 1 – Этапы управленческих решений Менеджеру необходимо принимать решение и при наличии проблемы, и при появлении новых возможностей. Проблема появляется в ситуации недостаточности организационных факторов для достижения поставленной цели. Возможности появляются, когда менеджер видит факторы, которые потенциально превосходят текущие потребности для достижения целей. Если внимание менеджера привлекает какая-то проблема или возможность, важно прояснить ситуацию. На данном этапе менеджер проводит анализ ключевых факторов и причин, связанных с требующей решения ситуацией. Переход к поиску альтернативных вариантов без глубокого анализа причин появления проблемы является ошибкой. Результат этого этапа – это сформулированная проблема, которая фиксирует выявленные причинно-следственные связи[2, с. 51]. На этапе выдвижения альтернатив генерируются возможные альтернативы решений, которые отвечают ситуации и соответствуют основополагающим факторам. Нередко решение оказывается неудачным в следствие того, что менеджер ограничивает время на реализацию этапа поиска альтернатив и их число, останавливается на первой устраивающей альтернативе. Принятие управленческого решения предполагает выбор из нескольких самых перспективных вариантов действий. Лучшая альтернатива – это та, которая отвечает целям и ценностям организации, дает возможность разрешить проблему, затратив при этом минимальное количество ресурсов. Выбор менеджера определяется его личными качествами и готовностью принять неопределенности и риск. Реализация подразумевает применение административных и лидерских возможностей, способности к убеждению для гарантии выполнения выбранной альтернативы. В рамках этой стадии менеджер использует коммуникативные и лидерские навыки, мотивирует сотрудников. Каждое управленческое решение должно соответствовать определенным требованиям (рисунок 2). К ним относятся: - всесторонняя обоснованность решения; - своевременность; - полномочность; - необходимость полноты содержания; - согласованность с принятыми ранее решениями.  Рисунок 2 – Основные требования, предъявляемые к управленческим решениям Итак, принятие решений представляет собой важную часть управленческой деятельности, это осознанный выбор из множества вариантов (альтернатив) наиболее эффективных действий, которые способствуют достижению поставленных организацией целей. Это важно как для самой организации, так и для каждого из ее сотрудников. Процесс принятия решений лежит в основе: - организационных решений (новые технологии, структура организации, вовлечение во все уровни управления); - планирования (цели, задачи, стратегия, решения по размещению ресурсов и рациональному их использованию и прочее); - контроля за всеми решениями и действиями; - мотивации действий, ведущих к заинтересованности персонала в конечном результате. Ошибки в принятии управленческих решении могут привести к большим негативным последствиям. Следовательно, закономерным является требование к повышению эффективности управленческого решения на основе научного подхода к их формированию, выбору, определению норма - правовых критериев (правил, стандартов, кодексов)[3, с. 73]. Таким образом, управленческое решение представляет собой выбор альтернативы, который осуществляется руководителем в рамках его компетенции и должностных полномочий. Этот выбор направлен на достижение целей организации. 1.2 Особенности управленческих решений в сфере государственного и муниципального управления Государственное и муниципальное управление представляет собой многофункциональный и сложный вид управления, поскольку это управление осуществляется в сфере государственных органов и работе с гражданами. Результативность государственного и муниципального управления напрямую определяется управленческими решениями, а именно тем, как эти решения разрабатываются, принимаются и наконец реализуются государственными и муниципальными органами. В современном активно развивающемся мире, особенно возрастает роль «государственных» управленческих решений, которые должны приниматься на более высоком качественном и профессиональном уровне. Ведь от этих решений зависит не только судьба государства в целом, но и уровень, и качество жизни населения. Политические или административные управленческие решения, которые принимаются государственными и муниципальными органами власти, существенно отличаются от решений, принимаемых в негосударственных организациях, и имеют свои специфические особенности. Рассмотрим их. 1. Официальная письменная форма и нормативно закрепленная процедура опубликования и доведения до исполнителей и граждан. В некоторых публикациях отмечается, что государственные решения могут приниматься в устной форме[4, с. 79]. 2. Решения государственных и муниципальных органов разрабатываются, принимаются и реализуются согласно требованиям законодательства, то есть не допускается при принятии управленческих решений какое-либо несоответствие закону или другим нормативно - правовым актам. В связи с этим возникает высокая ответственность и необходимость обеспечения высокого качества при принятии решений. 3. Административно-управленческие решения подкреплены волей народа, а, значит, они отражаются в виде административных решений или в форме различных нормативных правовых актов (указов, постановлений, законов, распоряжений и т.д.), в случае если такие решения принимаются законодательными органами власти. 4. Следующая особенность – это обязательный и принудительный характер управленческих решений, которые принимаются органами власти. 5. Соответствие распорядительной части государственного и муниципального решения уровню компетенции органа государственного управления и местного самоуправления. Данный признак предполагает, что региональные решения не должны противоречить федеральным, а муниципальные региональным. 6. Большинство управленческих решений направлены во внешнюю среду, что обусловливает сложность оценки их социально-экономической эффективности. 7. Административные управленческие решение не связанны с конкретной личностью, часто они принимаются от имени государственного органа, поскольку в его разработке принимает участие большое количество специалистов разного профиля[5, с. 93]. Таким образом, процесс принятия решений в системе государственного и муниципального управления имеет особенно важное значение и обладает целым рядом специфических особенностей. Именно поэтому для принятия более качественного и эффективного государственного решения необходимо учитывать все его особенности и соблюдать основные требования, предъявляемые к таким решениям. 1.3 Эффективность и качество управленческих решений Оценка эффективности принятия управленческих решений играет важную роль в деятельности всей организации в целом. Она необходима для дальнейшей работы предприятия, поскольку, если принятое решение окажется неэффективным, то и работа всех подразделений будет также неэффективна. Поэтому на этапе принятия управленческого решения необходимо проделать большую исследовательскую работу по разработке наилучшего варианта решения, чтобы в дальнейшем избежать плохой, некачественной и неэффективной работы[6, с. 105]. Можно говорить о двух оценках эффективности решений: о теоретической, на основе которой делается обоснованный выбор альтернативы для реализации, и о фактической эффективности решения, определяемой по результатам его реализации. Специалисты также выделяют два аспекта эффективности управленческих решений – целевой и затратный. Целевой аспект выражает меру достижения целей организации, а затратный – экономичность способов преобразования ресурсов в результаты производства. Качество – это совокупность характеристик объекта, которые относятся к его способности удовлетворять предполагаемые или установленные потребности. Качество иногда интерпретируется как «пригодность к действию». Его оценивают по функциональной пригодности, эксплуатационным характеристикам, степени безопасности и надежности и т.д. Качество управленческой деятельности - это степень ее соответствия общепринятым требованиям или стандартам. Успешная деятельность организации в первую очередь зависит от профессионализма руководителей и специалистов в области управления. Обычно о качестве управленческой деятельности судят по качеству управленческих решений. Качество управленческого решения представляет собой степень соответствия параметров выбранной альтернативы решения определенной системе характеристик, которая удовлетворяет его разработчиков и потребителей и обеспечивает возможность эффективной реализации. К числу основных таких характеристик следует отнести: - непротиворечивость; - научную обоснованность; - адаптивность; - своевременность; - реальность[7, с. 22]. Качество управленческого решения определяет конечный результат и зависит от ряда факторов: 1) квалификации кадров, которые осуществляют разработку, принятие решений и организацию их исполнения; 2) своевременности принимаемых решений, которая определяется скоростью их разработки, принятия, передачи и организации исполнения; 3) оптимального или рационального характера принимаемого решения; 4) качества исходной информации, определяемого ее достоверностью, достаточностью, защищенностью от помех и ошибок, формой представления (известно, что точность результатов расчета не может быть выше точности, используемой для расчета информации); 5) готовности управляемой системы к исполнению принятых решений[8, с. 119]. 2 Система подготовки и реализации управленческих решений в Управлении Федерального Казначейства 2.1 Общая характеристика Управления Федерального Казначейства Федеральное казначейство представляет собой федеральный орган исполнительной власти (федеральную службу), которая согласно законодательству Российской Федерации осуществляет правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Федеральное казначейство находится в ведении Министерства финансов Российской Федерации. Федеральное казначейство в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы, подведомственные федеральные казенные учреждения во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, Центральным банком Российской Федерации, общественными объединениями и иными организациями ( рисунок 3)[9, с. 113].  Рисунок 3 – Структура Федерального казначейства РФ Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности: - открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета; - доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования; - ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета; - ведет учет операций по кассовому исполнению федерального бюджета; - составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации; - открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета; - ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений; - осуществляет прогнозирование и кассовое планирование средств федерального бюджета; - получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации; - осуществляет управление операциями на едином счете федерального бюджета; - осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации; - обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе; - осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета; - обобщает практику применения законодательства Российской Федерации в установленной сфере деятельности и вносит в Министерство финансов Российской Федерации предложения по его совершенствованию; - осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федерального казначейства и реализацию возложенных на него функций; - обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну. Федеральное казначейство возглавляет руководитель, который назначается на должность и освобождается от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федерального казначейства несет персональную ответственность за осуществление возложенных на Федеральное казначейство полномочий. Руководитель Федерального казначейства имеет заместителей, назначаемых на должность и освобождаемых от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федерального казначейства: 1) распределяет обязанности между своими заместителями; 2) представляет Министру финансов Российской Федерации: - предложения о назначении на должность и освобождении от должности заместителей руководителя Федерального казначейства; - проект положения о Федеральном казначействе; - предложения о предельной численности и фонде оплаты труда работников центрального аппарата Федерального казначейства и территориальных органов Федерального казначейства; - проекты положений о территориальных органах Федерального казначейства; - проект ежегодного плана и прогнозные показатели деятельности Федерального казначейства, а также отчет об их исполнении; - предложения по формированию проекта федерального бюджета в части финансового обеспечения деятельности Федерального казначейства; 3) назначает на должность и освобождает от должности работников центрального аппарата Федерального казначейства и заместителей руководителей территориальных органов Федерального казначейства; 4) утверждает структуру и штатное расписание центрального аппарата Федерального казначейства в пределах установленных Правительством Российской Федерации фонда оплаты труда и численности работников, смету расходов на содержание центрального аппарата Федерального казначейства в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете; 5) решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Федеральном казначействе; 6) утверждает численность и фонд оплаты труда работников территориальных органов Федерального казначейства в пределах показателей, установленных Правительством Российской Федерации, а также смету расходов на их содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете; 7) утверждает положения о структурных подразделениях центрального аппарата Федерального казначейства. 2.2 Подготовка и реализация управленческих решений в Управлении Федерального Казначейства Основанием для подготовки и принятия управленческих решений в Управлении Федерального Казначейства являются: - необходимость исполнения предписаний вышестоящих органов (Министерства финансов РФ); - необходимость осуществления собственной исполнительно - распорядительной деятельности, вытекающей из задач и функций Управления Федерального Казначейства на основе: квартальных планов нормотворческой деятельности; поручений руководителя или его заместителей; инициативы руководителей структурных подразделений Управлении Федерального Казначейства; исполнения ранее принятых решений полномочных субъектов. Функции руководителей и аппарата управления по организации разработки решения заключаются в управлении общим процессом выработки решений; определении сущности задачи, участии в ее конкретизации, в выборе критериев оценки решений; окончательном выборе решения; организации его исполнения. При необходимости выбирается управленческая стратегия, которая всегда предлагает ответить на вопросы целесообразности принятия управленческого решения в той или иной ситуации[10, с. 89]. Для процедуры разработки управленческого решения руководителю и аппарату Управления Федерального Казначейства необходимо осуществить следующие действия: 1. Оформить документацию о начале выполнения работ с указанием конкретного задания, состава персонала и системы его подчинения, времени исполнения решений, промежуточных этапов контроля и размера выделяемых ресурсов. 2. Разработчикам решения разъяснить права, ответственность и полномочия; содержание организационных документов о начале выполнения работ по разработке решения. 3. Обсудить с разработчиками неучтенные детали для успешного выполнения работ. Акцентировать внимание на важности задания и значении его качественного исполнения. 4. Установить соответствие решения действующему законодательству и уставным документам организации. После вышеперечисленных этапов управленческое решение принимается. Следующим этапом является его реализация, которая представляет собой совокупность мероприятий, направленных на достижение установленных целей и сроков. Процедуры организации выполнения управленческого решения включают в себя оформление необходимой документации, разъяснение исполнителям их полномочий и сущности задачи, организацию контроля за реализацией, мотивационной и при необходимости - поощрительной деятельности. Основными формами реализации управленческих решений в Управлении Федерального Казначейства являются: 1. Предписание - официальное извещение какому-либо должностному лицу об обязательном выполнении приведенного решения в установленный срок. 2. Деловая беседа - специально организованная встреча с подчиненным, группой подчиненных для обмена мнениями по заранее оговоренной теме, актуальной для организации. Является важнейшим инструментом руководителя при стадии обдумывания и принятия решений. 3. Разъяснение - деловая беседа, которая проводится руководителем с целью объяснить, сделать более понятным суть и содержание управленческого решения[11, с. 75]. 4. Убеждение - деловая беседа, которая проводится руководителем с целью добиться у подчиненных требуемых прочных взглядов по содержанию управленческого решения для его выполнения. 5. Сообщение - деловая беседа, которая проводится руководителем с целью передачи дополнительной информации, необходимой для выполнения решения. Крайне важна для своевременного выполнения задания работником. 6. Совет - деловая беседа, которая проводится руководителем с целью поделиться собственными взглядами на выполнение решений. 7. Принуждение - деловая беседа, которая проводится руководителем с целью осознанно заставить работника выполнить решение путем угроз или повышенного вознаграждения. 8. Обучение - деловая беседа, которая проводится руководителем с целью дать новые знания или информацию для выполнения решений. 9. Наставление - деловая беседа, которая проводится руководителем с целью научить, передать опыт для успешного выполнения решения. 10. Заседание - узкопрофессиональное совещание для решения организационных задач[12, с. 97]. Информационное обеспечение - важнейший элемент успешного функционирования аппарата управления и процесса принятия решений. Информация для принятия решений должна отвечать таким требованиям, как краткость и четкость формулировок, своевременность поступления, точность и достоверность и т. д. Язык и стиль управленческих решений (служебных документов) заключается в том, что все документы составляются официальным, литературным языком. 2.3 Мотивация и контроль как факторы повышения качества управленческих решений в Управлении Федерального Казначейства Мотивация представляет собой процесс побуждения человека к деятельности под воздействием внутренних и внешних движущих сил для достижения целей организации[13, с. 79]. Исполнитель является не только важным ресурсом организации. Он имеет, в отличие от материальных факторов производства, свои цели, ценности, представления, ожидания, потребности. На поведение исполнителя, в том числе и его отношение к конкретной деятельности, выполнению определенного задания, влияют также условия деятельности и ее содержание, взаимоотношения с коллегами, ситуация в организации и обществе в целом. Мотивация существенное отличие от других функций управления. Такие функции, как планирование, организация, регулирование, контроль и анализ осуществляются в основном менеджментом организации. Исполнительский персонал, как правило, играет при выполнении этих функций пассивную роль. В Управлении Федерального Казначейства отсутствует четкое понимание отличия задач от функций. Служащие Управления Федерального Казначейства, по-разному понимая одни и те же функции, отдают предпочтение отраслевому подходу к процессу управления своими ведомствами и подчиненными им организациями. Четкость в изложении функций отсутствует - видна большая понятийная размытость и произвольность в толковании терминов. В Управлении Федерального Казначейства низкая мотивация исполнителей управленческого решения. Контроль – это один из элементов управления в системе Федерального казначейства. Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, выявление результатов управленческих воздействий на управляемый объект[14, с. 87]. Управленческий контроль непосредственно связан с другими управленческими процессами (планирование, организация, мотивация, управленческий учет). Данная взаимосвязь проявляется в том, что, с одной стороны все управленческие процессы должны быть проконтролированы, а, с другой стороны, управленческий контроль должен быть спланирован, организован, мотивирован и учтен. Также отличительная особенность процесса управленческого контроля – это то, что он сам должен быть проконтролирован. И с этой позиции система управленческого контроля может рассматриваться как совокупность видов контроля в разрезе управленческих процессов. Так, управленческий контроль «планирования» деятельности Федерального казначейства должен состоять в проверке правильности процедур составления и утверждения органами Федерального казначейства планов (программ), а также - проверки соответствия их установленным формам. 3 Направления повышения качества управленческих решений в органах власти Пути повышения эффективности разработки и принятия управленческих государственных решений в органах власти – это инструменты и методики, обеспечивающие эффективность государственных управленческих решений, принимаемых органами власти и должностными лицами для обеспечения социально-экономического развития общества и государства[15, с. 115]. Результативность государственного управления в значительной мере определяется тем, как разрабатываются, принимаются и реализуются управленческие решения государственными органами. На улучшение деятельности органов государственной власти влияют: разветвленность региональных подразделений, правовая база, готовность руководства и сотрудников к преобразованиям, масштабы деятельности, технологические возможности. Но существуют общие принципы, необходимые для достижения максимального успеха преобразований: - отказ от массовых проверок, снижение затрат на контроль, в частности, за счет применения информационных систем; - минимизация согласований для принятия решений; - снижение уровней управленческой иерархии, делегирование полномочий и пр. Повышению эффективности решений государственных органов способствуют обеспечение политической нейтральности госслужащих, научная обоснованность в осуществлении управленческих функций, сочетание единоначалия с коллегиальностью, повышение роли СМИ, развитие общественных инициатив, легализация лоббистской деятельности, снижение подконтрольности судов органам исполнительной власти. При выработке масштабных управленческих решений необходимо учитывать их общественную оценку. Оценка качества управленческих решений зависит от многих составляющих, которые следует учитывать как на стадии разработки, так и на стадии реализации. При разработке управленческого решения следует учитывать: - методологический уровень разработки решения; - объем, достоверность, оперативность и другие характеристики используемой информации; - время, необходимое для разработки решения; - организацию разработки решения; - субъективные факторы; - компетентность субъекта, принимающего решение; - уровень механизации и автоматизации информационной работы; - технические средства информационной работы. В современных социально-экономических условиях и с постоянно совершенствующейся информационно-технологической базой принятия управленческих решений особый интерес представляют характеристики: - объема, достоверности, оперативности используемой информации; - времени, необходимого для разработки решения; - уровня автоматизации и механизации информационной работы; - технической оснащенности (надежность и эффективность работы техники); - уровня организации контроля за исполнением управленческого решения. Применение информационно-коммуникационных технологий (ИКТ) позволяет увеличить объем обрабатываемой информации, сократить время разработки решения и организовать эффективный контроль хода исполнения реализуемого управленческого решения. Информационно-коммуникационная система органа местного самоуправления – это совокупность организационно-правовых, информационных, методических, программно-технических компонентов и персонала, обеспечивающая информационные процессы в системе управления. Структура информационной системы муниципального образования определяется функциями этой системы, текущими и перспективными задачами (рисунок 4).  Рисунок 4 - Схема использования информационно коммуникационных технологий в муниципальном управлении Управленческий контроль «организации» должен состоять в проверке правильности установления структуры органов Федерального казначейства, распределении компетенции между управлениями, отделами и работниками, а также в проверке правильности регламентации их деятельности. Управленческий контроль мотивации должен включать в себя проверки правильности применения мер морального и материального стимулирования. Управленческий контроль в отношении управленческого учета должен охватывать все элементы системы управленческого учета. В его рамках должны проводиться проверки правильности регистрации, анализа и оценки затрат и результатов деятельности, а также механизмы определения эффективности и результативности. Управленческий контроль в отношении самого этого процесса должен заключаться в проверке правильности осуществления процедур подготовки, проведения, оформления и реализации контрольных мероприятий. Также еще одним направлением повышения эффективности и качества государственных управленческих решений является подбор квалифицированных кадров, ответственных за принятие этих решений. От профессионализма государственная кадров, ответственных за принятие государственных управленческих решений, зависят многие параметры таких решений, включая их эффективность. Государственные кадры при принятии управленческих решений должны быть способны оценивать достаточность сведений, необходимых для принятия решения, и соответствие реальному положению дел, возможность негативных последствий реализации управленческих решений и иных аспектов[16, с. 177]. При принятии государственных решений управленческого характера должна быть исключена спонтанность, способная привести к негативным социальным и экономическим эффектом. При этом некоторые государственные управленческие решения требуются оперативных действий, призванных обеспечить принятие решения в максимально короткие сроки. Это предъявляет повышенные требования к лицам, ответственным за принятие таких решений, они должны отвечать многим личным и профессиональным качествам, к числу которых можно отнести высокий уровень профессионализма, способность хладнокровно оценивать сложившуюся ситуацию, объективность, умение абстрагироваться от малозначимых факторов и так далее. Совершенствование процесса повышения качества принятия государственных управленческих решений должно носить непрерывный характер. Органы государственной власти должны вести работу, обеспечивающую максимальную эффективность государственных управленческих решений. Эта работа должна быть направлена на искоренение коррупционного поведения чиновников, лоббирующих личные или интересы третьих лиц при принятии государственных управленческих решений. Искоренение коррупции способно обеспечить рост эффективности государственного управления в целом, однако необходимо понимать, что решение этой проблемы не может быть осуществлено в полной мере. Тем не менее, это не освобождает органы государственное управление от работы в этом направлении[17, с. 83]. Заключение В курсовой работе было исследовано повышение качества управленческих решений в органах власти. Изучив данный материал, можно подвести следующий итог. Принятие решений — одно из основных составляющих любого управленческого процесса. В каждом органе государственного управления осуществляется разработка управленческих решений. И в каждом из них эта практика имеет свои особенности. Они зависят от характера и специфики деятельности, организационной структуры, действующей системы коммуникаций, внутренней культуры. Способность принимать решения - это умение, развиваемое с опытом. Под качеством управленческих решений понимается совокупность параметров решений, обеспечивающих их успешное выполнение. В составе свойств управленческих решений выделяются следующие, наиболее важные: - обоснованность как необходимость учета всей совокупности факторов и условий, связанных с разработкой решения. Руководитель должен как минимум для себя понимать, почему он принял то или иное решение. Это его всесторонняя сбалансированность по срокам, ресурсам и целям: если выбраны неверно цели, ошибка проявится быстро и коррективы внести легко; когда же решение не обеспечено достаточными ресурсами, оно «умирает долго и мучительно»; - своевременность как необходимость преодоления, устранения, смягчения возникающего противоречия. Своевременность решения определяется тем, на какой стадии оно принимается: в самом начале, когда конфликт только еще зарождается и его можно устранить без больших хлопот и затрат; в период, когда он вызрел и приобрел острые, открытые формы и уже неизбежны крупные потери и издержки; - экономичность решения – это высокие конечные результаты при наименьших затратах, материализация передовой управленческой концепции и других достижений человеческого интеллекта в выборе стратегических направлений, движущих сил и сроков. Эти три главных параметра в основном определяют качество управленческих решений. Дополнительные параметры-требования могут быть следующие: непротиворечивость, конкретность, правомочность и другие. Таким образом, в данной работе исследованы сущность и роль управленческих решений, изучены особенности управленческих решений в сфере государственного и муниципального управления, рассмотрена подготовка и реализация управленческих решений в Управлении Федерального Казначейства, исследованы мотивация и контроль как факторы повышения качества управленческих решений в Управлении Федерального Казначейства, а также перечислены направления повышения качества управленческих решений в органах власти. Список использованных источников 1. Балдин К. В. Управленческие решения / К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. — М.: Дашков и Ко, 2019. — 496 c. 2. Смирнов Э.А. Управленческие решения: учебник / Э.А. Смирнов. — М.: РИОР: ИНФРА-М, 2019. — 362 с. 3. Цыпленкова М В. Основы менеджмента: Учебное пособие / М.В. Цыпленкова, И.В. Моисеенко, Н.В.Гуремина, Ю.А.Бондарь. – М.: Академия естествознания, 2018. – 540 с. 4. Широков А.Н. Муниципальное управление / А.Н. Широков, С.Н. Юркова. - М.: КноРус, 2017. - 158 c 5. Зуб А. Т. Принятие управленческих решений. Теория и практика / А.Т. Зуб. — М.: Форум, Инфра-М, 2017. — 400 c. 6. Гапоненко Т. В. Управленческие решения / Т.В. Гапоненко. - М.: Феникс, 2018. - 288 c. 7. Юкаева В. С. Принятие управленческих решений / В.С. Юкаева, Е.В. Зубарева, В.В. Чувикова. — М.: Дашков и Ко, 2019. — 324 c. 8. Герасимов К.Б., Антонов С.А. Принятие управленческих решений при решении функциональных задач государственного управления // Вопросы государственного управления. - 2018. – 218 с. 9. Ломакин А. Л. Управленческие решения / А.Л. Ломакин, В.П. Буров, В.А. Морошкин. — М.: Форум, 2017. — 176 c. 10. Литвак Б.Г. Разработка управленческого решения: Учебник. — М.: Дело, 2018. – 256 с. 11. Постников В. М. Методы принятия решений в системе государственного управления: Учебное пособие / В.М. Постников, В.М. Черненький. — Москва: Мир, 2018. — 208 c. 12. Рой О.М. Система государственного и муниципального управления: Учеб. пособие. 3-е изд. СПб. и др.: Питер, 2017. - 209 с. 13. Цыпленкова М В. Основы менеджмента: Учебное пособие / М.В. Цыпленкова, И.В. Моисеенко, Н.В.Гуремина, Ю.А.Бондарь. – М.: Академия естествознания, 2018. – 540 с. 14. Широков А.Н. Муниципальное управление / А.Н. Широков, С.Н. Юркова. - М.: КноРус, 2017. - 158 c. 15. Тебекин А. В. Методы принятия управленческих решений : учебник для академического бакалавриата / А. В. Тебекин. — М. : Издательство Юрайт, 2018. — 431 с. 16. Трофимов В. В. Методы принятия управленческих решений / В.В. Трофимов, Л.А. Трофимова. — М.: Юрайт, 2017. — 336 c. 17. Уткин Э. А. Государственное и муниципальное управление: учебное пособие / Э. А. Уткин ; А. Ф. Денисов. - М.: ЭКМОС, 2019. - 303 с. |