Задачи ФСА. Решение Рассчитаем среднегодовую выработку работников предприятия Вгод оп Чсп

Скачать 3.26 Mb. Скачать 3.26 Mb.

|

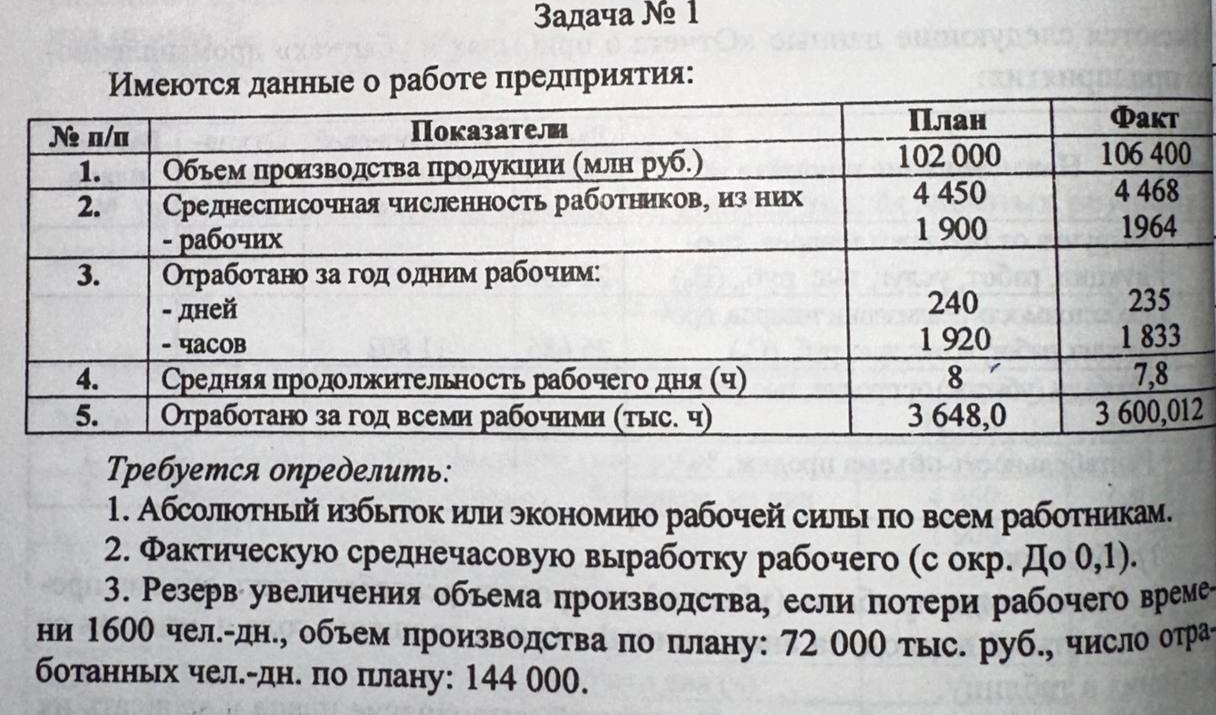

Решение: Рассчитаем среднегодовую выработку работников предприятия: Вгод = ОП / Чсп, где ОП – объем производства продукции, Чсп – среднесписочная численность работников. По плану: Вгод0 = 102000 / 4450 = 22,92 млн. руб./ чел. По факту: Вгод1 = 106400 / 4468 = 23,81 млн. руб./чел. Определим избыток (или экономию) рабочей силы по всем работникам: И (Э) = ΔВ х Чсп0 / (100 + ΔВ), где ΔВ – прирост среднегодовой выработки работников, %. ΔВ = (23,81 – 22,92) / 22,92 х 100 = 3,89% И (Э) = 3,89 х 4450 / (100 + 3,89) = 167 чел. Таким образом, экономия рабочей силы по всем работникам предприятия составила 167 чел. Рассчитаем фактическую среднечасовую выработку рабочего: Вчас раб = ОП / (Чсп раб х Nчас), где Чсп раб – среднесписочная численность рабочих предприятия, Nчас – отработано часов за год одним рабочим. Вчас раб1 = 106400 / (1964 х 1833) = 29,6 тыс. руб./чел. Следовательно, фактическая среднечасовая выработка 1 рабочего составила 29,6 тыс. руб./чел. Определим резерв увеличения объема производства: Расчет резерва роста объема производства за счет ликвидации потерь рабочего времени рассчитаем по формуле: Рлрв = Рчас х Вчас, где Рчас – количество потерь рабочего времени. Рчас = 1600 х 7,8 = 12 480 чел.-час. Вчас = 72000 / (144000 х 8) = 0,0625 тыс. руб./чел. Рлрв = 12480 х 0,0625 = 780 тыс. руб. Таким образом, резерв роста объема производства за счет ликвидации потерь рабочего времени составит 780 тыс. руб.

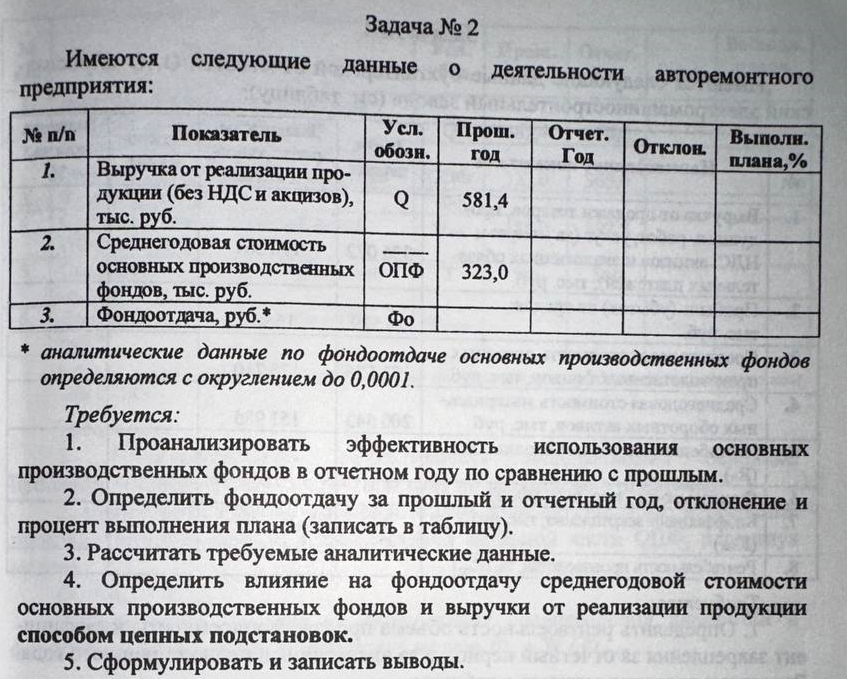

Решение: Проанализируем эффективность использования основных производственных фондов в отчетном году по сравнению с прошлым: Фо = Q / ОПФср, где Q – выручка от реализации продукции (без НДС и акцизов), ОПФср – среднегодовая стоимость основных производственных фондов. Прошлый год: Фо0 = 581,4 / 323 = 1,80 руб./руб. Отчетный год: Фо1 = 876 / 365 = 2,4 руб./руб. Следует отметить, что эффективность использования основных средств предприятия в отчетном году по сравнению с прошлым годом выросла, что подтверждается ростом величины показателя фондоотдача с 1,8 руб./руб. до 2,4 руб./руб. (+0,6 руб./руб.). Рассчитаем отклонение и процент выполнения плана:

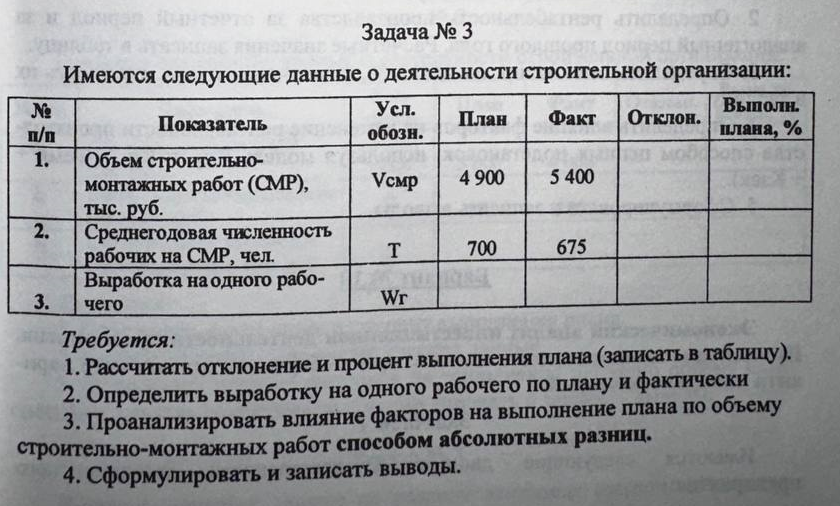

Определим влияние на фондоотдачу среднегодовой стоимости основных производственных фондов и выручки от реализации продукции способом цепных подстановок: Фо0 = 581,4 / 323 = 1,80 руб./руб. Фоусл1 = 876 / 323 = 2,7 руб./руб. Фо1 = 876 / 365 = 2,4 руб./руб. Следовательно, совокупное изменение фондоотдачи предприятия равно: ΔФо = Фо1 – Фо0 ΔФо = 2,4 – 1,8 = +0,6 руб./руб. в том числе за счет: изменения выручки от реализации продукции ΔФо вр = Фоусл1 – Фо0 = 2,7121 – 1,8 = +0,9 руб./руб. изменения среднегодовой стоимости основных производственных фондов: ΔФо опф = Фо1 – Фоусл1 = 2,4 – 2,7 = -0,3 руб./руб. Таким образом, совокупное изменение фондоотдачи в отчетном году по сравнению с прошлым годом составило +0,6 руб./руб. Положительное влияние на рост фондоотдачи ОПФ оказал рост выручки от реализации продукции - +0,9 руб./руб. Фактором, оказавшим отрицательное влияние на изменение величины фондоотдачи, является рост величины среднегодовой стоимости ОПФ - -0,3 руб./руб.  Решение: Рассчитаем отклонение и процент выполнения плана: Среднегодовая выработка на 1 рабочего Wr = Vсмр / Т, где Vсмр – объем строительно-монтажных работ, Т – среднегодовая численность рабочих на СМР. Выработка на 1 рабочего составит: Прошлый год Wr0 = 4900 / 700 = 7 тыс. руб./чел. Отчетный год Wr1 = 5400 / 675 = 8 тыс. руб./чел.

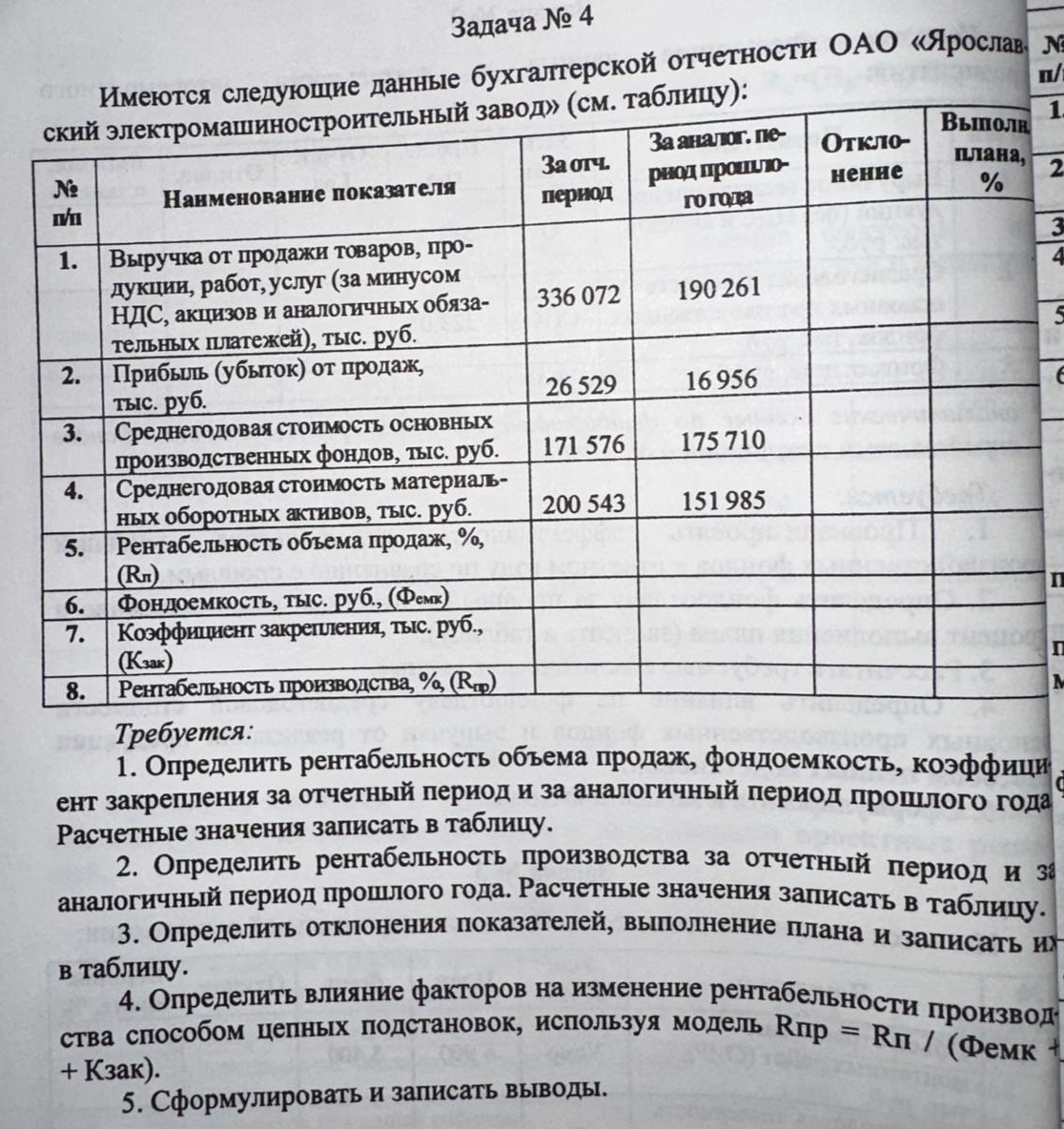

Таким образом, в отчетном году объем строительно-монтажных работ составил 5 400 тыс. руб., что на 500 тыс. руб. (+10,21%) больше, чем в прошлом году, при этом среднегодовая численность в отчетном году сократилась на 25 чел. (-3,57%) и достигла 675 чел. Следует отметить положительную динамику изменения выработки на 1 рабочего с 7 тыс. руб./чел. в прошлом году до 8 тыс. руб./чел в отчетном году, что свидетельствует о росте эффективности использования трудовых ресурсов предприятия. Осуществим анализ факторов на объем строительно-монтажных работ методом абсолютных разниц: Совокупное изменение объема СМР в отчетном году по сравнению с прошлым годом составило +500 тыс. руб., в том числе за счет влияния следующих факторов: изменение среднегодовой численности рабочих на СМР: ΔVсмр т = (675 – 700) х 7 = -175 тыс. руб. изменение выработки на 1 рабочего: ΔVсмр wr = (8 - 7) х 675 = +675 тыс. руб. ΔVсмр = ΔVсмр т + ΔVсмр wr ΔVсмр = -175 + 675 = +500 тыс. руб. Таким образом, отрицательное влияние на изменение объема строительно-монтажных работ оказало изменение среднегодовой численности рабочих на СМР - -175 тыс. руб., рост выработки на 1 рабочего, напротив, является фактором, оказавшим положительное влияние на объем СМР - +675 тыс. руб. Совокупное влияние факторов составило + 500 тыс. руб.  Решение: Заполним таблицу недостающими данными: Рентабельность объема продаж Rп = Ппр / ВР, где Ппр – прибыль (убыток) от продаж, ВР – выручка от продажи товаров, продукции, работ, услуг. Отчетный год Rп1 = 26529 / 336072 = 7,9% Прошлый год Rп0 = 16956 / 190261 = 8,92% Фондоемкость Фе = ОПФср / ВР, где ОПФср – среднегодовая стоимость основных производственных фондов. Отчетный год: Фе1 = 171576 / 336072 = 0,51 руб./руб. Прошлый год: Фе0 = 175710 / 190261 = 0,92 руб./руб. Коэффициент закрепления Кз = ОбС / ВР, где Обс – среднегодовая стоимость материальных оборотных активов. Отчетный год: Кз1 = 200543 / 336072 = 0,60 руб./руб. Прошлый год: Кз0 = 151985 / 190261 = 0,80 руб./руб. Рентабельность производства Rпр = Rп / (Фе + Кз) Отчетный год: Rпр1 = 7,9 / (0,51 + 0,60) = 7,12% Прошлый год: Rпр0 = 8,92 / (0,92 + 0,80) = 5,19%

Анализ данных таблицы, позволяет сделать следующие выводы: Выручка от продажи товаров, продукции, работ и услуг в отчетном году по сравнению с прошлым годом увеличилась на 145 811 тыс. руб. (+76,44%) и достигла 336 072 тыс. руб.; Следует отметить положительную динамику роста величины прибыли от продажи, величина которой в отчетном году составила 26 529 тыс. руб. (темп роста к показателю прошлого года +156,46%); В отчетном году отмечается уменьшение среднегодовой стоимости основных производственных фондов по сравнению с прошлым годом на 4 134 тыс. руб. (97,43% к уровню показателя прошлого года), что позволяет сделать вывод о недостаточно эффективной деятельности предприятия в части обновления своих основных средств; Среднегодовая стоимость материальных оборотных активов, напротив, в отчетном году по сравнению с прошлым годом увеличилась на 48 558 тыс. руб. (+31,95%), что свидетельствует о нарастании объемов деятельности компании; Следует отметить, что в отчетном году по сравнению с прошлым годом, эффективность операционной деятельности предприятия ухудшилась, что подтверждается уменьшением величины рентабельности объема продаж на 1,02%; В то же время следует отметить рост эффективности использования как основных, так и оборотных средств в отчетном году по сравнению с прошлым, о чем свидетельствует уменьшение величины показателей фондоемкости на 0,41 руб./руб. и коэффициента закрепления на 0,2 руб./руб., соответственно; В целом, эффективность производства в отчетном году по сравнению с прошлым годом увеличилась, о чем говорит рост величины показателя рентабельность производства на 1,93%. Осуществим анализ влияния факторов на рентабельность производства методом цепных подстановок: Rпр0 = 8,92 / (0,92 + 0,80) = 5,19% Rпрусл1 = 7,9 / (0,92 + 0,8) = 4,59% Rпрусл2 = 7,9 / (0,51 + 0,8) = 6,03% Rпр1 = 7,9 / (0,51 + 0,60) = 7,12% Таким образом, совокупное изменение показателя рентабельность производства в отчетном году по сравнению с прошлым годом составило 1,93%, в том числе за счет влияния следующих факторов: изменение рентабельности продаж: ΔRпр рп = 4,59 – 5,19 = -0,6% изменение фондоемкости: ΔRпр фе = 6,03 – 4,59 = +1,44% изменение коэффициента закрепления: ΔRпр кз = 7,12 – 6,03 = +1,09% Следовательно, факторами, оказавшими положительное влияние на изменение величины рентабельность производства, были изменение фондоемкости - +1,44% и коэффициента закрепления - +1,09%. Отрицательное влияние на величину рентабельность производства оказало изменение рентабельности продаж - -0,6%. |

2.

2.