дкб. ДКБ. Слайд актуальность

Скачать 0.84 Mb. Скачать 0.84 Mb.

|

|

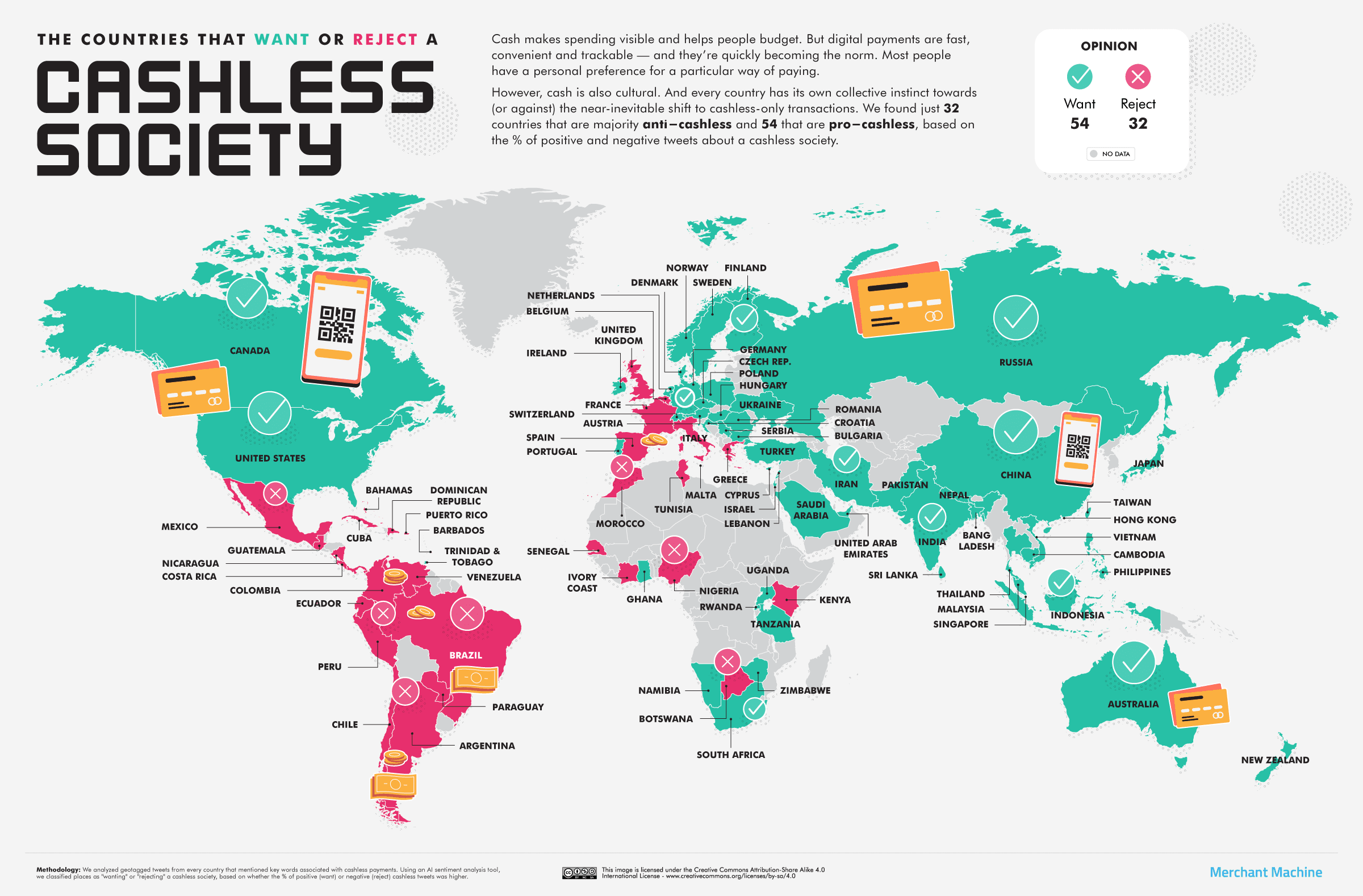

СЛАЙД Актуальность После своего появления, наличные деньги прочно вошли в повседневную жизнь каждого человека. Они упорядочили и опосредовали товарооборот и услугооборот, так как выполняли и выполняют функции средства обращения, средства платежа, меры стоимости, накопления богатств и облегчают торговлю между государствами - мировые деньги. Похоже, дни «карманных денег» и наличных платежей сочтены. Европейские страны одна за другой высказывают намерение отказаться от наличных расчетов и перейти исключительно на безналичные, электронные платежи. Каждый год вводятся новые ограничения, которые заставляют граждан перейти на подконтрольные властям способы расчетов. Объясняется это, как водится, усиленной борьбой с терроризмом, отмыванием денег и уклонением от уплаты налогов. Так является ли вопрос об обществе без наличных денег утопией? Или все-таки мы входим в реальность? СЛАЙД Что такое безналичное общество? Безналичное общество — общество, которое функционирует без операций с физическими наличными. Вместо оплаты товаров и услуг банкнотами и монетами люди используют альтернативные способы оплаты, включая электронные переводы, кредитные карты и мобильный банкинг. Эти электронные методы позволяют осуществлять переводы между банками между физическими или юридическими лицами. Одноранговые банковские приложения, такие как Venmo и WeChat Pay, также продвигают идею безналичных транзакций в мейнстрим. Правительства все больше интересуются преимуществами безналичного общества, при этом некоторые центральные банки рассматривают возможность выпуска цифровой валюты, а не бумажных банкнот и монет. Например, Сальвадор только что вошел в историю как первая страна, сделавшая биткойн своим официальным платежным средством. СЛАЙД Как выглядит безналичное общество? Без наличных расчеты происходят в электронном виде. Вместо того, чтобы использовать бумагу и монеты для обмена стоимости, вы разрешаете перевод средств с банковского счета другому лицу или компании. Логистика все еще развивается, но есть некоторые намеки на то, как может развиваться безналичное общество. 1. Кредитные и дебетовые карты . Карты являются одними из самых популярных сегодня альтернатив наличным деньгам, но одних карт может быть недостаточно для обеспечения 100% безналичного общества. Вместо этого мобильные устройства могут стать основным инструментом для платежей. 2. Приложения для электронных платежей : такие приложения, как Zelle , PayPal и Venmo, полезны для платежей между людьми ( платежи P2P ). Кроме того, приложения для разделения счетов позволяют друзьям легко и справедливо делить свои счета. Финтех-компании, такие как Stripe, Adyen и Fiserv, поддерживают онлайн-платежи «бизнес-потребитель» (B2C), «бизнес-бизнес» (B2B) или то, что они теперь объединяют в онлайн-платежи между счетами (A2A) надежным и быстрым способом. . 3. Услуги мобильных платежей . Эти услуги, наряду с мобильными кошельками , такими как Apple Pay, обеспечивают безопасные безналичные платежи. Многие страны, которые экономно используют наличные деньги, уже видели, как мобильные устройства стали обычным инструментом для платежей. 4. Виртуальные валюты : Криптовалюта уже является частью обсуждения. Криптовалюта используется для денежных переводов и вводит конкуренцию и инновации, которые могут помочь снизить затраты. Однако существуют риски и регулятивные препятствия, которые делают криптовалюты непрактичными для большинства потребителей, поэтому они могут быть еще не готовы к широкому использованию. 13 СЛАЙД Основные этапы, через которые проходит экономика при переходе от доминирования наличных платежей к безналичным решениям. 1. Начальная стадия появляется в развивающихся странах, где платежи наличными составляют более 90% транзакций. В основе этой ситуации лежит отсутствие доступной финансовой инфраструктуры или адекватных социальных атрибутов. Основные задачи, которые необходимо решить на первом этапе, включают в себя инвестиции в инфраструктуру платежной системы, нормативно-правовую базу для создания экосистем, сохранение надежного опыта цифровых платежей и обучение получателей. 2. Второй этап (переходный) представляет собой смешанное использование бумажных и электронных платежей как в развивающихся, так и в развитых странах; где в развивающихся странах безналичные операции в основном обусловлены растущими операциями среднего класса, тогда как в развитых странах безналичные операции происходят в ответ на культурные аспекты. Второй сдвиг (от перехода к переломному моменту) происходит с расширением возможностей людей переводить или тратить деньги в цифровом виде. Поставщики услуг электронных платежей могут столкнуться с препятствиями из-за нормативных вопросов, таких как лицензионные требования, новые процедуры для новых форм финансовых услуг, неадекватная инфраструктура и недостаточно развитые каналы распределения. 3. Стадия переломного момента наступает, когда небумажные транзакции составляют от двадцати девяти до сорока пяти процентов всех транзакций. Однако, окончательное решение о внесении изменений в способ оплаты лежит на отдельных лицах, что еще раз подчеркивает важность социокультурных атрибутов. Третий сдвиг предполагает переход от переломного к продвинутому этапу, когда мелкие и повседневные покупки совершаются в электронном виде. 4. На продвинутой стадии наряду с развитой инфраструктурой и высоким уровнем финансовой доступности население активно принимает и использует альтернативный способ оплаты. СЛАЙД Предпосылки/причины 1. Применение «подталкивания» и популяризирование за счет продвижения финансовыми компаниями своих продуктов. По всему западному миру банки закрывают банкоматы и филиалы. Они пытаются подтолкнуть вас к использованию цифровых платежей и цифровой банковской инфраструктуры. Другая цель — сократить расходы и увеличить прибыль. Для филиалов требуется персонал. Замена их стандартными приложениями самообслуживания позволяет старшим менеджерам финансовых учреждений напрямую контролировать взаимодействие с клиентами. В поведенческой экономике это называется «подталкиванием». Если мощный институт хочет заставить людей выбрать определенную вещь, лучшая стратегия состоит в том, чтобы затруднить выбор альтернативы. Мы можем проиллюстрировать это на примере самообслуживания в супермаркетах. Основная задача заключается в замене персонала кассира на машины самообслуживания, дабы сократить расходы. Но супермаркеты должны убеждать своих клиентов в необходимости подобного. Поэтому они первоначально представляют самостоятельную покупку в качестве удобной альтернативы. Когда некоторые люди используют эту альтернативу, супермаркет может ссылаться на это как свидетельство изменения поведения клиента, которое они затем используют, чтобы оправдать сокращение количества сотрудников. Это, в свою очередь, делает более неудобным использование кассира, что, в свою очередь, делает клиентов более склонными к использованию машин. Они медленно отменяют персонал и «подталкивают» вас к самообслуживанию. Финансовые институты также пытаются подтолкнуть нас к безналичному обществу и цифровому банкингу. Истинный мотив — корпоративная прибыль. Компании, обрабатывающие платежи, такие как Visa и Mastercard, хотят увеличить объем услуг цифровых платежей, которые они продают, в то время как банки хотят сократить расходы. Толчок требует двух частей. Во-первых, они должны сделать неудобным использование наличных денег, банкоматов и филиалов. Во-вторых, они должны энергично продвигать альтернативу. Они стремятся «научить» людей тому, что им нужны цифровые услуги, и затем подтолкнуть к их «выбору». Таким образом, они становятся более выгодными и для владельцев карт. Дополнительные опции, доступные держателям карт через программы лояльности — скидки, кешбэк, привилегии, начисление процентов на остаток по счетам — повышают интерес со стороны клиентов к оплате картами или электронными деньгами. И, конечно, безопасность безналичных денег выше, чем хранение и расчеты через наличные. По нашим расчетам, экономия от отказа наличных может составить до 1,5% от ВВП. 2. Все больше потребителей используют свои кредитные и дебетовые карты для небольших покупок, все больше потребителей используют свои кредитные и дебетовые карты для небольших покупок. Этот поведенческий сдвиг можно частично объяснить маркетингом компаний, выпускающих кредитные карты, направленным на увеличение использования карт для небольших повседневных покупок. Раньше кредитные карты предназначались исключительно для крупных, специальных или экстренных покупок. Этого мышления больше не существует, поэтому люди все более комфортно используют свои кредитные карты для небольших транзакций в таких местах, как аптеки, кафе и гастрономы. 3. Стремление государств к достижению 100% прозрачности операций. Это серьезным образом усложняет расчеты по незаконным сделкам, снижает коррупционную составляющую, увеличивает собираемость налогов, повышает эффективность инструментов монетарной политики (например, использование отрицательных ставок). (Аналогия - Период развития расчетных отношений в Советском Союзе характеризуется жестким административным контролем государства за расходованием денежных средств со счетов организаций и учреждений. Юридическим лицам предписывалось хранить свободные денежные средства на банковских счетах Госбанка СССР и производить расчеты безналичным способом через банки. Регулирование расчетных отношений осуществлялось подзаконными актами, главным образом, циркулярами Госбанка СССР.) 4. Запреты на безналичные розничные продажи. По данным National Law Review, по меньшей мере 21 город и штат приняли или рассматривают возможность запрета безналичной розничной торговли, и по крайней мере 10 штатов могут вскоре последовать этому примеру (США). 5. Увеличение безналичных платежей в связи с пандемией COVID-19. В результате, по мере того как старшее поколение умирает, путь к безналичной экономике становится беспрепятственным, поскольку в статье мы сообщаем, что возраст благоприятствует безналичным платежам, а наличность отсутствует. Кроме того, текущая ситуация, связанная с COVID-19, также пытается подтолкнуть многие рынки к безналичной парадигме и адаптировать к безналичному расчету из-за призыва Всемирной организации здравоохранения к использованию бесконтактных методов оплаты, неявно безналичных методов, чтобы уменьшить распространение пандемия. 6. Установка «потолка» для наличности станет первым шагом в направлении полного от неё отказа. 7. Преимущественная роль в «экологичности», удобности и надежности цифровой валюты (для изготовления не используется бумага, металлы, красители). Например, их невозможно подделать и легко отследить в случае кражи. Кроме того, с использованием цифровых валют сокращается количество «серых» зарплат. Отказ от бумажных денег значительно сокращает операционные издержки банков по инкассированию и учету наличных денежных средств. Например, в Литве еще в начале прошлого года работодателей обязали выдавать зарплаты исключительно с помощью электронных платежей. Так государство борется с теневым бизнесом, который выплачивает сотрудникам зарплаты «в конвертах» или существенно занижает их для отчетов государству. Цифровая валюта (central bank digital currency) — это обязательство центробанка страны, её выпустившей. Это деньги, созданные с помощью технологий — цифровые версии долларов, юаней, евро или любой другой валюты. Сейчас 114 стран изучают цифровые валюты, и их коллективная экономика составляет более 95% мирового ВВП. Некоторые страны, включая Китай, Индию, Нигерию и Багамские острова, уже в той или иной степени внедрили цифровые валюты. Другие, такие как Швеция и Япония, готовятся к возможному внедрению. CBDC условно можно разделить на два типа. Первый — для компаний и организаций, когда переводы благодаря цифровым валютам будут проходить намного быстрее, а также будут более безопасными. За сделками будут следить структуры Центробанка. Одну из таких систем тестируют сейчас в Нью-Йорке несколько банков и ФРС. Второй тип — это разновидность обычных денег, которое использует население. С точки зрения обычного человека, использование цифровой валюты ничем не отличается от электронных денег на счете сегодня. Уникальность её только в том, что она производится и хранится на счетах, к которым ЦБ имеет прямое отношение. Например, если правительство решит выплатить пособия, то оно просто пополнит электронный баланс каждого получателя. Одной из таких валют является китайский цифровой юань. Им могут пользоваться обычные граждане через существующие платежные сервисы, такие как Alipay и WeChat Pay. О готовности цифрового юаня к тестированию было объявлено в конце 2019 года, а в 2020-м его запустили в четырех городах страны. Теперь цифровой юань получает всё большее распространение и считается на сегодня единственной законной электронной валютой в Поднебесной. По данным Народного банка Китая, объем цифровых юаней в обращении на конец 2022 года составил 13,61 млрд или около 2 млрд долларов. Цифровая рупия используется в Индии. В конце прошлого года пилотное внедрение такой валюты начали в крупных индийских городах — Нью-Дели, Мумбаи, Бангалоре и Бхубанешваре. Участвуют четыре коммерческих банка и Центробанк. Пользователи могут использовать цифровую рупию в банковских приложениях и использовать её для оплаты — для этого можно создавать и сканировать созданные кем-то QR-коды. Дополнительную форму национальной валюты тестируют также и в сделках с государственными облигациями. В Нигерии, на Багамских островах и востоке Карибского моря уже достаточно давно используют собственные цифровые валюты. В России с февраля прошлого года тестируют цифровой рубль. Участвуют в тестировании Центробанк и 12 российских банков, проверяя переводы и обмены. Использовать цифровой рубль хотят и в бюджетных целях. Глава Минфина страны Антон Силуанов назвал использование такой формы денег перспективной и надежной. «Какие плюсы: цифровой рубль и покупка этого рубля — абсолютно надёжны, потому что эмитент — Центральный банк. Если у тебя деньги хранятся в коммерческом банке, то есть потенциальные риски, что банк обанкротился и деньги пропали», — заявил Силуанов в подкасте «Лёгкие деньги» на Первом канале. В конце прошлого года в Госдуму был внесен пакет законопроектов о введении в России в оборот цифрового рубля. Они вносят изменения в законодательство, определяют статус цифрового рубля, а также правила оборота такой валюты на территории страны. Сообщалось, что случае принятия основные нормы закона вступят в силу с 1 апреля 2023 года. СЛАЙД Барьеры в развитии безналичных видов оплаты Плохие программы поощрений. Три четверти потребителей довольны имеющимися видами оплат и не хотят переходить на новые, более совершенные. Для перехода на новые виды оплат потребителям нужны более развитые услуги безопасности, конфиденциальность персональных данных, достаточное количество продавцов, которые будут принимать новые виды электронных платежей. Конфиденциальность персональных данных. Самым фокальным критерием при переходе с одного вида оплаты на другой, согласно опроснику BCG, является безопасность персональных данных. Изобилие случаев хищения персональных данных, кража пин-кодов и клонирование карточек, и т. д. заставляют потребителей задуматься перед тем, как выбрать тот или другой вид оплаты, независимо от программ поощрений. Сравнительно маленький рынок и удобство для потребителей. Последние годы много новых видов оплаты появлялись и исчезали, выживали только те, у которых был сформирован большой рынок использования (Paypal и eBay, Alipay и Alibaba) и те виды оплат, которые принимали, поддерживали консорциум банков. Немаловажным фактором выбора потребителями того или иного вида оплаты, развитие и популярность метода оплаты определяет удобство, доступность во многих видах платформ, возможность работать с другими видами оплат или с другими системами, и конфиденциальность персональных данных. Сформировавшиеся привычки и устои во времена финансовой турбулентности и недостаточная финансовая грамотность. Немаловажную роль в выборе инструмента оплаты влияют привычки, которые, по мнению ученых, формируются до 30 лет. Чтобы поменять привычки — сменить компьютер или машину и привыкнуть к ним — требуется время. Независимо от удобств и быстроты безналичных видов оплат, возрастным потребителям очень трудно поменять привычки. Важно отметить, что во времена финансовой турбулентности или неясности люди предпочитают держать наличные деньги дома «под матрасом», чем в банке или на карточках. Так, QR-коды, и отечественные платежные сервисы пока не могут полностью заменить уже ставшие привычными для многих россиян Apple Pay и Google Pay — по количеству пользователей Россия еще недавно была второй страной мира. В среднем же на оплаты через онлайн-сервисы приходилось по разным данным от 20 до 40% от всех безналичных транзакций. Недоступность этих инструментов замедлит темпы отказа от налички, и, скорее всего, к концу года этот показатель кардинально не изменится и останется где-то в районе 75%. Естественная смена поколений в сочетании с повышением финансовой грамотности населения, будет переламывать тренд. В современную эпоху военных конфликтов, экологических и природных катастроф именно физические деньги становятся более надежными, чем электронные. В докладе Global Cash Report отмечается, что наиболее часто упоминаемое препятствие в принятии бесконтактных платежей – мошенничество (по мнению 50% респондентов), а безопасность данных – также важный предмет обеспокоенности, упомянутый 48% респондентов. Люди доверяют деньгам, которые свободны в использовании и легкодоступны для потребителей, являются конфиденциальными, их нельзя взломать, они не исчерпываются зарядом элемента питания – эти уникальные качества по-прежнему имеют важное значение для людей, живущих на всех континентах. В свою очередь, два главных вопроса, беспокоящих потребителей в связи с мобильными платежами, – это конфиденциальность и мошенничество Одной из важнейших и во многом определяющих проблем развития безналичного общества в России является недоверие к банковской системе. За последние 25 лет большинство людей старшего и среднего возраста теряли свои банковские депозиты дважды, что оказало значительное влияние на доверие населения к банкам. Очевидно, что недоверие к неденежным эмитентам – коммерческим банкам – ведет к недоверию к безналичным средствам. Решение этой проблемы заключается в эволюционном развитии банковской системы России: если она позволит избежать девальвации сбережений граждан в будущем и станет надежным инструментом сбережений и кредитования физических лиц, доверие населения к коммерческим банкам и использование безналичных денег увеличится. Недостаточно развитая банковская платежная инфраструктура. Это вопрос не решается быстро, тем более в условиях текущих ограничений и сложной экономической ситуации. Банкоматы и терминалы, пластик, чипы для него, программное обеспечение — все это импортировалось, и сейчас темпы цифрового апгрейда замедляться в силу сложностей с логистикой. Государство хочет сократить теневой сектор, увеличивать налоговые поступления, а этого без качественного мониторинга, который могут обеспечить только безналичные платежи, не добиться. Но это явно не быстрый процесс. Иначе зачем ЦБ недавно обновил сторублевую купюру и задумал модернизировать остальные банкноты до 2025 года? Вряд ли только для коллекционеров. Низкий уровень готовности общества к прозрачности доходов. Электронные платежи — это прозрачные платежи. Мир безнала — это мир с другим уровнем прозрачности расходов, доходов, отчислений и так далее, это все работает там, где возможности для теневого дохода сокращены до минимума или отсутствуют. Будущее повсеместного приема безналичных платежей не так близко, как хотелось бы. Если крупные торговые сети в обязательном порядке принимают карты к оплате, то малый бизнес — пока реже. Одной из причин является то, что для таких предпринимателей эквайринг обходится довольно дорого по сравнению с наличными платежами, ведь оборудование стоит приличных денег, а при низких оборотах медленно окупается. Например, если оборот организации в месяц до 100 000 рублей, то тарифы на эквайринг обычно начинаются от 2,2-3,5% (в зависимости от вида принимаемых карт), а для компаний с оборотом от 300 000 рублей — уже от 1,8%. Использование наличных средств как экспортного товара. Так почему же США и ЕС полностью не откажутся от наличных денег? Как всем известно, доллар и евро, являются международной валютой, именно это и является «атистимулом» к отказу от их наличного оборота – США и ЕС, продают свою «наличность» в другие страны, особенно их валютами заинтересованы в странах третьего мира. Таким образом, можно сказать, что бумажный доллар для США также, как и евро для Европейского Союза стали скорее экспортным товаром, нежели частью денежного оборота. СЛАЙД Преимущества 1. Снижение расходов на персонал в банковском секторе. Банковский бизнес, как правило, низко маржинальный, и операционные затраты, особенно на персонал, являются наиболее важными в банковском бизнесе. Нет сомнений, что снижение наличной оборачиваемости позволит банкам и другим финансовым учреждениям сократить персонал. Электронные способы оплаты — полностью цифровые, то есть для управления этими процессами требуется гораздо меньше людей. 2. Борьба с преступностью. В этой теме есть сразу несколько потенциальных причин, которые могут привести к исчезновению наличных денег. Во-первых, активное использование наличных денег обычно ассоциируется с преступностью, особенно в торговле наркотиками. Тот факт, что наличные деньги не оставляют за собой «бумажного следа», делает наличность более эффективным методом оплаты в криминальном мире. Логично представить, что органы власти, понимая это, хотят снизить обращение наличных для снижения преступности. Второй фактор — уличная преступность, а именно ограбления. Многие люди сегодня боятся носить с собой наличные, особенно крупные суммы. Дебетовые и кредитные карты можно аннулировать и заменить в случае кражи или ограбления, но как только деньги исчезают, они исчезают навсегда, и это пугает людей. 3. Повышение эффективности: печать, хранение и защита наличных требуют много времени и усилий. Много энергии уходит на процесс печати и чеканки, и банки тратят целое состояние на защиту больших сумм наличных денег. Устранение физического аспекта финансовых транзакций делает банковский процесс более эффективным. 4. Улучшает международные платежи: путешествуя за границу, вы, вероятно, заранее обмениваете свои доллары США на местную валюту. Однако, когда нет больше наличных, нет необходимости и в этом обмене валюты. Ваше мобильное устройство или цифровой кошелек сделают обмен за вас. 5. Увеличение прозрачности экономики. С отказом от наличности исчезнет такое явление, как зарплата в конвертах, уменьшится тенизация бизнеса, повысится сбор налогов, от чего выиграет как государство, так и граждане. 6. Технология самообслуживания позволяет финансовым учреждениям во всем мире переосмыслить традиционную банковскую модель и перераспределить ресурсы в каналы с более высокой рентабельностью. Банкоматы самообслуживания обеспечивают более низкую совокупную стоимость владения, так как новые устройства не только потребляют меньше энергии, они также побуждают персонал сосредоточиться на построении отношений с клиентами и выполнять больше консультационных функций в отделении, продавая более дорогие продукты и услуги. Инвестиции в технологии самообслуживания с новейшими функциями и дизайном не только способствуют расширению доступа к финансовым услугам и доступу к наличным деньгам, но и являются значимыми инвестициями в более широкие стратегии трансформации филиалов и делают финансовое учреждение привлекательным для потребителей, предпочитающих цифровые технологии и наличные. СЛАЙД Недостатки 1. Риски кибербезопасности: отказ от наличных денег снижает риск грабежей и краж, но делает взлом более привлекательным для преступников. Хакеры потенциально могут перехватывать электронные транзакции, опустошать банковские счета и красть конфиденциальные данные. 2. Проблемы конфиденциальности: безналичный расчет облегчает властям отслеживание каждой финансовой операции, что снижает уровень преступности. Но в то же время это также лишает конфиденциальности платежи наличными. Хотя некоторые организации тщательно защищают данные клиентов, это не всегда так. Недостаток — исчезновение анонимности. В мире без наличных денег каждая транзакция оставляет след. Анонимно нельзя будет ни приобрести шоколадку в киоске, ни игрушку в секс-шопе, ни сделать пожертвование, да попросту ничего без контроля банков и государства. Кроме того, и сами деньги станут всего лишь записями в базах данных, принадлежащих и контролируемых отнюдь не гражданином. Как только информация о финансовых операциях фиксируется, она запросто попадает в поле зрения правительственных агентств, таких как полиция или службы разведки, а также может быть передана в страховые компании, налоговые органы, отделы по борьбе с мошенничеством и даже попасть в руки маркетологов. Если бы цифровые деньги, как пишут в своей газете Digital Cash эксперты Бен Дайсон и Грэм Ходжсон, выпускались федеральными или правительственными банками, а после распределялись среди частных агентств, то вам пришлось бы вчитываться в мелкий текст договора, чтобы понять, кому конкретно может быть продана ваша личная информация, когда вы что-либо покупаете. 3. Потенциал для дискриминации: значительная часть мира по-прежнему не охвачена банковскими услугами, не имеет доступа к электронным счетам и цифровым кошелькам, которыми пользуются многие. Если мы полностью уберем наличные деньги, это оставит позади тех, у кого нет доступа к приложениям для смартфонов. 4. Плата за обработку большинства кредитных карт и мобильных платежей составляет до трех процентов, что быстро съедает небольшую прибыль, что затрудняет работу независимых магазинов и небольших специализированных торговых точек. 5. Помимо индивидуальных потребителей, безналичное общество также может оказаться дорогостоящим для малого бизнеса. К тому же, не стоит забывать про малый и микробизнес, которым POS-терминалы и их обслуживание могут быть менее доступны. При этом понятно, что вероятность сценария с отказом продавцов принимать у покупателей наличные деньги вполне реальна в будущем. 6. Введение отрицательных процентных ставок. Когда все деньги будут находиться в банковской системе, у властей появится возможность инициировать внедрение отрицательных процентных ставок. Обычно они используются для стимулирования национальной экономики (например, как в Японии), но вместе с тем это приводит к снижению покупательской способности населения. 7. Увеличение комиссий. После того, как банковские организации осознают, что фактически превратились в монополистов на финансовом рынке, и люди не могут обходиться без их услуг, вполне вероятно, они захотят увеличить свою прибыль, получаемую за обслуживание клиентов. 8. Попадание этой информации и в руки частных компаний. Не всех радует, что информация обо всех их финансовых платежах становится известна государству. Причем никто не застрахован от попадания этой информации и в руки частных компаний. Все чаще появляются новости о выставлении на продажу различной конфиденциальной информации, которая была добыта незаконным путем. Это могут сделать не только хакеры, но, например, бывшие сотрудники банка в случае его банкротства. Бывает, что продажей конфиденциальной информации о клиентах банка промышляют и недобросовестные сотрудники действующих банков. А ценность информации о ваших финансовых операциях может быть весьма велика. Например, по электронным чекам из магазинов и кафе можно будет полностью выяснить не только ваши гастрономические предпочтения, но и места, в которых вы постоянно бываете, а также определить примерный уровень ваших доходов и социального статуса. Оплаченные банковской картой лекарства могут раскрыть врачебную тайну о ваших заболеваниях. С интересом при наличии такой возможности покопаются в ваших безналичных платежах служба безопасности вашего предприятия, страховые и медицинские компании, банки, в которые вы обращаетесь за кредитом, а также коллекторские агентства. Не говоря уже о том, каким кладом может оказаться информация о вас для финансовых мошенников. Ведь популярные звонки из «служб безопасности» банков или звонок вашего «сына» из отделения полиции с просьбой переслать ему деньги будут гораздо убедительнее, если мошенники назовут вас по имени-отчеству и будут иметь детальную информацию о ваших финансовых возможностях. 9. Наличие непредсказуемых угроз. От угроз, которые несут международные санкции, например, пользователи застраховаться не могут. Так, карты, выпущенные в РФ платежными системами Visa и Mastercard уже не работают за границей, банки один за другим вводят ограничения на операции с валютой. В таких условиях старый-добрый кэш и правда выглядит более привлекательным. 10. Борьба Центральных банков, которые являются финансовыми учреждениями, получившими контроль над производством и распределением денег для нации или группы наций, за безналичность. Согласно отчету BIS, около 70% центральных банков во всем мире рассматривают возможность выпуска собственной цифровой валюты. 11. По словам Кеннета Рогофа, профессора экономики Гарвардского университета, если страна попробует уменьшить использование наличных денег в одностороннем порядке, то появится риск широкого распространения валюты другой страны. Соответственно, любое уменьшение или увеличение оборота наличных денег должно быть осуществлено по обоюдному решению государства, казначейства, ЦБ и происходить постепенно. СЛАЙД Перспектива дальнейшего развития безналичных расчетов в стране зависит от: – совершенствования законодательства для стимулирования безналичных расчетов среди субъектов малого и микробизнеса, например, за счет снижения комиссий по их обработке и внедрения системы стимулов по их применению; – масштабного, повсеместного территориального развития систем технических средств, обеспечивающих безналичные платежи и их ценовой доступности для малого бизнеса и населения; – обеспечения высочайшей надежности защиты электронных систем хранения денежных средств и электронных платежных систем от несанкционированного проникновения; – устойчивости финансово-денежной системы страны в целом. СЛАЙД Опыт зарубежных стран      СЛАЙД Вывод Отказ от наличных — уже не только дискуссионный вопрос. Это, скорее, констатация факта: по последним данным Банка России доля безналичных платежей в России в 2021 году достигла рекордных 73%. ЦБ в стратегии развития национальной платежной системы на 2021-2023 годы прогнозировал рост доли безналичных платежей в розничной торговле в 2023 году до 75%. По темпам отказа от наличных Россия входит в топ-5 стран мира, уступая в этом вопросе только Великобритании, Австралии и Канаде. Цифровизация платежей в стране активно поддерживается ЦБ и банками, да и большинству населения такой переход вполне близок. Кроме того, все чаще слышны обсуждения введения в России цифрового рубля, который в перспективе заменит рубль аналоговый. Оборот наличности заметно падает, но, похоже, что преимущественно это происходит в странах «развитого» блока стран. Развивающиеся страны — не там, и не стоит ожидать, что статистика быстро изменится. Использование электронных денег, не наличных, напрямую зависит от уровня экономического развития страны. К сожалению, сегодня основная часть нашего мира еще живет в тяжелых экономических условиях, и, мы предполагаем, пройдет еще много лет, в течение которых наличные деньги будут доминировать. |