Совместные предприятия и особенности их формирования

Скачать 1.92 Mb. Скачать 1.92 Mb.

|

1 2 Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования ПСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Кафедра экономики и финансов Контрольная работа по дисциплине «Экономика организации (предприятия)» на тему «Совместные предприятия и особенности их формирования» Вариант № 10 Студент: Васильев Д.С. Группа: № 0071-04 Шифр: № 17007014 Преподаватель: Чиркова Т.Ю. Дата сдачи: «14» мая 2018г. Псков 2018 Содержание Введение…………………………………………………………………………...3 ГЛАВА 1. Совместные предприятия и особенности их формирования………5

ГЛАВА 2. Решение задач………………………………………………………..34 Заключение……………………………………………………………………….37 Список литературы………………………………………………………………38 Приложения……………………………………………………………………...40 Введение В современном мире экономика любого государства не может успешно и динамично развиваться без интеграции в мировое хозяйство, без участия в процессах международной миграции капиталов и международной кооперации. Характерной особенностью развития российской экономики в нынешних условиях является возрастающее влияние глобализации, которое способствует освоению передового зарубежного опыта и научно-технического потенциала, привлечению иностранного капитала, позволяет повысить эффективность производства за счет углубления международного разделения труда. Одна из самых распространенных форм решения этих проблем - создание коллективных образований, в которых участвуют национальные и иностранные организации. В частности, широкие перспективы в отношениях между предпринимателями России и других стран открылись в связи с созданием совместных предприятий. Создание совместных предприятий следует рассматривать как наиболее предпочтительную форму привлечения прямых иностранных инвестиций. Ведь создание совместных предприятий - это реальный шанс для отечественных предприятий привлечь дополнительные вложения, новые технологии в области производства, маркетинга и менеджмента. Совместные предприятия являются важной областью корпоративных стратегий, будь то в разведке и завоевании новых рынков и получения выгоды или стоимости развития инновационных технологий. Таким образом, эта тема становится все более значимой для Европы и мира. Цель контрольной работы – рассмотрение совместных предприятий в РФ и особенностей их функционирования. Исходя из цели контрольной работы были поставлены следующие задачи: - рассмотреть сущность и виды совместных предприятий; - изучить особенности создания совместных предприятий на современном этапе; - изучить регулирование иностранных инвестиций, на базе которых создаются совместные предприятия; - рассмотреть сегмент совместных предприятий на современном этапе. Для написания контрольной работы использовалась учебно-методическая литература таких авторов, как Андрианова Ю.В., Басс Л.А., Вейсман Д., Голубев Ж., Киселев С. ГЛАВА 1. Совместные предприятия и особенности их формирования.

Сегодня одной из наиболее актуальных задач, стоящих перед учеными, работающими над исследованием проблем развития совместного предпринимательства в условиях рыночной экономики, является задача совершенствования понятийного аппарата понятия «совместное предприятие» (СП). В экономической литературе встречается довольно много исследований, которые посвящены проблемам развития и формирования совместных предприятий. Однако до сих пор ученые не смогли прийти к единому понятию основного субъекта этой деятельности – совместного предприятия. В современной зарубежной литературе существуют различные трактовки понятия «совместное предприятие». Широко применяются два вида трактовки совместных предприятий: – имущественные СП (акционерные СП); – неимущественные СП (контрактные СП). По мнению российских ученых - экономистов Гарина А. и Денисова А., совместное предприятие представляет собой «форму хозяйственно-правового сотрудничества с иностранным партнером, при которой создается совместная производственная база и производится продукт, находящийся в собственности российского и иностранного партнеров. Наличие общего имущества у совместных предприятий существенно отличает их от других форм международного хозяйственного сотрудничества». К. А. Семенов определяет СП как «форму хозяйственного и правового сотрудничества с иностранным партнером, при которой создается общая собственность на материальные и финансовые ресурсы, используемые для выполнения производственных, научно- технических, внешнеторговых и других функций». Однако существуют и другие трактовки понятия «совместное предприятие» (табл.1): Таблица 1. Сравнительный анализ трактовок понятия “совместное предприятие”

Развитие международных экономических отношений посредством организации международной кооперации производства, в том числе и через совместные предприятия (СП), приобретает все большее распространение. Создание СП способствует развитию и углублению рыночных отношений. Эти предприятия обеспечивают реальную конкурентную среду для экономических субъектов, выступают проводниками новых технологий, повышают насыщенность внутреннего рынка необходимыми товарами и услугами, создают новые рабочие места, формируют устойчивую базу для эффективного участия страны во всех видах внешнеэкономических отношений, активизации ее включения в международное производство и процессы международного разделения труда. Именно СП часто обеспечивают высокую конкурентоспособность национальной продукции на глобальном мировом рынке (особенно в развивающихся странах и странах Центральной и Восточной Европы). В условиях проведения экономических реформ, ориентированных на глобализацию мирохозяйственных связей на основе рыночных отношений, в нашей стране возникли различные виды собственности. Среди них СП, призванные способствовать развитию национальной экономики. Существуют понятия: «смешанное» и «совместное» предприятие. Под смешанным понимают отечественное предприятие, образованное двумя или несколькими хозяйствующими субъектами одной страны (например, государственно-частные, муниципальночастные и другие национальные предприятия). Напротив, совместные предприятия — это хозяйствующие единицы, созданные собственниками разных стран. Речь идет не об организационном сегменте совместного предпринимательства, а о финансовой составляющей данного бизнеса — инвестиционном сотрудничестве, привлечении капитала и месте совместных предприятий на инвестиционном рынке [1–3]. Таким образом, совместное предприятие — это предприятие с долевым участием иностранных инвестиций. СП способствует вхождению страны в систему мирового экономического пространства, а также играет значительную роль в формировании рыночной инфраструктуры. Для СП характерны более передовая технология, высокая производительность труда, высокая фондоотдача, высокий уровень заработной платы, что положительно влияет на национальную экономику. Создаваемые в России СП могут сыграть позитивную роль в привлечении в страну реальных (прямых) инвестиций: новой техники и технологии, современных методов международного маркетинга и передового управленческого опыта. Приток прямых иностранных инвестиций в СП может стать одним из возможных для нашей страны способов сосредоточения материальных и финансовых средств в направлениях, обеспечивающих ускорение научно-технической модернизации [4]. Также совместное создание производственных единиц с передовой техникой и технологией повышает их конкурентоспособность. Кроме этого, СП играют важную роль в преодолении различного рода барьеров, затрудняющих развитие внешнеэкономических связей между странами. Осуществляя совместную деятельность с другими хозяйствующими субъектами, иностранный инвестор диверсифицирует свои риски. От экспорта, выступающего в качестве одной из форм внешнеэкономической деятельности, совместное предпринимательство отличается тем, что оно формирует партнерство иностранной и местной фирмы, в результате которого создаются производственные мощности. Одно из общепризнанных в мировой практике определений гласит: «Совместное предприятие – это предприятие, корпорация или иное объединение, образованное двумя или большим числом юридических и физических лиц, которые объединили свои усилия с целью создания долгосрочного прибыльного бизнеса». Учреждение совместной фирмы всегда основывается на договоре, которым определяются права и обязанности партнеров по отношению друг к другу и перед третьими лицами. Совместные предприятия могут быть созданы, как только национальными компаниями, так и иностранными. Учитывая, что в данной статье речь идет о формах осуществления международного бизнеса, под совместным предприятием будем понимать предприятие с долевым участием иностранного капитала, т.е. международное совместное предприятие. Понятие международного совместного предприятия используется для обозначения предприятий или фирм, находящихся в совместной собственности двух или более владельцев или юридических и физических лиц, основанных на смешанной собственности разных стран. Именно такого вида предприятия были наиболее распространены в России в начале 90-х годов. Причем в те годы достаточно часто встречались терминологические ошибки. Многие считали, что совместное предприятие – это организационно-правовая форма осуществления бизнеса. А ведь совместное предпринимательство – это только отражение сути операций международного бизнеса, при этом организационно-правовая форма может быть любой (общество с ограниченной ответственностью, акционерное общество и прочее). Важным признаком совместных предприятий является совместная собственность партнеров на конечный продукт. По этому признаку отличают совместную компанию от организационного оформления других операций международного бизнеса. Этот признак кладется в основу и определяет порядок расчетов между партнерами. Совместные предприятия являются единственно возможной формой совместной собственности на средства производства и потому, по сути, ориентированы на взаимную заинтересованность и взаимное стремление партнеров к эффективному и долгосрочному сотрудничеству. Любые другие операции международного бизнеса, будь то импортно-экспортные контракты, кооперационные соглашения, аренда оборудования за рубежом или торговля лицензиями, франчайзинг, ориентированы на определенные сроки действия, порой близкие по времени к моменту заключения соглашений. Создание совместных предприятий связано с решением множества проблем стандартизации и сертификации производства, материально-технического обеспечения, обхода существующих во многих странах экспортных ограничений. Важными побудительными мотивами создания совместных предприятий выступают трудности самостоятельного проникновения на внешние рынки, недостаточное знание зарубежной хозяйственной среды и необходимость объединения усилий партнеров в условиях растущей неопределенности экономического развития, а порой и национальное законодательство, ограничивающее стопроцентную иностранную собственность в отдельных отраслях и сферах. Особое значение при этом принадлежит обмену организационным, управленческим и технологическим опытом, взаимному использованию сбытовой и сервисной инфраструктуры партнеров. Многие иностранные компании понимают, что, привлекая при учреждении нового предприятия на территории другого государства местный капитал, стремясь установить хорошие связи с местными властями, они подыгрывают национальным чувствам и снижают остроту критики в свой адрес (тем самым, уменьшая опасность национализации или экспроприации), а также получают возможность контроля продаж на местном рынке. В случае создания совместного предприятия риск иностранного инвестора значительно ниже, чем при покупке зарубежной фирмы или создании филиала или представительства. Несмотря на важность всех вышеперечисленных факторов, основная причина совместного владения собственностью за границей кроется все-таки в стремлении получить и усилить взаимодополняющее действие активов двух или нескольких предприятий, находящихся в разных странах, совокупный результат, которого намного превышает сумму результатов отдельных действий этих предприятий. Компании также иногда вынуждены объединять свои ресурсы для борьбы с более крупными и мощными конкурентами. Порой для сокращения издержек, неизбежных при открытии новых предприятий, группы иностранных инвесторов создают совместные компании в третьих странах. Например, Ford (США) и Volkswagen (Германия) создали в Бразилии совместное предприятие по сборке автомобилей «Аутолатина». Создание совместных предприятий нередко связано с длительными поисками подходящего партнера, со сложными расчетами эффективности проекта для его инициаторов, с согласованием выработанных совместно с иностранным партнером вариантов решений и технической политики. Цели совместного предпринимательства могут быть различны. В качестве основных из них и наиболее распространенных можно назвать: 1. Получение современных зарубежных технологий (в отличие от традиционного лицензирования при совместном предпринимательстве продавец лицензий становится совладельцем использующего их предприятия, крайне заинтересованным в получении высокой прибыли), преодоление барьеров протекционизма в международной передаче технологий. 2. Повышение конкурентоспособности продукта на рынке; расширение экспорта продукции, выход на внешний рынок за счет: 1) Изучения специфических потребностей зарубежных рынков, проведения комплекса мероприятий по маркетингу. 2) Организации производства продукции в соответствии с характерными для мирового рынка параметрами качества или в соответствии с нормами, принятыми в странах, где планируется осуществлять ее сбыт; 3) Выхода на рынки стран, применяющих жесткий торговый протекционизм и ограничения на иностранные инвестиции без участия местных предприятий и фирм. 4) Привлечение дополнительных финансовых и материальных ресурсов, возможность использования имеющихся в распоряжении одного из учредителей совместного предприятия ресурсов по ценам, значительно ниже средних цен мирового рынка. 5) Снижение затрат на производство продукции на основе использования трансфертного или внутрифирменного ценообразования, экономия издержек на сбыт продукции. 6) Улучшение материально-технического обеспечения за счет получения от зарубежного партнера дефицитных материальных ресурсов, не изготавливаемых ими полуфабрикатов, комплектующих узлов и деталей. Помимо различных целей совместного предпринимательства существуют и разные виды совместных предприятий. Выбор вида предприятия влияет в дальнейшем на его функционирование. Совместные предприятия различаются в зависимости от того, где, с кем, с какой долей участия партнеров, с какой целью они создаются и как управляются. С учетом этого можно выделить пять основных признаков для характеристики совместных предприятий, а также их классификации: 1) Местонахождение совместного предприятия и его учредителей. Совместные предприятия могут быть созданы как компаниями одного государства (национальным капиталом), так и представителями разных государств. 2) Форма собственности создаваемого совместного предприятия. Могут быть выделены следующие типы совместных предприятий с участием лишь частного капитала, с участием частных фирм и государственных предприятий или организаций и с участием национальных и международных организаций. 3) Доля участия партнеров в капитале совместного предприятия. В зависимости от этого признака предприятия можно классифицировать следующим образом: предприятия, созданные на паритетных началах (равная доля участия партнеров в капитале совместного предприятия), предприятия с преобладающим участием иностранного капитала и предприятия с меньшей долей участия иностранного партнера. До недавнего времени налоговые льготы совместных предприятий предоставлялись в зависимости от доли иностранного капитала в уставном фонде совместной компании. 4) Вид деятельности. В зависимости от целевых установок партнеров можно выделить следующие типы совместных предприятий: совместное предприятие научно-исследовательского характера, совместное предприятие производственного характера, закупочные совместные предприятия, сбытовые совместные предприятия, комплексные совместные предприятия, при которых сочетаются различные виды деятельности. 5) Характер участия партнеров в управлении деятельностью совместных предприятий. Можно выделить предприятия, все участники которого активно участвуют в управлении, сообща формируют рыночную стратегию и решают технические вопросы. К другому типу относятся совместные предприятия, в которых роль всех сторон за исключением одной (чаще всего – принимающей) сводится к пассивному участию в финансировании капитальных вложений, приобретению крупного пакета акций, но без какого-либо участия в процессе оперативного управления. Законодательной основой для регулирования процесса создания и деятельности совместных предприятий в настоящее время является Федеральный закон РФ от 9 июля 1999 года N 160-ФЗ "Об иностранных инвестициях в Российской Федерации" (с изменениями на 18 июля 2017 года). Данный закон не распространяется на инвестиции в кредитные и страховые организации, а также на создание некоммерческих организаций. В соответствии с законом иностранная инвестиция - это вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации. Совместное предпринимательство получило довольно широкое распространение при осуществлении международного бизнеса. При этом наиболее часто приводятся следующие его основные преимущества: 1) Ориентация на долгосрочное сотрудничество сторон в одной или нескольких сферах хозяйственной деятельности. 2) Объединение собственности партнеров (денежных средств, зданий и сооружений, машин и оборудования, прав интеллектуальной собственности и т.п.) для достижения общей цели; совместное формирование уставного капитала. 3) Возможность комплексного использования усилий партнеров по взаимодействию во всех предпроизводственных, производственных и сбытовых сферах; объединение наиболее сильных взаимодополняющих элементов производительных сил, принадлежащих партнерам; достижение синергетического эффекта. 4) Невысокая потребность в денежной наличности для осуществления капитальных вложений, зачастую более существенным вкладом в уставный капитал совместных предприятий является лицензия на современный технологический процесс и прочее. 5) Участие в прибылях совместных предприятий, полученных в результате использования технологии и производства продукции, работ, услуг; распределение прибыли совместного предприятия между его учредителями, как правило, пропорционально их вкладу в уставный капитал. 6) Возможность глубокого изучения соответствующего рынка и приобретения опыта, необходимого для расширения деятельности на нем в долгосрочной перспективе. 7) Снижение затрат на производство продукции, поступающей от совместного предприятия иностранной фирме-партнеру по кооперационным связям. 8) Формирование органов управления совместного предприятия (Совета директоров, правления), не зависимых от органов управления предприятий (фирм) – учредителей совместного предприятия. 9) Относительная экономия на административных, управленческих и сбытовых расходах, связанных с деятельностью совместного предприятия, по сравнению с расходами на те же цели в случае открытия за рубежом предприятий, полностью принадлежащих иностранным инвесторам, а также представительств и филиалов иностранных юридических лиц. 10) Восполнение недостающих производственных мощностей за счет предприятий партнера. 11) Совместный риск и совместная ограниченная ответственность партнеров. Подчеркнув позитивные черты совместного предпринимательства, нельзя не остановиться и на его недостатках. А самая большая опасность, которая может ожидать при создании совместного предприятия, – это проблемы взаимоотношений с партнерами. Как показывает практика, они имеют место в большинстве как вновь создаваемых, так и давно функционирующих совместных компаний. В рамках совместного предприятия непосредственное руководство хозяйственной деятельностью, проблемы стратегии и тактики могут быть решены исключительно с учетом мнения партнера. Порой возникает необходимость достаточно длительного согласования и достижения взаимопонимания при разработке совместной концепции, что ведет к потерям времени. Основные сферы, в которых, как правило, возникают конфликты между партнерами: распределение прибыли (стремление одной стороны получить дивиденды, а другой направить их на развитие предприятия, извлечение одной из сторон больших выгод для себя, чем для партнера и т.п.), неравнозначная активность партнеров, стремление к более активному участию в управлении одного из партнеров. Совместные предприятия могут даже потерпеть крах, если партнеры будут преследовать разные цели. Хотелось бы отметить, что существует некоторое различие между нашим понятием «совместного предприятия» и западным толкованием этого термина. Совместные предприятия за рубежом создаются на паях двумя или несколькими национальными фирмами (хотя среди них могут быть и иностранные) обычно на короткий срок для производства какого-либо продукта. Для них характерен узкий ассортимент продукции, короткий срок существования, совсем не обязательно иностранное участие. Регулирование иностранных инвестиций, на базе которых создаются совместные предприятия. В России в настоящее время на регулирование иностранных инвестиций, на базе которых создаются СП, направлены нормы нескольких отраслей права, а именно: законодательство об инвестиционной деятельности, об иностранных инвестициях, гражданское, налоговое, таможенное и др. Правовое регулирование всех форм и видов иностранных инвестиций на территории Российской Федерации осуществляется с помощью следующих правовых актов. Федеральное законодательство: 1) Федеральный закон «Об иностранных инвестициях в Российской Федерации» от 09.07.1999 № 160-ФЗ (с изменениями на 18 июля 2017 года). Как закреплено в п. 1 ст. 1, данный основополагающий Закон регулирует отношения, связанные с государственными гарантиями прав иностранных инвесторов при осуществлении ими инвестиций на территории Российской Федерации. 2) Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.2005 № 39-ФЗ, в ред. от 24.07.2007; 3) Закон РФ «О концессионных соглашениях» от 21.07.2005 № 115-ФЗ, в ред. от 02.07.2010; 4) Федеральный закон «О соглашениях о разделе продукции» от 30.12.1995 № 225-ФЗ, в ред. от 30.12.2008. 5) Федеральный закон «Об инвестиционных фондах» от 29.11.2001 № 156-ФЗ, в ред. от 22.04.2010. 6) Иными нормативными правовыми актами Российской Федерации (в том числе Гражданским, Налоговым и Таможенным кодексами и т. д.). Региональное законодательство: 1) Законодательные акты, разработанные субъектами РФ (например, Санкт-Петербурга – Закон Санкт- Петербурга «О государственной поддержке инвестиционной деятельности на территории Санкт-Петербурга» от 30.07.1998 № 185−36; (ред. от 08.05.2001, с изм. от 09.12.2003). Международные договоры Российской Федерации: 1) Двусторонние договоры: об избежании двойного налогообложения (к 2010 г. заключены Россией более чем с 60 странами); о поощрении и защите инвестиций. 2) Многосторонние договоры (Россия – член МАГИ, Многостороннего агентства по гарантиям инвестиций)9. Как отмечает И.З. Фархутдинов10, в зависимости от функциональной направленности правовые нормы, регламентирующие инвестиционные отношения в России, можно разделить на 4 группы: а) Гарантирующие правовую защиту и стабильность деятельности иностранных инвесторов («Закон об иностранных инвестициях»); б) Посвященные вопросам предоставления льгот иностранным инвесторам («Закон об иностранных инвестициях», Таможенный кодекс, законодательные акты субъектов Федерации и др.); в) Регламентирующие правила страхования иностранных инвестиций; г) Гарантирующие законное и справедливое урегулирование инвестиционных споров (Гражданский кодекс, Федеральный закон «Об арбитраже»12).

Изучение экономической литературы за 2017 год показывает, что на территории России совместная деятельность может быть организована в одной из следующих форм, в зависимости от целей создания совместного предприятия (табл. 2). Таблица 2. Формы организации совместных предприятий в РФ.

Интеграция российской экономики в систему мирохозяйственных связей обусловливает высокие темпы СП, отличающихся многообразием форм, особенностями механизма формирования уставного фонда, среды функционирования и т. д. Это определяет необходимость систематизации СП на основе различных классификационных признаков (рис. 1). Рисунок 1. Классификация совместных предприятий по признакам и видам  За последние 20 лет число совместных предприятий и отраслей, в рамках которых они создаются, значительно возросло в силу положительных факторов, присущих совместному предпринимательству. Число такого вида предприятий получило наибольшее распространение в таких капиталоѐмких направлениях деятельности, как разведочные работы на нефть и газ, добыча минералов, металлообработка. В первую очередь, создание совместного предприятия создаѐт условия для возникновения предприятия оптимальных размеров при отсутствии необходимых средств. К примеру, для начала операций по добыче полезных ископаемых, одной компании придѐтся лишиться 1-2 миллиарда долларов. Однако такое представляется возможным при объединении усилий нескольких предприятий. Привлечение партнѐров элиминирует финансовое бремя российского предпринимателя при создании нового или расширении действующего предприятия. Совместные предприятия способствуют привлечению новых технологий и передового управленческого опыта. Предприятия такого вида обладают более высокой конкурентоспособностью, а также возможностями ускорения научно-технического прогресса в силу скопления и сосредоточения финансовых и материальных средств в нужных направлениях. Нельзя не упомянуть и о том факторе, что создание совместных предприятий способствует преодолению различного рода барьеров, затрудняющих развитие внешнеэкономических связей между странами. Преимуществом совместного предприятия является снижение инвестиционных рисков, так как ответственность участника ограничивается его долей в капитале. Специалистами высказывается уверенность в том, что число совместных предприятий по всему миру продолжит расти, что может привести к потере национальной идентичности предприятий. De-facto, некоторые компании капиталоѐмких направлений уже сейчас упускают из виду тот факт, что они осуществляют свою деятельность в рамках совместного предпринимательства, которое сегодня становится не исключением, а банальностью. Россия в целях привлечения иностранного капитала, управленческого опыта и технологий, создает свободные экономические зоны, в которых устанавливается льготный режим для совместных предприятий, включающий в себя упрощенный порядок регистрации, льготный налоговый режим, пониженные ставки за пользование землей, долгосрочная аренда сроком до 70 лет, уменьшение таможенных пошлин и упрощение процедуры пересечения границы. В 2011 г. численность малых совместных предприятий в России с участием иностранного капитала составляла 35,6 тыс. (4 % в общей численности малых предприятий), в том числе по видам деятельности (рис. 2): Рисунок 2. Малые совместные предприятия по видам деятельности в России, 2011 г.  В начале 2010 г. в российской инвестиционной сфере произошли кардинальные изменения. На разных стадиях инвестиционной деятельности инициировано, начато реальное текущее инвестиционное строительство, запущено производство 50 реальных инвестиционных проектов на общую сумму 19,3 млрд. долл. Речь в данном случае идет не о финансовых инвестициях, а о реальном вложении иностранного капитала в российскую экономику путем создания СП с целью внедрения новых технологий, использования нового оборудования, строительства новых заводов. Текущий реальный инвестиционный процесс важен как для российской экономики, так и для глобализации внешнеэкономических связей. Систематизация реальных инвестиций означает еще и систематизацию их агентов — это федеральные инвесторы, региональные и совместные предприятия, т. е. организации с участием иностранного капитала. С февраля по май 2010 г. в российской экономике в той или иной отрасли прямо или косвенно функционировало 22 предприятия с участием иностранного капитала, это 44 % от общего количества реальных инвестиционных проектов за анализируемый период (табл. 2) [8]. В 2012 г. наибольшее количество совместных предприятий наблюдалось в г. Москва (6504), г. Санкт-Петербург (2037), Московской области (1894), Краснодарском крае (1042), Смоленской области (1018). Федеральные инвесторы занимают в общем количестве инвестиционных проектов 24 % с общей суммой инвестиций 8 106 млн долл. К основным инвестпроектам относятся: нефтеперерабатывающий завод в Татарстане, терминал в Шереметьево, золотоизвлекательная фаб рика в Красноярском крае и др. Региональные инвестиционные проекты составляют 32 % с общей суммой инвестиций 1 847 млн долл., это в основном проекты с «Роснано» и совместными предприятиями: «Нитол», «Медсинтез», «Уралпластик», «Ми тотех» и «Новый каучук». Основная доля реальных инвестиционных проектов располагается на стадиях текущего инвестиционного строительства или запуска производства. Это хороший показатель для реального сектора российской экономики, поскольку инвестиционная активность СП с участием иностранного капитала в последнее время набирает обороты. Следует отметить, что инвестиционные намерения вложения капитала в процесс реального инвестирования наблюдаются в основном в промышленном производстве и автомобилестроении. В марте–апреле происходит рост числа начатых реальных инвестиционных проектов, причем предприятий с участием иностранного капитала. Это может быть как следствием выхода российской экономики из кризиса и начала новой волны подъема, так и следствием сезонного фактора. Таким образом, через сегмент совместного предпринимательства в экономику России с начала 2010 г. привлечено реальных инвестиций на сумму 8 867 млн долл., а если учитывать федеральные и региональные инвестиционные проекты с участием совместных предприятий, это сумма составляет 10 063 млн долл. Основные показатели деятельности организаций с участием иностранного капитала по видам экономической деятельности представлены в табл. 3. Такие отрасли российской экономики, как обрабатывающие производства, оптовая и розничная торговля, операции с недвижимым имуществом, аренда и предоставление услуг занимают основную долю по числу действующих организаций с участием иностранного капитала и по обороту организаций и среднесписочной численности работников. Таким образом, лидирующие позиции обрабатывающих производств, оптовой и розничной торговли являются инвестиционно привлекательными для иностранного инвестора. В данных отраслях прослеживается определенный инвестиционный спрос и, соответственно, предложение. Первое место среди обрабатывающих производств занимают инвестиционные проекты химической и нефтехимической промышленности на общую сумму 5,7 млрд долл. В России в 2008 г. по сравнению с 2007 г. наблюдается значительный рост СП как в целом, так и по некоторым видам экономической деятельности. Рост наблюдается и по отдельным отраслям российской экономики, так и по финансовым показателям (рис. 2). По данным зарубежных специалистов, наиболее привлекательными районами для вложения иностранного капитала в РФ считаются Москва, Санкт-Петербург, Республика Карелия, Калининградская область, Ханты-Мансийский автономный округ. Наибольшую активность в создании совместных предприятий и коммерческих организаций проявляют инвесторы из Китая, Германии, Кипра, Великобритании, Виргинских островов и др. (табл. 4). Таким образом, за анализируемый период наблюдается определенный рост числа СП, а значит, и увеличения объемов прямых иностранных инвестиций в российскую экономику. Что касается СП с участием иностранного капитала стран СНГ, лидирующие позиции занимают Беларусь, Украина, Казахстан (табл. 3.) Таблица 3 Организации Российской Федерации с участием иностранного капитала стран СНГ

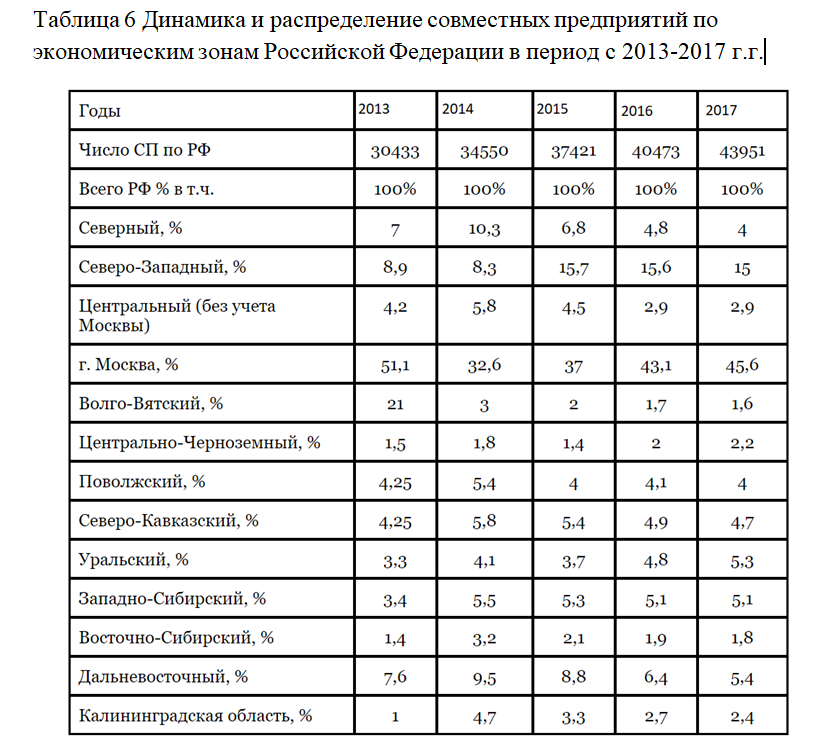

За последнее время на территории России было создано около 30 тысяч СП с участием иностранных фирм из более 60 стран. Объяснением этому служат: заинтересованность России в привлечении прямого иностранного капитала, успехи России в продвижении свободного рыночного хозяйства и, самое главное, высокий процент прибыли.

Россия, не оставшись в стороне от процесса интеграции в мировую экономику, явилась благодатным полем для формирования основ международного сотрудничества и совместного предпринимательства. Однако ряд особенностей политического, социально-экономического, демографического характера внес поправки в процесс возникновения совместных предприятий и предприятий с иностранными инвестициями на территории России. За последние годы число предприятий в России с иностранными инвестициями значительно выросло. Однако темп их роста, масштабы привлечения иностранного капитала, отраслевая структура и география размещения далеки от потенциальных возможностей нашей страны. Совместное предпринимательство получило довольно широкое распространение при осуществлении международного бизнеса в области привлечения прямых (реальных) инвестиций. В заключение можно выделить основные преимущества совместного предпринимательства: – ориентация на долгосрочное сотрудничество сторон в одной или нескольких сферах хозяйственной деятельности; – объединение собственности партнеров (денежных средств, зданий и сооружений, машин и оборудования, прав интеллектуальной собственности и т. п.); – совместное формирование уставного капитала; – возможность комплексного использования усилий партнеров по взаимодействию во всех предпроизводственных, производственных и сбытовых сферах; объединение наиболее сильных взаимодополняющих элементов производительных сил, принадлежащих партнерам; достижение синергетического эффекта; – возможность глубокого изучения соответствующего рынка и приобретения опыта, необходимого для расширения деятельности на нем в долгосрочной перспективе; – снижение затрат на производство продукции, поступающей от СП иностранной фирмепартнеру по кооперационным связям; – формирование органов управления СП (Совета директоров, правления), не зависимых от органов управления предприятий (фирм) — учредителей СП; – относительная экономия на административных, управленческих и сбытовых расходах, связанных с деятельностью СП, по сравнению с расходами на те же цели в случае открытия за рубежом предприятий, полностью принадлежащих иностранным инвесторам, а также представительств и филиалов иностранных юридических лиц; – восполнение недостающих производственных мощностей за счет предприятий партнера; – совместный риск и совместная ограниченная ответственность партнеров. Подчеркнув позитивные черты совместного предпринимательства, нельзя не остановиться и на его недостатках. Самая большая опасность, которая может ожидать при создании совместного предприятия,— это проблемы взаимоотношений с партнерами. Как показывает практика, они имеют место в большинстве как вновь создаваемых, так и давно функционирующих совместных компаний. В рамках СП непосредственное руководство хозяйственной деятельностью, проблемы стратегии и тактики могут быть решены исключительно с учетом мнения партнера. Порой возникает необходимость длительного согласования и достижения взаимопонимания при разработке совместной концепции, что ведет к потерям времени. Основные сферы, в которых, как правило, возникают конфликты между партнерами: распределение прибыли (стремление одной стороны получить дивиденды, а другой — направить их на развитие предприятия, извлечение одной из сторон больших выгод для себя, чем для партнера, и т. п.), неравнозначная активность партнеров, стремление к более активному участию в управлении одного из партнеров. Для успешного формирования предпосылок создания совместных предприятий в России необходимо наличие определенных экономических условий, включающих в себя в первую очередь благоприятную ситуацию для привлечения иностранных инвестиций. В связи с этим представляется целесообразным охарактеризовать современный этап развития российской экономики, оценить возможности международной кооперации и рассмотреть проблемы и перспективы развития деятельности совместных предприятий. Современный этап российской экономики представляется целесообразным характеризовать в первую очередь с точки зрения сложившейся за последние годы социально-экономической ситуации. Она неразрывно связана с проводимыми в тот период реформами, а также с осуществлением так называемой «шоковой терапии». В России совместные предприятия стали развиваться раньше всех форм привлечения иностранного капитала. В области внешнеэкономической деятельности региональная политика содействует расширению непосредственного участия регионов РФ во внешнеэкономической деятельности. Таможенные пошлины, налоговый режим иностранных инвесторов, динамика валютного курса, инструменты стимулирования экспорта превращаются в важные инструменты формирования территориальных пропорций экономики. Широкое многообразие регионов в Российской Федерации требует и различия в их экономических потенциалах, также дифференциации регионов по различным признакам. В настоящее время из имеющихся статистических показателей наиболее достоверным индикатором, отражающим привлекательность регионов для зарубежного капитала, является деятельность предприятий с иностранными инвестициями, поскольку в данном случае речь идет об уже имеющихся либо достаточно перспективных объектах. Наиболее привлекательны для инвесторов Московский регион (г. Москва и область), а также Санкт-Петербург и Тюменская область. Значительно им уступает группа из 13-15 регионов с долей производства совместных предприятий в пределах 1-3% от общероссийского. Лидирующая тройка регионов на протяжении 2013-2017 годов упрочила свой рейтинг и в 2017 году имела наибольшие по стране показатели объема производства продукции и услуг совместных предприятий. По результатам анализа вовлечения во внешнеэкономическую деятельность регионы России разбились на четыре основные группы: 1) г. Москва 2) Санкт-Петербург, Московская и Тюменская области 3) Самарская область, Красноярский край, Башкортостан, Кемеровская, Пермская, Вологодская, Свердловская и Челябинская области 4) Все остальные регионы. Таким образом, можно выделить группу лидирующих объектов, которые из года в год подтверждают свои позиции на мировом рынке. Это города Москва и Санкт-Петербург, а также Тюменская, Самарская и Московская области. Немаловажным является анализ регионов по величине коэффициентов использования внешнеэкономического потенциала в 2013 г. Ранжирование по этому признаку позволило разбить массив на пять основных групп - очень активные, активные, умеренно активные, отстающие, аутсайдеры. Таблица 4 Динамика и распределение совместных предприятий по экономическим зонам Российской Федерации в период с 2013-2017 г.г.  Самыми активными регионами по результатам классификации стали Самарская область и Башкортостан, которые характеризуются высоким развитием промышленности, в частности автомобиле - и самолетостроения. В группу умеренно активных попали г. Санкт-Петербург, г. Москва, Московская и Тюменская области, Москва, Московская область и Санкт-Петербург выделяются в силу своих столичных функций, а Тюменская область – за счет богатства природными запасами, особенно топливом. В числе отстающих оказались республики, края и области, находящиеся на пограничной территории на Северо-западе (Карелия, Республика Коми, Ленинградская и Архангельская области), а также регионы Урала и Сибири (Свердловская, Челябинская, Новосибирская и Кемеровская области), характеризующиеся развитым военно-промышленным комплексом. Сюда же вошли Поволжье и Калининградская область. Всего третья группа состоит из 30 субъектов экономической деятельности Российской Федерации. Группу аутсайдеров, в которую входят 40 объектов, по большей части составили регионы средней полосы России, Кавказа, часть регионов Дальнего Востока Сибири (по оценкам в них более 80% внешнеэкономического потенциала не используется). Таким образом, на этапе переходной экономики резко возрастает роль внешних факторов в развитии российских регионов и страны в целом. Причем их действие весьма неоднородно. Дифференциация регионов по уровню социально-экономического развития и по месту регионов во внешнеэкономических связях отличаются незначительно. В обеих классификациях лидирующие позиции занимают города федерального подчинения: Москва, Санкт-Петербург, нефтегазодобывающие регионы, такие, как Тюменская область и западносибирские автономные округа, также промышленно развитые регионы центра России, Поволжья, Урала и Сибири. Это еще раз подтверждает, что от уровня социально-экономического развития зависит и степень привлекательности для потенциальных иностранных партнеров данного региона. Наибольшее количество совместных предприятий было создано при участии инвесторов из США, Германии, Китая, Финляндии и Великобритании. В 22% совместных предприятий в качестве учредителей выступают представители СНГ. В совместных предприятиях было занято 942,5 тыс. человек, из них 99% составляют российские граждане. Свыше половины работающих (53%) было занято в промышленности, 20,4% – в торговле и общественном питании. Одной из особенностей совместных предприятий, расположенных на территории России, является низкая концентрация иностранного капитала в уставном фонде совместных предприятий, причиной чего является боязнь риска иностранных инвесторов, а также обхождение совместными предприятиями таможенного законодательства. Таким образом, совместное предпринимательство – вид экономической деятельности, обладающий большим числом преимуществ и дающий возможности для развития и успешного функционирования предприятий. 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||