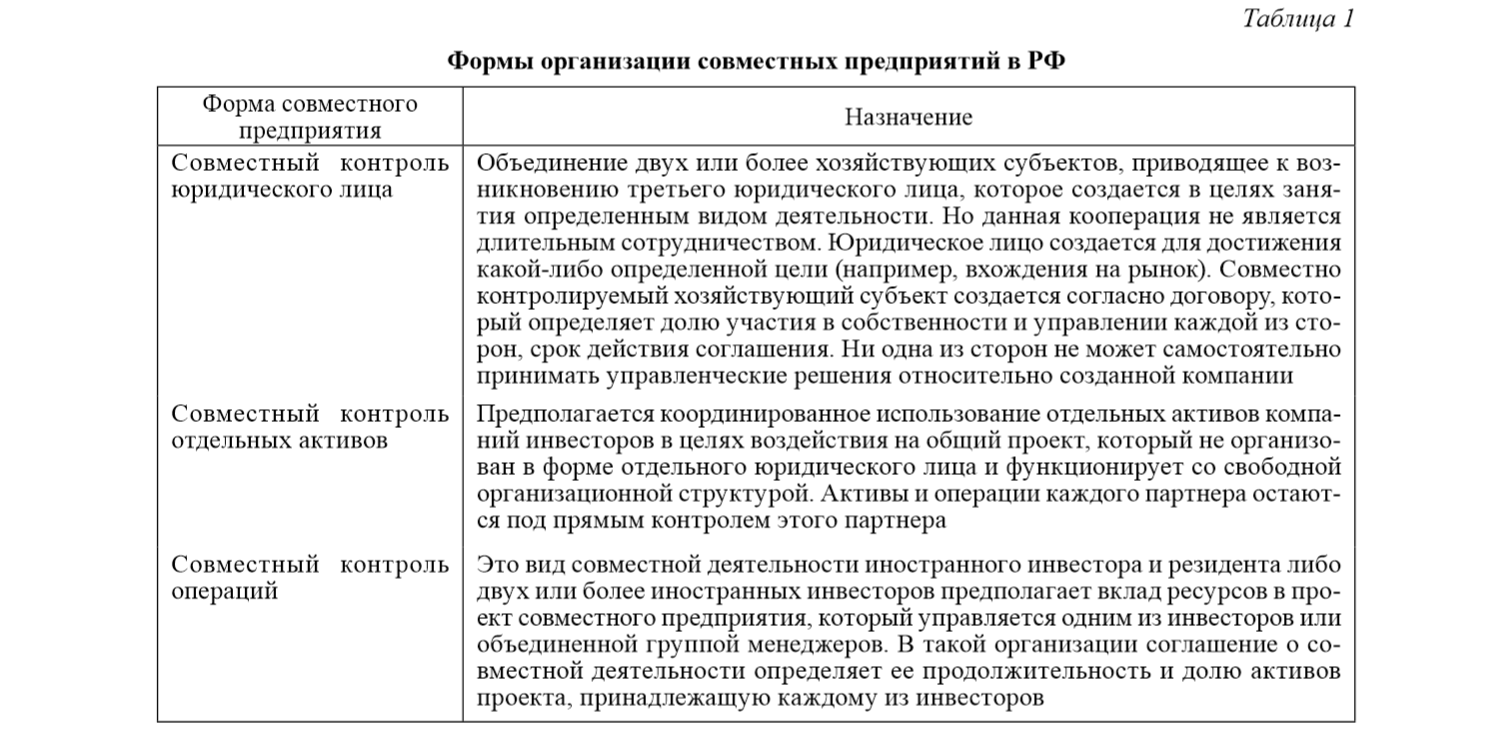

Совместные предприятия и особенности их формирования

Скачать 1.92 Mb. Скачать 1.92 Mb.

|

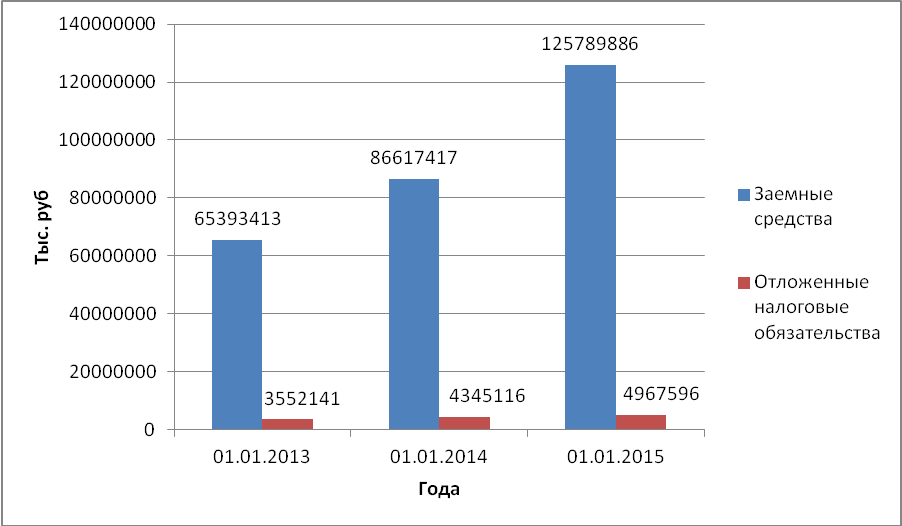

1 2 Задачи (Вариант № 10) Задача № 1. На основании данных отчетности (см. Приложение 1) оцените состав и структуру долгосрочного заемного капитала организации. Постройте рисунки. Сделайте выводы. Решение: Долгосрочный заемный капитал организации представлен в IV разделе бухгалтерского баланса «Долгосрочные обязательства».

Задача № 2 Установите остаточную стоимость основных средств электролизного цеха на 1 января 2016 г. по следующим данным:

Решение:

Задача № 3 Определите годовую сумму амортизационных отчислений способом уменьшаемого остатка, если был приобретен объект основных средств стоимостью 675 тыс. руб., срок его полезного использования 4 года. Коэффициент ускорения равен 2. Решение: 1) Na=100/4=25%

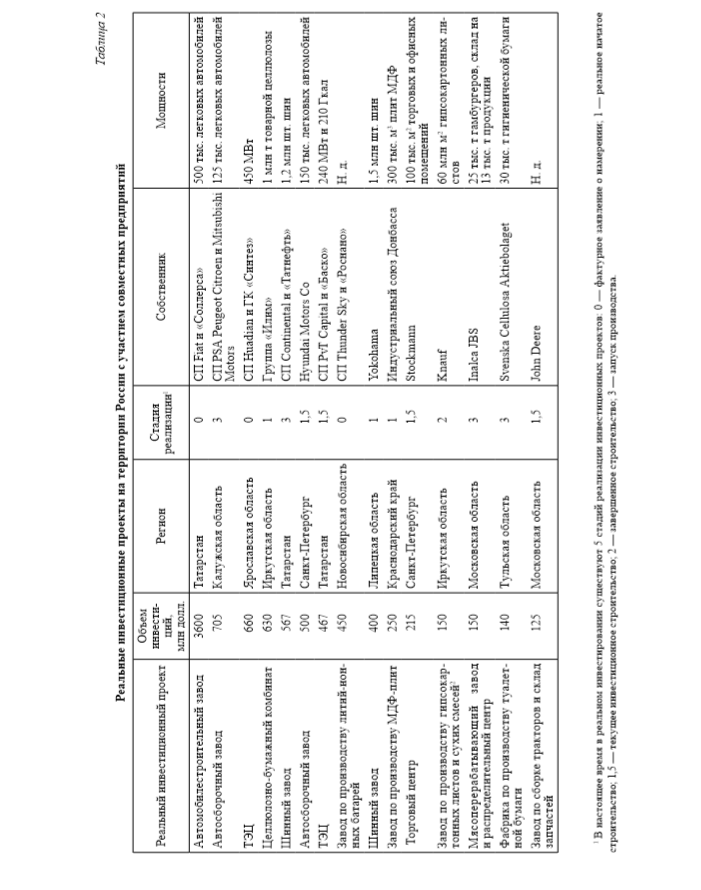

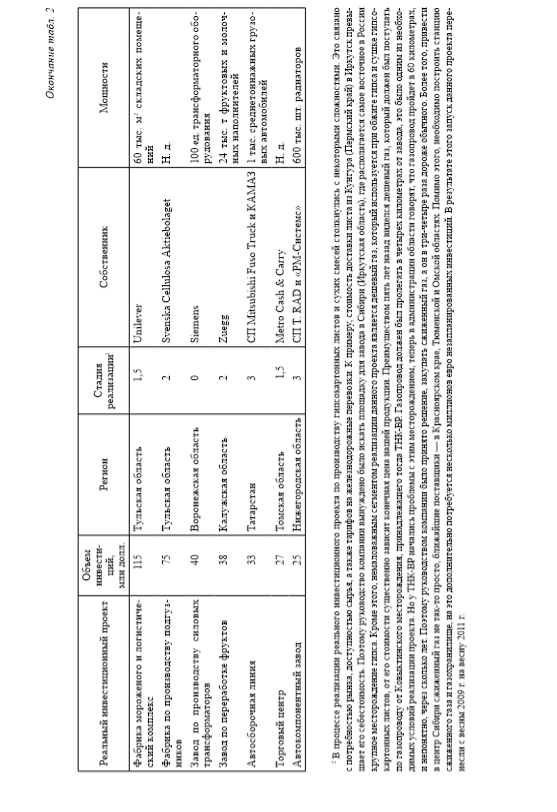

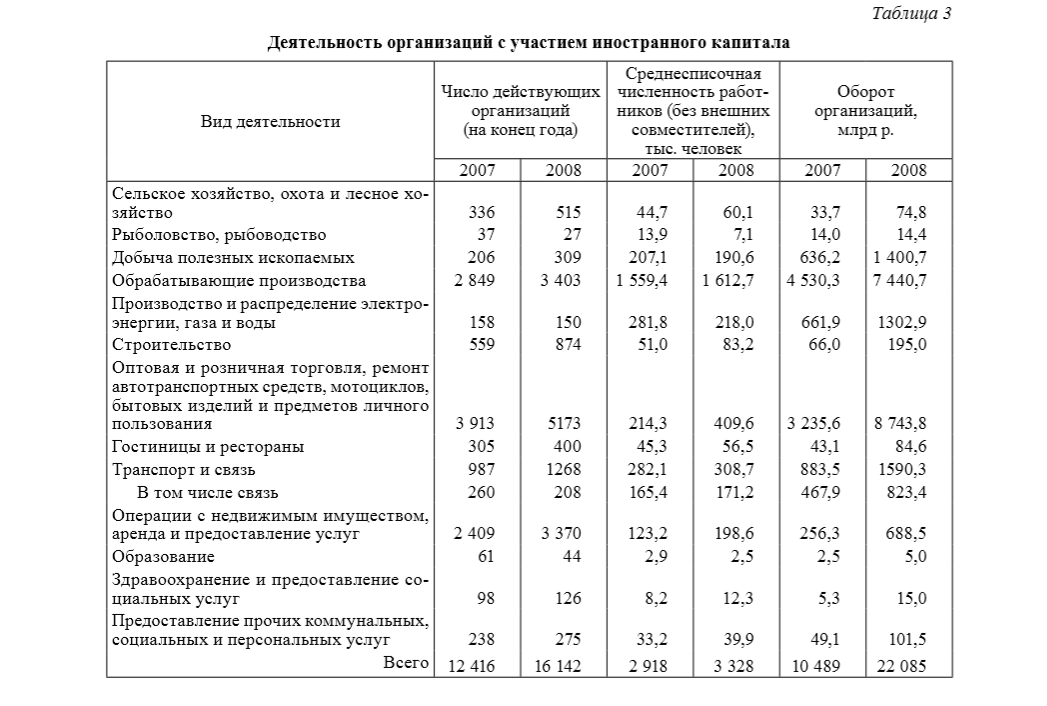

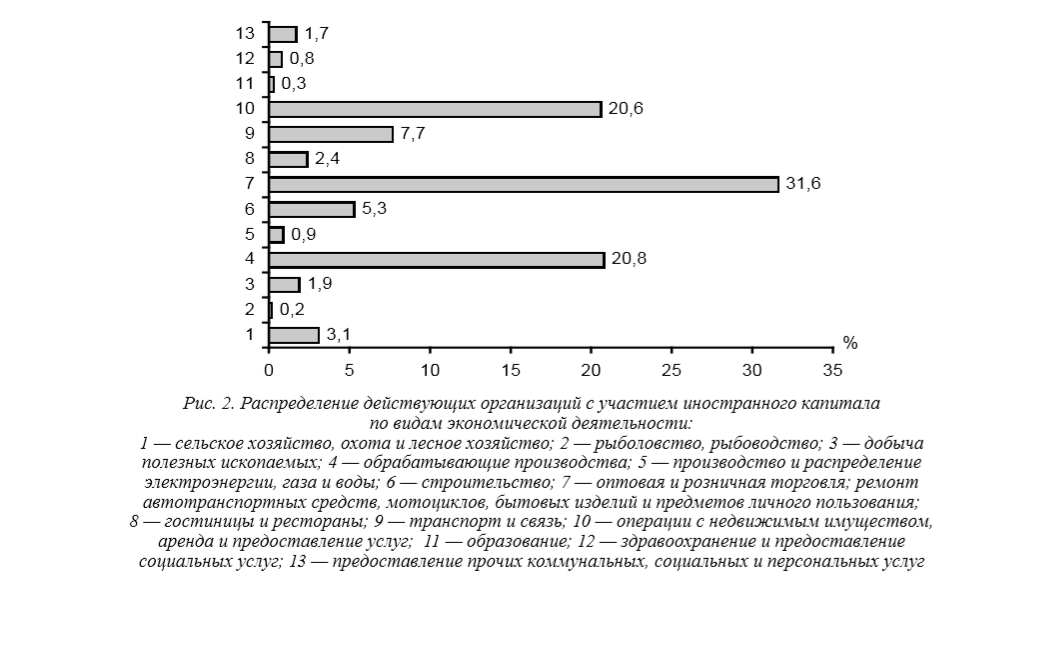

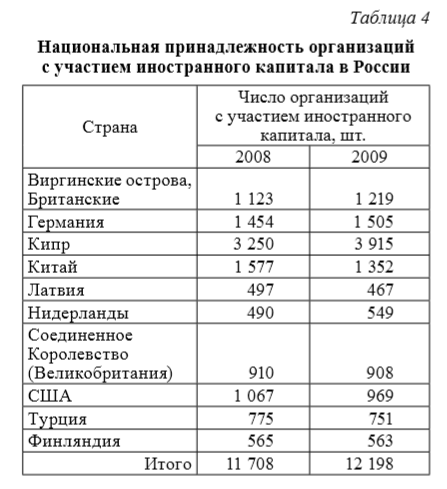

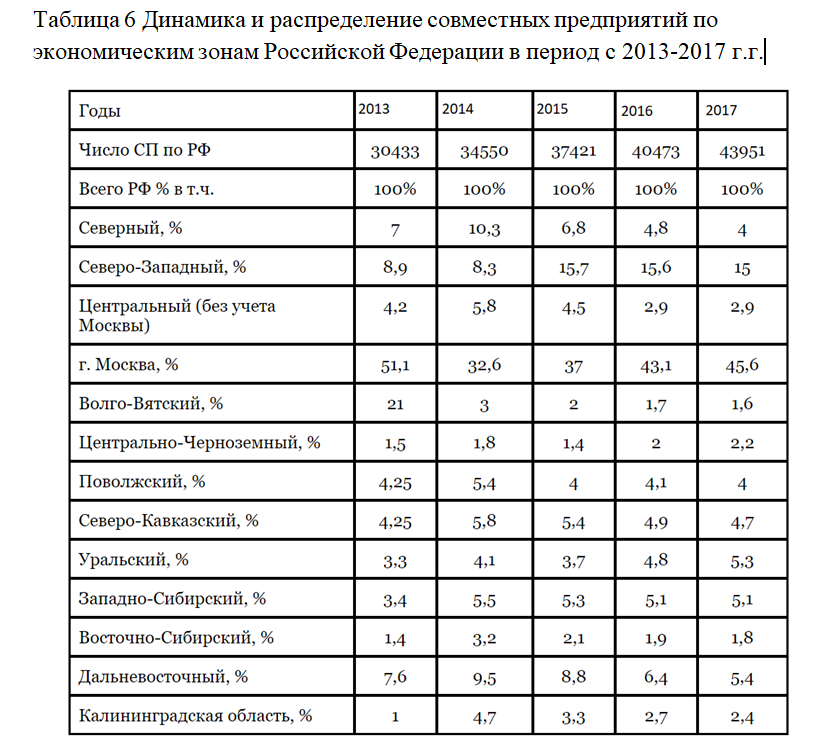

Таким образом, за срок полезного использования 4 года объект ОС амортизировался не полностью. Если в 4ый год начислить амортизацию в сумме 82,375, то тогда объект ОС будет амортизироваться полностью, т.е. остаточная стоимость будет равна нулю. Задача № 4 Стоимость основных средств предприятия на начало года – 340 млн. руб. За год введены основные средства на сумму: 45 млн. руб. в июне, 9 млн. руб. в сентябре; выведены – на сумму: 5,9 млн. руб. в апреле, 21 млн. руб. в мае. Годовой выпуск продукции составил 1 млн. т, средняя цена продукции – 250 руб./т. Рассчитайте коэффициенты выбытия и обновления основных средств, фондоемкость и фондоотдачу. Решение: 1) Квыб = Стоимость всех выбывших ОС/ОС на начало года. 2) Квыб = 5,9 + 21 / 340 = 26,9 / 340 = 0,079 или 7,9% 3) Кобн = Стоимость введеных ОС/Стоимость на конец года 4) Кобн =45 + 9 / 367,1 = 54 / 367,1 = 0,15 или 15% 5) ОСк = ОСн+ОС введенные - ОС выбывшие 6) ОСк = 340 + 45 + 9 - 5,9 – 21 = 367,1 млн. руб. 7) Выручка = 1 млн. т * 250 руб./т. = 250 млн. руб. 8) ОСсред = ОСн + ОСп * t1 / 12 - ОСвыб * t2 / 12 9) ОСсред = 340 + 45 * 7 / 12 + 9 * 4 / 12 – 5,9 * 9 / 12 – 21 * 8 / 12 = 340 + 26,25 + 3 – 4,425 – 14 = 350,825 млн. руб. 10) Фём = ОСсред / Выручка = 350,825 / 250 = 1,4033 11) Фотд = 1 / Фем 12) Фотд = 1 / 1,4033 = 0,7126 Задача № 5 Рассчитать заработанную плату рабочего за месяц по сдельно-премиальной системе оплаты труда. Сдельный заработок за месяц – 15000 рублей. План выполнен на 110%. Согласно положению о премировании ра-бочему выплачивается премия за выполнение плана – 15% и за каждый про-цент перевыполнения плана по 3% сдельного заработка. Решение: Заработная плата = 15000 + 15000 * 15 / 100 + 15000 * 3 *10 / 100 = 15000 + 2250 + 4500 = 21750 (руб.) Задача № 6 Остатки оборотных средств составляли, тыс. руб.: 1) На 1 января-1 230 2) На 1 июля-1 271 3) На 1 февраля-1 240 4) На 1 августа-1 263 5) На 1 марта-1 250 6) На 1 сентября-1 230 7) На 1 апреля-1 245 8) На 1 октября-1 246 9) На 1 мая-1 275 10) На 1 ноября-1 250 11) На 1 июня-1 240 12) На 1 декабря-1 266 13) На 31 декабря-1 251 Рассчитайте: 1) среднеквартальные и среднегодовые остатки оборотных средств; 2) оборачиваемость оборотных средств (длительность оборота) по кварталам и за год, если объем реализованной продукции составил: квартал I II III IV Сумма, тыс. руб. 1 450 1 260 1 896 1 705 3) коэффициент оборачиваемости по кварталам и за год. Решение: Среднеквартальные остатки: I: (1230 + 1240) / 2 = 1235 (тыс. руб.) II: (1240 + 1271) / 2 = 1255,5 (тыс. руб.) III: (1271 + 1246) / 2 = 1258,5 (тыс. руб.) IV: (1246 + 1251) / 2 = 1248,5 (тыс. руб.) 1) Среднегодовой остаток = (1230 + 1240) / 2 + (1240 + 1271) / 2 + (1271 + 1246) / 2 + (1246 + 1251) / 2) / 4 = 4997,5 / 4 = 1249,375 (тыс. руб.) 2) Объем реализованной продукции за год = 1450 + 1260 + 1896 + 1705 = 6311 (тыс. руб.) 3) Коб за год = Объем реализованной продукции за год / Среднегодовой остаток 4) Коб за год = 6311 / 1249,375 ≈ 5,05об/год 5) Длительность оборота за год = 360 * Среднегодовой остаток / Объем реализованной продукции за год 6) Длительность оборота за год = 360 * 1249,375 / 6311 = 71 (день) 7) Коб за I кв.= Выручка за I квартал / Среднеквартальный остаток за I квартал = 1450 / 1235 = 1,17 об/за I кв. 8) Длительность оборота за I кв.= 90 * Среднегодовой остаток за I квартал / Объем реализованной продукции за I квартал 9) Длительность оборота за I кв. = 90 * 1235 / 1450 = 76 дн/за I 10) Коб за II кв.= 1260 / 1255,5 = 1 об. 11) Длительность оборота за II кв.= 90 * 1255,5 / 1260 ≈ 90 (дней) 12) Коб за III кв. = 1896 / 1258,5 = 1,5 об/кв. 13) Длительность оборота за III кв. = 90 * 1258,5 / 1896 ≈ 60 дней 14) Коб за IV кв. = 1705 / 1248,5 = 1,36 обор. 15) Длительность оборота за IV кв. = 90 * 1248,5 / 1705 ≈ 66 дней Заключение Таким образом, термином «совместное предпринимательство» в современной западной экономической литературе обозначаются различные формы межфирменного сотрудничества или кооперации. В более узком смысле совместное предприятие определяется как созданная двумя или более партнерами экономическая единица – предприятие, где обе стороны имеют помимо вклада в качестве денежного капитала право на принятие решений, влияющих на управление данным предприятием. Проанализировав указанные выше цифры, можно прийти к выводу, что за последние годы число предприятий с иностранными инвестициями значительно возросло и продолжает расти. Однако темп их роста, масштабы привлечения иностранного капитала, отраслевая структура и география размещения далеки от потенциальных возможностей такой страны, как Россия, которая со своим емким рынком сбыта, большим научно-техническим потенциалом, природными ресурсами, квалифицированной и дешевой рабочей силой может быть одним из основных объектов приложения иностранного капитала в мире. В России имеются благоприятные факторы для привлечения иностранного капитала: емкий непритязательный рынок машинотехнической продукции, дешевые электроэнергия и рабочая сила, низкая арендная плата, особенно в периферийных городах. Как известно, основная часть заводов машиностроения и металлообработки расположена за пределами Центра России. По этим причинам зарубежные инструментальные фирмы создают совместные предприятия и представительства во многих регионах. Так, можно ожидать дальнейшей интернационализации российского станкостроения и инструментального производства, что вызовет приток новых технологий благодаря образованию совместных предприятий с участием крупных зарубежных компаний. Список литературы

Приложения         1 2 |