курсовая. Стейкхолдерский подход в рамках vbm модели и его реализация

Скачать 1.79 Mb. Скачать 1.79 Mb.

|

|

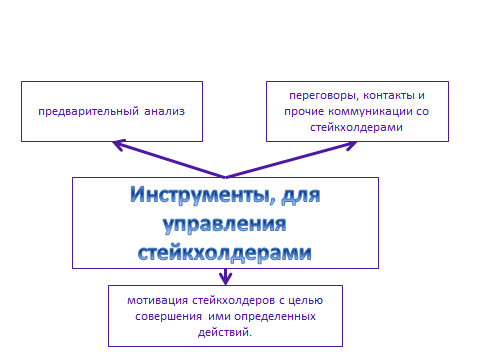

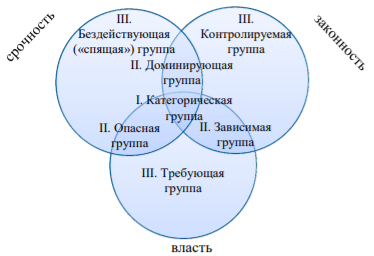

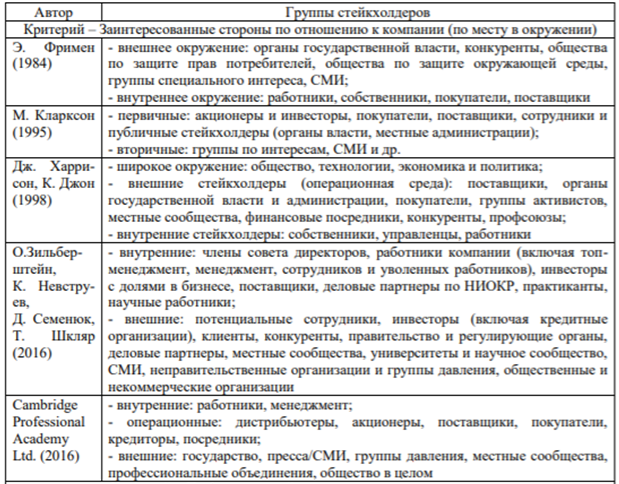

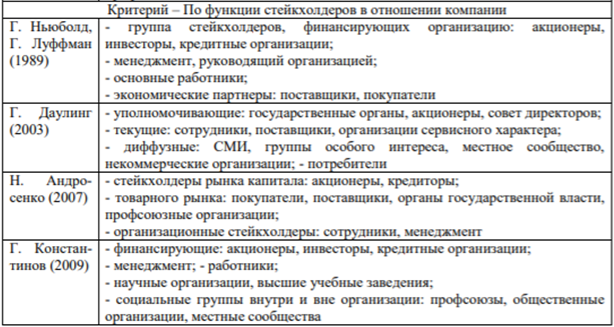

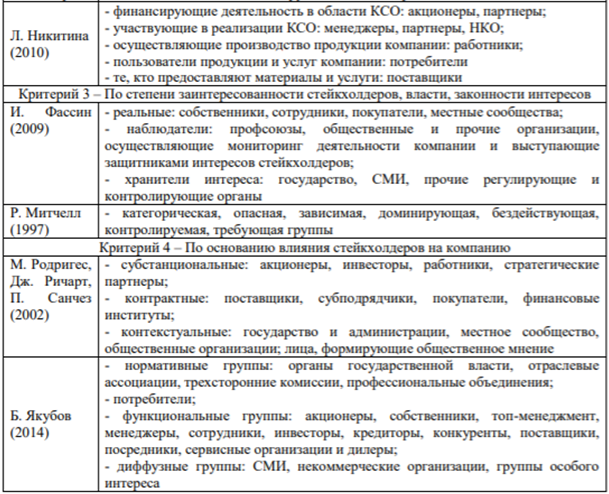

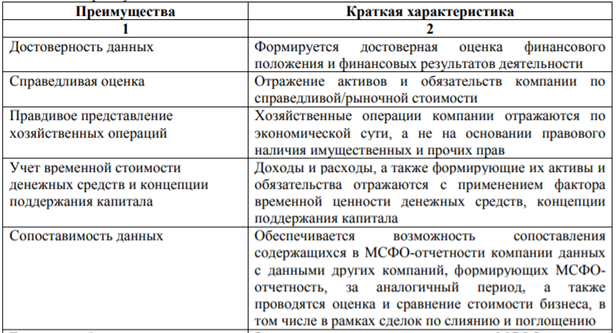

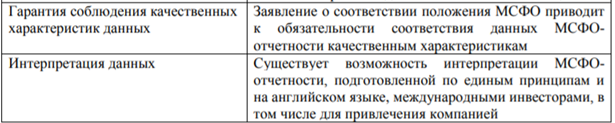

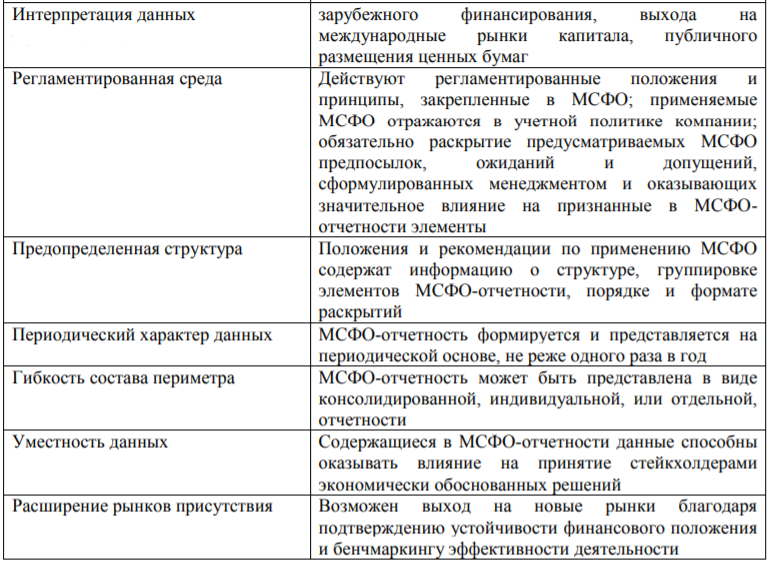

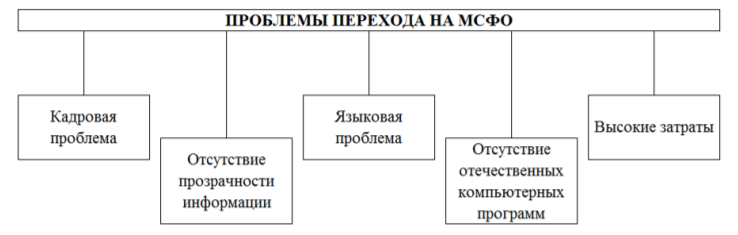

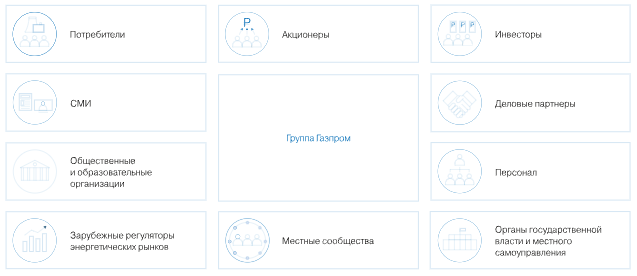

«Финансовый университет при правительстве Российской Федерации» (Финансовый университет) Уфимский филиал Финуниверситета КУРСОВАЯ РАБОТА По дисциплине «Финансовый менеджмент» на тему: «Стейкхолдерский подход в рамках VBM – модели и его реализация» Выполнила: Гайсина Гузель А. 100.28/190007, 130БМФ Научный руководитель: Фомина Елена Александровна Уфа -2022 Содержание Введение 3 История возникновения и сущность стейкхолдерского подхода История и теория стейкхолдерского подхода 5 Классификация стейкхолдеров 13 Отражение в отчетности по МСФО интересы стейкхолдеров 21 Анализ степени реализации стейкхолдерского подхода в компании ПОА «Газпром» Характеристика компании ПОА «Газпром» 26 Взаимодействие со стейкхолдерами на примере ПОА «Газпром» 28 Характеристика показателей интересующих стейкхолдеров по МСФО и по РСБУ на примере ПОА «Газпром» 31 Рекомендации 35 Заключение 37 Список использованной литературы 38 Введение Современные тенденции развития бизнеса требуют от компании учитывать интересы широкого круга заинтересованных сторон, оказывающих положительное и отрицательное влияние на результаты деятельности компании. В последние годы в корпоративном управлении получил широкое распространение стейкхолдерский подход. Он выражается в учете интересов и требований, а также активном взаимодействии не только с акционерами и собственниками, но и другими стейкхолдарми: покупателями, бизнес-партнерами, государством, некоммерческими организациями, обществом в целом и др. Следуя принципам корпоративной социальной ответственности, компании проводят диалоги со стейкхолдерами, регулярные общественные слушания и консультации, участвуют в совместных проектах, обеспечивают прозрачность деятельности и др. Активизация общества, рост влияния потребителей, требования местных сообществ и властей разных уровней, ИТ-технологии и др. определяют целенаправленность коммуникации и взаимодействия со стейкхолдерами компаний. Управление взаимоотношениями со стейкхолдерами осуществляется не только с целью снижения негативного влияния на компанию со стороны недовольных групп заинтересованных сторон, но и с целью поиска возможностей создания дополнительной ценности для разных стейкхолдеров. Социально ответственное поведение становится одним из определяющих факторов формирования положительного имиджа компании и ее деловой репутации. Целью курсовой работы является определение понятия стейкхолдеров и их интересы, рассмотреть механизм управления ключевыми стейкхолдерами на примере ПАО «Газпром». В соответствии с целью исследования поставлены следующие задачи: выявить критерии определения ключевых стейкхолдеров, систематизировать и расширить классификацию заинтересованных сторон; исследовать сущность и основные подходы к управлению стейкхолдерами; проанализировать практику взаимодействия компании «Газпром» со стейкхолдерами, систематизировать инструменты взаимодействия; выявить проблемы управления стейкхолдерами компании; проанализировать отчетность по МСФО и РСБУ на примере ПАО «Газпром»; предложить механизм управления ключевыми стейкхолдерами и методические рекомендации по управлению взаимоотношениями с ними; разработать мероприятия по совершенствованию процесса управления стейкхолдерами. Объектом выступает ПАО «Газпром» и их ключевые стейкхолдеры. Предметом является организация эффективных отношений в процессе взаимодействия ПАО «Газпром» со стейкхолдерами. История возникновения и сущность стейкхолдерского подхода История и теория стейкхолдерского подхода Теория стейкхолдеров является одним из важнейших направлений в современном менеджменте. Любая организация в процессе своей деятельности взаимодействует тем или иным образом со стейкхолдерами, которые могут оказать влияние на достижение целей деятельности организации или быть подвержены влиянию со стороны организации. Ими могут быть группы или отдельные лица. Если бизнес стремится к достижению успешных результатов, как текущих, так и перспективных, то ему необходимо принимать во внимание интересы окружающих его стейкхолдеров [1, стр. 48]. Теория заинтересованных сторон начала формироваться в 1960-х годах в сфере бизнеса. Согласно данной теории компания является частью среды, в которой она существует и системой, способной влиять и быть подверженной влиянию со стороны других участников окружающей среды – стейкхолдеров: покупателей, поставщиков, общества, акционеров, инвесторов, работников и других категорий заинтересованных сторон. Дж. Харрисон и К. Джон разделяли стейкхолдеров по их расположению на три окружения, представленные на рисунке ниже  Широкое окружение: социокультурные силы (общество), технологическое изменение (технологии), глобальные экономические силы (экономика) и глобальные политические и юридические силы (политика) формирует контекст, в котором существует компания и ее операционное окружение. Компания имеет небольшое или незначительное влияние на компоненты широкого окружения. Операционное окружение состоит из внешних стейкхолдеров, которые влияют на компанию и на которых влияет компания. Организация на такое окружение может оказать лишь небольшое влияние. И наконец, внутреннее окружение организации включает стейкхолдеров с формальными связями с компанией. В модели процесса стратегического управления Дж. Харрисона и К. Джона ресурсный подход – это инструмент помощи менеджерам в определении того, как взаимоотношения с внутренними стейкхолдерами могут использоваться для создания конкурентного преимущества компании. По этой схеме также можно увидеть необходимость и возможность налаживания связей со стейкхолдерами. Дж. Харрисон и К. Джон утверждали, что приоритет должен быть отдан внешним стейкхолдерам, что связано с их способностью влиять на нестабильное окружение с которым сталкивается компания и ее менеджеры. Функция менеджеров состоит в экономическом и политическом управлении так же, как и стратегическом выборе. Более того, они отметили 2 основных положения для управления стейкхолдерами: промежуточное преобразование и налаживание контактов. Промежуточное преобразование – это слабое взаимодействие управленческого подхода теории стейкхолдеров с целью ограничения последствий влияния стейкхолдеров на компанию. Оно включает в себя мониторинговые действия, такие как исследование рынка, общественных отношений и планирование. С другой стороны, налаживание контактов больше подходит для высокоприоритетных стейкхолдеров из-за их потенциального влияния на нестабильность функционирования организации. Оно включает образование долгосрочных межорганизационных отношений, таких как совместные венчурные предприятия, альянсы и стратегические партнерства. Этот подход признает общие цели, низкие организационные барьеры и строится на взаимозависимости среди стейкхолдеров. Среди исследователей отсутствует единство мнений о том, кем же является стейкхолдер для организации: партнером или конкурентом. Это, в первую очередь, зависит от интересов стейкхолдеров в отношении рассматриваемой компании и от того, каким образом стейкхолдер может повлиять на компанию: позитивно или негативно. В целях определения ключевых стейкхолдеров могут быть выделены четыре группы стейкхолдеров в соответствии с их поведением в отношении компании (позитивным или негативным): стейкхолдеры завышенного ожидания, отстраненные, сотрудничающие (благоприятно настроенные) и негативно настроенные стейкхолдеры. Отстраненные стейкхолдеры не принимают участие в реализации какого-либо проекта организацией, но они могут оказаться самыми важными, поскольку могут появиться в самом конце проекта и повлиять на результат его реализации. Стейкхолдеры завышенного ожидания не могут определиться с тем, чего они действительно хотят от 19 взаимодействия с компаниями. Сотрудничающие стейкхолдеры, как правило, облегчают работу компании, так как они позитивно настроены в отношении деятельности компании и им важно участвовать в процессе принятия решений. В электронном ресурсе Wikipedia можно найти следующее определение: «стейкхолдер - (от англ. stakeholder; букв. «владелец доли (получатель процента); держатель заклада», изначально — распорядитель (доверительный собственник) спорного, заложенного или подопечного имущества, дольщик) — в узком смысле слова: лицо, имеющее долю в уставном (складочном) капитале предприятия; в широком смысле: одно из физических или юридических лиц, заинтересованных в финансовых и иных результатах деятельности компании: акционеров, кредиторов, держателей облигаций, членов органов управления, сотрудников компании, клиентов (контрагентов), общества в целом и правительства». Управление стейкхолдерами включает следующие инструменты:  Важно чтобы фирма не просто пассивно подстраивалась под стейкхолдеров, но и активно управляла ими. А для этого необходимо тщательно изучить их, так как нельзя управлять объектом, который не изучен. Это достаточно укрупненная классификация. Чтобы понять какие стейкхолдеры бывают и какие интересы могут преследовать каждая из групп, необходимо рассмотреть их совокупность более детально и тщательно. Стейкхолдер-менеджмент во многом определяет успешность компании на рынке. Устойчивые и прибыльные компании имеют сильные взаимоотношения с внешней и внутренней средой и умеют эффективно ими управлять. Этот элемент стратегического управления помогает любой компании наладить устойчивые взаимоотношения с её клиентами, сотрудниками, поставщиками, акционерами и другими заинтересованными группами. Как правило, воздействие стейкхолдеров рассматривают как единое противоречивое целое интересы частей, которого определяют траекторию развития компании. Учет требований стейкхолдеров приводит компанию к осознанию своей роли и ответственности в развитии социальной и экологической среды. Одновременно с развитием экономических отношений происходит изменение и развитие социальных отношений. Экономика не может существовать изолированно от социума. Бизнес должен учитывать социальные последствия своей деятельности и включаться в разработку и реализацию программ содействия устойчивому развитию. Компания должна увязать интересы максимизации прибыли со стратегическими интересами развития. Стимулом к реализации социальных программ для компании являются улучшение ее деловой репутации. Она может перенести конкуренцию в область социальной и экологической политики, и таким образом получит доступ к большему числу потребителей и партнеров по бизнесу, для которых важна деловая репутация и вклад компании в социальное развитие территории. Ресурсы, которыми обладает компания для расширения экономических и социальных показателей своей деятельности, всегда ограничены. Поэтому перед компанией возникает задача привлечения внешних ресурсов. Анализ и учет интересов стейкхолдеров при разработке системы отчетности делает компанию более привлекательной в глазах инвесторов и позволяет ей привлекать дополнительные ресурсы для поддержки устойчивости развития. Стейкхолдерский подход реализуется компаниями различных форм собственности, различных сфер деятельности, с различными потребностями, ценностями и возможностями. Так, программы, направленные на решение социальных вопросов работников, среди передовых компаний получили признание как деятельность, создающая ценность как для компании, так и для ее сотрудников и их семей. При этом весьма существенным препятствием на пути реализации стейкхолдерского подхода является трудность продвижения этой идеи среди высшего менеджмента компаний и представителей властных структур. Зачастую подобные программы взаимодействия с местными сообществами рассматриваются не как стратегические инвестиции, а лишь как разовые проявления спонсорства или благотворительности. Представляется, что системная деятельность по взаимодействию с заинтересованными сторонами, помимо управления проектными и социальными рисками, позволяет компаниям получать конкурентные преимущества. Анализ международной практики показывает, что проактивная, прозрачная и системно осуществляемая деятельность по реализации социальных инвестиций на основе передовых стандартов и методик позволяет интегрировать стейкхолдерский подход в основную деятельность компании и содействует созданию ценности как для компании, так и для взаимодействующих сторон. Актуальность стейкхолдерской модели управления обусловлена нарастающим кризисом доверия как в бизнес-сообществе, так и в обществе в целом. Коренные изменения в обычаях делового оборота, этике, методах и формах ведения бизнеса доказали неработоспособность подхода, основанного на наращивании акционерной стоимости в качестве основной и единственной цели компании. Тесное взаимодействие компаний в разных регионах с различными социально-экономическими условиями, различными культурными традициями и политическими режимами вынуждают компании вести диалог с лицами, группами, организациями, сообществами и иными заинтересованными лицами, которые подвергаются определенному воздействию со стороны компании или которые могут повлиять на деятельность компании. Стейкхолдерский подход к управлению компанией является единственной приемлемой моделью ведения бизнеса в условиях различных интересов взаимодействующих групп, требований открытости и прозрачности бизнеса, нестабильности в экономических и политических вопросах, необходимости гибкого и адекватного реагирования на изменения рынка, перехода власти из «рук продавцов» в «руки клиентов и покупателей». В настоящее время существует несколько стандартов (руководств, рекомендаций и т.п.) по построению и развитию системы взаимодействия со стейкхолдерами, формированию, аудированию и раскрытию отчетности о результатах взаимодействия с заинтересованными сторонами. Таких компаний – активно ведущих диалог со всеми своими партнерами, – пока очень мало. Большинство компаний видят в партнерах исключительно противоборствующую сторону, охраняют скрупулезно свои «коммерческие тайны» и «передовые разработки», а также старательно скрывает серьезные внутренние проблемы (как текущие, так и потенциальные). Вовлечение стейкхолдеров в тесное взаимодействие позволило бы компаниям не только решить текущие проблемы с наименьшими потерями, но и предупредить возникновение новых либо минимизировать возможные негативные последствия. Стейкхолдерский подход, который вовлекает компанию во взаимодействие и понимание своих заинтересованных сторон, является лучшей инфраструктурой принятия важных решений и взаимного предоставления необходимой информации для компании и ее стейкхолдеров, а также выступает отправной точкой для начала коренных преобразований в деятельности компании. На конференции в 2002 году представители бизнеса высказали заинтересованность в некоем руководстве по организации взаимодействия с заинтересованными сторонами. Тогда же началась работа по изучению опыта более 20 ведущих мировых компаний: каким образом они определяют круг своих стейкхолдеров, какие подходы к вовлечению они используют, с каким сложностями они сталкивались на первоначальном этапе, какие проблемы имеются в настоящее время и пр. Результаты исследования показали, что интересы и потенциальные выгоды различных сторон, компаний, групп и отдельных лиц в подавляющем большинстве случаев пересекаются и имеют вполне определенные точки соприкосновения. По мнению участников исследования, а также представителей компаний, выявленные проблемы могут быть и должны решаться в формате "win – win", то есть со взаимной выгодой для договаривающихся сторон; во взаимодействии друг с другом стороны имеют весьма высокие шансы договориться о взаимно приемлемых вариантах решений. Исследование охватывало следующих участников развития взаимодействия: компании (корпорации – частные, местные, национальные и международные), неправительственные и некоммерческие организации (представители защитников окружающей среды, потребителей, здравоохранение, благотворительность), профсоюзные организации (местные, региональные, национальные, международные), союзы и ассоциации компаний в различных сферах (горнодобывающие, сталелитейные, нефтеперерабатывающие, химические, энергетические, транспортные, пищевая промышленность, финансовые, строительные и пр.). Учитывая безусловные особенности работы компаний в перечисленных сферах, готовность менеджмента поделиться своим опытом и совместно разрабатывать пути совершенствования работы со стейкхолдерами является главным звеном в механизме формирования модели SRM для других компаний вне зависимости от размера, государственной принадлежности, юрисдикции, формы собственности или сферы деятельности. Эффективное стейкхолдерское взаимодействие обеспечивает гибкость и жизнестойкость компании, значительно повышает качество обучения и инноваций, способствует определению новых возможностей роста и развития. Проактивное и системное вовлечение и взаимодействие компании со стейкхолдерами может не только способствовать функционированию компании, но и формировать потенциал для максимальной интеграции стратегии развития компании с социальной, окружающей и бизнес-средой, а также системную и динамичную бизнес-модель компании. Построение конструктивного диалога между компанией и стейкхолдерами позволяет гармонизировать текущие и стратегические цели компаний и групп стейкхолдеров, проактивно реагировать на внешние угрозы и внутренние изменения, гибко управлять рисками, снизить расходы компаний на разработку и совершенствование продуктов и услуг, укрепить доверие общества к бизнесу, решать социально значимые проблемы на территориях присутствия компаний. Классификация стейкхолдеров. Основой классификации стейкхолдеров, как правило, являются их интересы. Разделение интересов стейкхолдеров на определенные направления позволяет понять целостную картину взаимоотношений корпорации со стейкхолдерами и выявить, в случае необходимости, конфликт интересов в той или иной сфере. Без учета интересов стейкхолдеров, связанных с деятельностью организации, крайне сложно реализовать стратегические решения. Такие отношения со стейкхолдерами являются неэффективными для организации, что в конечном итоге, может сказаться на результативности деятельности самой организации и на ее развитии. Для определения ключевых стейкхолдеров, как правило, применяется модель Р. Митчелла. В основе выделения групп стейкхолдеров в данной модели лежат показатели власти, законности и срочности требований стейкхолдеров. Наиболее значимые стейкхолдеры будут иметь все три характеристики. Модель Р. Митчелла (1991) наглядно представлена на рисунке ниже  Как видно из рисунка, ключевыми стейкхолдерами являются «категорическая группа» (интересы обладают характеристиками срочности, власти и законности); «опасная группа» (власть и срочность требований), «зависимая группа» (законность и власть) и «доминирующая группа» (законность и срочность интересов). Иную классификацию стейкхолдеров предлагают Г. Ньюболд и Г. Луффман. Они выделяют четыре группы стейкхолдеров: 1) группа стейкхолдеров, финансирующих организацию (акционеры, инвесторы, кредитные организации); 2) менеджмент, руководящий организацией; 3) основные работники; 4) экономические партнеры (поставщики, покупатели). М. Кларксон подразделял заинтересованные стороны на две группы: первичные стейкхолдеры (без взаимодействия с которыми организация не сможет существовать): акционеры и инвесторы, покупатели, поставщики, сотрудники компании и публичные заинтересованные стороны (органы государственной власти, местные администрации) и вторичные: группы по интересам, средства массовой информации и другие, не обязательные стейкхолдеры. М. Родригес, Дж. Ричарт и П. Санчез в исследовательской статье об устойчивом развитии компании предлагают рассматривать стейкхолдеров в непрерывной взаимосвязи друг с другом, выделяя три ключевые группы: субстанциональные (consubstantial level), к которым относятся акционеры и инвесторы, работники и стратегические партнеры; от данной группы стейкхолдеров зависит само существование организации; контрактные (contractual level), включающие поставщиков и субподрядчиков, покупателей и финансовые институты; данная группа стейкхолдеров имеет договорные отношения с компанией; контекстуальные (contextual level) – государственная администрация, местное сообщество, государство, общественные организации, а также, лица, формирующие общественное мнение; данная группа стейкхолдеров играет фундаментальную роль в поддержке функционирования компании (в частности, выдача разрешительных лицензий, финансирование и другое) Г. Даулинг в своем труде «Репутация фирмы» предложил классифицировать стейкхолдеров на четыре целевые группы: уполномочивающие стейкхолдеры (государственные органы, акционеры компании, совет директоров) – стейкхолдеры, определяющие нормативные основы функционирования компании; текущие стейкхолдеры (сотрудники, поставщики, организации сервисного характера) – стейкхолдеры, оказывающие влияние на текущую деятельность компании; диффузные стейкхолдеры (СМИ, группы особого интереса, местное сообщество, НКО) – стейкхолдеры, отстаивающие общественные права граждан, выступающие за экологическую и социальную безопасность общества; если компания обладает положительной репутацией стейкхолдеры, как правило, занимают лишь наблюдательное положение и не выступают против компании; потребители (выделяются в отдельную группу). И. Фассин предложил классификацию стейкхолдеров на три группы: 1) реальные (stakeholders) – собственники, сотрудники, покупатели и местные сообщества); 2) наблюдатели (stakewatchers) – профсоюзные организации, общественные организации и другие организации и лица, не имеющие непосредственного интереса в отношении компании, но осуществляющие мониторинг за деятельностью компании и выступающие защитниками интересов заинтересованных сторон; 3) хранители интереса (stakekeepers) – государство, СМИ, прочие регулирующие и контролирующие органы. Но тем не менее, как отмечают авторы, отнесение того или иного стейкхолдера к одной из вышеперечисленных групп зависит от конкретного случая: например, важный клиент может относиться к субстанциональным стейкхолдерам, поскольку от его заказов будет зависеть существование компании. Такая классификация, по их мнению, поможет руководству компании понимать значимость стейкхолдеров и определять характер взаимоотношений с ними. Представителями исследовательской и консалтинговой компании Professional Academy стейкхолдеры классифицируются на три группы: внутренние стейкхолдеры (internal stakeholders) – работники, менеджмент; операционные стейкхолдеры (connected stakeholders) – дистрибьютеры, акционеры, поставщики, покупатели, кредиторы, посредники; внешние стейкхолдеры (external stakeholders) – государство, пресса/СМИ, группы давления, местные сообщества, профессиональные объединения, общество в целом. Анализ иностранной литературы показал, что теория заинтересованных сторон активно развивается, предложенные авторами классификации учитывают особенности функционирования зарубежных предприятий. Анализ российских источников позволяет отметить, что классификация стейкхолдеров на внутренних и внешних является преобладающей. Научная школа Финансового университета, в частности, И. Беляева, М. Эскиндаров к внутренним заинтересованным сторонам относят работников, менеджеров и акционеров компании; к внешним – поставщиков, покупателей, кредиторов, инвесторов, местные сообщества, государственные органы, общественные организации и профсоюзы Результаты систематизации существующих классификаций заинтересованных сторон по различным критериям представлены в таблице Систематизация классификаций стейкхолдеров    Стейкхолдеры крупных российских компаний, являющихся в большинстве случаев холдинговыми структурами, должны включать отдельную группу в виде дочерних и зависимых обществ. Дочерние и зависимые общества составляют внутренний потенциал корпорации. Кроме того, в зависимости от специфики деятельности компаний и территорий присутствия компания может взаимодействовать с прочими стейкхолдерами – специфическими группами заинтересованных сторон. Например, к специфической группе можно отнести группу «Коренные и малочисленные народы Севера, Сибири и Дальнего востока», поскольку деятельность российских компаний, в частности нефтегазовой и энергетической отрасли, затрагивает права данных народов. Классификация стейкхолдеров, построение карты или иные методы определения возможных стейкхолдеров, с которыми компания взаимодействует или будет взаимодействовать, позволяют оценить, какие именно группы заинтересованных сторон их окружают, но не дают возможность выделить ключевых стейкхолдеров. Ключевые стейкхолдеры для каждой компании – это определенные группы стейкхолдеров, от которых зависит развитие компании и 30 успешность ее деятельности. Классификация стейкхолдеров для крупных компаний (в том числе, для холдинговых структур), может быть представлена в виде карты на рисунке ниже.  Карта стейкхолдеров холдинговой структуры Карта стейкхолдеров включает две большие группы: стейкхолдеры прямого влияния и опосредованного влияния. Данная карта может применяться в крупных холдингах, поскольку предусматривает выделение в группу прямого влияния дочерних и зависимых обществ. Ключевыми стейкхолдерами являются заинтересованные стороны, обладающие наибольшей степенью влияния и значимости, высокая поддержка или высокое противодействие которых оказывает влияние на эффективность взаимодействия со стейкхолдерами и устойчивое развитие компании. В настоящее время процесс определения ключевых стейкхолдеров не регламентирован и компании вправе самостоятельно выбирать способ анализа и взаимодействия со стейкхолдерами, так как существующие стандарты и кодексы в области корпоративного управления и социальной ответственности. Таким образом, теория стейкхолдеров заключается в удовлетворении интересов и требований окружающих заинтересованных сторон, которые могут оказывать как положительное, так и отрицательное влияние на деятельность компании и ее развитие. Компании необходимо понимать степень влияния того или иного стейкхолдера на компанию и в первую очередь удовлетворять требования ключевых заинтересованных сторон. Выбор наиболее приоритетных интересов стейкхолдеров влияет на функционирование и развитие компании; необходимо определить соответствуют ли интересы компании интересам стейкхолдеров, какие их требования компания может удовлетворить в ближайшее время и на что может повлиять несвоевременное решение важных для них вопросов. Компаниям в современных условиях необходимо проводить анализ стейкхолдеров, учитывать интересы и то, как заинтересованные стороны влияют на корпорацию, основываясь на определенных правилах и нормах, применять механизм управления стейкхолдерами, который позволит достичь поставленных целей при взаимодействии с ключевыми стейкхолдерами. Обзор классификаций стейкхолдеров в работах зарубежных и российских ученых позволил сделать вывод о том, что существует множество критериев, по которым могут подразделяться заинтересованные стороны в зависимости от направления деятельности компании, отрасли, формы функционирования и других особенностей компании. Основными критериями являются: по отношению к компании (месту в окружении); по функции стейкхолдеров; по степени заинтересованности, власти и законности интересов стейкхолдеров; по основанию влияния стейкхолдеров на компанию. На основе существующих классификаций и особенностей формирования крупных российских компаний предложена расширенная классификация заинтересованных сторон по критериям места в окружении и направления влияния стейкхолдеров на деятельность компании. Отражение в отчетности по МСФО и по РСБУ интересы стейкхолдеров Международные стандарты финансовой отчетности (МСФО) - это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и они точно определяют, как бухгалтеры должны вести и презентовать счета. МСФО были созданы для того, чтобы иметь «общий язык» бухгалтерского учета, потому что стандарты бизнеса и ведение учета могут отличаться как от компании к компании, так и от страны к стране [4, стр. 51]. Целью финансовой отчетности является правдивое представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии ими экономических решений.  МСФО охватывают широкий спектр учетных операций. Существуют определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила. Основы МСФО – это элементы финансовой отчетности, принципы МСФО и виды основных отчетов. Элементы финансовой отчетности в соответствии с МСФО: активы, обязательства, капитал, доходы и расходы. Целью перехода на МСФО является максимальное упрощение международных сопоставлений. Это сложно, потому что каждая страна имеет свой собственный набор правил. Например, US GAAP отличаются от канадских GAAP. Синхронизация стандартов бухгалтерского учета во всем мире является непрерывным процессом в международном сообществе бухгалтерского учета. Полезность, уместность и правдивое представление содержащейся в МСФО-отчетности информации для всех категорий стейкхолдеров достигается в результате подтверждения ее соответствия качественным характеристикам, на которые указано в «Концептуальных основах МСФО». Наибольшее значение среди них приобретают ценность для последующего прогнозирования и подтверждения сформированных оценок, полнота, отсутствие существенных ошибок, нейтральность, сопоставимость, своевременность, проверяемость и понятность. Однако соблюдение всех качественных характеристик финансовой информации не всегда представляется возможным, поэтому менеджмент сталкивается с проблемами выявления наиболее значимых характеристик с точки зрения специфики деятельности компании и потребностей ключевых стейкхолдеров МСФО-отчетности. МСФО-отчетность подготавливается многими компаниями и предоставляется внешним стейкхолдерам по всему миру. Публикуемые отчеты компаний могут иметь объективные различия, вызванные влиянием социальных, экономических, отраслевых и юридических факторов и процессов разных стран, а также различиями требований национальных регулирующих органов. Объективное наличие различий привело к необходимости разделения МСФО-отчетности на ключевые элементы (активы, обязательства, собственный капитал, доходы и расходы), а также к возникновению критериев признания и оценки этих элементов. Например, элемент МСФО-отчетности признается только в том случае, если: а) существует высокая вероятность получения компанией или выбытия из компании экономических выгод, связанных с этим объектом; б) данный объект имеет стоимость или ценность, которая поддается надежной оценке. МСФО-отчетность ориентирована на три основных категории стейкхолдеров: существующие и потенциальные инвесторы, кредиторы и менеджмент. Потенциальных и существующих инвесторов интересует доходность вложения средств в компанию в сравнении с другими вариантами инвестирования; кредиторов – возможность компании отвечать по своим обязательствам; менеджмент компании разрабатывает стратегию развития и операционные планы деятельности, базируясь на соответствующих данных МСФО-отчетности. Результаты анализа положений МСФО позволили выявить следующие основные преимущества использования МСФО-отчетности по сравнению с другими видами учета, представленные в таблице ниже.    Важно, что МСФО не только систематизируют опыт ведения бухгалтерского учета и формирования финансовой отчетности разных стран, но и активно влияют на развитие национальных систем бухгалтерского учета и отчетности, несмотря на сохраняющиеся проблемы. Действие МСФО и разъяснений к ним распространяется как на консолидированную МСФО-отчетность для ограниченного круга организаций, так и на МСФО-отчетность организаций, не создающих группу. Но несмотря на это проблемы перехода российских компаний на МСФО сохраняются до сих пор, на рисунке ниже.  Следующая отчетность это РСБУ. В первую очередь определимся, как расшифровывается данная аббревиатура. РСБУ — это российские стандарты бухгалтерского учета. Следовательно, РСБУ — это совокупность законодательных и нормативно-правовых актов, утвержденных на федеральном, региональном и муниципальном уровнях, которые устанавливают строгие правила ведения бухучета, а также составления отчетности. Крупные отечественные компании, имеющие развитую филиальную сеть, обязаны составлять консолидированную отчетность по РСБУ. Консолидированной отчетностью признается бухотчетность, составленная не только по головной компании, но и с учетом финансовых и имущественных оборотов по всем филиалам, обособленным подразделениям и территориальным отделениям. Причем независимо от того, выделены ли филиалы на отдельный баланс. Чем же отличается МСФО и РСБУ? Что касается общих отличий, применимых для всех компаний, то недостатком отчетности по РСБУ является формализация. Методология учета не отображает полную экономическую ситуацию компании. Отчетность выступает в роли налоговой базы. В свою очередь методы МСФО путем корректировок и дисконтирования приводят финансовые показатели к справедливым значениям. Многие отчетности по РСБУ не содержат полного раскрытия статей, что усложняет понимание и анализ. Методы начисления амортизации очень часто различаются. По РСБУ принято использовать линейный метод, в то время как по МСФО — метод пропорциональный объему. После рассмотрения двух отчетностей, можно сказать, что для стейкхолдеров важнее отчетность по МСФО. Глобальные различия между международной и российской системами финансовой отчетности и бухучёта заключаются в концепции составления документации. У этих двух стандартов разные цели составления финансовой отчетности. Условно их разделяют так: в МСФО — это демонстрация бухгалтерской и управленческой информации для кредиторов и инвесторов; в РСБУ — это контроль уполномоченных надзорных органов за ведением учета и составлением документации. Анализ степени реализации стейкхолдерского подхода в компании ПОА «Газпром» Характеристика компании ПОА «Газпром» ПАО «Газпром» совместно с его дочерними хозяйственными обществами, осуществляющими деятельность по обеспечению эффективного функционирования и развития Единой системы газоснабжения и надежному снабжению газом потребителей, действует как единый комплекс. Учредителем ПАО «Газпром» является Правительство Российской Федерации. ПАО «Газпром» создано в соответствии с Указом Президента Российской Федерации от 5 ноября 1992 г. № 1333 «О преобразовании Государственного газового концерна «Газпром» в Российское акционерное общество «Газпром» и постановлением Совета Министров – Правительства Российской Федерации от 17 февраля 1993 г. № 138 «Об учреждении Российского акционерного общества «Газпром». Правовой статус ПАО «Газпром», права и обязанности его акционеров определяются Уставом в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах» и Федеральным законом «О газоснабжении в Российской Федерации». ПАО «Газпром» является корпоративной коммерческой организацией, основной целью деятельности которой является организация эффективной работы и получение прибыли в сфере обеспечения отечественных и зарубежных потребителей газом, газовым конденсатом, нефтью и продуктами их переработки на основе прямых договоров, а также в сфере обеспечения поставок газа за пределы России по межгосударственным и межправительственным соглашениям. Основными видами деятельности ПАО «Газпром» являются: комплексное развитие системы газоснабжения при наиболее полной интеграции экономических и производственных возможностей по добыче газа, нефти, газового конденсата, выпуску продуктов их переработки и другой продукции при наименьших затратах; осуществление в соответствии с законодательством инвестиционной деятельности, включая эмиссию собственных ценных бумаг (в том числе акций, облигаций и производных ценных бумаг), покупку и продажу ценных бумаг, оказание инвестиционных услуг, создание инвестиционных институтов для обеспечения интересов Общества и его дочерних обществ; обеспечение проектирования и разработки месторождений, строительства скважин, газопроводов и других объектов системы газоснабжения, а также объектов социальной сферы; управление системой газоснабжения, обеспечение надежности и безопасности эксплуатации газовых объектов в соответствии с действующими нормами и правилами; концентрация научно-технического и производственного потенциала на разработке и внедрении новых прогрессивных видов техники, технологий и материалов. Взаимодействие с заинтересованными сторонами в ПАО «Газпром» Основными принципами взаимодействия ПАО «Газпром» с заинтересованными сторонами являются вовлеченность, существенность, воздействие, реагирование. Рассмотрим каждый из них. Вовлеченность – это учет точек зрения групп заинтересованных сторон Газпрома относительно важности и степени влияния того или иного вопроса в целях выработки Группой уместного и соизмеримого способа реагирования. Существенность – это определение и ранжирование по степени важности актуальных и значимых вопросов, а также основных факторов, оказывающих воздействие на Газпром и его заинтересованные стороны. Воздействие – это контроль, измерение и оценка влияния принципов и действий Газпрома, а также результатов его работы на экономику, окружающую среду, общество, заинтересованные стороны и на саму Группу. Реагирование – это учет существенных тем и соответствующих им воздействий при принятии решений, осуществлении действий и планировании текущей работы Группы Газпром (включая сферу коммуникаций). Группа Газпром определяет для себя десять групп заинтересованных сторон:  По результатам проведенного анкетирования членов Рабочей группы построена карта заинтересованных сторон, которая иллюстрирует: степень влияния деятельности Компании на решения и действия заинтересованных сторон степень влияния решений и действий заинтересованных сторон на деятельность Компании. В реализации информационной политики ПАО «Газпром» руководствуется принципами регулярности и оперативности, доступности, достоверности и полноты, сбалансированности и нейтральности, защищенности. Раскрытие информации – обеспечение ее доступности неограниченному кругу лиц (акционерам, инвесторам, организациям, выполняющим функции регуляторов соответствующих рынков, государственным органам, средствам массовой информации, иным заинтересованным лицам). Основными принципами раскрытия информации о деятельности Общества являются: Принцип регулярности и оперативности означает раскрытие информации о существенных событиях и фактах деятельности Общества на регулярной основе в наиболее короткие сроки; Принцип доступности означает использование каналов и способов распространения информации об Обществе, обеспечивающих свободный и неизбирательный доступ акционеров и иных заинтересованных лиц к раскрываемой информации. Принцип достоверности и полноты означает предоставление достоверной информации о деятельности Общества, достаточной для формирования объективного представления по интересующему вопросу и для принятия управленческих и инвестиционных решений. Принцип сбалансированности означает стремление Общества к соблюдению разумного баланса между открытостью Общества и защитой его коммерческих интересов. Принцип нейтральности означает создание Обществом условий, исключающих преимущественное получение информации о деятельности Общества кем-либо из акционеров или инвесторов. Принцип защищенности означает применение Обществом всех допустимых законами Российской Федерации организационных, правовых и технических мер и средств защиты информации, представляющей государственную и коммерческую тайны, а также являющейся инсайдерской. Основные каналы информирования заинтересованных сторон — релизы, пресс-туры и ответы на запросы СМИ, пресс-конференции и пресс-подходы, публикации на официальной интернет-странице и в социальных сетях. В 2020 г. в условиях карантинных ограничений коммуникации с журналистами продолжались во всех традиционных форматах, за исключением публичных встреч — пресс-конференций и пресс-туров. Для эффективного взаимодействия работников и руководителей в Группе Газпром налажены корпоративные коммуникации: используются интернет-порталы, информационно-справочные системы, в том числе корпоративные, «горячие линии», электронные рассылки информационных сообщений, совещания по видео-конференц-связи с удаленными подразделениями. В Группе есть корпоративные СМИ: 64 газеты и 5 журналов, 1 телепрограмма, 3 собственных телеканала, 2 радиостанции, 1 корпоративное интернет-издание. Для каждой из групп заинтересованных сторон в Группе Газпром разработаны механизмы взаимодействия. В отчетном году поступали от заинтересованных сторон (в том числе от СМИ и инвестиционного сообщества) запросы по следующим темам. Запросы заинтересованных сторон Влияние эпидемиологической ситуации на бизнес-процессы (меры, предпринимаемые Газпромом для надежного энергоснабжения потребителей и защиты работников в условиях пандемии). Риски дальнейшего расширения санкций против ПАО «Газпром», его дочерних обществ и организаций, а также отдельных проектов. Риски повышения налоговой нагрузки. Состав Совета директоров ПАО «Газпром». Неблагоприятная конъюнктура на глобальном нефтегазовом рынке и ответные меры, предпринимаемые менеджментом. Перспективы развития водородной энергетики. Усиление конкуренции на европейском газовом рынке, возможное снижение продаж Группы Газпром в Европе. Стратегия Компании в условиях развития глобальной климатической повестки. Характеристика показателей интересующих стейкхолдеров по МСФО и по РСБУ на примере ПОА «Газпром» Международные стандарты финансовой отчетности (МСФО) – это совокупность общепринятых правил квалификации, признания, оценки и раскрытия хозяйственных операций и финансовых показателей для составления финансовой отчетности хозяйствующими субъектами большинства стран мира. МСФО представляют собой систему документов, состоящую из предисловий к положениям по МСФО, разъяснений принципов подготовки и представления финансовой отчетности, стандартов и разъяснений (интерпретаций) к ним. Каждый из указанных документов имеет собственное значение, но, являясь элементом системы, не может применяться отдельно от остальных ее составляющих. В предисловиях к положениям изложены цели и задачи органа, занимающегося разработкой МСФО, разъяснен порядок применения МСФО. Рассмотрим отчетность ПАО «Газпром» по МСФО за последние 5 лет. |