Задачи по предмету «Финансовый менеджмент». Тема 1 стоимость денег во времени

Скачать 475.16 Kb. Скачать 475.16 Kb.

|

|

Задачи по предмету «Финансовый менеджмент» ТЕМА 1: «СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ» Задача 1. Текущая сумма денег – 180 д.е. Определите будущую стоимость денег через 3 периода, если ставка наращения (простая ставка процентов) составляет 15% за период. Решение: Будущая стоимость денег определяется как сумма текущей стоимости и наращенных процентов за период: FV=PV+I, где: FV – будущая стоимость денег; PV – текущая стоимость денег; I – сумма наращенных процентов. Наращенные проценты определяются по формуле: I=PV•r•t, где: r – процентная ставка за период; t – количество периодов. Сумма начисленных процентов составит: I = 180 д.е.*0,15*3=81 д.е. Будущая стоимость денег: FV = 180 д.е. + 81 д.е. = 261 д.е. Задача 2. Проект рассчитан на три года, объём инвестиций – 126 млн. руб. Чистый денежный поток: 1-й год 45 млн. руб., 2-й год 54 млн. руб., 3-й год 75 млн. руб. Определить чистую текущую стоимость проекта (NPV) и индекс рентабельности инвестиционного проекта (PI). Решение: Чистая текущая стоимость (NetPresentValue - NPV) проекта определяется как разность между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т. е. по существу, как чистый денежный поток от проекта, приведённый к настоящей стоимости. NPV = PV доходов – PV инвестиций = (45 + 54 + 75) – 126 = 48 млн. руб. Индекс рентабельности инвестиционного проекта показывает величину текущей стоимости в расчёте на каждую денежную единицу чистых инвестиций: т.е. 1,381 млн. руб. на 1 млн. руб. вложенных средств. ТЕМА 2: «УПРАВЛЕНИЕ ДЕНЕЖНЫМ ПОТОКОМ НА ПРЕДПРИЯТИИ» Задача 1. Имеются следующие данные: денежные средства – 70 тыс. руб.; краткосрочные финансовые вложения – 28 тыс. руб.; дебиторская задолженность – 130 тыс. руб.; основные средства – 265 тыс. руб.; нематериальные активы – 34 тыс. руб.; производственные запасы – 155 тыс. руб., кредиторская задолженность – 106 тыс. руб., краткосрочные кредит банка – 95 тыс. руб.; долгосрочные кредиты – 180 тыс. руб. Определите коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициент абсолютной ликвидности. Решение Коэффициент абсолютной ликвидности (Кал) рассчитывается как отношение наиболее ликвидных активов к краткосрочным обязательствам. Краткосрочные обязательства представлены кредиторской задолженностью и краткосрочным кредитом банка: Кал=(ДС+КФВ)/(КЗ+КК), где ДС – денежные средства, КФВ – краткосрочные финансовые вложения, КЗ – кредиторская задолженность, КК – краткосрочный кредит. Кал=(70+28)/(106+95)=0,488. Рекомендуемое ограничение – не менее 0,2. Нормативное значение означает требование, что предприятие должно быть в состоянии оплатить не менее 20% срочных обязательств. Анализируемое предприятие в состоянии это сделать. Коэффициент срочной ликвидности (Ксл): Ксл=(ДС+КФВ+ДЗ)/(КЗ+КК), где ДЗ – дебиторская задолженность. Ксл=(70+28+130)/(106+95)=1,134. Значение данного показателя должно составлять не менее 0,80. Норматив соблюдается. Если предприятие задействует наличные средства и полностью рассчитается с дебиторами, то этих средств будет в 1,134 раза больше краткосрочных обязательств. Коэффициент текущей ликвидности (Ктл): Ктл=(ДС+КФВ+ДЗ+ПЗ)/(КЗ+КК), где ПЗ – производственные запасы. Ктл=(70+28+130+155)/(106+95)=1,905. Рекомендуемое ограничение – не менее 2. Если значение данного показателя формируется на уровне менее 1, то это означает наличие реальной угрозы банкротства предприятия. В данном случае стоимость оборотных активов, которые можно использовать для покрытия краткосрочных обязательств, в 1,905 раза больше суммы краткосрочных обязательств. Вывод: предприятие следует признать платежеспособным. ТЕМА 3: «УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ» Задача 1.Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:  Решение Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:  Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости. Задача 2.Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:  ъРешение Коэффициент оборачиваемости определяется по формуле Коб = Р / ОбС. Для расчета длительности оборота в днях используется формула ДО = Д · ОбС / Р. Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год: ОбС = (2500+2600+2400+2400+2500)/ 5 = 2 475 тыс. руб., Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб., Коб = 12 500 / 2 475 = 5 об/год, ДО = 360 · 2 475 / 12 500 = 71 дн. Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн. Задача 3.Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн. Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним. Решение Вначале рассчитаем длительность оборота за 2002 г.: ДО = 360 ·15 885 / 68 956 = 82 дн. Затем определим длительность оборота за 2003 г.: ДО = 82 – 2 = 80 дн. С учетом новой длительности рассчитаем потребность в оборотных средствах: 80 дн. = 360 · ОбС/ 68 956, ОбС = 15 323 тыс. руб. (15 515) Тема 4: «Управление внеоборотными активами» Задача 1. Стоимость оборудования цеха – 15 000 руб. С 1 марта введено в эксплуатацию оборудование стоимостью 456 тыс. руб. С 1 июля выбыло оборудование стоимостью 204 тыс. руб. Объем выпуска продукции — 800 т, цена 1 т — 30 000 руб. Производственная мощность — 1000 т. Определите величину фондоотдачи, фондоемкости оборудования и коэффициент интенсивного использования оборудования. Решение: Фвв / Фвыб – стоимость введенных/выбывших основных средств nм, - число месяцев работы введенных основных средств до конца текущего года mм - число месяцев бездействия выбывших основных средств до конца текущего года

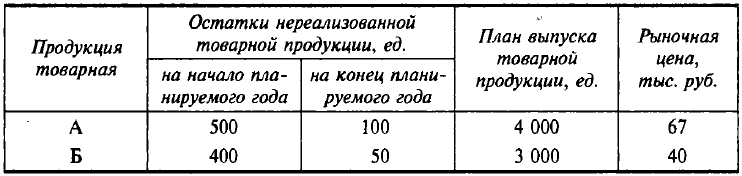

Задача 2. В цехе машиностроительного завода установлено 100 станков. Режим работы цеха двухсменный, продолжительность смены — 8 ч. Годовой объем выпуска продукции (Вф) — 280 тыс. изделий, производственная мощность цеха (М) — 310 тыс. изделий. Определите коэффициенты экстенсивной, интенсивной и интегральной загрузки. Известно, что в первую смену работают все станки, во вторую — 50% станочного парка, количество рабочих дней в году — 260, время фактической работы одного станка за год (Тф) — 4000 ч. Решение

Задача 3. Определите годовую сумму амортизационных отчислений по следующим способам начисления амортизационных отчислений. 1. Линейный способ Приобретен объект стоимостью 620 тыс. руб. со сроком полезного использования 5 лет. 2. Способ уменьшаемого остатка Приобретен объект основных средств стоимостью 500 тыс. руб. со сроком полезного использования 5 лет. Коэффициент ускорения — 2. 3. Способ списания стоимости по сумме чисел лет полезного использования Приобретен объект основных средств стоимостью 1500 тыс. руб. Срок полезного использования — 5 лет. 4. Способ списания стоимости пропорционально объему продукции (работ) Приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом 400 тыс. км стоимостью 1800 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км. Решение 1. Линейный способ 1) Годовая норма амортизационных отчислений: На = 100% : 5 = 20%. 2) Годовая сумма амортизационных отчислений: А = 620 • 20 : 100 = 124 тыс. руб. 2. Способ уменьшаемого остатка 1) Годовая норма амортизационных отчислений: 100% : 5-2 = 40%. 2) Годовая сумма амортизационных отчислений: 1-й год — 500 • 40 : 100 = 200 тыс. руб. 2-й год — (500 — 200) • 40 : 100 = 120 тыс. руб. 3-й год — (300 — 120) • 40 : 100 = 72 тыс. руб. 4-й год — (180 — 72) • 40 : 100 = 43,2 тыс. руб. 5-й год — оставшаяся сумма = 500 – 200 – 120 – 72 – 43,2 = 64,8 тыс. руб. 3. Способ списания стоимости по сумме чисел лет полезного использования 1) Сумма чисел лет срока службы: 1 + 2 + 3 + 4 + 5 =15. 2) Сумма годовых амортизационных отчислений: 1-й год — 1500 х 5 : 15 = 500 тыс. руб. на 5 : 15* 100 = 33,3% 2-й год — 1500 х 4 : 15 = 400 тыс. руб. на 4 : 15 • 100 = 26,7% 3-й год — 1500 х 3 : 15 = 300 тыс. руб. на 3 : 15 • 100 = 20,0% 4-й год — 1500 х 2 : 15 = 200 тыс. руб. на 2 : 15-100 = 13,3% 5-й год — 1500 х 1: 15 = 100 тыс. руб. на 1 : 15 • 100 = 6,7%. 4. Способ списания стоимости пропорционально объему продукции (работ) Норма амортизации на единицу продукции: Н = 100% : 400 000 = 0,00025%. Сумма амортизационных отчислений за отчетный период: 1 800 000 • 0,00025 • 5000 : 100 = 22 500 руб. Тема 5: «Управление прибылью предприятия» Задача 1. Определите плановую прибыль от реализации товарной продукции по рыночным ценам исходя из следующих данных.  Маржинальная прибыль запланирована в сумме 91 420 тыс. руб. На долю накладных расходов в полной себестоимости продукции приходится 18,8482%. В накладных расходах коммерческие расходы составляют 0,6919%, а управленческие — 99,3081% Прибыль от реализации товарной продукции определяется как разница между стоимостью реализованной продукции и ее полной себестоимостью. Маржинальная прибыль представляет собой разницу между выручкой от продаж и себестоимостью продаж. Решение 1) Выручка от продаж = Рыночная цена ед. продукции * Годовой объем реализации товарной продукции = [(4000+ 500-100) х 67] + [(3000+ 400-50) х 40] = 294 800 +134 000 = 428 800 тыс. руб. 2) Маржинальная прибыль = Выручка от продаж – Производственная себестоимость. Производственная себестоимость = Выручка от продаж – Маржинальная прибыль = 428 800 - 91 420 = 337 380 тыс. руб. 3) Полная себестоимость реализованной продукции включает производственную себестоимость и накладные расходы: 337 380 +  = 337 380 + 63 590 = 400970 тыс. руб. = 337 380 + 63 590 = 400970 тыс. руб.4) Прибыль от реализации товарной продукции = 428 800 - 400 970 = 27 830 тыс. руб. Или 91420 - 63 590 = 27 830 тыс. руб. Задача 2. Определите критический объем продаж (ТБ), если выручка от продаж составила 429 035 тыс. руб., полная себестоимость реализованной продукции — 401 152 тыс. руб., доля маржинальной прибыли в выручке от продаж — 21,32%. Решение

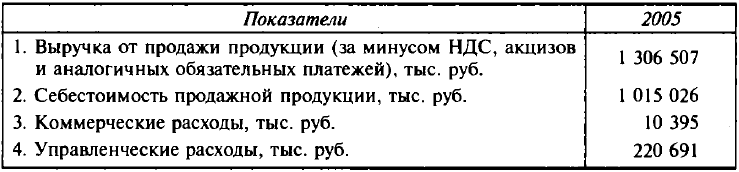

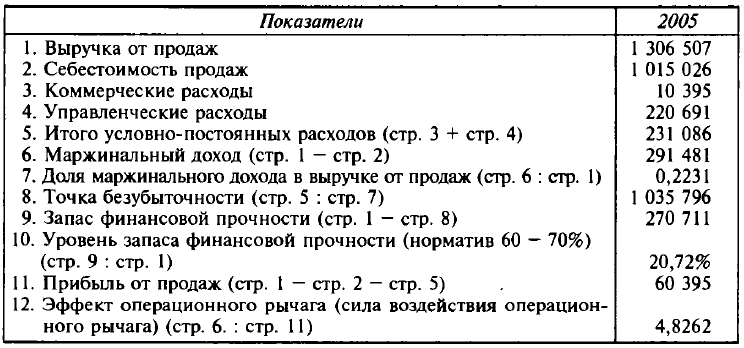

Задача 3. Определите запас финансовой прочности и силу воздействия операционного рычага в АО по итогам финансово-хозяйственной деятельности за год.  Что произойдет с прибылью, если (при прочих равных условиях): 1) выручка от реализации продукции увеличится на 10%; 2) выручка от реализации продукции снизится на 10%? Операционный рычаг = Маржинальная прибыль / Прибыль Решение Расчет маржинального дохода, критического объема продаж, запаса финансовой прочности предприятия.  Сила воздействия операционного рычага равна 4,8262, т.е. любое изменение выручки от продажи продукции влечет за собой изменение прибыли от продаж в пропорции 1 : 4,8262. Если выручка от реализации продукции (1 306 507) увеличится на 10% и составит 1 437 158 тыс. руб., прибыль возрастет на (4,8262 х 10 = 48,262%) и составит 89 543 тыс. руб. При снижении выручки от реализации на 10% сила действия операционного рычага возрастает, что влечет за собой серьезное снижение прибыли (60 395 • 48,262%) на 29 148 тыс. руб. Прибыль составит всего лишь 31 247 тыс. руб. Запас финансовой прочности в организации невелик. При нормативе 60—70% его уровень составляет всего лишь 20,72%. Тема 6: «Управление капиталом предприятия» Задача 1. В промышленном предприятии среднегодовая сумма вложенного капитала составляет 160,0 млн руб., годовой объем реализованной продукции — 400,0 млн руб., сумма прибыли — 35,2 млн руб. Определить капиталоотдачу и рентабельность капитала.

капитала

Задача 2. Во вновь образованную фирму было авансировано 4 000 000 рублей собственных средств и 500 000 рублей заёмных средств. Чистая прибыль предприятия за год составила 600 000 рублей. Определить коэффициент рентабельности собственного, заемного, авансированного капитала, коэффициент автономии капитала. Решение

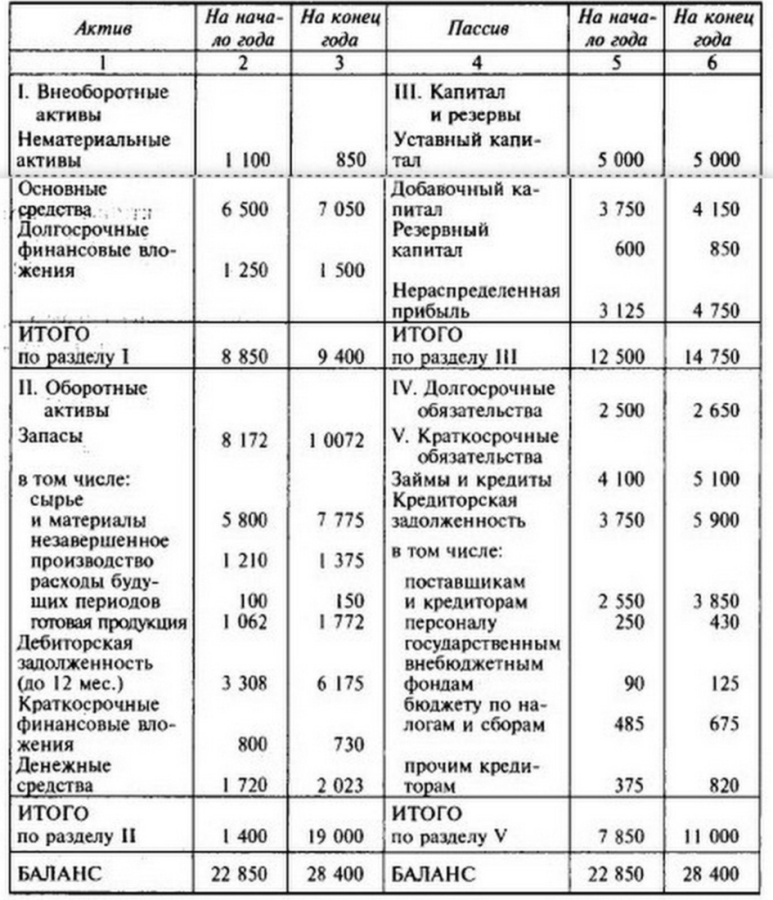

Задача 2  Сделайте группировку активов по степени ликвидности пассивов по степени погашения и дайте оценку ликвидности баланса. Решение: Анализ ликвидности баланса основан на сравнении средств актива баланса, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами пассива, которые группируются по степени срочности их погашения. Соответственно актив, пассив баланса надо разделить на четыре группы. В активе баланса: Первая группа (А1)включает в себя наиболее ликвидные активы, это денежные средства и краткосрочные финансовые вложения. Ко второй группе (А2) относятся быстрореализуемые активы, это товары отгруженные, дебиторская задолженность со сроком погашения до 12 месяцев. Ликвидность этой группы зависит от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчета, своевременности отгрузки, оформления банковских документов и др. Третья группа (АЗ) —это медленнореализуемые активы,к нимотносятся производственные запасы, незавершенное производство, готовая продукция, товары, поскольку для их превращения в де нежную наличность требуется значительный срок. Четвертая группа (А4) —включает в себя труднореализуемыеактивы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения. В пассиве баланса также выделяются четыре группы обязательств организации: П 1 — это наиболее срочные обязательства, которые необходимо погасить в течение текущего месяца, такие, как кредиторская задолженность; П2 — среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка); ПЗ — долгосрочные обязательства (долгосрочные кредиты банка и займы); П4 — собственный (акционерный) капитал, находящийся в распоряжении организации. Баланс считается абсолютно ликвидным, если: А1 > П1; А2 > П2; АЗ > ПЗ; А4 < П4. В нашем примере:

Мы видим, что баланс нельзя считать ликвидным, так как у организации не хватает средств на погашение срочных обязательств, такое положение наблюдается и на начало, и на конец периода. Предприятию надо обратить особое внимание на медленнореализуемые активы. Задача 3 Определите коэффициенты, характеризующие финансовую устойчивость организации. Решение: 1. Коэффициент финансовой автономии (независимости): Кавтономии=  На начало года: Кавт=12500/22850=0,55 На конец года: Кавт=14750/28400=0,52 Оптимальное значение ≥0,5 2. Коэффициент финансовой устойчивости: Кфин.уст.=  На начало года: Кфин.уст.=(12500+2500)/22850=0,66 На конец года: Кфин.уст.=(14750+2650)/28400=0,61 Оптимальное значение >0,7 3. Коэффициент финансовой зависимости: Кфин.зав.=  На начало года: Кфин.зав.=(2500+7850)/22850=0,45 На конец года: Кфин.зав.=(2650+11000)/28400=0,48 Оптимальное значение ≥0,5 4. Коэффициент финансирования: Кфин.=  На начало года: Кфин=12500/(2500+7850)=1,21 На конец года: Кфин=14750/(2650+11000)=1,08 Оптимальное значение ≥0,1 5. Коэффициент финансового левериджа: Кфин.лев.=  На начало года: Кфинлев.=(2500+7850)/12500=0,83 На конец года: Кфин.лев.=(2650+11000)/14750=0,93 Оптимальное значение ≤1 6. Коэффициент обеспеченности оборотных активов собственными источниками формирования: Косс=  На начало года: Косс=(12500-8850)/14000=0,26 На конец года: Косс=(14750-9400)/19000=0,28 Оптимальное значение ≥1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

-  = 15 000 +

= 15 000 +  -

-  = 293 тыс. руб.

= 293 тыс. руб. =

=  = 0,082 руб.

= 0,082 руб. =

=

=

=  0,8

0,8 = 337 565 тыс. руб.

= 337 565 тыс. руб. * 100 % = 298 250 тыс

* 100 % = 298 250 тыс