Упрощенная система налогообложения. Упрощенная система налогообложения (усн)

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

|

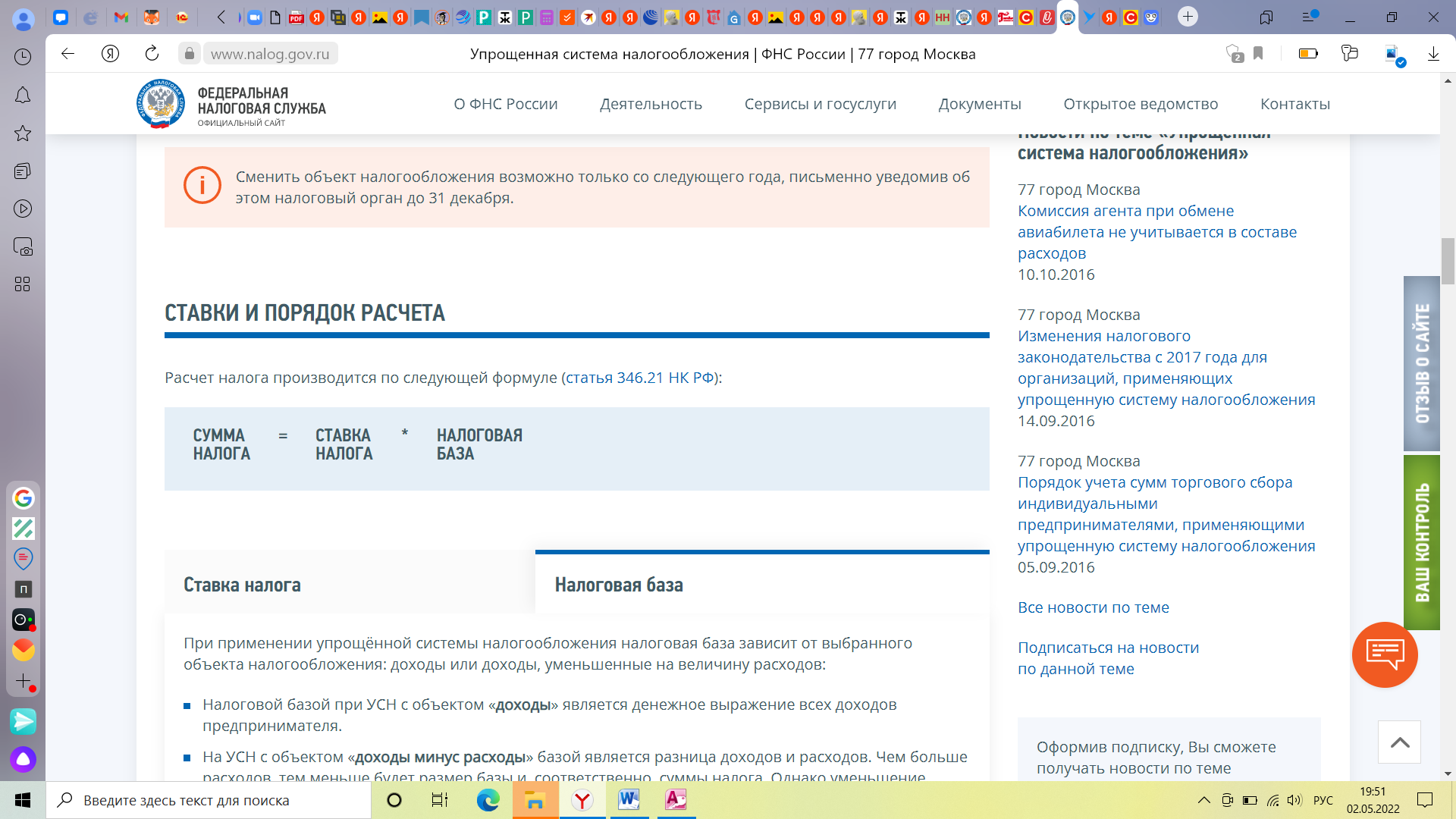

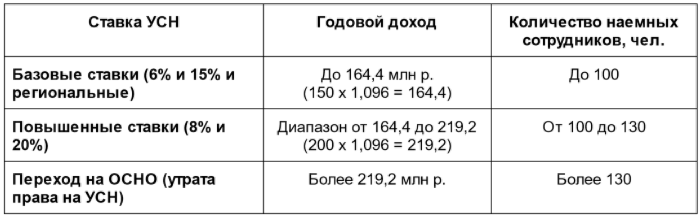

Упрощенная система налогообложения (УСН) Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. КТО МОЖЕТ ПРИМЕНЯТЬ УСН В 2022 ГОДУ Применять УСН вправе российские компании и ИП, которые соответствуют условиям и подали уведомление в ИФНС. Чтобы перейти на упрощенку и сохранить право на этот спецрежим, компании должны уложиться в установленный лимит по доходам, средней численности сотрудников и остаточной стоимости основных средств. ИП могут переходить на УСН независимо от остаточной стоимости основных средств и доходов. Критерии, позволяющие применять УСН, указаны в главе 26.2 НК: средняя численность работников - не более 130 человек; налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, добычей полезных ископаемых, кроме общераспространённых и др.); годовой доход не должен превышать 219,2 млн рублей; у организации нет филиалов; доход, полученный действующим бизнесом за 9 месяцев при переходе с ОСНО на УСН с января 2022 года, не может быть больше 123,3 млн рублей; остаточная стоимость основных средств не превышает 150 млн рублей. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов («доходы минус расходы» ст. 346.14 НК РФ). Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря. Налоговая база При применении УСН налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов: Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя. На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. 346.16 НК РФ. СТАВКИ И ПОРЯДОК РАСЧЕТА Расчет налога производится по следующей формуле (статья 346.21 НК РФ):  КОЭФФИЦИЕНТ-ДЕФЛЯТОР ДЛЯ УСН В 2022 ГОДУ Для применения УСН размер коэффициента-дефлятора составляет 1,096. В 2022 году на этот коэффициент индексируются (умножаются) лимиты доходов в 200 млн рублей и 150 млн рублей. В итоге работать на «упрощенке» в 2022 году можно тем, чей общий годовой доход не превышает 219,2 млн рублей = 200 млн рублей × 1,096 и 164,4 млн рублей = 150 млн рублей × 1,096. СТАВКИ НАЛОГА Для УСН налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения и соблюдения лимитов. При объекте налогообложения «доходы» ставка составляет 6%. Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д. Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15%. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект "доходы минус расходы", действует правило минимального налога: если по итогам года (налоговый период) сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов. В 2022 году на УСН действуют обычные ставки и повышенные. Обычные ставки. Ставка на УСН при объекте «доходы» – 6%, а при объекте «доходы минус расходы» – 15% (ст. 346.20 НК). Авансовые платежи и налог по итогам года платят по таким ставкам, пока одновременно выполняете два условия: средняя численность работников – в пределах 100 человек, доходы с начала календарного года не превысили 164 400 000 руб. В 2022 году лимит по доходам в размере 150 000 000 руб. индексируют на коэффициент-дефлятор – 1,096. Повышенные ставки. Ставки на УСН увеличатся, если численность сотрудников в 2022 году превысит 100 человек или доходы превысят 164 400 000 руб. (150 000 000 руб. с коэффициентом-дефлятором – 1,096). Ставки составят 8% при объекте «доходы» и 20% – при объекте «доходы минус расходы». Авансовые платежи за истекшие отчетные периоды пересчитывать не нужно. Право на УСН будет утрачено, если средняя численность работников превысит 130 человек или доходы превысят 219,2 млн руб. (200 000 000 руб. * 1,096). Ставки в регионах. Для УСН с объектом «доходы» региональные власти вправе снижать обычную налоговую ставку до 1%. Для объекта «доходы минус расходы» власти субъектов РФ имеют право понижать обычную ставку до 5%, а в Крыму и Севастополе – до 3%. Ставка может зависеть от отрасли, размера предприятия, социальной значимости, местонахождения. Если региональные власти сформулировали закон так, что организация с равными основаниями может отнести себя к разным категориям, она вправе применять наименьшую ставку. ОПЛАТА НАЛОГА И ПРЕДСТАВЛЕНИЕ ОТЧЁТНОСТИ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.  ЛИМИТЫ УСН, КОТОРЫЕ ДЕЙСТВУЮТ В 2022 ГОДУ Лимиты на доходы. В 2022 году УСН можно применять, пока доходы не превысили 219 200 000 руб. с начала года. Но если доходы превысят 164 400 000 руб. с начала года, авансовые платежи и налог придется считать по повышенным ставкам. В 2022 году лимиты по доходам в размере 200 000 000 руб. и 150 000 000 руб. индексируют на коэффициент-дефлятор на 2022 год – 1,096. Контролировать размер доходов должны также вновь созданные организации и впервые зарегистрированные ИП, которые применяют УСН с даты постановки на налоговый учет. В течение первого года деятельности можно применять УСН, пока доходы не превысят 219 200 000 руб. Лимиты на остаточную стоимость основных средств. В НК одинаковый лимит остаточной стоимости основных средств для применения УСН и перехода на этот спецрежим – 150 000 000 руб. (подп. 16 п. 3 ст. 346.12 НК). Если по итогам девяти месяцев остаточная стоимость больше 150 000 000 руб., а по итогам года – соответствует лимиту, перейти на упрощенку можно. Лимиты по численности персонала. Работать на упрощенке вправе организации и ИП, у которых средняя численность сотрудников не превышает 130 человек. Если средняя численность сотрудников превысит 100 человек, авансовые платежи и налог придется считать по повышенным ставкам. Как считать лимиты для УСН в 2022 Предельная стоимость ОС всегда неизменна — 150 млн руб. — и не требует поправки на величину коэффициента-дефлятора. Как платить и отчитываться по УСН УСН платят каждый квартал: до 25 апреля — за I квартал; до 25 июля — за полугодие; до 25 октября — за 9 месяцев; до 31 марта для ООО, до 30 апреля для ИП — итоговый расчёт УСН за год. Декларацию УСН сдают один раз в год — до 31 марта ООО, до 30 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день. Кроме этого нужно вести книгу учёта доходов и расходов. Если за год предприниматель получил на расчетный счет доходов в размере 860000 рублей, то налог составит 860000 рублей × 6% = 51600 рублей. Если доходы ИП за год составили 3800000 рублей, а расходы — 2700000 рублей, то налог равен (3800000 рублей — 2700000 рублей) × 15% = 165000 рублей. Пример расчета налога по УСН 6 % за год для ООО «Поддержка» За 2021 год ООО «Поддержка» заработало 18 млн рублей. 1 квартал — 5 млн; 2 квартал — 4 млн; 3 квартал — 3 млн; 4 квартал — 6 млн. В организации работает 12 сотрудников с постоянной зарплатой. Сумма взносов за них в каждом квартале одинакова и составляет 216 000 рублей. Рассчитаем авансовые платежи за каждый квартал с учетом страховых взносов. Авансовый платеж за 1 квартал = 5 млн × 6 % = 300 000 рублей. За вычетом страховых взносов платеж составит = 300 000 × 50 % = 150 000 рублей. Авансовый платеж за 2 квартал = 4 млн × 6 % = 240 000 рублей. За вычетом страховых взносов и авансового платежа за 1 квартал платеж составит = 240 000 × 50 % = 120 000 рублей. Авансовый платеж за 3 квартал = 3 млн × 6 % = 180 000 рублей. За вычетом страховых взносов платеж составит = 180 000 × 50 % = 90 000 рублей. Итоговый платеж за год составит: Рассчитаем сумму налога к уплате: 18 000 000 рублей × 6 % = 1 080 тыс. рублей; За вычетом страховых взносов: 1 080 × 50 % = 540 тыс. рублей; За вычетом авансовых платежей: 540 – 150 – 120 – 90 = 180 тыс. рублей осталось заплатить ООО «Поддержка» по итогам года. |