Бланк выполнения задания №1

На основе данных журнала хозяйственных операций представленных в таблице 1 составить кассовую книгу предприятия за текущий период. А также указать документ, который является основанием для отражения операций в учете по движению наличных средств в кассе. Посчитать обороты и определить остаток по кассе. Оценить соблюдение кассовой дисциплины организацией. Составить бухгалтерские проводки в соответствии журнала хозяйственных операций.

Условные данные для выполнения задания:

1. На конец рабочего дня лимит кассы ООО «Мечта» составляет 7500 рублей

2. Остаток денежных средств на 01.11. 2017 г. по кассовой книге – 1500 рублей.

Таблица 1. Журнал хозяйственных операций ООО «Мечта» за ноябрь 2017 г.

|

Наименование хозяйственной операции

|

Сумма, руб.

|

05.11

|

Поступление наличности в кассу в виде выручки от покупателей

|

90000

|

05.11

|

Получено под отчет завхозом на приобретение хозяйственного инвентаря

|

5625

|

05.11

|

Получено под отчет менеджером для оплаты рекламных услуг

|

7350

|

06.11

|

Сдана выручка в банк на расчетный счет

|

70775

|

06.11

|

Получены кассиром наличные денежные средства для выплаты депонированной заработной платы

|

11625

|

06.11

|

Получена работником депонированная заработная плата

|

11625

|

06.11

|

Подотчетным лицом возвращена неиспользованная сумма аванса

|

625

|

09.11

|

Получен в кассу аванс покупателя по договору продажи

|

40000

|

10.11

|

Оплачен счет поставщика за поставленный товар

|

35000

|

10.11

|

Погашена недостача материально-ответственным лицом

|

4000

|

10.11

|

Погашена задолженность кассиром за коммунальные услуги

|

10500

|

10.11

|

Внесена сумма физическим лицом в погашение кредита

|

7250

|

25.11.

|

Сдана выручка в банк на расчетный счет

|

7500

|

30.11

|

Поступление наличности в кассу в виде выручки от покупателей

|

71250

|

30.11

|

Сдана выручка в банк на расчетный счет

|

68875

|

Решение:

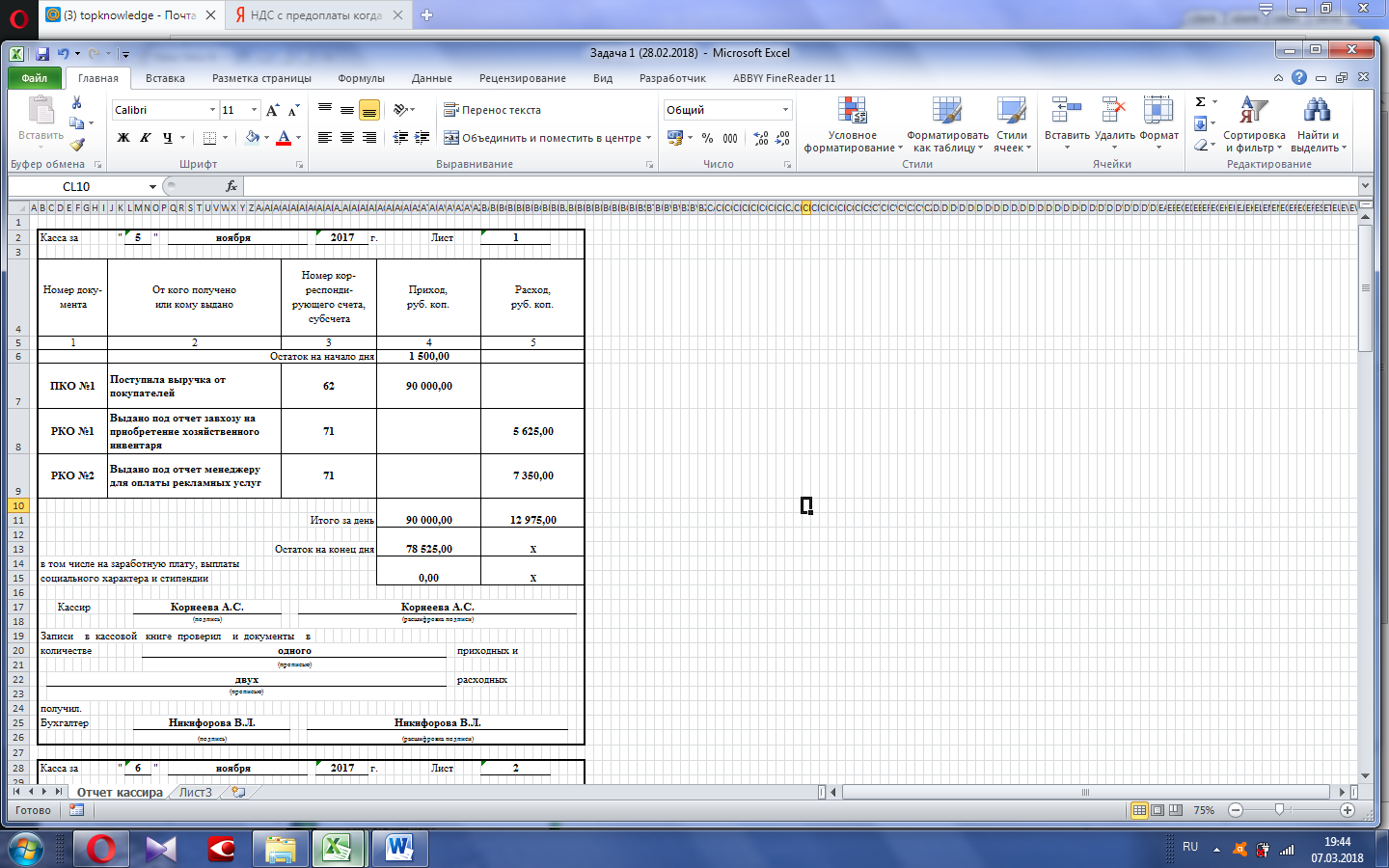

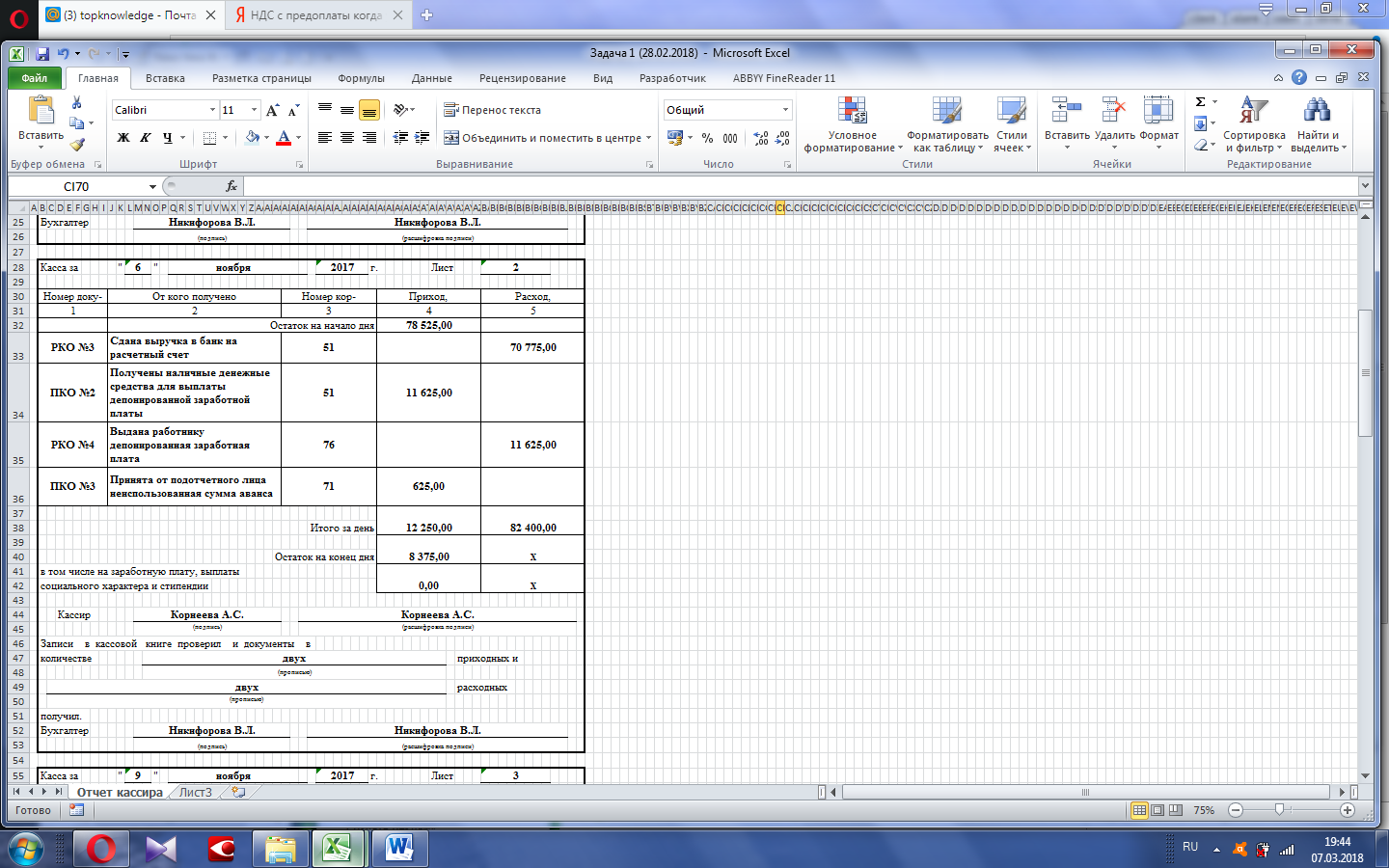

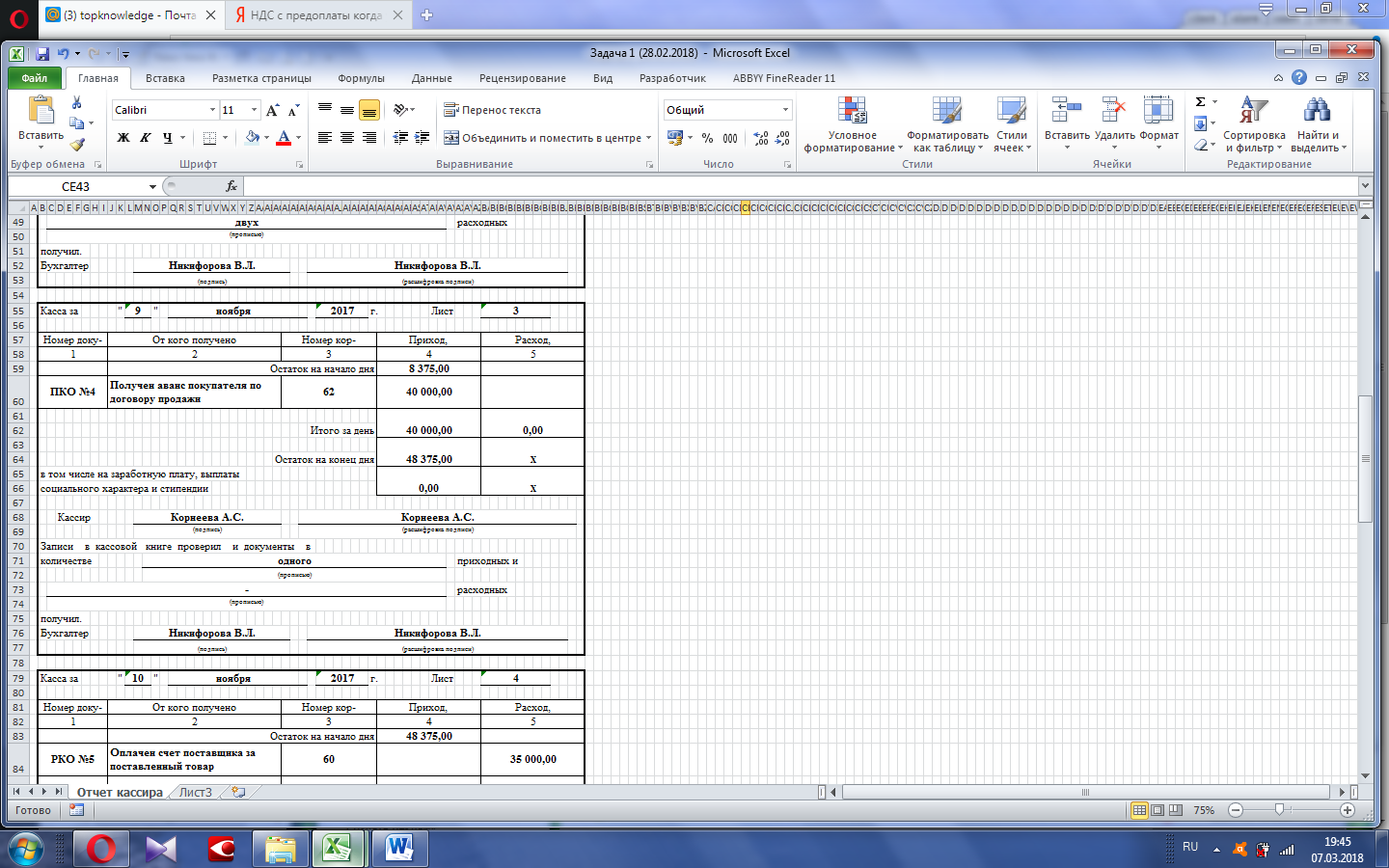

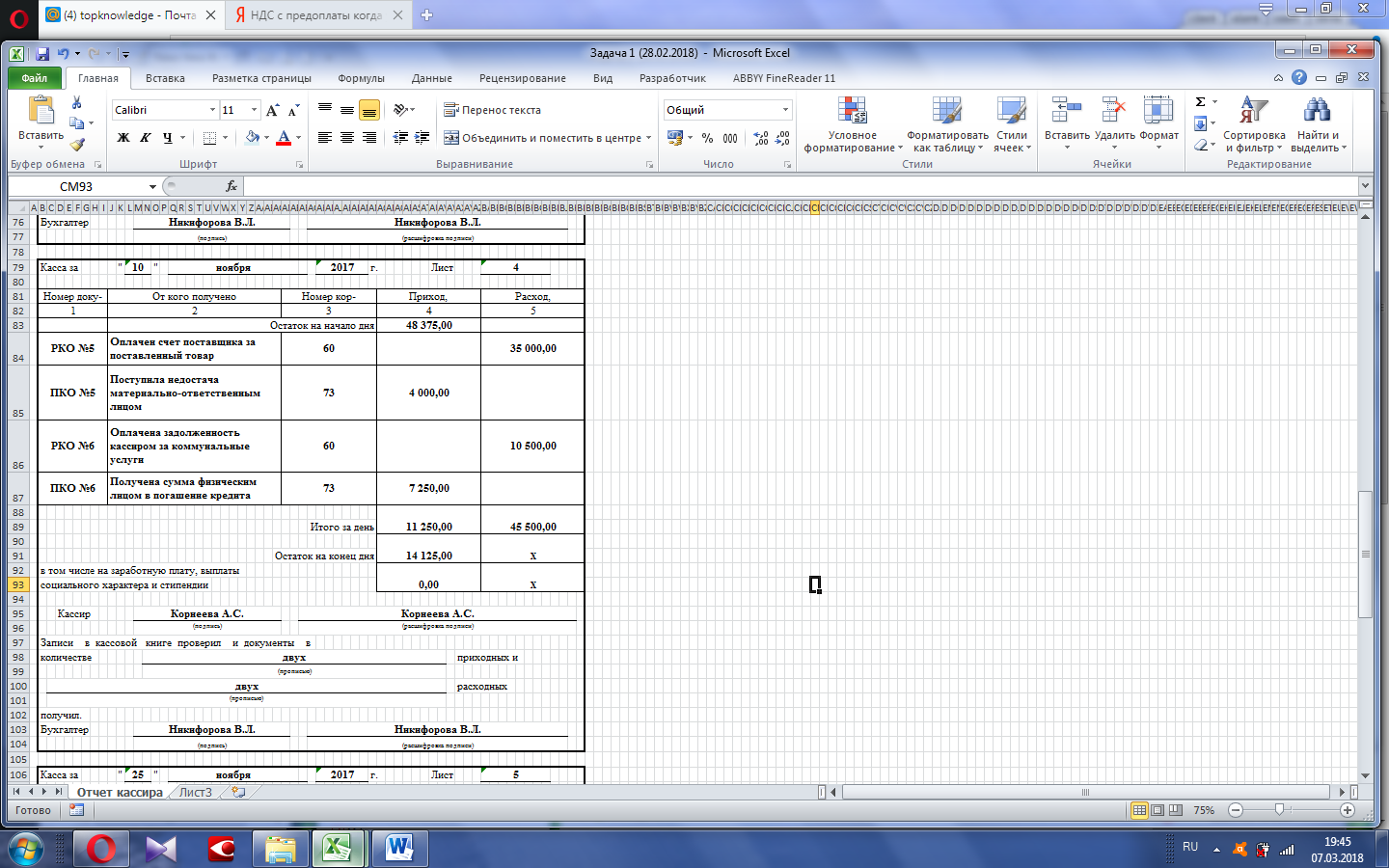

1. Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. Записи в кассовой книге ведутся в хронологическом порядке отдельно по каждому документу в 2-х экземплярах через копировальную бумагу шариковой ручкой. Вторые экземпляры листов отрываются и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день. Это суммарный приход кассы – оборот по дебету, из него вычитается суммарный расход – оборот по кредиту. Используя остаток средств в кассе на начало рабочего дня, кассир выводит остаток денег в кассе на конец рабочего дня. Этот же остаток является остатком на начало следующего дня.

В таблице 1 приведены операции за 5, 6, 9, 10, 25, 30 ноября. Следовательно, кассовая книга будет одна, а количество заполненных листов равно 6-ти (по количеству дат, на которые осуществлялись операции по кассе).

Заполняем таблицу 2, где указываем первичные документы.

Таблица 2. Документы, на основании которых отражаются операции по кассе.

№ п\п

|

Наименование хозяйственной операции

|

Сумма,

руб.

|

Наименование документа

|

05.11

|

Поступление наличности в кассу в виде выручки от покупателей

|

90000

|

Приходный кассовый ордер №1 (ПКО №1)

|

05.11

|

Получено под отчет завхозом на приобретение хозяйственного инвентаря

|

5625

|

Расходный кассовый ордер №1 (РКО №1)

|

05.11

|

Получено под отчет менеджером для оплаты рекламных услуг

|

7350

|

РКО №2

|

06.11

|

Сдана выручка в банк на расчетный счет

|

70775

|

РКО №3

|

06.11

|

Получены кассиром наличные денежные средства для выплаты депонированной заработной платы

|

11625

|

ПКО №2

|

06.11

|

Получена работником депонированная заработная плата

|

11625

|

РКО №4

|

06.11

|

Подотчетным лицом возвращена неиспользованная сумма аванса

|

625

|

ПКО №3

|

09.11

|

Получен в кассу аванс покупателя по договору продажи

|

40000

|

ПКО №4

|

10.11

|

Оплачен счет поставщика за поставленный товар

|

35000

|

РКО №5

|

10.11

|

Погашена недостача материально-ответственным лицом

|

4000

|

ПКО №5

|

10.11

|

Погашена задолженность кассиром за коммунальные услуги

|

10500

|

РКО №6

|

10.11

|

Внесена сумма физическим лицом в погашение кредита

|

7250

|

ПКО №6

|

25.11.

|

Сдана выручка в банк на расчетный счет

|

7500

|

РКО №7

|

30.11

|

Поступление наличности в кассу в виде выручки от покупателей

|

71250

|

ПКО №7

|

30.11

|

Сдана выручка в банк на расчетный счет

|

68875

|

РКО №8

|

2. Составляем кассовую книгу:

3. На конец рабочего дня лимит кассы ООО «Мечта» составляет 7500 руб. На конец рабочего дня 5.11 остаток составил 78 525 руб., 6.11 – 8 375 руб., 9.11 – 48 375 руб., 10.11 – 14 125 руб., 25.11 – 6 625 руб., 30.11 – 9 000 руб. Таким образом, на предприятии не соблюдается кассовая дисциплина.

Таблица 3.Журнал хозяйственных операций за период

Дата

|

Бухгалтерская проводка

|

Сумма, руб.

|

Содержание операции

|

Дт

|

Кт

|

05.11

|

50 «Касса»

|

62 «Расчеты с покупателями и заказчиками»

|

90000

|

Поступление наличности в кассу в виде выручки от покупателей

|

05.11

|

71 «Расчеты с подотчетными лицами»

|

50 «Касса»

|

5625

|

Получено под отчет завхозом на приобретение хозяйственного инвентаря

|

05.11

|

71 «Расчеты с подотчетными лицами»

|

50 «Касса»

|

7350

|

Получено под отчет менеджером для оплаты рекламных услуг

|

06.11

|

51 «Расчетные счета»

|

50 «Касса»

|

70775

|

Сдана выручка в банк на расчетный счет

|

Продолжение таблицы 3

Дата

|

Бухгалтерская проводка

|

Сумма, руб.

|

Содержание операции

|

Дт

|

Кт

|

06.11

|

50 «Касса»

|

51 «Расчетные счета»

|

11625

|

Получены кассиром наличные денежные средства для выплаты депонированной заработной платы

|

06.11

|

76 «Расчеты с разными дебиторами и кредиторами»

|

50 «Касса»

|

11625

|

Получена работником депонированная заработная плата

|

06.11

|

50 «Касса»

|

71 «Расчеты с подотчетными лицами»

|

625

|

Подотчетным лицом возвращена неиспользованная сумма аванса

|

09.11

|

50 «Касса»

|

62 «Расчеты с покупателями и заказчиками»

|

40000

|

Получен в кассу аванс покупателя по договору продажи

|

10.11

|

60 «Расчеты с поставщиками и подрядчиками»

|

50 «Касса»

|

35000

|

Оплачен счет поставщика за поставленный товар

|

10.11

|

50 «Касса»

|

73 «Расчеты с персоналом по прочим операциям»

|

4000

|

Погашена недостача материально-ответственным лицом

|

10.11

|

60 «Расчеты с поставщиками и подрядчиками»

|

50 «Касса»

|

10500

|

Погашена задолженность кассиром за коммунальные услуги

|

10.11

|

50 «Касса»

|

73 «Расчеты с персоналом по прочим операциям»

|

7250

|

Внесена сумма физическим лицом в погашение кредита

|

25.11.

|

51 «Расчетные счета»

|

50 «Касса»

|

7500

|

Сдана выручка в банк на расчетный счет

|

30.11

|

50 «Касса»

|

62 «Расчеты с покупателями и заказчиками»

|

71250

|

Поступление наличности в кассу в виде выручки от покупателей

|

30.11

|

51 «Расчетные счета»

|

50 «Касса»

|

68875

|

Сдана выручка в банк на расчетный счет

| |

Скачать 1.54 Mb.

Скачать 1.54 Mb.