оценка эффективности инвестиционных проетов. Вариант Оценка эффективности инвестиционных проектов

Скачать 84.12 Kb. Скачать 84.12 Kb.

|

|

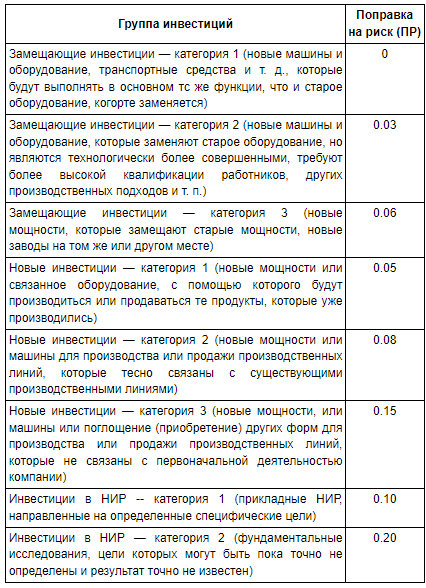

Вариант 4. Оценка эффективности инвестиционных проектов. В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества. Источником инвестиций является фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют таким образом структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства [1]. Рассмотрение любого инвестиционного проекта требует предварительного анализа и оценки. Это является порой сложным и трудоемким процессом. Инвестиционная привлекательность того или иного проекта требует детального анализа множества показателей и принятия правильного решения под влиянием таких факторов, как риск, неопределенность, инфляция [2]. Целью контрольной работы является: изучить методы эффективности инвестиционных проектов, рассмотреть применение показателей эффективности на практике и их методы расчета. Из предложенных вариантов, проанализировав, выбрать самый эффективный по строительству бизнес-центра. Необходимо рассмотреть следующие задачи: Раскрыть сущность инвестиционных проектов; Рассмотреть методы оценки эффективности инвестиционных проектов; Проанализировать и дать оценку, а также выбрать самый подходящий вариант инвестирования в постройку бизнес-центра из условий задания; Объектом в данной курсовой работе являются инвестиционные проекты и их эффективность. Предметом исследования являются методы оценки эффективности инвестиционных проектом. Денежный поток ИПВ Федеральном Законе "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999г. № 39-ФЗ (ред. От 17.06.2010г.) инвестиции представлены в виде имущественных, финансовых и интеллектуальных ценностей, вкладываемых в объекты предпринимательских или иных видов деятельности с целью получения прибыли (дохода). По целевым направлениям можно выделить следующие группы инвестирования: Инвестиции, направленные на повышение эффективности производства. Их цель - создание условий для снижения производственных затрат инвестора за счёт замены оборудования на более производительное или перемещения производственных мощностей в регионы, с более привлекательными условиями производства и налогообложения; Инвестиции в расширение производства. Их цель - увеличение объёма производства и реализации продукции; Инвестиции в основной капитал или капитальные вложения в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и др. Их цель - повышение эффективности производства, расширение его объёмов, номенклатуры и улучшения качества выпускаемой продукции; Инвестиции в создание новой или принципиально новой продукции. Их цель - выпуск новой продукции, а также выход на новые рынки внутренние и внешние рынки; денежный поток инвестиционный проект Инвестиции в создание дополнительных рабочих мест. Их цель - снижение напряжённости социально-экономической обстановки в стране и отдельных её регионах; Инвестиции, направленные на достижение стабильности в обеспечении сырьём и полуфабрикатами производства; Инвестиции, направленные на охрану окружающей среды и обеспечение безопасности выпускаемой продукции [8]. Понятие "инвестиционный проект" употребляется в двух смыслах: 1). Как деятельность, мероприятие предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определённых целей; 2). Как система, включающая в себя определённый набор организационно-правовых и расчётно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия. В целом, как указано в Федеральном законе "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений", инвестиционный проект — это обоснование экономической целесообразности, объёмов и сроков осуществления капитальных вложение. При этом, для их реализации необходима проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утверждёнными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). Объекты инвестирования различаются: - масштабами проекта; - направленностью проекта (коммерческая, общественная, связанная с государственными интересами и т.д.) - характером и содержанием инвестиционного цикла; - характером и степенью участия государства; - эффективностью использования вложенных средств. По количеству участников и степени влияния проекта на окружающий мир инвестиционные проекты могут быть: Малые, как правило не требуют особой проработанности технико-экономического обоснования и связанных с ним вопросов. Вместе с тем, допущенные при формировании проектов ошибки могут серьёзным образом сказаться на их эффективности. Малые проекты представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции. Их отличают сравнительно не большие сроки реализации. К малым проектам можно отнести также создание объектов социально-культурной сферы. Средние — это чаще всего проекты реконструкции и технического перевооружения существующего производства продукции. Они реализуются поэтапно, по отдельным производствам, в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов, включая финансовые. Крупные — это, как правило, объекты крупных предприятий, в основе которых лежит прогрессивно новая идея промышленного производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках. Мегапроекты — это целевые инвестиционные программы, содержащие множество взаимосвязанных конечным продуктом проектов. Такие программы могут быть международными, государственными, региональными. Международные проекты — это проекты, реализуемые заинтересованными странами, они, как правило, отличаются значительной стоимостью и сложностью. Инвестиционные проекты характеризуются "растянутостью" во времени: доходы от инвестиций могут проявляться не сразу, но поступают в течение достаточно длительного срока [7]. Классическим примером инвестиционного проекта является покупка предприятием дорогостоящего оборудования с целью значительного расширения производства. Перед тем, как новое оборудование начнёт работать, его могут в течение нескольких месяцев настраивать и тестировать. Но зато потом оно будет приносить прибыль многие годы. Другим примером инвестиционного проекта является вложение денег в акции или облигации с целью получения дивидендов или купонного дохода. Наконец банковский вклад — это тоже пример (пусть и самый тривиальный) инвестирования денежных средств. В соответствии с приведёнными примерами выделяют два вида инвестиционных проектов: Реальные инвестиции — это инвестиции в "осязаемые" объекты, такие как недвижимость, земельные участки, оборудование и т.д. Финансовые инвестиции — это инвестиции в ценные бумаги, такие, как акции и облигации. Поток платежей инвестиционного проектаС финансовой точки зрения все инвестиционные проекты имеют одинаковую структуру и могут быть описаны с помощью такого понятия, как поток платежей или денежный поток. Поток платежей инвестиционного проекта — это совокупность планируемых поступлений и выплат денежных средств, которые имеют непосредственное отношение к данному проекту. Отрицательные платежи в этом потоке соответствуют вложениям инвестора, положительные - его доходам. В денежный поток инвестиционного проекта не включаются поступления и выплаты, которые не являются следствием его реализации. Например, если руководитель предприятия получал свою зарплату до реализации проекта, то он её будет получать и после, и она не включается в денежный поток. С другой стороны, если было приобретено новое оборудование, то, вероятно, потребуется расширение штата рабочих. Расходы на оплату труда новых рабочих появились вследствие реализации инвестиционного проекта, поэтому их заработная плата будет включена в денежный поток. Денежный поток инвестиционного проекта всегда разбивается по временным периодам (месяцам, кварталам, годам). При этом все поступления и выплаты денежных средств включаются в общий "платёж" того периода, когда они были зачислены на счета предприятия или списаны с них. Для каждого периода планирования составляются бюджеты - сметы поступлений платежей, отражающих результаты всех операций, выполнявших в этом временном промежутке. Сальдо такого бюджета - разность между поступлениями и платежами - есть денежный поток инвестиционного проекта в данном периоде планирования. Если все составляющие инвестиционного проекта будут выражены в денежной оценке, то получится ряд значений денежных потоков, описывающих процесс осуществления инвестиционного проекта. В укрупненной структуре денежный поток инвестиционного проекта состоит из следующих основных элементов: Инвестиционные затраты. выручка от реализации продукции. Производственные затраты. Налоги. На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала). После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной. Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными. Так и отрицательными величинами. В первом случае это может быть связано, например, с закрытием убыточного производства, когда спад выручки перекрывается экономией затрат. Во втором случае, моделируется снижение затрат в результате их экономии в ходе, например, модернизации оборудования. Чтобы принять решение о том, стоит ли вкладывать деньги в тот или иной инвестиционный проект, необходимо проанализировать ожидаемый результат от его реализации. То есть, необходимо оценить, насколько денежный поток рассматриваемого инвестиционного проекта удовлетворяет потребностям инвестора. Существуют различные методы подобных оценок, но наиболее частыми в применении являются так называемые дисконтные методы. Дисконтные методы оценки - это методы, позволяющие судить об эффективности инвестиционного проекта по значениям различных показателей, при вычислении которых используется современная стоимость денежного потока проекта (всего или какой-либо его части). Так как для вычисления современной стоимости любого потока платежей необходимо знать соответствующую ставку дисконтирования, то при использовании дисконтных методов оценки эффективности инвестиционных проектов возникает дополнительная проблема её определения. В общем и целом, нахождение ставки дисконтирования является задачей даже более сложной, чем планирование будущих денежных потоков [6]. Для решения этой задачи, исходя из следующего простого предположения считается, что среди множества инвестиционных проектов, имеющих одинаковый риск, инвестор предпочтёт проект с наибольшей доходностью. Из этого предположения следует, что в качестве ставки дисконтирования при анализе инвестиционного проекта следует брать максимальную доходность других доступных инвестору проектов, имеющих такой же риск (выбранная таким образом ставка дисконтирования называется "альтернативными издержками"). Если показатели рассматриваемого инвестиционного проекта при выбранной ставке дисконтирования окажутся лучше, чем у всех его альтернатив, то инвестору будет выгоднее вложить деньги именно в него. Определение, виды и основные принципы оценки эффективности инвестиционных проектовЭффективность - категория, отражающая соответствие проекта целям и интересам его участников. Осуществление эффективных проектов увеличивает поступающий в распоряжение общества внутренний валовой продукт, который затем делится между участвующими в проекте субъектами (фирмами, акционерами и работниками, банками, бюджетами разных уровней и пр.). Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционных проектов. Рекомендуется оценивать следующие виды эффективности: - эффективность проекта в целом; - эффективность участия в проекте. Эффективность проекта в целом - оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Она включает в себя: общественную (социально-экономическую) эффективность проекта; коммерческую эффективность проекта. Показатели общественной эффективности учитывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и “внешние”: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для единственного участника, реализующего инвестиционный проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Показатели эффективности проекта в целом характеризуется с экономической точки зрения как технические и организационные проектные решения. Эффективность участия в проекте определяется с целью проверки инвестиционного проекта и заинтересованности в нём всех его участников. Эффективность участия в проекте включает: эффективность для предприятий-участников; эффективность инвестирования в акции предприятия (эффективность для акционеров); эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам инвестиционного проекта, в том числе: региональную и народнохозяйственную эффективность - для отдельных регионов и народного хозяйства РФ; отраслевую эффективность - для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур; бюджетную эффективность инвестиционного проекта (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней)[5]. В основу оценок эффективности инвестиционных проектов положены следующие основные принципы: 1. Рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода); 2. Моделирование денежных потоков, включающих все связанные с осуществлением проекта притоки и оттоки денежных средств за расчетный период; 3. Сопоставимость условий сравнения различных проектов (вариантов проекта); 4. Принцип положительности и максимума эффекта. Для того, чтобы инвестиционный проект с точки зрения инвестора был признан эффективным необходимо, чтобы эффект от реализации проекта был положительным; при сравнении альтернативных инвестиционных проектов предпочтение должно отдаваться проекту с наибольшим значением эффекта; 5. Учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов; 6. Учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового). Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (opportunity cost), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т.е. получаемых вне донного проекта) доходов в перспективе (невозвратные затраты, sunk cost) в денежных потоках не учитываются и на значения показателей эффективности не влияют; 7. Учет наиболее существенных последствий проекта. При определении эффективности инвестиционные проекты должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические; 8. Учет наличия разных участников проекта. Несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта; 9. Многоэтапность оценки. На различных стадиях обработки и осуществления проекта, его эффективность определяется заново, с различной глубиной проработки; 10. Учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта); 11. Учет влияния неопределённости и рисков, сопровождающих реализацию проекта [4]. Влияние риска и неопределенности при оценке эффективности проектаВ расчетах эффективности проекта следует учитывать неопределенность и риск. Под неопределенностью понимается неполнота и неточность информации об условиях реализации проекта, а под риском — возможность возникновения таких условий, которые приведут к негативным последствиям. В целях оценки устойчивости и эффективности проекта в условиях неопределенности и риска Методические рекомендации [5] содержат четыре возможных метода (каждый следующий в списке метод является более точным, хотя и более трудоемким, и поэтому применение каждого их них делает ненужным применение предыдущих): укрупненную оценку устойчивости; расчет уровней безубыточности; метод вариации параметров; оценку ожидаемого эффекта проекта с учетом количественных характеристик неопределенности. Укрупненная оценка устойчивости проекта При использовании этого метода в целях обеспечения устойчивости проекта рекомендуется: использовать умеренно пессимистические прогнозы технико-экономических параметров проекта, цен, ставок налога, обменных курсов валют и иных параметров экономического окружения проекта, объема производства и цен на продукцию, сроков выполнения и стоимости отдельных видов работ и пр.; предусматривать резервы средств на непредвиденные инвестиционные и операционные расходы, обусловленные возможными ошибками проектной организации, пересмотром решений в ходе строительства, непредвиденными задержками платежей за поставленную продукцию и пр.; увеличивать норму дисконта на величину поправки на риск. Размер премии за риск устанавливается экспертно. В качестве аналога возможно использование зарубежных рекомендаций [7], приведенных в рис.1  Рисунок 1 Рекомендуемый размер премии за риск Таким образом, норма дисконта с учетом риска будет представлять собой: Ер=Е+ПР. Расчет границ безубыточности Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и предельных значений таких параметров проекта, как объемы производства, цены производимой продукции и пр. Уровнем безубыточности УБm на шаге m называется отношение «безубыточного» объема продаж (производства) к проектному на этом шаге. Под «безубыточным» понимается объем продаж, при котором чистая прибыль становится равной нулю. При определении этого показателя принимается, что на шаге m: объем производства равен объему продаж; объем выручки меняется пропорционально объему продаж; доходы от внереализационной деятельности и расходы по этой деятельности не зависят от объемов продаж; полные текущие издержки производства могут быть разделены на условно-постоянные (не меняющиеся при изменении объема производства) и условно-переменные, изменяющиеся прямо пропорционально объемам производства. Расчет уровня безубыточности производится по формуле:  = = , ,где Sm - объем выручки на m-м шаге; Сm - полные текущие издержки производства продукции на m-м шаге; CVm - условно-переменная часть полных текущих издержек производства на m-м шаге; DCm — доходы от внереализационной деятельности за вычетом расходов по этой деятельности. Все цены и затраты следует учитывать без НДС. Обычно проект считается устойчивым, если в расчетах по проекту в целом уровень безубыточности не превышает 0,6—0,7 после освоения проектных мощностей. Близость уровня безубыточности к 1 (100%), как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на данном шаге. Метод вариации параметров (или анализ чувствительности) заключается в исследовании изменений интегральных показателей эффективности проекта в зависимости от изменения отдельных параметров, таких как: инвестиционные затраты; объем производства; издержки производства; процент за кредит; индексы цен или индексы инфляции; задержки платежей; длительность расчетного периода и пр. Оценка устойчивости может производится путем определения предельных значений параметров проекта, т. е. таких, при которых интегральный коммерческий эффект становится равным нулю. Для оценки предельных значений параметров, меняющихся по шагам расчета (цены продукции, основного технологического оборудования, объемы производства, объемы кредитных ресурсов, ставки наиболее существенных налогов и пр.), рекомендуется вычислять предельные интегральные уровни этих параметров, т.е. такие коэффициенты (постоянные для всех шагов расчета) к значениям этих параметров, при применение которых ЧДД проекта (или участника) становится нулевым. Оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности При вероятностной неопределенности по каждому сценарию считается известной (заданной) вероятность его реализации. Вероятностное описание условий реализации проекта оправдано и применимо, когда эффективность проекта обусловлена прежде всего неопределенностью природно-климатических условий или процессов эксплуатации и износа основных средств. С определенной долей условности колебания цен на производимую продукцию и потребляемые ресурсы могут описываться также в вероятностных терминах. В случае, когда имеется конечное количество сценариев и вероятности их заданы, ожидаемый интегральный эффект проекта рассчитывается по формуле математического ожидания:  где Эож — ожидаемый интегральный эффект проекта; Эk— интегральный эффект (ЧДД) при k-м сценарии; Рk — вероятность реализации этого сценария. Начальная (предынвестиционная) фаза имеет принципиальное значение для потенциального инвестора (заказчика). Ему выгоднее потратить деньги (нередко немалые) на изучение вопроса «быть или не быть проекту» и при отрицательном ответе отказаться от него, чем начать бесперспективное дело и ... оказаться, в лучшем случае, в убытке. Если идея проекта оказалась приемлемой (технически, экономически, экологически и др.), можно приступить к более детальной проработке, проводимой методами проектного анализа, цель которого — определить результаты (ценность) проекта. Для этого разработана специальная методика, позволяющая определить коммерческую (финансовую), бюджетную и экономическую эффективность проекта. Наряду с этим проводится детальная проверка технической осуществимости, экологической допустимости, организационной осуществимости и социальной приемлемости проекта. Этапы оценки эффективности инвестиционного проектаОценка эффективности выполняется в два этапа: Общая эффективность проекта. На этом этапе определяется эффективность проекта в целом, чтобы установить целесообразность его реализации. Оценивается его привлекательность как общественная (социально-экономическая), так и коммерческая – причем с точки зрения разработчика проекта. При недостаточной коммерческой эффективности проекта могут быть рассмотрены меры господдержки (если проект относится к социально значимым). Помимо этого, определяются потенциальные источники финансирования проекта. Эффективность участия в проекте. Если проект был признан эффективным, проводится более подробный его анализ для сопоставления расходов и прибыли для отдельных участников. Состав инвесторов может существенно различаться (акционеры, финансовые организации, лизинговые компании), что определяет разность подходов к оценке эффективности инвестиционного проекта. Результаты анализа при этом могут не совпадать для отдельных участников, поэтому решения об участии в проекте принимаются индивидуально [3]. Анализ эффективности инвестирования осуществляется по нескольким направлениям, но ключевым всегда остается параметр его экономической привлекательности. Методы, которые для этого используются, подразделяются на две группы. Отличия между ними заключаются в применении различных факторов учета. Простые или статистические методы опираются на учетные параметры, которые демонстрирую эффективность проекта в данный момент времени. К ним относятся следующие показатели: Рентабельность вложений (ROI) – показатель, который демонстрирует соотношение общей прибыли за весь период действия проекта и инвестиций. Рассчитывается по формуле: ROI = (Чистая прибыль) / (Сумма инвестиций) * 100% Если полученный итог превышает 100 %, инвестиции приносят прибыль. Показатель менее 100 % означает убытки. Срок окупаемости вложений (РР) – временной отрезок, в течение которого показатель полученных доходов от проекта становится равен размеру вложенных в него инвестиционных средств. Для расчета используется формула: где: Io – объем стартовых инвестиций; CFt – размер прибыли за конкретный период. Коэффициент эффективности вложений (ARR) – показатель, демонстрирующий отношение общих доходов, полученных в результате инвестирования за год, к среднему объему вложений. Определяется по формуле: ARR = P(ср)/ Iср * 0,5 Где: P(ср) — среднегодовой объем доходов; I(ср) — средняя величина первоначальных инвестиций. Вторая группа представлена методами, которые учитывают временную стоимость вложений. Это требует более серьезной подготовки к анализу, тщательного подбора данных для получения точной информации. К таким способам оценки относятся: NPV – чистая приведенная текущая стоимость; IRR – внутренняя норма прибыли; MIRR – модифицированная внутренняя норма прибыли; PI – индекс рентабельности вложений; DPP – дисконтированный срок окупаемости вложений. Динамические методы анализа опираются на простые расчеты: финансовые вложения при реализации инвестиционного проекта генерируют денежный поток, который выражается как (CF1, CF2, ... , CFn). Вложения в проект считаются эффективными, если величина финансового потока: покрывает размер исходных инвестиций; обеспечивает необходимую отдачу на вложенные средства. Все показатели применяются в двух вариантах: для оценки эффективности конкретного инвестиционного проекта с целью принятия решения – принять проект или отклонить его. Для сравнительной оценки двух или более взаимоисключающих проектов, когда нужно определить, какой из них наиболее предпочтительнее с финансовой точки зрения. Используя динамические методы, важно правильно определять ставку дисконтирования, чтобы получить наиболее близкие к реальным значения. При этом нужно учесть возможные риски, данные инфляции, а также полную сумму всех источников инвестиций. Рассмотрим, как проводится оценка эффективности инвестиционного проекта, на примере: В развитие ООО «ЮниПак» требуются инвестиции в размере 20 млн руб. Планируемая прибыль (чистая) – 2 980 600 руб. в месяц или 35 767 200 руб. в год. Общий доход от продаж – 44 660 300 руб. Объем основных и оборотных средств – 53 209 000 руб. Норма дисконта r – 13 % в год. Барьерная ставка – 10 %. Рассчитаем эффективность проекта по нескольким параметрам: Срок окупаемости 20 000 000/35 767 200 = 0,56 лет или 6.7 мес. Рентабельность вложений 35 767 200/20 000 000 * 100 % = 178% Чистая приведенная текущая стоимость (35 767 200/1+0.13) – 20 000 000 = 11 652 389,38 руб. (35 767 200/1+0.10) – 20 000 000 = 12 515 636.36 руб. Положительное значение говорит, что проект принесет прибыль. Индекс рентабельности инвестиций (35 767 200/1+0,13) / 20 000 000 = 1,58 Значение больше единицы, что говорит о финансовой привлекательности проекта. Внутренняя норма прибыли – показатель, при котором NPV (чистая приведенная текущая стоимость) равно нулю. Для определения показателя нужно решить уравнение: 35 767 200 / (1+ IRR) – 20 000 000 = 0 Откуда IRR = 88 % Дисконтированный период окупаемости 20 000 000 / (35 767 200/1+0,13) = 0,63 года или 7,56 мес. Проект может окупиться довольно быстро. Таким образом, все показатели оценки эффективности инвестиционного проекта показывают, что вложения в него будут эффективными и принесут прибыль. Рассмотренные в данной главе методы оценки и критерии эффективности базируются на технике дисконтирования денежных потоков, связанных с реализацией инвестиционного проекта. Несмотря на теоретическую обоснованность этих методов и критериев, к точности рекомендаций в отношении математического аппарата инвестиционного анализа и к их интерпретации следует относиться с осторожностью, так как исходные данные для его проведения представляют собой прогнозные значения, базирующиеся на ожиданиях, субъективных оценках, иногда - просто на догадках. Таким образом, полученные результаты инвестиционного анализа - всего лишь отправная точка, своего рода сигнальные индикаторы для дальнейшей тщательной проработки различных сторон проекта. Оценка эффективности инвестиционного проекта.Земельный участок, на котором предполагается осуществление строительства, расположен в Приморском районе г. Санкт-Петербурга, по адресу: Приморский пр. 52. Были сформулированы основные характеристики проекта, с точки зрения его местоположения: Основным преимуществом местоположения объекта является большой транспортный поток и близость к стратегическим выездам из города. К основным недостаткам можно отнести удаленность от центра и станций метрополитена, а также расположение на границе жилого массива. Были сформулированы основные варианты реализации проекта: Строительство бизнес - центра класса «В» и передача функций по его эксплуатации профессиональной управляющей компании; Строительство бизнес - центра класса «В», и самостоятельное выполнение функций по его эксплуатации; Таблица 1 Анализ эффективности первого варианта инвестирования

*1,06 (1+0,6; т.е. 6% - Ожидаемый темп прироста арендных ставок, % в год) *6400 - полезная площадь объекта м2 (по исход. данным) *Коэф. зап-ти - из табл. Классификации бизнес центров (класс B, 7% недозагрузки =>0,93) Анализ эффективности первого варианта инвестирования. * оттоки = -6400*900 (площадь сдаваемая в аренду, кв.м.* Прогнозная себестоимость строительства м2 коммерческой площади euro (4 строчка табл. 2) *доход от аренды - см. табл1. год.аренд. плата с учетом заполненности * доход от условной реализации - (6400*1450, Полезная площадь объекта м2* Прогнозная цена продаж м2 полезной площади конечный период анализа (2012 год) euro) * расходы на эксплуатацию – (-317184=-6400*6*8,26; -659743=-6400*12*8,26*1,04; -686132=-659743*1,04 и тд). Ожидаемый прирост затрат по эксплуатации объекта, % год – 4% * затраты на управление (управляющая компания) = -(доходы от аренды в соотв. году+расходы на экспл.)*0,05, где 5% - стоимость услуг профессиональной управляющей компании, в % к валовому доходу, с учетом недогрузки объекта, в год * амортизация – (-57600=-6400*900/50/2; -115200=-6400*900/50 и т.д.) * налог на имущество (1%от кадастровой стоимости, но она появляется тогда, когда объект принимается к учету, поэтому действуем методом аналогий. Однако мы не можем так, поэтому берем РЫНОЧНУЮ стоимость. И возьмем 1% от этой рыночной стоимости) – (-36800=-6400*1150*0,01/2; -73600=-6400*1150*0,01 и т.д.) * операционная прибыль = итого притоки+итого оттоки * налог на прибыль = операционная прибыль*20% * амортизация (+)/возвращение=-амортизация (-) * ЧОД= операционная прибыль-налог на прибыль+амортиз (возвращ). * CF от операцион. и инвестиц. деят-ти (1.3+2.6) = CF от операционной деятельности, итого+ЧОД *Дисконт-фактор брали из табл. PVIF Таблица 2 Итог по первому варианту

* Простой срок окупаемости - 16,17,18,19,20 года, в 16 пол года, кол-во месяцев, которое позволит полностью уйти из минуса. * Дисконтированный срок окупаемости - 4,6+7 месяцев * NPV – дисконтированный CF нарастающим итогом (последнее число) * PI =-NPV/Дисконтир. CF нараст. итогом +1 Показатель NPV положительный, PI больше единицы, IRR больше 16%, срок окупаемости меньше 5 лет, следовательно, проект можно принять. Таблица 3 Поступление денежных средств от сдачи в аренду для второго варианта.

* затраты на управление (собственная компания) – (-42793= -(958212+(-317184)*0,07; (доход от аренды + расходы на эксплуатацию)*прогнозные затраты на управление при самостоятельной эксплуатации. Таблица 4 Итог по второму варианту

Показатель NPV положительный, PI больше единицы, IRR больше 16%, срок окупаемости меньше 5 лет, следовательно, проект можно принять. Таблица 5 Сравнительный анализ эффективности инвестиционного проекта по вариантам инвестирования

Рассчитав показатели эффективности двух проектов, и проанализировав их, можно сделать вывод о том, что наиболее надёжный проект № 1, т.к. в этом проекте наибольшее значение показателя NPV при сроке окупаемости 4 года 7 месяцев и дисконтированном сроке окупаемости 5 лет и 1 месяца. IRR этого проекта равна 22%, PI =1,26. По проведенным расчетам можно сделать вывод, что только с увеличением арендной ставки значение NPV растет, т.е. становится наиболее выгодным, со всеми другими показателями значение NPV уменьшается. Все вышесказанное подтверждает то, что первый вариант наиболее выгоден для инвестирования. ВыводИнвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. Под долгосрочными инвестициями в основные средства (капитальными вложениями) понимают затраты на создание и воспроизводство основных средств. Капитальные вложения могут осуществляются в форме капитального строительства и приобретения объектов основных средств. При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года. Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках. Довольно часто в инвестиционной практике возникает потребность в сравнении проектов различной продолжительности. Для выбора одного из них используется один из методов: метод расчета суммарного значения NPV и метод бесконечного цепного повтора сравниваемых проектов. В реальной ситуации проблема анализа капитальных вложений может быть весьма непростой. Не случайно исследования западной практики принятия инвестиционных решений показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению. Потому следует еще раз подчеркнуть, что методы количественных оценок не должны быть самоцелью, равно как и их сложность не может быть гарантом безусловной правильности решений, принятых с их помощью. Список литературыФедаральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999г. № 39-ФЗ (ред. от 17.06.2010г.) Анализ и разработка инвестиционных проектов: Учеб. пособие для студентов экон. вузов / В. П. Савчук, С. И. Прилипко, Е. Г. Величко; Киев. нац. экон. ун-т и др. - Киев: Абсолют-В : Эльга, 1999. Л.М. Теслюк А.В. Румянцева Оценка эффективности инвестиционного проекта. - Екатеринбург: Уральский Федеральный Университет имени первого президента России Б.Н.Ельцина, 2014 Экономическая оценка инвестиций: Учебник / Под ред. Римера М. И.. - СПб.: Питер, 2017. - 16 c. Басовский, Л.Е. Экономическая оценка инвестиций: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская и др. - М.: Инфра-М, 2016. - 352 c. Есипов, В.Е. Коммерческая оценка инвестиций / В.Е. Есипов; под ред., Маховикова Г.А. . - М.: КноРус, 2015. - 320 c. Касьяненко, Т.Г. Экономическая оценка инвестиций: Учебник и практикум / Т.Г. Касьяненко, Г.А. Маховикова. - Люберцы: Юрайт, 2016. - 559 c. Кукукина, И.Г. Экономическая оценка инвестиций / И.Г. Кукукина, Т.Б. Малкова. - М.: КноРус, 2016. - 224 c. |